《发改委这次想“补足”居民用气供应商的“价差空间”!》:博览研究员认为,如果按照发改委5月25日推出的“民用天然气价格改革方案”,一则源头供气商的盈利空间预期向好(尽管供气的门站环节,价格最终的上涨要到2019年6月10日之后才能实施,但股市价格肯定会提前兑现),二则,根据进一步的推算:在“采购端”——“方案实施时(2018年6月10日)门站价格暂不上浮,自2019年6月10日起允许上浮”;而“出售端”——“2018年如调整居民用气销售价格,原则上应在8月底前完成”。则在这将近10个月的时间当中,居民用气供应商作为“中间商的价差空间”似乎是“放大”了,相关上市公司的估值,可能因此被资金炒作! 《布局天然气产业链中上游业务的公司有更多“驱动力”》:随着国际市场上石油价格的上行(从年初至今上涨逾20%至当前的80美元/桶左右),油价对天然气价格的“正向影响”已经显现,由于A股上燃气公司主要位于产业链中下游,气源主要为中石油、中石化等供应的管道天然气,油价上涨对A股燃气公司的负面影响有限、正面刺激更多,那些具备海外气源资产、布局产业链中上游业务的公司具有更多的“事件驱动力”。此外,随着LNG储气设施建设将会迎来高峰。优质城市燃气区域运营商,以及拥有稀缺LNG接收站的公司,以及LNG设备龙头,都值得关注!

新闻视点 新闻视点

“一、二手房价倒挂”带来的“无风险套利”让这些热点城市楼市继续疯狂!

【研究员】:可可

编者按:正是“无风险套利”使得中国一些热点城市房地产持续火爆。因为抢房的背后是政府主导的对一手房价限价低于二手房房价,抢到就意味升值,说白了,明确的预期,可观的收益,何乐而不为?目前这个阶段,房地产似乎跳过某种传统的房产小周期论,牛市绵延时间略显长。当“新房-二手房”价差大到一个临界点、并突破时,所有的人性都是一样,不管你是南京人、杭州人,苏州人,还是上海人,从东部沿海的中心城市,到中国西部,自诩民风悠闲、消费娱乐的成都人在买房层面被点燃,大家的态度都是一样。毕竟,没有人跟钱过不去。

【博览财经观察】英国经济评论家邓宁格在《工会与罢工》一文中叙述: 一有适当利润,资本就胆大起来,如果有10%的利润,它就保证到处被使用; 有20%的利润,它就活跃起来; 有50%的利润,它就铤而走险; 有100%的利润,它就敢践踏一切人间法律; 有300%的利润,它就敢犯任何罪行,甚至冒绞首的危险。 各种政策加码的时候,很多地区就出现了一、二手房价倒挂。倒挂是什么意思?二手房卖6万块钱,政府给你批的一手房卖5万块钱。你买了就有1万块钱的差价,几乎是无风险套利。 正是“无风险套利”使得这些热点城市房地产持续火爆。因为抢房的背后是政府主导的对一手房价限价低于二手房房价,抢到就意味升值,说白了,明确的预期,可观的收益,何乐而不为?目前这个阶段,房地产似乎跳过某种传统的房产小周期论,牛市绵延时间略显长。 当“新房-二手房”价差大到一个临界点、并突破时,所有的人性都是一样,不管你是南京人、杭州人,苏州人,还是上海人,从东部沿海的中心城市,到中国西部,自诩民风悠闲、消费娱乐的成都人在买房层面被点燃,大家的态度都是一样。毕竟,没有人跟钱过不去。 NO. 1 去年11月,杭州人喝着咖啡,看着南京河西十盘齐开,千万富豪搭帐篷排队报名摇号的盛景,不胜唏嘘,觉得南京人不够优雅,不够从容。 随着房价的进一步上涨,杭州的新房价格没变(被限价),但二手房持续上涨,导致价差陡然增加——原来杭州一般般的新房,变得炙手可热。 英国经济评论家邓宁格在《工会与罢工》一文中叙述: 一有适当利润,资本就胆大起来,如果有10%的利润,它就保证到处被使用; 有20%的利润,它就活跃起来; 有50%的利润,它就铤而走险; 有100%的利润,它就敢践踏一切人间法律; 有300%的利润,它就敢犯任何罪行,甚至冒绞首的危险。 当“新房-二手房”价差大到一个临界点,并突破时,所有的人性都是一样,不管你是南京人、杭州人,苏州人,还是上海人,从东部沿海的中心城市,到中国西部,自诩民风悠闲、消费娱乐的成都人在买房层面被点燃,大家的表情都是一样,毕竟,没有人跟钱过不去。 燃烧在脸上的欲望,表情生动。

这种表情,是人类的共性。诗人批判为这是欲望,而经济学家和社会学家理解为这是推动社会发展的源动力。 现在的杭州人,可能理解了南京人在2017年的情绪与表情。此种惺惺相惜,也不过是同样的限价房魔幻带给不同城市不同阶段的人性。 NO. 2 杭州已经“失控”的两个楼盘摇号,两天内冻结资金300亿,华夏四季上万人抢488套,这数字仅仅是开始,验资人数还在增长,而融信澜天很可能更多…… 一名杭州的小姑娘排队验资,因体力不支晕倒在银行大厅,被保安抬出去了。限价房的巨大红利面前,什么从容优雅也不谈了。 买房,不是请客吃饭,不是作文章,不是绘画绣花,不能那样雅致,那样从容不迫,文质彬彬,那样温良恭俭让。买房是铿锵,是一个阶层试图攀升到另一个阶层的“红海行动”。 杭州人,似乎也不优雅了。 今年很奇怪,但凡排队必搭配风雨,情景描写以烘托一种慷慨激昂的悲怆氛围。想买限价房,先银行验资。瓢泼大雨下的杭州城,并未带来一丝凉意,反而让人心生焦躁。 买房像一场战斗: “大家工行海创支行这波别来了,已经500多号,今天肯定轮不到了。” “华夏银行八点去的时候,排了十几个人。” “我在渤海银行,他们一天审100多号,我拿到了59号。” 销售员发朋友圈通知:“不要去工行、民生了,已经排到八百米开外了,推荐光大、华夏、杭州银行。” 大家抢的哪是房子,是诺亚方舟一张船票! NO. 3 2015年,在南京的咖啡馆听到的都是热火朝天的讨论房子;而在杭州,大家都在谈互联网和生意;2018年,南京的咖啡馆听到的是学区房和教育,而现在,杭州咖啡馆里聊的都是房子。 西安的疑似房产丑闻,一套限价房,套利小至数十万,大至数百万。如果不做公证摇号的话,普通人排队还有什么意义?目前这个阶段,早就跳过某种传统的房产小周期论。这一轮的牛市绵延时间之长,轮动城市之剧烈,调控之绵密,是很少见的。 在深圳,房价下跌如抽丝。深圳3月一手房价环比下跌6元,甚至被戏称,“这个势头还是比较猛的”: NO. 4 这一轮的重要特点:房产的城市股票化。买房就是买城市股票。 这种意识逐渐深入人心,未来的严重不确定性、投资渠道的狭窄,房产的长期稳定性及财富效应,买房已经“刚需”化,这是导致现在调控如此之严、心态如此不友好、买房毫无尊严的是世道里,依然有大量人买房,大量人排队的本质原因。 什么是买房“刚需”化? 过去,刚需的定义是刚性的需求,比如结婚、落户等不得不买房的情形;如今,刚需的概念明显扩大,让孩子上好一点的学校,学区房成为某个群体的刚性需求了。 其实,老百姓的投资也成为一定的刚性需求。现在,除了人口净流入的部分中心大城市,其他小城市,哪儿还缺房子?根本不缺,无非是棚户改造和卖旧买新的住宅消费升级。 但投资变得很刚性,现在的城市家庭,但凡手头有几十万、百把万的,已经少有死存银行拿定期利息了,其中很大的部分在买房和考虑买房。 股市,适合超高智商的和自以为高智商的韭菜; 房市,适合多数家庭; P2P和非法集资项目,也是满足人民群众日益增长的被骗需要。

焦点透视

各城市房地产已出现了严重的分化,重点关注经济高增速、人口净流入的城市房地产!

【研究员】:可可

编者按:二线和准一线城市“抢人才”热度有增无减。博览研究员认为,这些城市抢人才背后体现了中国房地产出现了较为严重的分化。一线城市豪宅化,人口发展已经饱和,刚需房似乎出现了“断崖”。正在展开“抢人才战”二线和准一线城市,由于短中期有较多外来人口的注入,带来了较多的刚需,因此这些地方房价也有较强支撑甚至上涨潜力较大。那些目前还具有一定的经济增速和正在加快棚户区改造的三、四城市,其地产仍然还有较强支撑。东北地区、西部地区投资明显放缓,意味着这些地区短中期没有什么增长动力,对人才和人口的吸引能力也有限,因此这些地区的房地产风险相对较高。

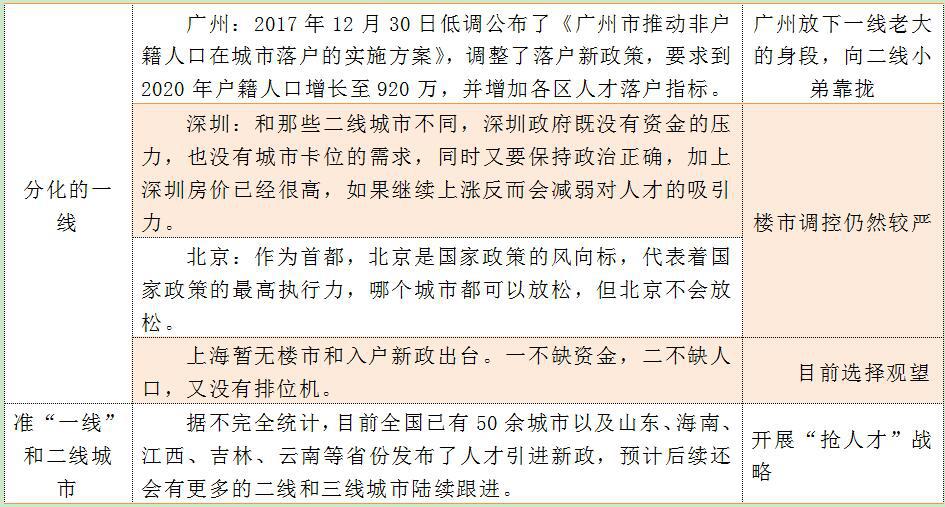

【博览财经分析】在既天津出台“引进人才”战略后,5月24日,四川也发布了相关的“人才引进政策”:一是省委、省政府印发了《关于大力引进海外人才、加快建设高端人才汇聚高地的实施意见》(以下简称海外人才《实施意见》),省委组织部等13个部门联合印发了《四川省“天府万人计划”实施办法》(以下简称天府万人计划《实施办法》)。 二线和准一线城市“抢人才”热度有增无减。博览研究员认为,这些城市抢人才背后体现了中国房地产出现了较为严重的分化: ◆一线城市豪宅化,人口发展已经饱和,刚需房似乎出现了“断崖”。一线豪宅7%的中签率与郊区相对低价刚需房无人问津形成了鲜明对比。 ◆以上提到的正在展开“抢人才战”二线和准一线城市,由于短中期有较多外来人口的注入,带来了较多的刚需,因此这些地方房价也有较强支撑甚至上涨潜力较大。 ◆那些目前还具有一定的经济增速和正在加快棚户区改造的三、四城市,其地产仍然还有较强支撑。 ◆东北地区、西部地区投资增长2.9%、1.3%,这意味着短中期这些地区没有什么增长能力,对人才和人口的吸引能力也有限,因此这些地区的房地产风险相对较高。 各大城市房地产出现了严重的分化 在既天津出台“引进人才”战略后,5月24日,四川也发布了相关的“人才引进政策”:一是省委、省政府印发了《关于大力引进海外人才、加快建设高端人才汇聚高地的实施意见》(以下简称海外人才《实施意见》),省委组织部等13个部门联合印发了《四川省“天府万人计划”实施办法》(以下简称天府万人计划《实施办法》)。 去年则有南京、武汉、西安、成都、长沙、沈阳等诸多城市陆续开启“抢人才战”。目前,全国至少有24个省市出台了人才政策,主要以二线城市居多,少数一线城市——  通过上表对比分析,我们注意到,关于“人才和楼市政策”一线城市之间出现了分歧,一线和二线城市之间也产生了分化。比较吸引市场注意的就是“二线城市抢人才,并由此而带来房价的大幅上涨”的现象。 ●一线城市豪宅化——

●那些目前还具有一定的经济增速和正在加快棚户区改造的三、四城市,其地产仍然还有较强支撑。 ●以上提到的正在展开“抢人才战”二线和准一线城市,由于短中期有较多外来人口的注入,带来了较多的刚需,因此这些地方房价也将会是呈上涨趋势。以西安为例,自2017年3月实施户籍新政起,至今已有40万人迁入。据统计,2017年西安商品房销售同比增长20.8%,而2016年同比增长16.1%;截至今年4月,西安房价连续24个月上涨,4月西安房价环比上涨1.6%,居全国第四。

当然“无风险套利”同样也是这些城市房价短期上涨的重要因素。因为抢房的背后是政府主导的对一手房价限价低于二手房房价,抢到就意味升值,说白了,明确的预期,可观的收益。 ●东北地区、西部地区投资增长百分之2.9、1.3,这意味着短中期这些地区没有什么增长能力,对人才和人口的吸引能力也有限,因此这些地区的房地产风险相对较高。

决策参考

发改委这次想“补足”居民用气供应商的“价差空间”!

【研究员】:田文

编者按:博览研究员认为,如果按照发改委5月25日推出的“民用天然气价格改革方案”,一则源头供气商的盈利空间预期向好(尽管供气的门站环节,价格最终的上涨要到2019年6月10日之后才能实施,但股市价格肯定会提前兑现),二则,根据进一步的推算:在“采购端”——“方案实施时(2018年6月10日)门站价格暂不上浮,自2019年6月10日起允许上浮”;而“出售端”——“2018年如调整居民用气销售价格,原则上应在8月底前完成”。则在这将近10个月的时间当中,居民用气供应商作为“中间商的价差空间”似乎是“放大”了,相关上市公司的估值,可能因此被资金炒作!

【博览财经研报】博览研究员认为,如果按照发改委5月25日推出的“民用天然气价格改革方案”,一则源头供气商的盈利空间预期向好(尽管供气的门站环节,价格最终的上涨要到2019年6月10日之后才能实施,但股市价格肯定会提前兑现),二则,根据进一步的推算: 在“采购端”——“方案实施时(2018年6月10日)门站价格暂不上浮,自2019年6月10日起允许上浮”; 而“出售端”——“2018年如调整居民用气销售价格,原则上应在8月底前完成”。 则在这将近10个月的时间当中,居民用气供应商作为“中间商的价差空间”似乎是“放大”了,相关上市公司的估值,可能因此被资金炒作! …… 5月25日,发改委推出《国家发展改革委关于理顺居民用气门站价格的通知》(下称《通知》)。《通知》强调居民用气门站价格自2010年以来一直未作调整,价格没有理顺,价格水平低于非居民用气。目前居民用气平均门站价格为每立方米1.4元左右,不仅低于进口气供应成本,也低于国产气供应成本。2006年我国成为天然气净进口国以来,对外依存度快速攀升,2017年已经接近40%,居民气价倒挂,既不利于保障居民用气供应,也不利于天然气行业持续健康发展。因此,决定理顺居民用气门站价格、完善价格机制,全面实现与非居民用气价格机制与价格水平衔接,从而建立起反映市场供求变化和资源稀缺程度的居民用气价格体系。 博览研究员认为,发改委此政策给A股市场一个最直接的预期就是“民用天然气快要涨价了”(发改委的表述是:供需双方可以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体门站价格)。虽然具体的政策表述给了一些“缓冲期和涨价的幅度限制”,但大方向已经明确:不理顺民用天然气价格的“倒挂”(发改委称,目前居民用气平均门站价格为每立方米1.4元左右,低于进口气和国产气供应成本),就难以从根本上缓解“气荒”的问题,民用天然气涨价是迟早的事,剩下的只是“快慢,多少”的问题。 先看以下几句—— 1、政策:国家发改委表示,去年采暖季国内天然气供应紧张,凸显了居民气价偏低的矛盾,各方面普遍认为理顺居民气价势在必行。 分析:迟迟没动的“民用天然气也要涨价了”。 2、政策:供需双方可以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体门站价格,实现与非居民用气价格机制衔接。 分析:油价上涨、化工产品普遍涨价,民用天然气的“协商价”,“上浮20%”可能性远大于“下浮不限”…… 3、政策:2018年如调整居民用气销售价格,原则上应在8月底前完成。 分析:别赶在“下个用气高峰”的时候再去涨价,提前让消费者“消化涨价预期”,甭让“痛苦叠加”,有关部门也好有时间“早做准备”。 4、政策:方案实施时(2018年6月10日)门站价格暂不上浮,(一年后)自2019年6月10日起允许上浮 分析:给上下游相关企业和地方足够的时间去“博弈”,去“调整”,先把游戏规则“谈”出来,再慢慢“涨”。 博览研究员认为,由于《通知》明确规定“采购端”——“方案实施时(2018年6月10日)门站价格暂不上浮,自2019年6月10日起允许上浮”; 而“出售端”——“2018年如调整居民用气销售价格,原则上应在8月底前完成”。 换言之,在这将近10个月的时间当中,“中间商的价差空间”似乎是“放大”了,相关上市公司的估值,可能因此被资金炒作! 由于发改委在《通知》当中并没有出现对居民用气价格“提价”的“限制性用词”,仅强调“终端销售价格由地方政府综合考虑居民承受能力、燃气企业经营状况和当地财政状况等因素,自主决策具体调整幅度、调整时间等,调价前须按规定履行相关程序”。 因此,如果上述政策按正常流程执行,那么这就可能意味着,可能有这么一个最直接的“受益者”—— 居民用气的供气商,如果从门站采购的价格(一年之内,2019年6月10日前)不变(成本未增); 但卖给居民的价格,则最快可能在未来2个月左右提升(售价增加); 那么,就可能意味着这些“中间商”有可能获得更多的“价差”。 如果博览研究员的这个推论成立,那么,那些个“城市燃气供应商”的估值,就有可能提升,至少相关上市公司的股价又多了一个可以炒作的故事! 这里面有两个时间点—— 1、居民的终端用气价格的“提价窗口”,最早可能在2018年7、8月,这一点发改委并没有“限制”(毕竟,发改委已经反复强调“倒挂”太久) 居民用气门站价格理顺后,终端销售价格由地方政府综合考虑居民承受能力、燃气企业经营状况和当地财政状况等因素,自主决策具体调整幅度、调整时间等,调价前须按规定履行相关程序。2018年如调整居民用气销售价格,原则上应在8月底前完成。 门站价格允许浮动后,供气企业要与下游燃气企业充分沟通,协商确定具体门站价格。居民用气终端销售价格调整前,燃气企业不得擅自停气或临时增加限购措施。 2、门站价格的上涨,则最早也只能在一年后的2019年6月10日之后开始。 将居民用气由最高门站价格管理改为基准门站价格管理,价格水平按非居民用气基准门站价格水平(增值税税率10%)安排,各省(区、市)基准门站价格见附件。供需双方可以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体门站价格,实现与非居民用气价格机制衔接。方案实施时门站价格暂不上浮,实施一年后允许上浮。 目前居民与非居民用气门站价差较大的,此次最大调整幅度原则上不超过每千立方米350元,剩余价差一年后适时理顺。 上述方案自2018年6月10日起实施。 3、这就可能意味着,可能有这么一个最直接的“受益者”:城市供气商,从门站采购的价格(一年之内)不变(成本未增);但卖给居民的价格,则最快可能在未来2个月左右提升(售价增加),那么,就可能意味着这些“中间商”有可能获得更多的“价差”。 如果博览研究员的这个推论成立,那么,那些个“城市燃气供应商”的估值,就有可能提升,至少又有了一个可以炒作的故事!

布局天然气产业链中上游业务的公司有更多“驱动力”

【研究员】:田文

结论:随着国际市场上石油价格的上行(从年初至今上涨逾20%至当前的80美元/桶左右),油价对天然气价格的“正向影响”已经显现,由于A股上燃气公司主要位于产业链中下游,气源主要为中石油、中石化等供应的管道天然气,油价上涨对A股燃气公司的负面影响有限、正面刺激更多,那些具备海外气源资产、布局产业链中上游业务的公司具有更多的“事件驱动力”。此外,随着LNG储气设施建设将会迎来高峰。优质城市燃气区域运营商,以及拥有稀缺LNG接收站的公司,以及LNG设备龙头,都值得关注!

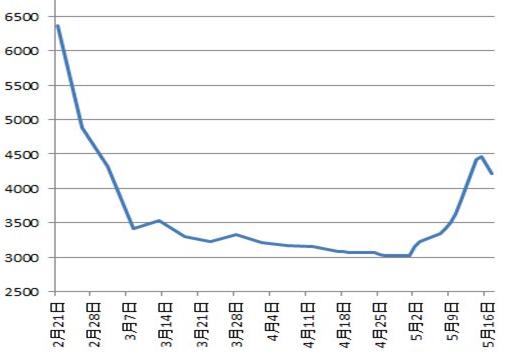

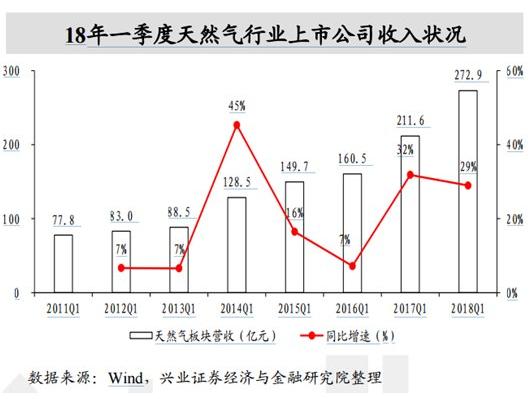

【博览财经研报】在此前3个月的时间内,液化天然气的价格一度从2月19日6362.5元/吨的最高位,一路狂泻到5月1日的3016.25的最低点,标准的腰斩。但天然气旋即起死回生,一过五月份犹如打了鸡血一般,半个月暴涨近50%! 究其原因,还是那个老症结:气源供应不足!此外,近期国际原油几个强势上涨也对液化天然气价格有推升作用,也给相关概念股带来一定的投资机会。 这就导致了这样的“传闻”——在这个传统淡季,中石油华北公司此前告知下游燃气公司,由于上游气源紧张、缺口较大,决定自5月2日起,在全国范围内限气26%,成为近期LNG价格上涨的重要原因…… 与此同时,我国天然气价格市场化改革正加速推进,5.25发改委发出的《国家发展改革委关于理顺居民用气门站价格的通知》(下称《通知》)就是明确的信号! 在博览研究员看来,政府利好政策、城镇化发展以及“煤改气”工程的推动下,下游用气需求料将持续增加,外加供应量的增长将有效控制城市燃气分销商购气成本,(此次《通知》所传递出政策意图,也是《发改委这次是想“补足”居民用气供应商的“价差空间”!》:终端的居民用气售价可先涨,但门站“批发价”要等一年之后,才能提价),因此,行业发展领先的城市燃气运营商很可能率先获得事件驱动力! 此外,政府对天然气储气调峰能力提出明确发展目标,预计“十三五”期间燃气储运设备领域将迎来高速增长期,优质的燃气设备供应商也将受益。 值得注意的是,随着国际市场上石油价格的上行(从年初至今上涨逾20%至当前的80美元/桶左右),油价对天然气价格的“正向影响”已经显现,由于A股上燃气公司主要位于产业链中下游,气源主要为中石油、中石化等供应的管道天然气,油价上涨对A股燃气公司的负面影响有限、正面刺激更多,那些具备海外气源资产、布局产业链中上游业务的公司具有更多的“事件驱动力”。 值得注意的是,随着国际市场上石油价格的上行(从年初至今上涨逾20%至当前的80美元/桶左右),油价对天然气价格的“正向影响”已经显现,由于A股上燃气公司主要位于产业链中下游,气源主要为中石油、中石化等供应的管道天然气,油价上涨对A股燃气公司的负面影响有限,那些具备海外气源资产、布局产业链中上游业务的公司具有更多的“事件驱动力”。 今年以来,由于天然气需求超预期,而供给不足,导致4-6月份,原本属于“淡季”的LNG价格仍然大幅上涨,主要的原因是以下几点—— (1)天然气需求持续高增长。 4月PPI数据显示,在主要行业中,石油和天然气开采业的涨幅明显扩大,同比涨幅达到15.2%,环比涨幅达到3.2%。随着煤改气等相关政策的落实,天然气的需求在未来有望进一步扩大,体现到微观层面则为上市公司业绩的改善。业内预计,2018年我国天然气需求总量将达到2700亿立方米以上,相比2017年将增长300亿立方米,仍属于高速增长水平。 2018年3月份,我国天然气表观消费量为214.9亿方,同比增长11.7%;一季度累计表观消费量为690.0亿方,同比增长17.4%。需求增速超出市场预期,主要的原因是煤改气稳步推进,同时叠加一季度大面积雨雪降温天气,带动民用气和工业用气增长。进入2季度以来,随着下游企业的逐步复工,天然气需求仍较旺盛,预计2季度天然气需求仍维持15%增速,从而出现淡季不淡的情况。 (2)天然气供给仍显不足。 从4月下旬开始,中石油各区域公司逐渐在核减管道气量,预计核减总气量在4000万立方米/日,其中华东、华中和华北三区核减超过3000万立方米/日,西北工厂原料气预计核减400万立方米/日。 实际上,今年以来,国内天然气产量仅小幅增长:2018年3月份,我国完成天然气产量135.2亿立方米,同比增长0.4%,一季度累计产量为402.0亿立方米,同比增长4.2%。我国天然气产量的低增速导致天然气供给受限。其次,LNG进口为国内供给不足的重要补充。2018年3月,我国天然气进口量为596.0万吨,同比增长39.0%;一季度累计进口量为2062.0万吨,同比增长37.3%。3月进口天然气中,LNG进口量为325.0万吨,占比54.5%,同比增长63.9%,PNG进口量为271.0万吨,占比45.5%,同比增长17.9%。LNG进口持续高增长成为天然气缺口的重要补充,但仍不足以弥补需求的高增长。 长期来看,天然气行业已步入黄金发展期。在“煤改气”顶层政策的推动下和天然气相较于替代能源在城市燃气和交通领域已具备经济性的情况下,城市燃气和工业燃料需求将迎来大幅增长;而随着此次天然气价格市场化改革的加速推进,将带动天然气在发电、城市燃气和工业燃料等诸多应用领域的需求增长,我国天然气需求在此阶段将维持高速增长趋势。天然气行业也将迎来重要的黄金发展期。 博览研究员认为,天然气消费后续主要驱动力为“煤改气”带来的工业、居民用气增长,其次为燃气发电和交运的用气需求增长。预计2020年天然气消费量将达到3506亿立方米,2018-2020 年年均用气增速约13.9%。 LNG进口仍然是重要保障手段。2017年我国天然气消费的主要供应来源分别为国产天然气(60.77%)、管道气进口(17%)以及LNG 进口(22.22%),虽然国产天然气依然占据天然气供给的大头,但国内常规油气资源增速较为缓慢,非常规油气资源(页岩气、煤层气)基数相对较低,我国天然气资源对外依存度将会持续上升。预计2018-2020年我国进口LNG年均增速将达到24.28%)。 4月发改委发布《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》,要求上游气源企业、下游城市燃气公司,以及地方政府要在2020年前分别按照不低于10%销量、5%销量、3天需求量的标准建设储气能力,为满足储气能力建设要求的项目原则上要于2018年底之前开工。由于地下储气库对于地理位置要求严苛、建设工期长达7-10年,后续新增储气设施将主要由LNG储罐构成。经初步测算2018-2020 年LNG储罐建设规模有望超过300亿方,总市场规模超过1800亿元。 数据显示,2018年一季度天然气行业上市公司实现营收272.9亿元,同比增长29%;扣非后净利润20.7亿元,同比增长59%。业绩的增长也给整个天然气行业带来了充沛的现金流,整个行业资产负债率持续降低。在多种有利因素的作用下,天然气行业的上市公司将持续获得事件驱动力的影响。 随着LNG储气设施建设将会迎来高峰。优质城市燃气区域运营商,以及拥有稀缺LNG接收站的公司,以及LNG设备龙头,都值得关注!

|

发表于 2018-5-28 08:54:30

发表于 2018-5-28 08:54:30