博览视点

博览视点

美元升值,为什么仅部分新兴市场国家影响非常显著?

【博览财经分析】一方面,市场对于未来一段时间美联储加息次数的预期有所增加,另一方面,美国10年期国债收益率由年初的2.4%左右上升至目前的2.9%左右。受上述因素推动,今年以来,美元无论对发达国家货币还是新兴市场国家货币都呈现出明显的升值态势。实际上,美元兑大多数货币汇率的升值幅度都是比较温和的。

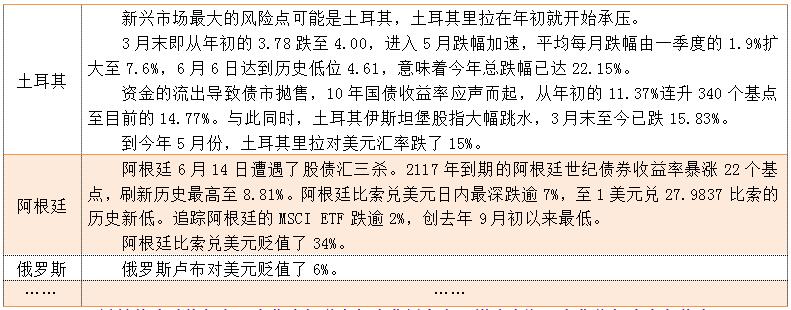

但美元兑少数几个新兴市场国家货币的升值幅度却相当大,特别是美元兑阿根廷比索、土耳其里拉与俄罗斯卢布的汇率。在一段时间内,阿根廷、土耳其与俄罗斯等国家甚至出现了股债汇三杀的不利状况。

为什么同样是美元升值的外部冲击,对这几个国家的负面影响却非常显著呢?研究员认为,有如下几个方面的因素:

◆阿根廷与土耳其的确存在持续的经常账户逆差。

◆为了限制本币兑美元的大幅贬值及其引发的不良后果,新兴市场国家通常会动用外汇储备来干预外汇市场。因此,外汇储备的充足程度也会影响市场关于该国稳定本币汇率能力的预期。

◆如果一个国家举借了大量以美元计价的外债,那么一旦本币兑美元汇率大幅贬值,该国的真实外债负担就会显著攀升,甚至引爆债务危机。不难看出,在外债压力方面,土耳其的问题要比阿根廷与俄罗斯严重得多。

◆新兴市场国家国际金融危机的历史表明,如果一个国家同时面临经常账户赤字与政府财政赤字的双赤字格局,那么这个国家更容易爆发货币危机。这些国家都不同程度上面临着这样的问题。

新兴市场国家近期货币显著贬值及其原因,也给包括中国在内的其他新兴市场经济体提供了相关的经验教训。

美联储加息,部分新兴市场遭遇“股债汇三杀”

今年年初至今,由于美国经济持续向好、劳动力市场持续紧张以及核心通胀率逐渐上行。

北美时间6月13日,美联储宣布加息。联邦基金利率将提高0.25个百分点。加息后,基准联邦基金利率目标水平将达到1.75%至2%。这是年内第二次加息。且美联储官员暗示,今年会以略快的速度提高利率,预计今年下半年还会有2次加息。

一方面,市场对于未来一段时间美联储加息次数的预期有所增加,另一方面,美国10年期国债收益率由年初的2.4%左右上升至目前的2.9%左右。受上述因素推动,今年以来,美元无论对发达国家货币还是新兴市场国家货币都呈现出明显的升值态势。实际上,美元兑大多数货币汇率的升值幅度都是比较温和的。

但美元兑少数几个新兴市场国家货币的升值幅度却相当大,特别是美元兑阿根廷比索、土耳其里拉与俄罗斯卢布的汇率。在一段时间内,阿根廷、土耳其与俄罗斯等国家甚至出现了股债汇三杀的不利状况。

同样是美联储加息,为什么新兴市场有些国家负面影响有限,有些外部冲击却较大?

为什么同样是美元升值的外部冲击,对这几个国家的负面影响却非常显著呢?本文试图探寻上述国家货币显著贬值的国内基本面特征。

如果用BIS发布的实际有效汇率指数(2005=100),2018年1月至5月,土耳其的实际有效汇率贬值了8%,而阿根廷的实际有效汇率反而升值了17%(这主要受到阿根廷国内通胀率高企的影响);2018年1月至4月,俄罗斯的实际有效汇率贬值了6%(其实俄罗斯实际有效汇率的贬值几乎完全发生在4月份)。

从过去的历史经验来看,如果一个国家存在持续的经常账户逆差,那么一旦短期资本流动的方向发生转变(由流入转为流出),该国就可能由国际收支大致平衡突然转变为国际收支双逆差,而这通常会导致本币兑美元的显著贬值。

研究员注意到,阿根廷与土耳其的确存在持续的经常账户逆差。2010年至2017年,阿根廷连续八年面临经常账户逆差,且经常账户逆差占本国名义GDP的比率由2010年的0.4%上升至2017年的4.9%。土耳其则在2002年至2017年期间面临连续16年的经常账户逆差。2017年第4季度,土耳其经常账户逆差占本国名义GDP的比率高达6.8%。相比之下,俄罗斯的经常账户余额持续为正。进入21世纪之后,俄罗斯仅仅在2013年第3季度与2017年第3季度短暂地出现过经常账户逆差。

为了限制本币兑美元的大幅贬值及其引发的不良后果,新兴市场国家通常会动用外汇储备来干预外汇市场。因此,外汇储备的充足程度也会影响市场关于该国稳定本币汇率能力的预期。

截至2017年年底,阿根廷、土耳其与俄罗斯外汇储备余额占本国名义GDP的比率分别为8%、10%与22%。有关文献提出过这样一个拇指法则,一个新兴市场经济体的外汇储备是否充足的标准,要看该国外汇储备是否达到GDP的10%。用这个法则来衡量,则俄罗斯的外汇储备要远比阿根廷与土耳其充足。

如果一个国家举借了大量以美元计价的外债,那么一旦本币兑美元汇率大幅贬值,该国的真实外债负担就会显著攀升,甚至引爆债务危机,并进而导致本币继续大幅贬值。截至2017年年底,阿根廷、土耳其与俄罗斯的外债占本国名义GDP的比率分别为37%、53%与33%。不难看出,在外债压力方面,土耳其的问题要比阿根廷与俄罗斯严重得多。

新兴市场国家国际金融危机的历史表明,如果一个国家同时面临经常账户赤字与政府财政赤字的双赤字格局,那么这个国家更容易爆发货币危机。事实上,2006年至2017年,土耳其持续面临财政赤字,而阿根廷与俄罗斯在过去三年(2015年至2017年)也面临着持续的财政赤字。不过,截至2017年年底,阿根廷、土耳其与俄罗斯政府债务余额与名义GDP的比率分别为51%、28%与13%,均低于60%与90%的双重国际警戒线。

从相对购买力平价来看,如果一国出现较高的通货膨胀(尤其是恶性通货膨胀),该国货币对美元汇率通常会显著下跌。而一旦本币汇率显著下跌,则又会导致更大的输入型通胀压力,使得通货膨胀火上浇油。截至2018年4月,阿根廷、土耳其与俄罗斯的CPI同比增速分别为26%、11%与2%。不难看出,阿根廷高通胀与本币贬值的互动更为严峻。

通过上述基本面比较,研究员基本上可以得出如下结论:也即俄罗斯的经济基本面相对稳健,而阿根廷与土耳其的基本面均有较大问题,这也是为何迄今为止俄罗斯卢布兑美元贬值幅度要比另两种货币更加温和的原因所在。

总结

上述新兴市场国家近期货币显著贬值,也给包括中国在内的其他新兴市场经济体提供了如下经验教训:

第一,由于短期资本流动是变动不居的,要维持本币汇率稳定,最好能够保持一定的经常账户顺差;

第二,保持较为充足的外汇储备水平,有助于增强市场对于本币汇率的信心;

第三,应将一国的外债水平保持在适度范围内,尤其是要控制短期外债的占比;

第四,要尽量避免财政赤字与经常账户赤字的双赤字格局;

第五,要维持本币汇率稳定,一国政府应该尽量避免出现高通胀。

特朗普的重心在“中东”,而并非“亚太”!

【博览财经观察】具有历史性意义的“特金会”于6月12日如期举行。在经历了前期的扑朔迷离之后,特金会终于尘埃落定。结果看似偶尔,实则必然。

特朗普的重心在“中东”,而并非亚太。共和党往往代表了洛克菲勒家族的利益,涉及相关的产业主要是“枪杆子”军工和石油美元。

基辛格有句名言,大家都应该知道,他说:“谁控制了石油,谁就控制了所有国家。”而,在人类历史上,第一个真正控制石油的人非洛克菲勒莫属:全美九成以上的石油市场,一度由洛克菲勒旗下企业掌控。

对洛克菲勒家族来说,石油才是唯一的真正财富。搞清楚了这个逻辑,我们就完全可以理解特朗普了。特朗普必须再次实现“重返中东”,必须再次把“油价”搞起来!

我们注意到,在特朗普宣布退出“伊核协议”之前,布伦特油价已在75美元,比去年9月的约50美元已经上涨一半,也升至近四年来的最高价位!

特金会摆平之后,亚太就相对安全了。美帝就能轻松的向亚太出口石油了!特朗普甚至已经提出了:美国要在2020年之前重新成为净能源出口国的。

如此,我们就不难理解特朗普一系列的政策手段了,包含这次特金会如期举行。

特朗普的重心在“中东”,而非“亚太”

只要大家理解了这个段子,就能理解“特金会”背后的政策趋势:

稍微懂行一点的,都知道民主党是亲摩根的,共和党是亲洛克菲勒的。

还有一些极端的说法,说这两大家族,才是美国的幕后控股股东。摩根的地盘,是“钱袋子”金融和“笔杆子”传媒。而,洛克菲勒的地盘,则是“枪杆子”军工和石油美元、还有一个就是命根子“医药”。

搞清楚了这个背景,你就搞清楚了特朗普背后的共和党的“历史诉求”,为了洛克菲勒家族的利益,我们可以清晰的发现,只要共和党上台,对这个家族都是有益的。只要民主党上台,就都是有害的。

你要说不信,这里就拿事实说话:

(1)50年代的半岛危机,是民主党的杜鲁门拍板的;

(2)2年后,签订停战协议,是共和党的艾森豪威尔执政;

(3)60年代初期,民主党总统肯尼迪上台,又搞了越南战争;

(4)肯尼迪被刺之后,共和党的总统尼克松上台,他停止了越战,与中国和解,访问中国。

上面全部是事实!

历史很快就进入了90年代:1993-2001年,摩根的代理人民主党总统克林顿上台。克林顿既然代表摩根家族,上台之后,必然会再次提出“重返亚太”的战略。随后93年银河号事件,96年台海危机,99年轰炸中国的大使馆,都是在他的任期发生的。

后来共和党的小布什家族出来了,当令人吊诡的是:

(1) 小布什好不容易用911作借口,挺进中东;

(2) 奥巴马一上任,就从中东撤军,再次重返亚太。

随后奥巴马又再次搞了8年的“重返亚太”,然后共和党的特朗普上台了:

1年前,就在庄园会谈的暧昧时刻,特朗普朝中东放了50颗战斧导弹。今年美帝轰炸叙利亚,继续制裁伊朗,提振油价……

这些又再次表明,共和党的重心依然是中东,坚决不会搞什么“重返亚太”。

特朗普为了重返中东,是一定要把“亚太”服务好的。1个月前,中日突然重新握手。就在半个月前,商务部再次发生强烈的信号,中日韩自贸区谈判讲加速。

而,特朗普要的是什么呢?要搞清楚这个问题,就要问一问共和党背后的洛克菲勒家族。

基辛格有句名言,大家都应该知道,他说:“谁控制了石油,谁就控制了所有国家。”而,在人类历史上,第一个真正控制石油的人非洛克菲勒莫属:全美九成以上的石油市场,一度由洛克菲勒旗下企业掌控。

实际上,石油市场其实是由洛克菲勒和布什家族联合控制的。1939 年,洛克菲勒家族同布什家族,合资建立了沙特阿美石油公司,将沙特石油供应给德国。

你没有看错,是沙特阿美!!!沙特阿美是西方石油公司在撕扯争抢中东石油控制权的过程中产生的奇怪产物,在各种博弈与弑杀中,最后的结果就是,“七姐妹”石油公司与沙特共赢共荣了!

这都是有历史,有资料可以查到的内容。1932年,加利福尼亚标准石油公司在巴林找到了油,并且获得了沙特阿拉伯的一片租借地。它把得克萨斯公司拉进来,双方各持股50%,组成合资公司——美国阿拉伯公司(简称阿美石油公司,Aramco)。

1948年,经过一番勾心斗角的争斗,美国另两个巨头——新泽西标准和美孚公司,加入对沙特阿拉伯的开发。沙特阿拉伯阿美石油公司成为上述四家公司共有的子公司。这7家石油公司不仅在经济上,而且在政治事务上和她们的本国政府有着千丝万缕的联系,她们操纵国际石油市场,控制石油输出国的国计民生。

后来,在1988 年,老沃克布什担任美国总统,在总统授意下,洛克菲勒的美国标准石油,跟英国石油合并。随后洛克菲勒家族展开了大规模收复祖产的活动:

(1)1999 年,埃克森和美孚重新复合,成为世界第一大石油企业,第二年的利润为 177 亿美元。

(2)2000 年,英国石油,阿莫科,俄亥俄标准石油合并,利润为 120 亿美元,排世界第二。

总之,对洛克菲勒-布什家族来说,石油才是唯一的真正财富。搞清楚了这个逻辑,你就完全可以理解特朗普了。

特朗普必须再次实现“重返中东”,必须再次把“油价”搞起来!!!而搞起油价,显然符合多方的利益,在特朗普宣布退出“伊核协议”之前,布伦特油价已在75美元,比去年9月的约50美元已经上涨一半,也升至近四年来的最高价位!

与此同时,自2018年初开始,美国各大炼厂开始了疯狂采油。数据显示,美国原油产量已经在三个月内从989万桶/日增长了70万桶,达到至1059万桶/日。美国已经超过了沙特与俄罗斯,成为了世界第一产油大国。

仅2018年3月,全美国单月投产了1197口井,是2016年3月同期全美投产井数量2倍以上。前两年被最低30多美元低油价重创的页岩油,这第二轮周期算是启动了。

老兵可以肯定的说:用不了多久,美国的产量将突破1100万桶/日的新关口,而且可能很快又突破到1200万桶/日的位置。以2018年2月统计,美国原油出口量达到160万桶/天,其中近40万桶是向中国出口的。不过这仅占中国进口量的不到5%。

以上分析可知,特朗普的重心是放在“中东”。特金会摆平之后,亚太就相对安全了。美帝就能轻松的向亚太出口石油了!!!特朗普甚至已经提出了:美国要在2020年之前重新成为净能源出口国的。

“特金会”如期举行,短期避险情绪下降,长期仍具有较大不确定性!

【博览财经分析】终于,历史性一刻来了!2018年6月12日上午9时,特金会在新加坡嘉佩乐酒店如期举行,双方达成了联合声明。金正恩和特朗普签署了历史性文件,就四项内容达成协议,包括朝鲜方面承诺“完全无核化”。美方则承诺向朝鲜提供安全保障。

此前,特朗普宣布取消和朝鲜领导人金正恩的会晤,给市场带来了巨大波动,导致市场避险情绪骤升,黄金价格暴涨,创历史局部性新高。如今靴子落地,研究员认为,在短期市场风险偏好将上升,利空黄金等避险资产。

然而,此前金正恩和特朗普双方的互撕以及如今达成联合声明都无法忽视美国和朝鲜对“无核化”这个表述的理解不同:

对特朗普政府来说,这只能指朝鲜放弃核武器,并废除其核计划。然而,对于朝鲜方面,“无核化”始终被界定为朝鲜半岛全面裁军进程的一部分,很可能也涉及美军撤出韩国。

具体而言,美方要求朝方先“完全、可验证、不可逆”地弃核,然后美方再解除对朝制裁,然而朝方则主张半岛以“阶段性、同步措施”方式实现无核化。

对此,研究员认为,即使领导人会晤成功举行,并达成了联合声明,但并不能表明后期能够得以有效落实,因此后期仍然具有较多的不确定性。

历史性的特金会如期召开,特朗普和金正恩开始第一次握手!

历史性的特金会于当地时间6月12日上午9点在新加坡嘉佩乐酒店举行。

特朗普与金正恩握手,后者面露笑容。

特朗普与金正恩都对此次会谈表示乐观。

特朗普表示,会谈会取得“巨大的成功”,“我们接下来会有非常好的关系。”

金正恩表示,为达成此次会面,双方跨越了一系列的障碍。“我们克服了所有(困难),现在我们在这会面了。”

“公务人员和代表们之间的会谈正迅速有效地进行。”特朗普在与金正恩会面前几个小时发推表示,“但最后,这并不重要,我们大家很快就会知道是否能达成一个和以往不同的真正的协议。”

在另一篇推文中,特朗普抨击了那些“憎恨者和失败者”,他们认为在朝鲜没有做出更多让步的情况下,特朗普不应该与金正恩会面。

特朗普却表示,朝鲜已经释放了美国人质,并停止了核试验。特朗普称,“那些专家说我从一开始就错了,他们没有其他事情可说!我们会进行得很好!”

终于,历史性一刻来了!2018年6月12日上午9时,特朗普和金正恩开始第一次握手!

特朗普西装,红领带,敞着怀;小金黑礼服,黑框眼镜,感觉上,更知识分子一点。电视画面上,金正恩先从左边出现,特朗普稍后即从右边亮相,两人走到两国国旗前面,开始紧紧握手。大概握了有10秒钟时间,两个人的手还上下晃动了多次。感觉特朗普也小心翼翼,没有使出他那著名的握手杀。金正恩也很快进入状态,露出标志性笑容,很灿烂。

特朗普时不时拍一下金正恩,指引一下方向。到了一个转弯处,金正恩似乎不知道具体方向,或者又是想等一下年长的特朗普,东张西望了一下,特朗普立刻抓住机会,拍着金正恩的肩膀,给他指引方向。当金正恩向前走的时候,特朗普更不忘将右手伸到小金的腰后边……

很有意思吧,外交无小事,一个动作,一个眼神,一句话语,都传递出意味深长的信号!总结一下这些很有意思的细节:

●第一,两个人都有点小紧张。

虽然都见过各种大场面,但毕竟这是老对手的第一次见面,要知道,就在几个月前,两个人还各种破口大骂呢!因此,这一次握手,虽然脸上保持着微笑,但一些小动作还是显示处有些紧张。

至少刚开始落座的时候,两个人的手都交叉在一起。等到寒暄了几句话后,小金两只手才分开,右手放在靠椅上,特朗普则几乎全程两只手交叉构成菱形。说明了什么?领导人也是正常人,估计,两个人的心都扑通扑通跳呢。

●第二,两个人都有点小兴奋。

此前就有爆料称,特朗普对金正恩说,我们将进行一次伟大的讨论,峰会将取得成功。金正恩则说:虽然到这里的路不容易,但我们还是排除万难到这里来了。特朗普于是竖起大拇指,给金正恩手动点了个赞。两个人都叙说着心中的憧憬,这个过程也确实不容易。

要知道,6月12日才举行正式会晤,一般领导人6月11日到就了不得了,但这两个人都6月10日就到了,6月11日整整一天,两人近在咫尺,就是憋着不见面,一直等到6月12日才见面,有意思吧……

●第三,一个新时代开始了。

特朗普非常兴奋,前天一下飞机,他就在推特上开吹:很高兴来到新加坡,空气中都弥漫着兴奋的气氛。这确实一次高潮迭起的会晤,特朗普一会说见,一会又说不见了,翻脸比翻书还快的背后,其实还是对会晤太期待。他想复制当年尼克松访华的奇迹,他更想拿诺贝尔奖呢!

对金正恩来说,这毫无疑问将成为历史性的时刻,事实上,他的每一步动作,都成为这个国家的新历史。比如,在新加坡,他昨天拍了人生第一个自拍,相信以后他会越来越放松。

6月12日,历史性的一天。

两位性情中人,先是45分钟一对一会谈,只有翻译在场;然后,才是大范围双边会谈,包括手底下官员;接下来共进工作午餐;随后,小金回国,特朗普记者会,晚上7点,特朗普离开新加坡。

此前,特朗普宣布取消和朝鲜领导人金正恩的会晤,给市场带来了巨大波动,导致市场避险情绪骤升,黄金价格暴涨,创历史局部性新高。如今靴子落地,研究员认为,在短期市场风险偏好将上升,利空黄金等避险资产。

美朝分歧犹存,未来仍然充满诸多不确定性

◆此前,特朗普与金正恩之间关系恶化始于博尔顿的“利比亚”模式。

就在几周前,特朗普还猜测他可能因为对朝外交而获得诺贝尔和平奖。但美国白宫5月24日发表声明说,美国总统特朗普宣布取消与朝鲜最高领导人金正恩于6月12日在新加坡的会晤。特朗普致信金正恩称,他认为目前两人不适合会面。

随后白宫官员称,对朝讨论渠道开放,但朝方首先必须改变措辞。特朗普也表示,“可能”会在6月12日或稍晚举行“特金会”。

据朝中社消息称,朝方表示仍然愿意在任何时与美国对话。朝鲜副外相金桂冠称,朝美领导人亟需会晤,为了会晤能成行,金正恩付出了最大努力,但美国依然宣布取消会晤,这与全世界的意愿背道而驰。总之,此前“特金会”一直处在“扑朔迷离”状况。

研究员认为,导致双方此前“翻脸”很大原因就是博尔顿所提出的的“利比亚模式”。博尔顿在美国电视上扬言,当年利比亚放弃核武的过程,也许可以成为朝鲜的有用模式。

对此,金正恩必定会注意到,利比亚的卡扎菲在放弃核武器之后被推翻和被杀。朝鲜可能因此认定,博尔顿是在暗示金正恩应该遭受类似的下场。朝鲜近日的声明包括愤怒拒绝利比亚的先例。以至于后期,朝鲜都不得不增加提防。

◆此前朝鲜领导人和特朗普双方的撕逼以及如今达成联合声明都无法忽视美国和朝鲜对“无核化”这个表述的理解不同。

对特朗普政府来说,这只能指朝鲜放弃核武器,并废除其核计划。然而,对于朝鲜方面,“无核化”始终被界定为朝鲜半岛全面裁军进程的一部分,很可能也涉及美军撤出韩国。

具体到细节而言,美方要求朝方先“完全、可验证、不可逆”地弃核,然后美方再解除对朝制裁,然而朝方则主张半岛以“阶段性、同步措施”方式实现无核化。对此,中国社科院亚太与全球战略研究院副研究员王俊生表示,一方面,美国期望的朝鲜短期内实现“弃核”与朝鲜主张的“分阶段”弃核存在明显差距;另一方面,美国一贯主张的“先弃核、再讨论安全保障”和朝鲜希望的“同步走”方式同样存在较大差距。

美国卡内基国际和平基金会副会长包道格表示,一次峰会无法让美朝实现各自诉求,但各方无疑都在朝着正确的方向前行。未来双方需要更多沟通来解决具体细节问题。

即使领导人会晤成功举行,但是并不表明最终能够达成一致意见。即便是达成了一致意见也不一定能够得以有效落实,因此后期仍然具有较多的不确定性。

发表于 2018-6-19 08:53:43

发表于 2018-6-19 08:53:43