《人民币升值大方向渐趋确立:供给侧改革进入“以新供给创造新需求”阶段!》:房地产进入租赁时代、新能源汽车即将逐步替代旧能源汽车,这两大举措表明了供给侧结构性改革,尤其是去产能发展到一个新的阶段:以“新供给”创造新需求,一方面减少对旧能源、过剩产能的消耗和依赖;另一方面,新增有效需求以对冲传统产能需求的减少,维护中国宏观经济增长的稳定,同时实现中国经济结构性调整和产业转型升级。在房地产方面,决策层更多提到的是“租赁”,提供新的供给创造新的需求(主要是租房需求),发展新能源汽车去创造新的需求(对节能环保产品的需求)。从这两个模式来看,供给侧结构性改革,尤其是去产能正在从处置存量,到新一轮的用增量带动存量的模式转变。而传统产业的迭代、创造新的供给和需求有利于传统产业再次复兴。也就是说,这些占中国经济绝大多数体量的传统产业逐渐复兴,即使不考虑“新经济、新业态”等的发展状况,也会让我们重新去评估中国经济在未来至少3到5年的时间里的经济增速,是否不会如部分人此前预期的那样“悲观”。一系列的改革成效,使得我们有条件去评估1998年我们经历的那一轮改革带来的后5年(也就是02到07年)所谓黄金增长期这样的可能再次出现。也正是基于这一点,我们才说在今后一段时间里面,在中美经济竞赛的过程中,中国在这个层面取得了后来居上的优势。也是基于此,我们才说,尽管近期人民币对美元的汇率波动还在继续,但是从中期看,人民币的态势至少还是向上走的态势,尽管中间会经历反复的波折。 《人民币升值大方向渐趋确立:中国HOLD住了改革,但川普未能HOLD住美国!》:如何看待近期以来的人民币升值?到底是因为逆周期调控因子影响,还是因为央行下调外汇风险准备金率?在博览研究员看来,无论是逆周期调控因子还是央行的举措,都属于短期因素,从一个中长周期角度来看,人民币汇率走势更多地是与中美经济基本面相关。2017年来人民币之所以能够走强,主要源于在此期间中美经济基本面则出现反转——中国方面,供给侧改革成效愈发显现,经济政策确定性不断加强,政策优越性不断显现,可以预计的是十九大之前这一趋势仍将保持;美国方面,特朗普上台后诸多表现均反映出他尚未能够真正hold住美国经济,经济政策不确定性加强,未来美国经济风险仍相对加大,美联储能否顺利实现年度第三次加息还是未知数。相应地,博览研究员认为,在此反转之下,未来下半年,至少是在三季度,人民币或仍将保持升值的势头。

博览视点 博览视点

人民币升值大方向渐趋确立:供给侧改革进入“以新供给创造新需求”阶段!

【研究员】:柯彩 田文

结论:房地产进入租赁时代、新能源汽车即将逐步替代旧能源汽车,这两大举措表明了供给侧结构性改革,尤其是去产能发展到一个新的阶段:以“新供给”创造新需求,一方面减少对旧能源、过剩产能的消耗和依赖;另一方面,新增有效需求以对冲传统产能需求的减少,维护中国宏观经济增长的稳定,同时实现中国经济结构性调整和产业转型升级。在房地产方面,决策层更多提到的是“租赁”,提供新的供给创造新的需求(主要是租房需求),发展新能源汽车去创造新的需求(对节能环保产品的需求)。从这两个模式来看,供给侧结构性改革,尤其是去产能正在从处置存量,到新一轮的用增量带动存量的模式转变。而传统产业的迭代、创造新的供给和需求有利于传统产业再次复兴。也就是说,这些占中国经济绝大多数体量的传统产业逐渐复兴,即使不考虑“新经济、新业态”等的发展状况,也会让我们重新去评估中国经济在未来至少3到5年的时间里的经济增速,是否不会如部分人此前预期的那样“悲观”。一系列的改革成效,使得我们有条件去评估1998年我们经历的那一轮改革带来的后5年(也就是02到07年)所谓黄金增长期这样的可能再次出现。也正是基于这一点,我们才说在今后一段时间里面,在中美经济竞赛的过程中,中国在这个层面取得了后来居上的优势。也是基于此,我们才说,尽管近期人民币对美元的汇率波动还在继续,但是从中期看,人民币的态势至少还是向上走的态势,尽管中间会经历反复的波折。

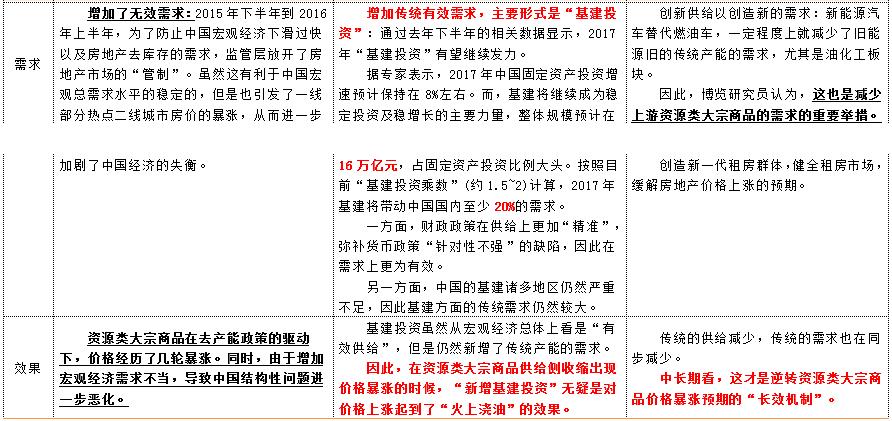

【博览财经研报】在今年上半年,决策层陆续出台了旨在建立房地产“长效机制”的租赁模式相关的政策。 而近期工信部透露,或许在未来10到20年时间里,新能源汽车将全面取代旧的燃油车。 在博览研究员研究员看来,今年出现的这两大举措表明了供给侧结构性改革,尤其是去产能发展到一定新的阶段:以“新供给”创造新的需求,一方面减少对旧能源、产能的消耗和依赖;另一方面,新增有效有效需求以对冲传统产能需求的减少,维护中国宏观经济增长的稳定,同时实现中国经济结构性调整和产业转型升级。 当然,供给侧结构性改革去产能这个转变过程也不是一蹴而就,而是大体分了三个区间和步骤。经历了一年多的时间以后,供给侧改革在去产能上从一开始的只做“减法”到后来选择性的做“加法”,也就是我们看到的发改委做的恢复部分“先进产能”,但是这个“恢复先进产能”还是在“旧需求”上面打转,而如今,则出现了上面提到的关于房地产、汽车行业等在新的“需求上”谋求变化的情况。在房地产方面,决策层更多提到的是“租赁”,提供新的供给创造新的需求(主要是租房需求),发展新能源汽车去创造新的需求(对节能环保产品的需求)。从这两个模式来看,我们正在从处置存量,到新一轮的用增量带动存量的模式转变。 在19大召开之前,中国经济增长的动力仍然主要是依靠“基建投资”和“房地产模式”托底。如今,传统产业的迭代创造新的供给和需求(最具有代表性的就是房地产和汽车这两大传统产业的转型),这些措施有利于传统产业再次复兴,因此即使不考虑“新经济、新业态”等的发展状况,也会让我们重新去评估中国经济在未来至少3到5年的时间里的经济增速:博览研究员认为,此前所说的6.5%左右的增长恐怕今后几年只会往“上”。 最近的5年时间(十九大召开之前)里,从政策操作上看,中国改革整体的节奏和模式,我们看到比较明确的是本届决策层的“成功模式:“反腐败+双创+供给侧改革”,帮助中国较快地摆脱了改革初期必然要经历的利益集团之间的磨合。经济策略上,决策层主要采用“增量”带动“存量”的模式。而在政策方面,决策层用反腐败的方式快速地处理了利益集团之间的磨合问题,使得中国较快地获得了平衡和调整内外利益群体矛盾的基础。 本届领导集体在其第一个任期为后续深化改革奠定了基础,再加上经济策略上的正确性,使得我们有条件去评估1998年我们经历的那一轮改革带来的后5年(也就是02到07年)所谓黄金增长期这样的可能再次出现。也正是基于这一点,我们才说在今后一段时间里面,在中美经济竞赛的过程中,中国在这一“赛段”取得了后来居上的优势。也是基于此,我们才说,尽管近期人民币对美元的汇率波动还在继续,但是从中期看,人民币的态势至少还是向上走的态势,尽管中间会经历反复的波折。 供给侧结构性改革去产能的三个阶段 ◆博览研究员注意到,如下图所示,在过去接近2年多的时间当中,决策层对供给和需求方面的政策有着明显的阶段性变化,大致有3个阶段—— ◆从上表的分析显示,一开始,监管层主要是做减法,开始供给侧压缩传统产能,导致旧的能源、产能反复被炒作价格上涨。经历了一年以后,如今,我们看到新能源似乎正在逐渐起来,我们不敢确定它一定就能够替代“旧能源去产能”而成为新的反复炒作的对象,但是博览研究员仍然能够发现,政策的侧重点已经由此前的比较多的集中在供给侧转向在需求端也要调整做革新。其中最为革命的举措是创造新的供给去创造新的需求以替代旧的需求,一方面可以维持宏观经济增长的稳定,另一方面有利于中国经济结构的调整。 也就是说,这次最典型的就是新能源汽车。旧的能源之所以还有这么大的需求就是因为没有新的需求去替代旧的需求,比如将燃油车控制住了,从而增加了对新能源的需求,旧能源的需求自然就会减少,涨价的根源自然就消除了。这是问题的关键所在。 经历了一年时间以后,供给侧改革在去产能上从一开始的只做“减法”到后来选择性的做“加法”,也就是我们看到的发改委做的恢复部分先进产能,但是这个恢复先进产能还是在旧的需求上面打转,所以这才出现了上面提到的关于房地产、汽车行业等新的变化。在房地产方面,决策层更多提到的是“租赁”,提供新的供给创造新的需求(主要是租房需求),发展新能源汽车去创造新的需求(对节能环保产品的需求)。从这两个模式来看,我们正在从处置存量,到新一轮的用增量带动存量的模式转变。 2012年到2015年底将近这3年的时间里面,决策层一直在做增量的创造,随后才有对存量的调整,这个模式现在看来显然是成功的。这是一个体系。供给侧结构性改革在去产能问题上现在看来也在做这个模式,不仅动存量,也要通过增量来做调整。这个变化反映了供给侧结构性改革进入到一个全新的阶段:在这个新的阶段,不仅是旧的产能恢复了生机,同时新的经济增长和新的产能的供应也在逐渐的壮大。 中国经济在未来3到5年时间里保持6.5%以上的增速仍然有“底气” 在19大召开之前,中国经济增长的动力主要是依靠“基建投资”和“房地产模式”托底。但是决策层采取传统产业迭代的手段,创造新的供给和需求(最具有代表性的就是房地产和汽车这两大传统产业的转型)。这些措施有利于传统产业再次复兴。也就是说,这些占中国经济绝大多数体量的传统产能逐渐复兴,即使不考虑“新经济、新业态”等的发展状况,也会让我们重新去评估中国经济在未来至少3到5年的时间里的经济增速。博览研究员认为,此前所说的6.5%左右的增长恐怕今后只会往上。当然这个时间指的是未来3到5年的时间。 本届领导集体在其第一个任期为后续深化改革奠定了基础,再加上经济策略上的正确性,使得我们有条件去评估1998年我们经历的那一轮改革带来的后5年(也就是02到07年)所谓黄金增长期这样的可能再次出现。也正是基于这一点,我们才说在今后一段时间里面,在中美经济竞赛的过程中,中国在这一“赛段”取得了后来居上的优势。也是基于此,我们才说,尽管近期人民币对美元的汇率波动还在继续,但是从中期看,人民币的态势至少还是向上走的态势,尽管中间会经历反复的波折。

人民币升值大方向渐趋确立:中国HOLD住了改革,但川普未能HOLD住美国!

【研究员】:陈果 田文

结论:如何看待近期以来的人民币升值?到底是因为逆周期调控因子影响,还是因为央行下调外汇风险准备金率?在博览研究员看来,无论是逆周期调控因子还是央行的举措,都属于短期因素,从一个中长周期角度来看,人民币汇率走势更多地是与中美经济基本面相关。2017年来人民币之所以能够走强,主要源于在此期间中美经济基本面则出现反转——中国方面,供给侧改革成效愈发显现,经济政策确定性不断加强,政策优越性不断显现,可以预计的是十九大之前这一趋势仍将保持;美国方面,特朗普上台后诸多表现均反映出他尚未能够真正hold住美国经济,经济政策不确定性加强,未来美国经济风险仍相对加大,美联储能否顺利实现年度第三次加息还是未知数。相应地,博览研究员认为,在此反转之下,未来下半年,至少是在三季度,人民币或仍将保持升值的势头。

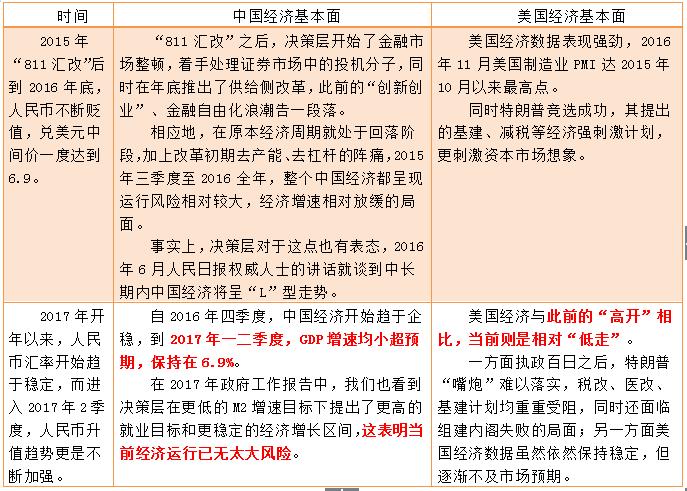

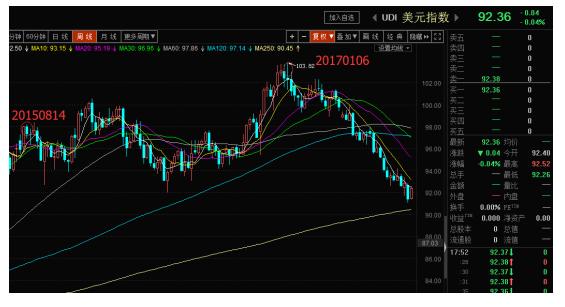

【博览财经研报】如何看待近期以来的人民币升值?到底是因为逆周期调控因子影响,还是因为央行下调外汇风险准备金率? ◆在博览研究员看来,无论是逆周期调控因子还是央行的举措,都属于短期因素,从一个中长周期角度来看,人民币汇率走势更多地是与中美经济基本面相关。 ◆同时,博览研究员认为,2017年来中美经济基本面之所以出现这种反差,人民币之所以能呈现升值的趋势,与各自的经济政策调整有较大关联。尽管中美各自所处的经济周期阶段仍没有大的变化,但是政策面有较大不同。中国方面,供给侧改革成效愈发显现,经济政策确定性不断加强,政策优越性不断显现,可以预计的是十九大之前这一趋势仍将保持。美国方面,特朗普上台后诸多表现均反映出他尚未能够真正hold住美国经济,经济政策不确定性加强,未来美国经济风险仍相对加大,美联储能否顺利实现年度第三次加息还是未知数。相应地,未来下半年,至少是在三季度,人民币或仍将保持升值的势头。 纵观2015年“811汇改”以来,人民币汇率走势与中美经济基本面密切相关 如何看待近期以来的人民币升值?到底是因为逆周期调控因子影响,还是因为央行下调外汇风险准备金率? ◆在博览研究员看来,无论是逆周期调控因子还是央行的举措,都属于短期因素,从一个中长周期角度来看,人民币汇率走势更多地是与中美经济基本面相关。 博览研究员注意到,自811汇改以来,人民币走势历经两个阶段:2015年“811汇改”后到2016年底,人民币不断贬值,兑美元中间价一度达到6.9;2017年开年以来,人民币汇率开始趋于稳定,而进入2017年2季度,人民币升值趋势更是不断加强。显然,这两个阶段,都与中美经济基本面相对应。 ◆首先我们来回顾2015年811汇改之际,此时中国刚刚历经“股灾”,金融市场风险积聚,同时实体经济亟歹改革转型,整个经济政策处于一个“空档期”。在此之后,决策层开始了金融市场整顿,着手处理证券市场中的投机分子,同时在年底推出了供给侧改革,此前的“创新创业”、金融自由化浪潮告一段落。相应地,在原本经济周期就处于回落阶段,加上改革初期去产能、去杠杆的阵痛,2015年三季度至2016全年,整个中国经济都呈现运行风险相对较大,经济增速相对放缓的局面。事实上,决策层对于这点也有表态,2016年6月人民日报权威人士的讲话就谈到中长期内中国经济将呈“L”型走势。 而在此阶段美国经济则是复苏动力不断增强,随着QE政策效果,奥巴马改革成效不断显现,美国经济数据表现强劲,2016年11月美国制造业PMI达2015年10月以来最高点。同时特朗普竞选成功,其提出的基建、减税等经济强刺激计划,更刺激资本市场想象。 相应地,在中美经济基本面这种落差之下,人民币走势不断趋弱也就不足为奇。同时也正是在国内经济风险加大,人民币不断贬值的贬值的背景下,2016年民资巨头先后远赴海外投资,另觅商机。 ◆但上述的这种在经济基本面的预期上美“强”中“弱”格局,到2016年四季度开始发生“逆转,自2016年四季度,中国经济开始趋于企稳,到2017年一二季度,GDP增速均小超预期,保持在6.9%。在2017年政府工作报告中,我们也看到决策层在更低的M2增速目标下提出了更高的就业目标和更稳定的经济增长区间,这表明当前经济运行已无太大风险。 与此同时,美国经济与此前的“高开”相比,当前则是相对“低走”。一方面百日之后,特朗普“嘴炮”难以落实,税改、医改、基建计划均重重受阻,同时还面临组建内阁失败的局面;另一方面美国经济数据虽然依然保持稳定,但逐渐不及市场预期,美国8月季调后非农就业人口增加15.6万,低于预期值18万,失业率录得4.4%,高于预期和前值的4.3%,8月Markit制造业PMI初值为52.5,创两个月新低,预期 53.5,7月终值53.3。 显然,正是在中美经济基本面这种反转之下,近期人民币逐渐呈现呈现升值的趋势。 政策确定性增强下,三季度人民币仍有升值空间 那么未来人民币将会怎么走? ◆博览研究员认为,中美经济基本面之所以出现这种反差,与各自的经济政策调整有较大关联。尽管中美各自所处的经济周期阶段仍没有大的变化,但是政策面有较大不同。中国方面,供给侧改革成效愈发显现,经济政策确定性不断加强,政策优越性不断显现,可以预计的是十九大之前这一趋势仍将保持。美国方面,特朗普上台后诸多表现均反映出他尚未能够真正hold住美国经济,经济政策不确定性加强,未来美国经济风险仍相对加大,美联储能否顺利实现年度第三次加息还是未知数。相应地,未来下半年,至少是在三季度,人民币或仍将保持升值的势头。

决策参考

中国经济复苏预期强于美国,人民币或继续升值,盯住大宗商品和股债市场!

【研究员】:柯彩

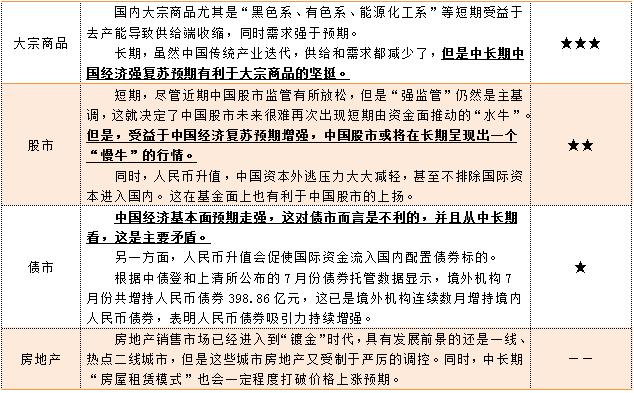

结论:基于对中国未来基本面的预测(中国经济复苏在未来或强于美国,人民币中长看还可能继续上涨),博览研究员认为,中国国内资产配置顺序依次为:大宗商品优于股市,股市优于债市。对于大宗商品,短期和中长期均看好。国内大宗商品尤其是“黑色系、有色系、能源化工系”等短期受益于去产能导致供给端收缩,同时需求强于预期。长期,虽然中国传统产业迭代,供给和需求都减少了,但是中长期中国经济强复苏预期有利于大宗商品的坚挺。尽管股市监管有所放松,但是短期仍然受制于“强监管”,这决定了股市短期不可能再出现“水牛”。但是,受益于中国经济复苏预期增强,中国股市或将在长期呈现出一个“慢牛”的行情。同时,人民币升值,中国资本外逃压力大大减轻,甚至不排除国际资本进入国内。这在基金面上也有利于中国股市的上扬。同时,人民币升值,中国资本外逃压力大大减轻,有利于缓解股市资金面上的压力,但这是次要因素。最后,对于债市而言,中国经济基本面预期走强,这对债市而言是不利的,并且从中长期看,这是主要矛盾。另一方面,人民币升值会促使国际资金流入国内配置债券标的,一定程度上对冲了经济基本面对债市带来的压力。

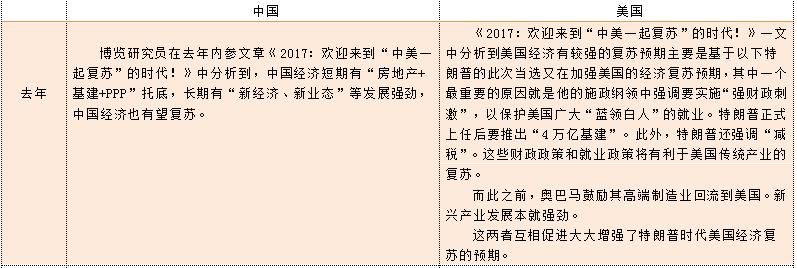

【博览财经研报】博览研究员认为,在今后一段时间的中美经济竞赛的过程中,中国经济取得了后来居上的优势。中国经济增长强劲预期大于美国。也是基于此,我们才说,尽管近期人民币对美元的汇率波动还在继续,但是从中期看,人民币的态势至少还是向上走的态势,尽管中间会经历反复的波折。 影响资本市场的因素很多,短期主要有“监管”、“资金面”,长期则有“政策面”和“经济基本面”等。在博览研究员认为,长期影响因素决定该类资产中长期趋势,短期因素会使得这些资产在中长期趋势通道中波动。 基于以上给出的中国未来基本面的预测(中国经济复苏在未来或强于美国,人民币中长看还可能继续上涨),博览研究员认为,中国国内资产配置顺序依次为:大宗商品优于股市,股市优于债市—— ◆对于大宗商品,短期和中长期均看好。国内大宗商品尤其是“黑色系、有色系、能源化工系”等短期受益于去产能导致供给端收缩,同时需求强于预期。长期,虽然中国传统产业迭代,供给和需求都减少了,但是中长期中国经济强复苏预期有利于大宗商品的坚挺。 ◆尽管股市监管有所放松,但是短期仍然受制于“强监管”,这决定了股市短期不可能再出现“水牛”。但是,受益于中国经济复苏预期增强,中国股市或将在长期呈现出一个“慢牛”的行情。同时,人民币升值,中国资本外逃压力大大减轻,甚至不排除国际资本进入国内。这在基金面上也有利于中国股市的上扬。同时,人民币升值,中国资本外逃压力大大减轻,有利于缓解股市资金面上的压力,但这是次要因素。 ◆中国经济基本面预期走强,这对债市而言是不利的,并且从中长期看,这是主要矛盾。另一方面,人民币升值会促使国际资金流入国内配置债券标的,一定程度上对冲了经济基本面对债市带来的压力。 中国经济未来复苏底气强于美国 博览研究员在去年11月25日的内参《2017:欢迎来到“中美一起复苏”的时代!》中分析到,美国经济率先复苏,中国紧跟其后,中美两国在未来将出现“一起复苏”,从而提振世界经济。 然而,通过这将近一年时间的变化,博览研究员注意到,中国经济复苏预期又转而强于美国—— 通过上表的对比分析,博览研究员认为,在今后一段时间的中美经济竞赛的过程中,中国经济取得了后来居上的优势。中国经济增长强劲预期大于美国。也是基于此,我们才说,尽管近期人民币对美元的汇率波动还在继续,但是从中期看,人民币的态势至少还是向上走的态势,尽管中间会经历反复的波折。 中国经济基本面预期强于美国,人民币中长看还可能继续上涨,这对资本市场有哪些影响呢? 影响资本市场的因素很多,短期主要有“监管”、“资金面”,长期则有“政策面”和“经济基本面”等。在博览研究员认为,长期影响因素决定该类资产中长期趋势,短期因素会使得这些资产在中长期趋势通道中波动。对于中国中长期基本面预期:中国经济复苏在未来或强于美国,人民币中长看还可能继续上涨,基于此,博览研究员认为,中国主要的资本品未来的趋势大致如下——

焦点透视

美元疲软的背后:特朗普的“民粹模式”持续受阻,美国国内矛盾难以调和!

【研究员】:陈果

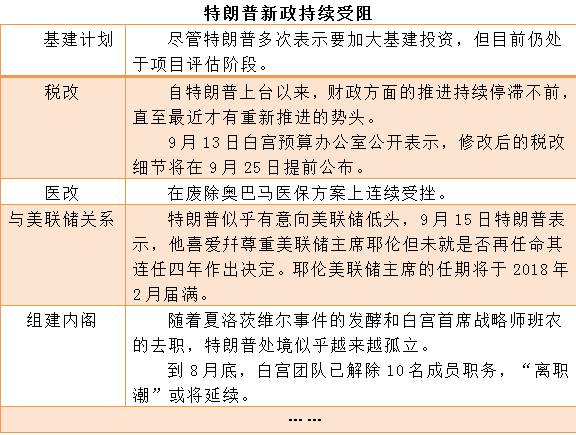

结论:人民币持续走强,美元持续疲软下,近期美国经济到底发生了什么?美国经济为什么会出现不及预期和经济风险加大?博览研究员认为,这与特朗普新政持续受阻有较大关。从二季度开始,特朗普蜜月期结束后,特朗普描绘的蓝图短期内难以兑现,则为美国经济带来了越来越多的政策不确定性。这虽然不是美国经济增长的决定因素,但至少也起到了干扰复苏势头的作用。进一步来看,博览研究员认为,美国经济由“高开”变成“低走”,表面上是特朗普和其他人的矛盾,华盛顿政策与华尔街、硅谷之间的冲突,实际上归根到底是特朗普所代表的无产阶级与华尔街、硅谷精英之间的矛盾难以调和。在博览研究员看来,当前中美面临的问题都是相同的——不同的社会发展阶层、利益群体之间的矛盾调和问题。相应地,中美两国谁调整得好,调整得快,其经济转型,改革阻力也比较小,未来经济发展也会走得相对较顺。

【博览财经研报】从某种程度上说,本轮人民币的升值一半以上要拜美国所赐,正是近期美国经济现状所表现出的不及预期与风险加大,促就了美元的持续疲软,从而有利于人民币兑美元升值。 那么近期美国经济到底发生了什么?为什么会出现不及预期和经济风险加大? ◆博览研究员认为,这与特朗普新政持续受阻有较大关。从二季度开始,特朗普蜜月期结束后,特朗普描绘的蓝图短期内难以兑现,则为美国经济带来了越来越多的政策不确定性。这虽然不是美国经济增长的决定因素,但至少也起到了干扰复苏势头的作用。 ◆进一步来看,博览研究员认为,美国经济由“高开”变成“低走”,表面上是特朗普和其他人的矛盾,华盛顿政策与华尔街、硅谷之间的冲突,实际上归根到底是特朗普所代表的无产阶级与华尔街、硅谷精英之间的矛盾难以调和。 ◆在博览研究员看来,当前中美面临的问题都是相同的——不同的社会发展阶层、利益群体之间的矛盾调和问题。相应地,中美两国谁调整得好,调整得快,其经济转型,改革阻力也比较小,未来经济发展也会走得相对较顺。 ◆目前来看,从存量到范围上,中国自上而下自发改革这条道路走得还是比较对,既有权威条件(最近二十年以来难得的权威),又采取了适当的策略(先动增量再动存量);而美国的“民粹模式”则走得并不顺利,一方面选民把特朗普送进华盛顿里面,在占领华尔街失败之后占领华盛顿,试图通过暴民的治理方式来调整精英阶级,另一方面精英阶层则利用其对国家机器和经济基础的控制,和所谓的特朗普模式进行冲突和斗争。所以此时此刻在中美马拉松这一个赛程当中,中国慢慢追上了美国,美国则因为被人拖住了后腿逐渐落于下风。 特朗普新政持续受阻下,美国经济风险加大,美元疲软 从某种程度上说,本轮人民币的升值一半以上要拜美国所赐,正是近期美国经济现状所表现出的不及预期与风险加大,促就了美元的持续疲软,从而有利于人民币兑美元升值。 那么近期美国经济到底发生了什么?为什么会出现不及预期和经济风险加大? 事实上,中美两国存在不同的经济特性:中国经济这两年的好转更多地是靠改革转型,而推动改革转型的关键就在于决策层的经济政策调整行为;美国经济的好转尽管有QE放水的推动,但从根本上还得取决于华尔街和硅谷。 ◆而从二季度开始,特朗普蜜月期结束后,特朗普描绘的蓝图短期内难以兑现,则为美国经济带来了越来越多的政策不确定性。这虽然不是美国经济增长的决定因素,但至少也起到了干扰复苏势头的作用。

从上表可以看出,美国或许正在经历此前中国供给侧改革的初期阶段,此时乃至整个下半年特朗普面临的改革阻力都较大,改革成果要真正显现还有很长的一段路要走。 美国国内阶级矛盾难以调和下,本轮马拉松赛程美国开始落于下风 ◆进一步来看,博览研究员认为,美国经济由“高开”变成“低走”,表面上是特朗普和其他人的矛盾,华盛顿政策与华尔街、硅谷之间的冲突,实际上归根到底是特朗普所代表的无产阶级与华尔街、硅谷精英之间的矛盾难以调和。 此前博览研究员在《2017年上半年中国所处的外部宏观环境“相对有利”》中就指出,“‘特朗普入主白宫,不是乱了世界,而是先乱美国’,川普上台,更代表着其背后的‘民粹民族资产阶级’和‘流氓无产阶级’与‘跨国垄断资产阶级’利益的进一步割裂,国内阶级矛盾的进一步升级。”“川普上台也是美国长期奉行的‘大市场、小政府’自由贸易主义与美国经济发展的新需求相背离的结果——当美国经济增量已不足以给民众带来‘普涨’,新的产业链又尚未形成,此前自由贸易主义加剧阶级矛盾的现实将进一步暴露,民众要求‘颠覆’的诉求则进一步加强。” 显然,这种天然存在的阶级矛盾短期内难以解决,需要在长期内花费大量的政策和经济成本来进行磨合。而从特朗普政府这大半年来所面临的诸多乱象来看也的确如此,当前无产阶级和华尔街、硅谷精英之间还远远未达到一个平衡的过程,还在持续斗争和磨合,这也意味着下半年美国面临的经济风险也还要加大。 ◆从一个更广义的角度来看,博览研究员认为,当前中美面临的问题都是相同的——不同的社会发展阶层、利益群体之间的矛盾调和问题。相应地,中美两国谁调整得好,调整得快,其经济转型,改革阻力也比较小,未来经济发展也会走得相对较顺。 美国现在走的很大程度上就是民粹模式:选民把特朗普送进华盛顿里面,在占领华尔街失败之后占领华盛顿,通过暴民的治理方式来调整精英阶级,而精英阶层则利用其对国家机器和经济基础的控制,和所谓的特朗普模式进行冲突和斗争,现在美国就是在为自己的民主政治制度来买单。 而中国走的是自上而下的改革模式:上层建筑主动进行调整,磨合不同利益群体之间的冲突,同时上层建筑现在仍然具有较大的资源配置能力,还具有最近二十年以来难得的权威,因此它能在较短的时间内把这种不同利益群体之间的矛盾给调和到位。这种调和到位的手段就是通过增量改革来带动此前的模式,本内参此前也指出为什么2012年的时候我们只能提双创,到了2015年才能搞供给侧改革。 ◆目前来看,从存量到范围上,中国这条道路走得还是比较对,既有权威条件,又采取了适当的策略(先动增量再动存量),所以此时此刻在中美马拉松这一个赛程当中,中国慢慢追上了美国,美国则因为被人拖住了后腿逐渐落于下风。

|

发表于 2017-9-15 09:13:56

发表于 2017-9-15 09:13:56