Ў¶»щҪЁіЙОИҫӯјГәЛРДЈ¬РВ»щҪЁіЙA№ЙЦчПЯөДЎ°АъК·ұШИ»РФЎұЎ·ЈәУлA№ЙИИИИДЦДЦҫЦГж·ҙІој«ҙуөДКЗЈ¬КөМеҫӯјГІгГжЈ¬РВ№Ъ·ОСЧТЯЗйөДА©ЙўХэ¶ФИ«ЗтҫӯјГ»о¶Ҝ№№іЙНюРІЎЈұШРлТӘОӘЧоФгёвөДЗйҝцЧцәГЧјұёБЛЎЈЙхЦБҝЙТФЛөЈ¬№ЙКРөұЗ°өД»рИИЈ¬ХэКЗја№ЬІг·ЕЛ®ТвФЪОИҫӯјГөДЧКҪрЈ¬әЬ¶аІўОҙДЬҪшИлКөМеЈ¬¶шКЗФЪҪрИЪКРіЎДЪІҝҝХЧӘөДұнПЦЎЈ ТӘҙтЖЖХвЦЦІ»АыСӯ»·Ј¬Т»ТӘЧцәГТЯЗйЈ¬¶юТӘН¬КұОИЧЎҫӯјГЎЈө«өұЗ°Вй·іөДКЗЈ¬іэБЛЕ·ЦЮЈ¬ИХә«Ј¬ЦР¶«ТСҫӯПИәуВЩПЭЈ¬ГА№ъТІТСКөјКҙҰФЪТЯЗйҙуұ¬·ўөДЗ°Т№Ј¬И«ЗтҫӯјГФціӨөДТэЗжЦ»КЈПВЦР№ъБЛЈ¬ПЦФЪЦР№ъІ»ҪцТӘЧФҫИЈ¬ТІіЙОӘИ«ЗтҫӯјГөДОЁТ»ПЈНыЎЈ ҝЙІ»М«ГоөДКЗЈ¬ТІТтОӘТЯЗйөДУ°ПмЈ¬ЦР№ъөДҝЙСЎЧФҫИ·Ҫ°ёТІФҪАҙФҪХӯЈ¬ҝҝПы·С»тҝҝіцҝЪАҙОИҫӯјГҝҙАҙФҪАҙФҪІ»ПЦКөЎЈЧоЦХЦ»ДЬ»ШөҪН¶ЧКОИҫӯјГХвТ»МхСЎФсБЛЈ¬ө«ОӘБЛІ»ЦШөёТФНщҙуёЙҝмЙП»щҪЁПоДҝұ»ИЛЪёІЎөДёІХЮЈ¬ҫцІЯІгФЪЧЫәПҝјВЗ¶МЖЪЎ°ҫИјұЎұәНЦРіӨЖЪЎ°ҫИЗоЎұјж№ЛЦ®ПВЈ¬ДГіцБЛҙ«Ні»щҪЁПоДҝәН5GөИРВ»щҪЁҙоЕдөДОИФціӨ·Ҫ°ёЎЈҙ«Ні»щҪЁПоДҝТвФЪБўёНјыУ°Аӯ¶ҜҫӯјГФцЛЩЈ¬РВ»щҪЁФтОӘЦРіӨЖЪёЯЦКБҝФціӨөм¶Ё»щҙЎЎЈ ҙУХвёцҪЗ¶ИАҙЛөЈ¬»щҪЁҙуұ¬·ўіЙОӘёҙ№ӨОИҫӯјГТФАҙКРіЎөДәЛРДЦчЦбЈ¬КЗУРЖдұШИ»РФөДЎЈ¶шКРіЎЦчіҙРВ»щҪЁөДВЯјӯЈ¬ТІКЗХэИ·өДЎЈ Ў¶ОИҫӯјГҝҝ»щҪЁІ»јЩЈ¬ө«ТІДӘұ»Ў°30НтТЪЎұКэЧЦУОП·»ЈЧЎЈЎЎ·УРТ»өгРиТӘПёЛөөДКЗЈ¬ҙУ5КЎ11НтТЪөҪ7КЎ25НтТЪЈ¬ФЩөҪ11КЎ30НтТЪЈ¬ДЛЦБ13КЎ34НтТЪЦШҙуПоДҝН¶ЧКјЖ»®Ј¬ЗТҝЙТФФӨБПәЬҝмНіјЖКэЧЦҝЙДЬмӯөҪ50НтТЪЈ¬ЙхЦБёьёЯЎӘЎӘҪцҪцІ»өҪ°лёцФВКұјдЈ¬Т»КЦЧҘёҙІъЈ¬Т»КЦЧҘ·АТЯөДёчөШХюё®ҫНХыіцБЛХвГҙҙуөД¶ҜЧчЈҝИзҙЛСёЛЩөДРР¶ҜЈ¬ИзҙЛҫӘИЛөДН¶ЧК№жДЈЈ¬КөФЪИГИЛҫӘІпЈЎҝјВЗөҪПЦФЪA№ЙКРіЎ¶Ф»щҪЁ°еҝйөДј«¶ИҙөЕхЈ¬УРұШТӘ¶ФХвёцКэЧЦәГәГЙоҫҝПВЈ¬ХвҪ«ҫц¶ЁОТГЗДЬ·с°ЪНСГӨҙУЈ¬¶Ф»щҪЁ°еҝйУРХэИ·өДН¶ЧКІЯВФЎЈ ФЪОТГЗҝҙАҙЈ¬30НтТЪҙу»щҪЁЦРЦБЙЩУРЛДҙуТЙөгЈ¬ұШРлТӘј·Т»ј·Л®·ЦЈЎЧКҪрөДЧмЈ¬ХжКЗЖӯИЛөД№нЈЎЛщТФВпЈ¬»щҪЁ№МИ»КЗЦчПЯЈ¬ө«ТІТӘәГәГЛјБҝПВКЗІ»КЗҝә·Ь№э¶ИЎЈҙУЦРЖЪҝҙРВ»щҪЁ»ъ»бИ·¶ЁЈ¬ө«¶МПЯҫНТӘОКЈәКЗ·сПЦФЪја№ЬІгҝӘКјіОЗе»тХЯЦчБчГҪМеТС№ШЧўјёК®НтТЪј¶өДН¶ЧКјЖ»®ЦРөДЎ°Л®·ЦЎұЈҝИз№ыУРХвХвЦЦјЈПуЈ¬ДЗ¶МПЯҫНРиТӘЧўТвіҙЧчҪЪЧаБЛЎЈ¶шИз№ыЦчБчУЯВЫТАИ»ФЪ№ДФл»щҪЁјУВлЈ¬ДЗГҙ¶МіҙИИөгҪ«ТАИ»О§ИЖ»щҪЁ¶шХ№ҝӘЎЈ Ў¶РВАП»щҪЁЦ®ХщөДОуЗшЈәЕдәП¶ш·З¶ФБўЈЎ¶МіҙАПЎўіӨіЦРВЈЎЎ·Јәҙу»щҪЁ°еҝйІ»ҪцГжБЩЕУҙу№ж»®КэЧЦУлҪсДкКөјКНЖҪшЦ®јдөДәи№өЈ¬ТІГжБЩКЗҙ«Ні»щҪЁТАИ»ХјҙуН·Ј¬»№КЗРВ»щҪЁОӘЦчөјөДХщТйЎЈ ¶ФҙЛЈ¬ОТГЗұИҪПИПН¬өДТ»ЦЦҝҙ·ЁКЗЈ¬БҪХЯІўІ»¶ФБўЈ¬¶шУҰКЗёчЛҫЖдЦ°ЎўПа»ҘЕдәПөД№ШПөЈә№ШПө№ъјЖГсЙъөДЦШҙу№ӨіМөИЎ°АП»щҪЁЎұНРөЧёҙЛХЈ¬ТФЎ°РВ»щҪЁЎұОӘЦчТӘНЖКЦјУБҰЧӘРНЎЈҝЙТФЛөЈ¬ёчЧФ¶јУРЖдЦШТӘЧчУГЎЈОҙАҙФЪХюІЯЦ§іЦЙПЈ¬АП»щҪЁәНРВ»щҪЁ¶ј»бјУВлРОіЙ№ІХсЎЈ Н¬КұТІҝјВЗөҪРВАП»щҪЁөДХвЦЦІ»Н¬¶ЁО»Ј¬ФЪ№ЙКРіҙЧчІгГжОТГЗЗҝөчЈәҙ«Ні»щҪЁТт№АЦөУЕКЖККәП¶МіҙЈ¬¶шРВ»щҪЁФтКЗјж№ЛБЛ¶МЦРіӨЖЪЈ¬ЦРіӨЖЪіЦУРөД·ҪПтЈ¬ө«ұЧ¶ЛКЗ№АЦөёЯЖуЎЈ

І©ААКУөг І©ААКУөг

»щҪЁіЙОИҫӯјГәЛРДЈ¬РВ»щҪЁіЙA№ЙЦчПЯөДЎ°АъК·ұШИ»РФЎұ

ЎҫСРҫҝФұЎҝЈәҙуЛ«

ұаХЯ°ҙЈәУлA№ЙИИИИДЦДЦҫЦГж·ҙІој«ҙуөДКЗЈ¬КөМеҫӯјГІгГжЈ¬РВ№Ъ·ОСЧТЯЗйөДА©ЙўХэ¶ФИ«ЗтҫӯјГ»о¶Ҝ№№іЙНюРІЎЈұШРлТӘОӘЧоФгёвөДЗйҝцЧцәГЧјұёБЛЎЈЙхЦБҝЙТФЛөЈ¬№ЙКРөұЗ°өД»рИИЈ¬ХэКЗја№ЬІг·ЕЛ®ТвФЪОИҫӯјГөДЧКҪрЈ¬әЬ¶аІўОҙДЬҪшИлКөМеЈ¬¶шКЗФЪҪрИЪКРіЎДЪІҝҝХЧӘөДұнПЦЎЈ ТӘҙтЖЖХвЦЦІ»АыСӯ»·Ј¬Т»ТӘЧцәГТЯЗйЈ¬¶юТӘФЪЧцәГТЯЗй·АҝШөДН¬КұОИЧЎҫӯјГЎЈө«өұЗ°Вй·іөДКЗЈ¬іэБЛЕ·ЦЮЈ¬ИХә«Ј¬ЦР¶«ТСҫӯПИәуВЩПЭЈ¬ГА№ъТІТСКөјКҙҰФЪТЯЗйҙуұ¬·ўөДЗ°Т№Ј¬И«ЗтҫӯјГФціӨөДТэЗжЦ»КЈПВЦР№ъБЛЈ¬ПЦФЪЦР№ъІ»ҪцТӘЧФҫИЈ¬ТІіЙОӘИ«ЗтҫӯјГөДОЁТ»ПЈНыЎЈ ҝЙІ»М«ГоөДКЗЈ¬ТІТтОӘТЯЗйөДУ°ПмЈ¬ЦР№ъөДҝЙСЎЧФҫИ·Ҫ°ёТІФҪАҙФҪХӯЈ¬ҝҝПы·С»тҝҝіцҝЪАҙОИҫӯјГҝҙАҙТСҫӯФҪАҙФҪІ»ПЦКөЎЈЧоЦХЦ»ДЬ»ШөҪН¶ЧКОИҫӯјГХвТ»МхСЎФсБЛЈ¬ө«ОӘБЛІ»ЦШөёТФНщҙуёЙҝмЙП»щҪЁПоДҝұ»ИЛЪёІЎөДёІХЮЈ¬ҫцІЯІгФЪЧЫәПҝјВЗ¶МЖЪЎ°ҫИјұЎұәНЦРіӨЖЪЎ°ҫИЗоЎұјж№ЛЦ®ПВЈ¬ДГіцБЛҙ«Ні»щҪЁПоДҝәН5GөИРВ»щҪЁҙоЕдөДОИФціӨ·Ҫ°ёЎЈТФНщөДҙ«Ні»щҪЁПоДҝТвФЪБўёНјыУ°ЖрөҪАӯ¶ҜҫӯјГФцЛЩөДЧчУГЈЁө«ТІ»бҫЎБҝұЬГвАЛ·СәНОЮУГөД»щҪЁЈ©Ј¬РВ»щҪЁФтОӘЦРіӨЖЪёЯЦКБҝФціӨөм¶Ё»щҙЎЎЈ ҙУХвёцҪЗ¶ИАҙЛөЈ¬»щҪЁҙуұ¬·ўіЙОӘёҙ№ӨОИҫӯјГТФАҙКРіЎөДәЛРДЦчЦбЈ¬КЗУРЖдұШИ»РФөДЎЈ¶шКРіЎЦчіҙРВ»щҪЁөДВЯјӯЈ¬ТІКЗХэИ·өДЎЈ

ЎҫІ©ААІЖҫӯ·ЦОцЎҝУлA№ЙИИИИДЦДЦҫЦГж·ҙІој«ҙуөДКЗЈ¬КөМеҫӯјГІгГжЈ¬РВ№Ъ·ОСЧТЯЗйөДА©ЙўХэ¶ФИ«ЗтҫӯјГ»о¶Ҝ№№іЙНюРІЎЈұШРлТӘОӘЧоФгёвөДЗйҝцЧцәГЧјұёБЛЎЈЙхЦБҝЙТФЛөЈ¬№ЙКРөұЗ°өД»рИИЈ¬ХэКЗја№ЬІг·ЕЛ®ТвФЪОИҫӯјГөДЧКҪрЈ¬әЬ¶аІўОҙДЬҪшИлКөМеЈ¬¶шКЗФЪҪрИЪКРіЎДЪІҝҝХЧӘөДұнПЦЎЈ Т»ёцБ¬Лш·ҙУҰКЗЈ¬ТЯЗйУ°ПмЧЕҪрИЪЈ¬ҪрИЪУ°ПмЧЕҫӯјГЈ¬ҫӯјГУ°ПмЧЕҫНТөЈ¬¶шҫНТөУ°ПмЙз»бОИ¶ЁЈ¬·ҙ№эАҙ»бТэЖр¶ФТЯЗй·АҝШҙлК©өДЦКТЙЙщЎЈТӘҙтЖЖХвЦЦІ»АыСӯ»·Ј¬Т»ТӘЧцәГТЯЗйЈ¬¶юТӘФЪЧцәГТЯЗй·АҝШөДН¬КұОИЧЎҫӯјГЎЈ ө«өұЗ°Вй·іөДКЗЈ¬іэБЛЕ·ЦЮЈ¬ИХә«Ј¬ЦР¶«ТСҫӯПИәуВЩПЭЈ¬ГА№ъТІТСКөјКҙҰФЪТЯЗйҙуұ¬·ўөДЗ°Т№ЈЁГА№ъДҝЗ°ІЙИЎөДІ»јмІвЎўІ»№«ІјКэҫЭЎўәфУхІ»ҙчҝЪХЦЎўөұЦШёРГ°ҝҙөИСЪ¶ъөББеЧц·ЁЈ¬Ц»І»№эКЗјУҫзГА№ъТЯЗйЧоЦХК§ҝШұ¬·ўөДҪшіМ°ХБЛЈ©Ј¬И«ЗтҫӯјГФціӨөДТэЗжЦ»КЈПВЦР№ъБЛЈ¬ПЦФЪЦР№ъІ»ҪцТӘЧФҫИЈ¬ТІіЙОӘИ«ЗтҫӯјГөДОЁТ»ПЈНыЎЈ І»М«ГоөДКЗЈ¬ТІТтОӘТЯЗйөДУ°ПмЈ¬ЦР№ъөДҝЙСЎЧФҫИ·Ҫ°ёТІФҪАҙФҪХӯЈ¬ҝҝПы·С»тҝҝіцҝЪАҙОИҫӯјГҝҙАҙТСҫӯФҪАҙФҪІ»ПЦКөЎЈ ЧоЦХЦ»ДЬ»ШөҪН¶ЧКОИҫӯјГХвТ»МхСЎФсБЛЈ¬ө«ОӘБЛІ»ЦШөёТФНщҙуёЙҝмЙП»щҪЁПоДҝұ»ИЛЪёІЎөДёІХЮЈ¬ҫцІЯІгФЪЧЫәПҝјВЗ¶МЖЪЎ°ҫИјұЎұәНЦРіӨЖЪЎ°ҫИЗоЎұјж№ЛЦ®ПВЈ¬ДГіцБЛҙ«Ні»щҪЁПоДҝәН5GөИРВ»щҪЁҙоЕдөДОИФціӨ·Ҫ°ёЎЈТФНщөДҙ«Ні»щҪЁПоДҝТвФЪБўёНјыУ°ЖрөҪАӯ¶ҜҫӯјГФцЛЩөДЧчУГЈЁө«ТІ»бҫЎБҝұЬГвАЛ·СәНОЮУГөД»щҪЁЈ©Ј¬РВ»щҪЁФтОӘЦРіӨЖЪёЯЦКБҝФціӨөм¶Ё»щҙЎЎЈ ҙУХвёцҪЗ¶ИАҙЛөЈ¬»щҪЁҙуұ¬·ўіЙОӘёҙ№ӨОИҫӯјГТФАҙКРіЎөДәЛРДЦчЦбЈ¬КЗУРЖдұШИ»РФөДЎЈ¶шКРіЎЦчіҙРВ»щҪЁөДВЯјӯЈ¬ТІКЗХэИ·өДЎЈ ГАБӘҙўН»»чҪөПў50ёц»щөгЈ¬ҫНКЗ¶ФИ«ЗтҫӯјГёьЗчҪчЙчөДРЕәЕ ГАБӘҙў3ФВ3ИХөДҪөПўКұјдөгКЗФзУЪёЯКўҙуДҰөИ»ъ№№ФӨЖЪөДЈ¬¶шЗТ І»ҪөФтТСЈ¬Т»ҪөҫНКЗ50ёц»щөгЈ¬ХвТІі¬іцФӨЖЪЎЈКөјКЙПЈ¬ХвСщөДҪфјұҪөПў·щ¶ИЈ¬ЙПТ»ҙОЈ¬»№КЗ10¶аДкЗ°өД2008Дк№ъјКҪрИЪОЈ»ъЖЪјдЎЈ¶шФЪХвЦ®З°Ј¬И«Зт¶а№ъТСРыІјБЛ10¶аДкАҙ№жДЈЧоҙуөДҪфјұІЖХю·Ҫ°ёАҙУҰ¶ФМфХҪЎЈ өұЗ°Ј¬И«ЗтЦчТӘСлРРРРіӨТС°өКҫҪ«ІЙИЎРР¶ҜЈ¬Т»іЎИ«Зт·¶О§өДҫӯјГұЈОАХҪХэФЪҙтПмЎЈ ө«ҫНКЗХвСщөДҙуХуХМЈ¬КөјКТІГ»Й¶УГЎЈ3ФВ3ИХЈ¬ГА№ЙИФҫЙөшіЙБЛ№·Ј¬өАЗнЛ№ЦёКэЙПҙЪПВМшЈ¬ЧоЦХТ»РәЗ§АпЈ¬УЦөшБЛ785.91өгЎЈ ИЛГЗј«¶ИөЈУЗЈ¬ТтОӘЦР№ъөД·АҝШҪшХ№ЛдИ»ИГИЛ№ДОиЈ¬ө«И«КАҪзН»И»·ўПЦЈ¬ҙуКВІ»ГоЈ¬ФӯАҙЦР№ъЧоіхөДА§ДСЛыГЗТІ»бГж¶ФЈ¬ө«ЛыГЗ»№Г»ЧцәГід·ЦЧјұёЎЈЦР№ъТСҫӯёшіцөДХэИ·ҙр°ёЈ¬ЛыГЗИҙіӯІ»әГЎЈ ЦР№ъЙП°ліЎЈ¬әЈНвПВ°ліЎЈәТЯЗйФЪәЈНвТСЗчПтК§ҝШ ҪШЦ№5ИХНнЈ¬ЦР№ъҫіНвөДИ·ХпИЛКэЈ¬ТСі¬№эБЛ15000АэЎЈ3ФВ4ИХЈ¬ЦР№ъҫіНвөДРВФцІЎАэЈ¬ұИЦР№ъҫіДЪ¶аБЛ15ұ¶ЎЈИз№ыЛөЗ°Т»¶ОКұјдЈ¬КАҪзЧоөЈУЗөД»№КЗЦР№ъөДәюұұәНОдәәЈ»ПЦФЪЈ¬КАҪзЧоөЈУЗөДЈ¬ФзТСҫӯІ»КЗЦР№ъЈ¬¶шКЗә«№ъЎўИХұҫЎўТвҙуАыәНТБАКЛД№ъЎЈЛыГЗ·ЦұріЙОӘБЛ¶«СЗЎўЕ·ЦЮәНЦР¶«ТЯЗйұ¬·ўөДРВҙ«ИҫФҙН·ЎЈЦР№ъҝӘКј·ҙ№эАҙөЈРДИ«КАҪзЈ¬РОКЖіцПЦБЛЦШҙуұд»ҜЎЈ КАҪзОАЙъЧйЦҜЈЁWHOЈ©ЧоРВҫҜёжЈ¬КАҪзДҝЗ°ХэҙҰФЪЎ°ОҙЦӘөДҫіөШЎұЎЈ ә«№ъөДИ·ХпІЎАэТСі¬№э5000АэЎЈә«№ъЧЬНіОДФЪТъФшЛөЈ¬ЦР№ъөДА§ДСҫНКЗОТГЗөДА§ДСЎЈПЦФЪЈ¬И·И·КөКөЈ¬І»ҪцҪцКЗЦР№ъөДА§ДСЈ¬ТІКЗә«№ъөДА§ДСЎЈ ЛщТФЈ¬ФЪТ»ВЦТ»ВЦҙлК©јУВлЦ®әуЈ¬ә«№ъЧЬНіОДФЪТъ3ФВ3ИХПВБоЈ¬И«№ъҝӘКј¶ФРВ№ЪГы¶јөДЎ°ХҪХщЎұЈ¬ЛщУРХюё®»ъ№№ТӘҙҰУЪ24РЎКұИ«МмәтҪдұёЧҙМ¬ЎЈ ә«№ъТІҪшИлБЛИ«ГжХҪЎ°ТЯЎұЧҙМ¬Ј¬ө«°ҙХХЦР№ъөДҫӯСйЈ¬ДДЕВІЙИЎСПёсҙлК©Ј¬ө«ТІРиТӘТ»¶ОКұјдЈ¬ІЕДЬДжЧӘХвЦЦФцКЖЎЈәОҝцЈ¬ЦР№ъөД·віЗЧц·ЁЈ¬ФЪә«№ъИХұҫХюё®Ј¬¶јёщұҫІ»ёТЧцЎЈ ФЪЕ·ЦЮЈ¬ТвҙуАыТІФЪРьСВұЯЙПЈ¬И·ХпІЎАэТСі¬№э2500АэЎЈТвҙуАыИЛҝЪ6000¶аНтЈ¬И·Хп2500¶аАэЎЈТвҙуАыө№КЗәЬФзҫНҝӘКјІЙУГЦР№ъКҪөД·віЗЧц·ЁЈ¬ө«Г»№э¶аҫГөұөШҫНТСҫӯіцПЦБЛ ҙУұИАэҝҙЈ¬ТвҙуАыұИә«№ъВФәГЈ¬ө«УлЦР№ъКЎ·ЭПаұИҪПЈ¬ТІҙуҙ󳬹э№г¶«ЎўәУДПЈ¬ҪцҙОУЪәюұұЎЈ ёь№ШјьөДКЗЈ¬ТвҙуАыөДІЎАэИФФЪіЦРшПтНвКдіцЈ¬ИрКҝЎўҝЛВЮөШСЗЎў°ВөШАыЎўВЮВнДбСЗЎўПЈА°ЎўөӨВуЧоҪь¶јРыІјЈ¬ҫіДЪКЧАэИ·ХпЈ¬ФҙН·¶јФЪТвҙуАыЎЈ ЧоФгёвөДЈ¬ЖдКөТБАКЎЈЧоҪьГҝМм¶јУР»өПыПўЎЈТБАКЧоёЯБмРд№юГ·ДЪТБ№ЛОКОҜФұ»біЙФұЎӘЎӘ71ЛкөДГЧ¶ы-ДВәұД¬өПЈ¬ТтёРИҫРВ№ЪІЎ¶ҫәуИҘКАЎЈ ЧоҪьИҘКАөДЈ¬»№УРТБАКЛҫ·ЁІҝіӨТЧІ·АӯРАЎӨАіПЈөД№ЛОКЎўТБАКЗ°ЧӨиуөЩёФҙуК№ЎЈ ¶шЗТЈ¬»№УРҙуБҝёЯ№ЩИ·ХпЈ¬ЖдЦР°ьАЁёұЧЬНіЛХГ·ЎӨ°ЈІ·МШҝЁ¶ыЎўОАЙъІҝёұІҝіӨ№юАыЖдөИЎЈФЪТБАК№ъ»бЦРЈ¬ҫНУР23ГыТйФұЦРХРЎЈ И·ХпҝЙЕВЈ¬ёьҝЙЕВөДКЗЛАНцВКЎЈТБАКЛАНцВКЧоёЯөДКұәтҙпөҪБЛҪь20%Ј»ЛжЧЕёь¶аИ·ХпІЎАэ·ўПЦЈ¬ДҝЗ°ПВҪөөҪ3%ЎЈө«ХвИФҫЙұИҫшҙу¶аКэ№ъјТТӘёЯөГ¶аөГ¶аЎЈ ДДЕВКЗГА№ъЈ¬ЗйҝцТІІ»ИЭАЦ№ЫЎЈОТГЗФЪұҫЦЬТ»ҫНЛө№эЈ¬ГА№ъТСҫӯҙҰФЪТЯЗйҙуұ¬·ўөДЗ°Т№Ј¬ПЦФЪТСҫӯТ»УпіЙЪЯЎЈ 3ФВ2ИХЈ¬ГА№ъ»ӘКў¶ЩЦЭРыІјЈ¬УЦУРЛДИЛТтРВ№Ъ·ОСЧИҘКАЈ¬ГА№ъТтҙЛИҘКАөДИЛФцјУөҪБЛ6ИЛЎЈЕҰФјЦЭЦЭіӨ°ІөВВіЎӨҝвДӘТІЛөЈ¬І»ҝЙұЬГвөШЈ¬»бУРёь¶аИЛұ»И·ХпЎЈТ»Р©ГҪМе»№»іТЙЈ¬ҪцФЪ№эИҘјёёцФВЈ¬И«ГАФјУР1.8НтИЛЛАУЪБчёРЈ¬ХжөД¶јКЗБчёРВрЈҝ»№КЗІҝ·ЦКЗРВ№ЪЈҝ ҙУДҝЗ°өДЧҙҝцҝҙЈ¬ЧоФгёвөДҫӯјГФӨЖЪЗйҝцХэФЪ·ўЙъЎЈЛщТФЈ¬»Ә¶ыҪЦ·зЙщәЧаҰЈ¬Т»Б¬ҙ®өДұ©өшЈ¬ДДЕВГАБӘҙўК№іц»лЙнҪвКэҪөПўТІГ»УГЈЎ әЈНвТЯЗй¶ФЦР№ъөДіе»чЈ¬ИГОТГЗТСЦ»КЈПВБЛ»щҪЁН¶ЧКОИҫӯјГТ»Нҫ ПЦФЪЈ¬І»ҪцЕ·ЦЮЈ¬ЦР¶«Ј¬ИХә«өИЦчТӘ№ъјТөДҫӯјГТСҫӯИ·¶ЁҪ«ФЪҪсДкВЩПЭЈ¬І»ЕЕіэ¶јҝЙДЬПЭИлБгФціӨЎЈБ¬ұҫАҙёҙЛХРОКЖІ»ҙнөДГА№ъҫӯјГ¶јіцПЦБЛЦШҙуұдКэЎЈГА№ЙөДұ©өшҫНКЗТ»ёцРЕәЕЎЈ ЛщТФЈ¬ЦР№ъПЦФЪІ»ҪцТӘЧФҫИЈ¬ТІіЙОӘИ«ЗтҫӯјГөДОЁТ»ПЈНыЎЈ І»№эЈ¬ТІТтОӘТЯЗйөДУ°ПмЈ¬ЦР№ъөДҝЙСЎЧФҫИ·Ҫ°ёТІФҪАҙФҪХӯЎЈ ФЪИэјЭВніөЦРЈ¬Пы·СЦ®З°ҫНКЬөҪ№ъДЪТЯЗйөДіе»чЈ¬ЛрК§ІТЦШЈ¬ПЦФЪУЦГжБЩәЈНвТЯЗй»ШБчөД·зПХЈ¬ТАИ»І»ХсЈ¬¶шЗТјҙұг№ъДЪТЯЗйЦрҪҘҝЙҝШЈ¬ө«Ц»ТӘәЈНв»№ФЪЈ¬Пы·СХЯРДАнЙПөДҝЦҫеёРФЪПаөұіӨЖЪДЪ¶јДСТФКН»іЈ¬ЛщТФПы·СөДіӨЖЪөНГФҝЦЕВ¶МЖЪОЮВЫИзәО¶јДСТФДжЧӘЎЈ ЦБУЪіцҝЪЈ¬Из№ыЛөЦ®З°КЗТтҙәҪЪәН№ъДЪТЯЗйөјЦВіцҝЪҪЧ¶ОРФНЈЦНЈ¬ө«2ФВ·Эёҙ№ӨТФАҙЈ¬ФтКЗәЈНвТЯЗйіе»чПВЈ¬ФӨјЖИ«ЗтЧЬРиЗу»бПВҪөЈ¬ҙУ¶шјхЙЩОТ№ъөДТ»°г»хОпіцҝЪЎЈ І©ААКЧПҜҫӯјГС§ХЯАоәкНјПИЙъ¶ФҙЛөДГиКцКЗЈәИ«Зт№©УҰБҙТтТЯЗйҙуФј»бҫӯ№эБҪёцҪЧ¶ОөДЎ°НС№ТЎұЈ¬өЪТ»ҪЧ¶ОЈ¬ТтЦР№ъТЯЗйЈ¬ЦР№ъФЭНЈ¶ФәЈНвІЙ№әУ빩»хЈ»өЪ¶юҪЧ¶ОЈ¬ТтәЈНвТЯЗйЈ¬әЈНвФЭНЈПтЦР№ъ№©»хУлІЙ№әЎЈ ЛдИ»ТЯЗйҫЦІҝТІ»бЗҝ»ҜОТ№ъІҝ·ЦІъЖ·өДМжҙъР§ТжЈ¬ІўҪөөН·юОсГіТЧөДДжІоЈ¬ө«ЧЬМеҝҙЈ¬¶ФЦР№ъХвСщөДГіТЧЛіІо№ъ¶шСФЈ¬ёәГжТАИ»ХјҫЭЦчөјЎЈ БнНвЈ¬ҪьДкАҙИ«ЗтҪрИЪКРіЎөДБӘ¶ҜРФ»тРн»№ТӘЗҝУЪКөМеҫӯјГөДБӘ¶ҜРФЈ¬Из№ыәЈНвИ«ГжҪшИлБЛұЬПХҪ»ТЧДЈКҪЈ¬ДЗТІ»бУ°Пм№ъДЪөДЧКұҫКРіЎФӨЖЪЎЈҪрИЪКРіЎөДҫ°ЖшіМ¶ИТІ»б·ҙ№эАҙУ°ПмКөМеҫӯјГЈ¬ХвТ»Нҫҫ¶ЛдИ»ҪПОӘјдҪУЈ¬ҙ«өј№эіМұИҪПіӨЈ¬ө«КЗИФИ»РиТӘЦШөг№ШЧўЎЈ ЛщТФОЁТ»КЈПВөДҝЙТФПа¶ФЧФЦчҝЙҝШТІҫНКЗН¶ЧКОИФціӨБЛЎЈ¶ФҙЛЈ¬ҫцІЯІгФЪЧЫәПҝјВЗ¶МЖЪЎ°ҫИјұЎұәНЦРіӨЖЪЎ°ҫИЗоЎұјж№ЛЦ®ПВЈ¬ДГіцБЛҙ«Ні»щҪЁПоДҝәН5GөИРВ»щҪЁҙоЕдөДОИФціӨЎЈТФНщөДҙ«Ні»щҪЁПоДҝТвФЪҫЎҝмЖрөҪАӯ¶ҜҫӯјГФцЛЩөДЧчУГЈ¬РВ»щҪЁФтОӘЦРіӨЖЪёЯЦКБҝФціӨөм¶Ё»щҙЎЎЈ РВАП»щҪЁПоДҝҙоЕдЈ¬ө«ХюІЯГж¶ФРВ»щҪЁёьЦШКУ ПаұИ¶шСФЈ¬ҫцІЯІгёьјУН»іц¶ФРВ»щҪЁөДЦШКУЈ¬ХвТІКЗA№ЙКРіЎёьФёТвіҙРВ»щҪЁөДФӯТтЎЈ ҪьЖЪЦРСлГЬјҜІҝКрЎ°РВ»щҪЁЎұЈ¬20МмДЪ4ҙОМбј°Па№ШДЪИЭЈ¬¶шФЪ3ФВ4ИХХЩҝӘөДЦРСлХюЦОҫЦіЈОсОҜФұ»б»бТйЙП»№КЧҙОМбј°КэҫЭЦРРДЎЈ 3ФВ4ИХЈ¬ЦРСлХюЦОҫЦіЈОсОҜФұ»б»бТйЈәТӘјУҙ󹫹ІОАЙъ·юОсЎўУҰјұОпЧКұЈХПБмУтН¶ИлЈ¬јУҝм5GНшВзЎўКэҫЭЦРРДөИРВРН»щҙЎЙиК©ҪЁЙиҪш¶ИЎЈТӘЧўЦШөч¶ҜГсјдН¶ЧК»эј«РФЎЈ 2ФВ23ИХЈ¬ЦРСлНііпНЖҪшРВ№Ъ·ОСЧТЯЗй·АҝШәНҫӯјГЙз»б·ўХ№№ӨЧчІҝКр»бТйЈәУГәГЦРСлФӨЛгДЪН¶ЧКЎўЧЁПоХ®ИҜЧКҪрәНХюІЯРФҪрИЪЈ¬УЕ»ҜН¶ПтҪб№№ЎЈТ»Р©ҙ«НіРРТөКЬіе»чҪПҙ󣬶шЦЗДЬЦЖФмЎўОЮИЛЕдЛНЎўФЪПЯПы·СЎўТҪБЖҪЎҝөөИРВРЛІъТөХ№ПЦіцЗҝҙуіЙіӨЗұБҰЎЈТӘТФҙЛОӘЖх»ъЈ¬ёДФмМбЙэҙ«НіІъТөЈ¬ЕаУэЧіҙуРВРЛІъТөЎЈ 2ФВ21ИХЈ¬ЦРСлХюЦОҫЦ»бТйЈәјУҙуКФјБЎўТ©Ж·ЎўТЯГзСР·ўЦ§іЦБҰ¶ИЈ¬НЖ¶ҜЙъОпТҪТ©ЎўТҪБЖЙиұёЎў5GНшВзЎў№ӨТө»ҘБӘНшөИјУҝм·ўХ№ЎЈ 2ФВ14ИХЈ¬ЦРСлИ«ГжЙо»ҜёДёпОҜФұ»бөЪК®¶юҙО»бТйЈә»щҙЎЙиК©КЗҫӯјГЙз»б·ўХ№өДЦШТӘЦ§іЕЈ¬ТӘТФХыМеУЕ»ҜЎўРӯН¬ИЪәПОӘөјПтЈ¬НііпҙжБҝәНФцБҝЎўҙ«НіәНРВРН»щҙЎЙиК©·ўХ№Ј¬ҙтФмјҜФјёЯР§ЎўҫӯјГККУГЎўЦЗДЬВМЙ«Ўў°ІИ«ҝЙҝҝөДПЦҙъ»Ҝ»щҙЎЙиК©МеПөЎЈ 1ФВ3ИХЈ¬№ъОсФәіЈОс»бТйЈәҙуБҰ·ўХ№ПИҪшЦЖФмТөЈ¬іцМЁРЕПўНшВзөИРВРН»щҙЎЙиК©Н¶ЧКЦ§іЦХюІЯЈ¬НЖҪшЦЗДЬЎўВМЙ«ЦЖФмЎЈ ЧЫЙП·ЦОцҝЙјыЈ¬»щҪЁҙуұ¬·ўіЙОӘёҙ№ӨОИҫӯјГТФАҙКРіЎөДәЛРДЦчЦбЈ¬КЗУРЖдұШИ»РФөДЎЈ¶шКРіЎЦчіҙРВ»щҪЁөДВЯјӯЈ¬ТІКЗХэИ·өДЎЈ

¶аО¬№ЫІм

ОИҫӯјГҝҝ»щҪЁІ»јЩЈ¬ө«ТІДӘұ»Ў°30НтТЪЎұКэЧЦУОП·»ЈЧЎЈЎ

ЎҫСРҫҝФұЎҝЈәҙуЛ«

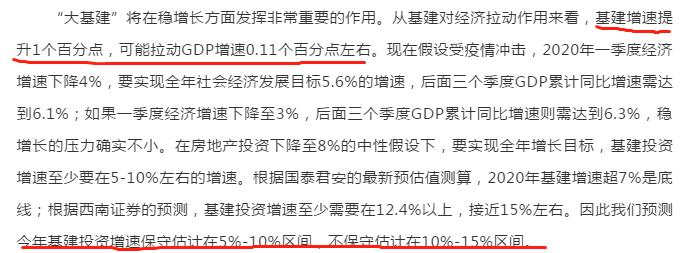

ҪбВЫЈәҙу»щҪЁәБОЮТЙОККЗұҫВЦОИҫӯјГәЛРДЎЈө«УРТ»өгРиТӘПёЛөөДКЗЈ¬ҙУ5КЎ11НтТЪөҪ7КЎ25НтТЪЈ¬ФЩөҪ11КЎ30НтТЪЈ¬ДЛЦБ13КЎ34НтТЪЦШҙуПоДҝН¶ЧКјЖ»®Ј¬ЗТҝЙТФФӨБПәЬҝмНіјЖКэЧЦҝЙДЬмӯөҪ50НтТЪЈ¬ЙхЦБёьёЯЎӘЎӘҪцҪцІ»өҪ°лёцФВКұјдЈ¬Т»КЦЧҘёҙІъЈ¬Т»КЦЧҘ·АТЯөДёчөШХюё®ҫНХыіцБЛХвГҙҙуөД¶ҜЧчЈҝИзҙЛСёЛЩөДРР¶ҜЈ¬ИзҙЛҫӘИЛөДН¶ЧК№жДЈЈ¬КөФЪИГИЛҫӘІпЈЎҝјВЗөҪПЦФЪA№ЙКРіЎ¶Ф»щҪЁ°еҝйөДј«¶ИҙөЕхЈ¬УРұШТӘ¶ФХвёцКэЧЦәГәГЙоҫҝПВЈ¬ХвҪ«ҫц¶ЁОТГЗДЬ·с°ЪНСГӨҙУЈ¬¶Ф»щҪЁ°еҝйУРХэИ·өДН¶ЧКІЯВФЎЈ ФЪОТГЗҝҙАҙЈ¬30НтТЪҙу»щҪЁЦРЦБЙЩУРЛДҙуТЙөгЈ¬ұШРлТӘј·Т»ј·Л®·ЦЈЎЧКҪрөДЧмЈ¬ХжКЗЖӯИЛөД№нЈЎЛщТФВпЈ¬»щҪЁ№МИ»КЗЦчПЯЈ¬ө«ТІТӘәГәГЛјБҝПВКЗІ»КЗҝә·Ь№э¶ИЎЈҙУЦРЖЪҝҙРВ»щҪЁ»ъ»бИ·¶ЁЈ¬ө«¶МПЯҫНТӘОКЈәКЗ·сПЦФЪја№ЬІгҝӘКјіОЗе»тХЯЦчБчГҪМеТС№ШЧўјёК®НтТЪј¶өДН¶ЧКјЖ»®ЦРөДЎ°Л®·ЦЎұЈҝИз№ыУРХвХвЦЦјЈПуЈ¬ДЗ¶МПЯҫНРиТӘЧўТвіҙЧчҪЪЧаБЛЎЈ¶шИз№ыЦчБчУЯВЫТАИ»ФЪ№ДФл»щҪЁјУВлЈ¬ДЗГҙ¶МіҙИИөгҪ«ТАИ»О§ИЖ»щҪЁ¶шХ№ҝӘЎЈ

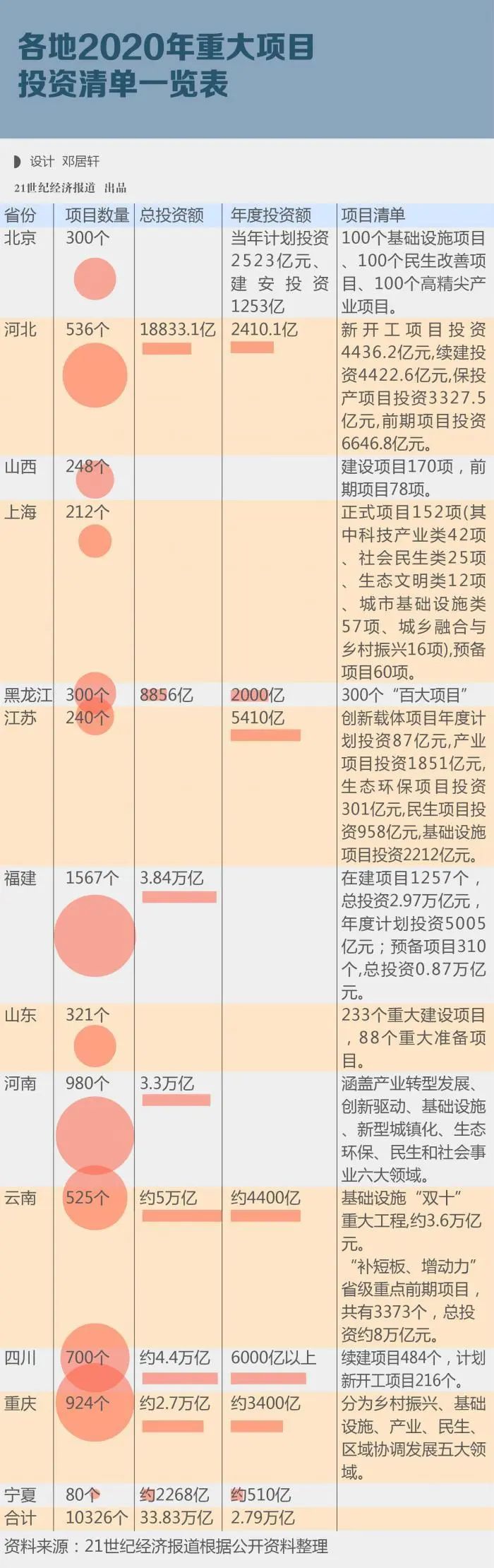

ЎҫІ©ААІЖҫӯ·ЦОцЎҝҙу»щҪЁәБОЮТЙОКТСҫӯіЙОӘұҫВЦОИҫӯјГөДәЛРД·ў¶Ҝ»ъЈ¬A№ЙКРіЎТІКЗУиТФИИБТ»ШУҰЎЈҪьЖЪҙ«Ні»щҪЁ°еҝйәНРВ»щҪЁЖөЖөБмХЗКРіЎЎЈ ЧФ2ФВ21ИХЦРСлХюЦОҫЦ»бТйТФАҙЈ¬ҫцІЯІгТ»ФЩКН·ЕТФ»щҪЁОИҫӯјГөДРЕәЕЎЈ»бТйЗҝөчЈ¬ТӘ»эј«А©ҙуУРР§РиЗуЈ¬ҙЩҪшПы·С»ШІ№әНЗұБҰКН·ЕЈ¬·ў»УәГУРР§Н¶ЧК№ШјьЧчУГЈ¬јУҙуРВН¶ЧКПоДҝҝӘ№ӨБҰ¶ИЈ¬јУҝмФЪҪЁПоДҝҪЁЙиҪш¶ИЎЈ І»№эЈ¬УРТ»өгРиТӘПёЛөөДКЗЈ¬ҙУ5КЎ11НтТЪөҪ7КЎ25НтТЪЈ¬ФЩөҪ11КЎ30НтТЪЈ¬ТФј°3ФВ3ИХ21КАјНҫӯјГұЁөАЕЧіцөД13КЎ34НтТЪЦШҙуПоДҝН¶ЧКјЖ»®Ј¬¶шЗТҝЙТФФӨБПөДКЗЈ¬ФЩ№эІ»ҫГЈ¬ХвёцН¶ЧКПоДҝөДНіјЖКэЧЦҝЙДЬмӯөҪ50НтТЪЈ¬ЙхЦБёьёЯТІІўІ»Жж№ЦЎӘЎӘҪцҪцІ»өҪ°лёцФВКұјдЈ¬»№ФЪГҰЧЕТ»КЦЧҘёҙІъЈ¬Т»КЦЧҘ·АТЯөДёчөШХюё®Ј¬ҫНХыіцБЛХвГҙҙуөДН¶ЧК№ж»®¶ҜЧчЈҝ ИзҙЛСёЛЩөДРР¶ҜЈ¬ИзҙЛҫӘИЛөДН¶ЧК№жДЈЈ¬КөФЪКЗИГИЛҫхөГҫӘІпЈЎИз№ыЧцёцјтөҘ¶ФұИЈ¬2019ДкОТ№ъGDPЧЬБҝОӘ99.1НтТЪФӘЈ¬ПаөұУЪДГіцИҘДк34%өДGDPАҙН¶ЧК»щҪЁЎЈХвКЗ·ЗіЈҫӘИЛөДЎЈ ¶шҝјВЗөҪПЦФЪA№ЙКРіЎ¶Ф»щҪЁ°еҝйөДј«¶ИҙөЕхЈ¬КЗУРұШТӘ¶ФХвёцКэЧЦәГәГЙоҫҝПВөДЈ¬ХвҪ«ҫц¶ЁОТГЗДЬ·с°ЪНСГӨҙУЈ¬¶Ф»щҪЁ°еҝйУРХэИ·өДН¶ЧКІЯВФЎЈ 34НтТЪ»№Ф¶І»КЗІЖҫӯГҪМе¶Ф»щҪЁН¶ЧКПоДҝНіјЖ¶Ҙ·е ҪШЦБ3ФВ1ИХЈ¬°ьАЁұұҫ©ЎўәУұұЎўЙҪОчЎўЙПәЈЎўәЪБъҪӯЎўҪӯЛХЎўёЈҪЁЎўЙҪ¶«ЎўәУДПЎўФЖДПЎўЛДҙЁЎўЦШЗмЎўДюПДөИ13ёцКЎКРЗш·ўІјБЛ2020ДкЦШөгПоДҝН¶ЧКјЖ»®ЗеөҘЎЈХв·ЭН¶ЧКЗеөҘ№І°ьАЁ10326ёцПоДҝЈ¬ЖдЦР8ёцКЎ·Э№«ІјБЛјЖ»®ЧЬН¶ЧК¶оЈ¬№ІјЖ33.83НтТЪФӘЈ»БнУР8ёцКЎ·Э№«ІјБЛДк¶ИН¶ЧК¶оЈ¬әПјЖФј2.79НтТЪФӘЎЈ ҙЛНвЈ¬ЙРОҙ№«ІјПоДҝН¶ЧКјЖ»®өШЗшЈ¬ХэФЪјУҝмДұ»®ҙўұёТ»ЕъЦШҙу№ӨіМПоДҝЎЈИз°І»ХТӘЗуёчөШЧҘҪфЙкұЁ2020ДкКЎЦШөгПоДҝН¶ЧКјЖ»®Ј¬№уЦЭТӘЗуёчөШУЪ2ФВ14ИХЗ°ұЁЛНөЪТ»ЕъҙўұёПоДҝЎЈ ТІҫНКЗЛөЈ¬ПЦФЪНіјЖөДКэҫЭТАИ»І»№»И«ЈЎәЬҝмІЖҫӯГҪМеҫНұШ¶Ё»бЕЧіцёьҙу№жДЈөДИ«№ъ»щҪЁН¶ЧКПоДҝНіјЖКэҫЭЈ¬КэҫЭҫӘөҪМмјКДгТІІ»ұШЖж№ЦЈЎ ө«30НтТЪ»щҪЁН¶ЧКЦРөДЛДҙуТЙөгЈ¬ұШРлТӘј·Т»ј·Л®·Ц КЧПИЈ¬»щҪЁФЪёчөШ№«ІјөДПоДҝН¶ЧКјЖ»®ЦРЈ¬КЗЦШН·ө«І»КЗИ«ІҝЈ¬І»Н¬өШ·ҪөДұИЦШёчУРІоТмЎЈҙУТСЕыВ¶ҫЯМеН¶ЧКјЖ»®өДөШЗшАҙҝҙЈ¬Іҝ·ЦөШЗш»щҪЁјЖ»®Н¶ЧК¶оЙхЦБХјөҪБЛЧЬН¶ЧК¶оөДТ»°лТФЙПЎЈө«әЬ¶аұұҫ©Ј¬ЙПәЈЈ¬ёЈҪЁөИІҝ·ЦөШ·Ҫҙ«Ні»щҪЁПоДҝөДұИЦШІ»Чг3іЙЎЈ ЖдҙОЈ¬ГҪМеЦ»ИзҙЛҙу№жДЈөДН¶ЧКПоДҝјЖ»®Ј¬УРЛө№э¶јКЗТӘФЪҪсДкёгНкВрЈҝПФИ»ТІІ»КЗЈЎ ТФЦШЗмОӘАэЈ¬2020ДкҪ«НЖҪш924ёцЦШҙуҪЁЙиПоДҝЈ¬ЧЬН¶ЧКФј2.7НтТЪФӘЈ¬ө«Дк¶ИјЖ»®НкіЙН¶ЧКФј3400ТЪФӘЎӘЎӘТІҫНКЗҪсДкЦ»НкіЙ15%¶шТСЈЎ ¶шёЈҪЁөД3.84НтТЪН¶ЧКПоДҝЈ¬2020ДкөДНкіЙИООсБҝЈ¬Ц»КЗ5000ТЪ°ХБЛЈ» ЙПәЈКРөД152ПоН¶ЧКјЖ»®ЦРЈ¬»щҪЁЦ»УР57ПоЎӯЎӯЦоИзҙЛАаЎЈ БнНвЈ¬ҫНДГЦ®З°өД7КЎ25НтТЪөДН¶ЧКПоДҝЈ¬ІйІйЧКБПЈ¬№ыИ»хихОЈ¬ЛДҙЁЎўЦШЗмЎўЙВОчЎўәУұұЛДКЎөДЦШөгПоДҝјЖ»®КЗҙәҪЪЗ°·ўІјөДЈ¬¶шәУДПКЗ2ФВ20ИХЈ¬ФЖДПКЗ2ФВ23ИХЈ¬ёЈҪЁКЗ2ФВ25ИХЎЈЦ®З°јҜЦР·ўІјөДКұәтІ»іҙЈ¬ПЦФЪЦчБчГҪМеТ»РыСпДГіцАҙЛөКВ¶щЈ¬КРіЎҫНҝә·ЬБЛЎЈХвХжКЗA№ЙПтАҙёъ·зОЮДФГӨіҙөДМШЙ«БЛЎЈ ¶шЗТЈ¬30НтТЪКЗҙуёЙҝмЙПЈ¬ҙу·щМбёЯ»щҪЁН¶ЧКөДТвЛјВрЈҝ·ЗТІЈЎ ҙУТС№«Іј7КЎЦШөгН¶ЧКПоДҝЗйҝцөДПкКөКэҫЭУлИҘДкТ»ұИЈ¬әГјТ»пЈ¬әЬ¶аөШ·Ҫ2020ДкНЖіцөДЧЬН¶ЧКјЖ»®ұИЖр2019Дк·ҙө№ҪөБЛ4.9%Ј¬өҘҝҙ2020Дк¶ИјЖ»®НкіЙөДН¶ЧКБҝЈ¬ТІІЕЦ»ұИ2019ДкФцБЛ2.2%ЈЎ ҫНёц2.2%ЈҝЈЎХв»№І»өҪЦЬТ»»щҪЁ°еҝйҝӘЕМ°лёцРЎКұөДХЗ·щВпЈЎ ёьСПҫюөДКөјКЗйҝцКЗЈ¬ҫЭMysteelІ»НкИ«НіјЖЈ¬2020Дк1ФВЦБ2ФВИ«№ъёчөШ№І4000УаёцЦШҙуПоДҝҝӘ№ӨЈ¬ЧЬН¶ЧК¶о2.6НтТЪЈЎө«ХвУлТФК®НтТЪОӘөҘО»өДН¶ЧКјЖ»®ПаұИЦ»КЗБгН·ЈЎ УлМмБҝ»щҪЁ·ҙІоЗҝБТөДКЗЈ¬ЙПУОФӯІДБПТАИ»ФЪАд¶іЦР КөјКЗйҝцКЗЈ¬Т»ұЯКЗ»щҪЁНіјЖіц¶аЙЩ¶аЙЩНтТЪөД№ж»®Ј¬БнТ»ұЯЈ¬әЬ¶а»щҪЁЙПУОөДФӯІДБП№©УҰЙМҪсДкТ»ёц¶аФВөДРиЗуНЈЦНЈ¬ҝвҙжФзТСұ¬ұнЈ¬¶шЗТҫЦГжПЦФЪІўГ»УРКІГҙёД№ЫЈЎ ұИИзЈ¬ҪьЖЪЦШЗм№ыФ°ёЦІДКРіЎЦұҪУіцНЁЦӘЛөТСұ¬ҝвЈ¬НЈЦ№ёЦІД·ўФЛЎЈҫНХвТ»ёцКРіЎЈ¬ҝвҙжҪ«Ҫь100Нт¶ЦЈ¬ПаұИ2019Дк·ӯБЛҪьБҪұ¶Ј¬С№БҰУР¶аҙуЈ¬ҙујТЧФРРМе»бЎЈ ¶шҫЭИЁНюөДMysteelөД·ЦОцЦёіцЈ¬ЛдИ»ДҝЗ°КРіЎФЪ»әВэёҙ№ӨЈ¬ө«ёЦІДКРіЎҝвҙжҙҰУЪМмБҝЈ¬ИФИ»РиТӘ»әВэПы»ҜЎЈ¶МЖЪЙМјТИҘҝвДС¶ИҪПҙуЈ¬ГжБЩҪПҙуөДҝчЛрЈ¬КРіЎјЫёсІЁ¶ҜЖө·ұЈ¬МЧПЦИФКЗ¶МЖЪЦчРэВЙЈ¬ФӨјЖ¶МЖЪёЦІДјЫёсХӯ·щХрөҙФЛРРОӘЦчЎЈ ¶шФЪёЦІДөДёьЙПУОМъҝуКҜ·ҪГжЈ¬КЬНвҝуЖХЦёПВөчУ°ПмЈ¬іЙҪ»ЗеөӯЈ¬ФӯҝуҝӘ№ӨИФОҙХэіЈЈ¬ДЪ·ЫЧКФҙТАИ»Ж«ҪфЈ¬ТЯЗйУ°ПмПВЈ¬ПЦёЦКРС№БҰГчПФЈ¬ёЦЖуІЙ№әТвФёөНГФЈ¬°ҙРиҪчЙчЎЈЙъМъјЫёсКЗОИЦРЧЯөНЎЈ Л®ДаРРТөөДЗйҝцёЦМъРРТөВФәГЈ¬ө«ТІІўІ»ДЬЛө№©РиБҪНъЈ¬ЦБЙЩПЦФЪ№ЙКРІгГжЛ®Да°еҝйөДХЗ·щТСҫӯҙуҙуі¬З°УЪЛ®ДаРРТөКөМеөДЗйҝцЈЎ »ъ№№өД·ЦОцЦёіцЈ¬КЬТЯЗйУ°ПмЈ¬іэәюұұөШЈ¬Л®ДаРиЗу»ЦёҙЖЪФӨјЖФЪ3ФВЦРС®З°әуЈ¬Т»јҫ¶ИИ«№ъЛ®ДаПъБҝЗшјдОӘ[2.9ТЪ¶ЦЈ¬3.5ТЪ¶Ц]Ј¬ЦРЦө3.2ТЪ¶ЦЈ¬ө«Н¬ұИТАИ»О®Лхі¬17%ЈЎ ¶шЛ®ДаРиЗу»ЦёҙЖЪҪПіӨіэБЛКЬРиЗу¶ЛУ°ПмЈ¬»№УлөұЗ°И«№ъЛ®ДаКмБПёЯО»ҝвҙжГЬІ»ҝЙ·ЦЎЈҫЭЛ®ДаҙуКэҫЭСРҫҝФәНіјЖЈ¬И«№ъ2ФВөЧЛ®Даҝвҙж№АјЖФЪ4000~5000Нт¶ЦЈЎХвКЗИ«ІҝПы»ҜРиТӘБҪЦЬЧуУТЈЁІ»ЛгКмБПҝвҙжЈ©ЎЈ ҪбВЫ ЧКҪрөДЧмЈ¬ХжКЗЖӯИЛөД№нЈЎ30НтТЪҙу»щҪЁЈҝәЗәЗЈ¬ЖдКөЈ¬ҙУАҙНжөД¶јКЗЈ¬Ў°І»№ЬДгРЕІ»РЕ·ҙХэОТКЗРЕБЛЎұөД°СП·ЎЈө«өұДгХжРЕБЛЈ¬ұрИЛҫНТСҫӯЧ¬өҪЕЬБЛЈ¬¶шДгҫНХҫёЪБЛЎЈ ЛщТФВпЈ¬»щҪЁ№МИ»КЗөұЗ°ОИҫӯјГөДЦчЦбЈ¬ө«КЗКРіЎФЪіҙөДКұәтЈ¬ТІ»№КЗТӘәГәГЛјБҝПВКЗІ»КЗҝә·Ь№э¶ИБЛЎЈ өұИ»Ј¬ёЕДоіҙЧчПтАҙҫНКЗМбЗ°·ҙАЎЈ¬¶шЗТФЪКРіЎ»№Г»УРГюЗеХвёц°еҝйёЕДоөДКөЗйЗ°Ј¬ҫНПИҝә·ЬөДАӯЙПИҘФЩЛөЈ¬өИКРіЎҝӘКјЦКТЙКЬТжХжКөРФөДКұәтЈ¬ТІҫНКЗЧКҪрЗйРчТӘНЛіұөДКұәтЎЈ ЛщТФЈ¬ҙУЦРЖЪҝҙЈ¬ОТГЗТАИ»Зҝөч»щҪЁ°еҝйөД»ъ»бЈ¬ө«¶МПЯҫНТӘОКТ»ёцОКМвЈ¬КЗ·сПЦФЪја№ЬІгҝӘКјіОЗе»тХЯЦчБчГҪМеТСҫӯҝӘКј№ШЧўЙПКцјёК®НтТЪј¶өДН¶ЧКјЖ»®ЦРөДЎ°Л®·ЦЎұЈҝЈЁұПҫ№әЬ¶аІЖҫӯГҪМеКЗІ»ҫЯұёұҫДЪІОХвЦЦі¬З°¶АБўЛјҝјРФөОЈ©Ј¬Из№ыУРХвХвЦЦјЈПуЈ¬ДЗ¶МПЯҫНРиТӘЧўТвіҙЧчҪЪЧаөДОКМвЎЈ¶шИз№ыЦчБчІЖҫӯУЯВЫТАИ»ФЪ№ДФл»щҪЁН¶ЧКјЖ»®јУВлЈ¬ДЗГҙ¶МіҙөДИИөгҝЦЕВҪ«ТАИ»О§ИЖ»щҪЁ¶шХ№ҝӘЎЈ

ҫцІЯІОҝј

РВАП»щҪЁЦ®ХщөДОуЗшЈәЕдәП¶ш·З¶ФБўЈЎ¶МіҙАПЎўіӨіЦРВЈЎ

ЎҫСРҫҝФұЎҝЈәҙуЛ«

ҪбВЫЈәЧчОӘөұЗ°ОИҫӯјГөДЦчЦбЈ¬ҙу»щҪЁ°еҝйПЦФЪІ»ҪцГжБЩЕУҙуөД№ж»®КэЧЦУлҪсДк¶ИКөјКНЖҪшЦ®јдөДәи№өЈ¬¶шЗТТІГжБЩЧЕөҪөЧКЗҙ«Ні»щҪЁТАИ»ХјҙуН·Ј¬»№КЗРВ»щҪЁОӘЦчөјөДХщТйЎЈ ¶ФҙЛЈ¬ОТГЗұИҪПИПН¬өДТ»ЦЦҝҙ·ЁКЗЈ¬БҪХЯІўІ»КЗ¶ФБўөДЈ¬¶шУҰёГКЗТ»ЦЦёчЛҫЖдЦ°ЎўПа»ҘЕдәПөД№ШПөЈә№ШПө№ъјЖГсЙъөДЦШҙу№ӨіМөИЎ°АП»щҪЁЎұНРөЧёҙЛХЈ¬ТФЎ°РВ»щҪЁЎұОӘЦчТӘНЖКЦјУБҰЧӘРНЎЈҝЙТФЛөЈ¬ёчЧФ¶јУРЖдЦШТӘЧчУГЎЈОҙАҙФЪХюІЯЦ§іЦЙПЈ¬АП»щҪЁәНРВ»щҪЁ¶ј»бјУВлРОіЙ№ІХсЎЈ ХҫФЪЦРіӨЖЪөДҪЗ¶ИҝҙЈ¬АП»щҪЁҪвҫцөДКЗ¶МЖЪЎ°јұҫИЎұОКМвЈ¬¶шРВ»щҪЁҪвҫцөДКЗіӨЖЪЎ°ЦОБЖЎұОКМвЎЈ Н¬КұТІҝјВЗөҪРВАП»щҪЁөДХвЦЦІ»Н¬¶ЁО»Ј¬ФЪ№ЙКРіҙЧчІгГжОТГЗЗҝөчЈәҙ«Ні»щҪЁТт№АЦөУЕКЖККәП¶МіҙЈ¬¶шРВ»щҪЁФтКЗјж№ЛБЛ¶МЦРіӨЖЪЈ¬ЦРіӨЖЪіЦУРөД·ҪПтЈ¬ө«ұЧ¶ЛКЗ№АЦөёЯЖуЎЈ

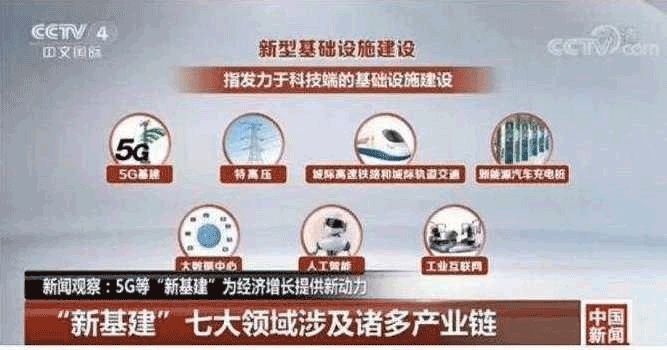

ЎҫІ©ААІЖҫӯ·ЦОцЎҝЧчОӘөұЗ°ОИҫӯјГөДЦчЦбЈ¬ҙу»щҪЁ°еҝйПЦФЪІ»ҪцГжБЩЕУҙуөД№ж»®КэЧЦУлҪсДк¶ИКөјКНЖҪшЦ®јдөДәи№өЈ¬¶шЗТТІГжБЩЧЕөҪөЧКЗҙ«Ні»щҪЁТАИ»ХјҙуН·Ј¬»№КЗРВ»щҪЁОӘЦчөјөДХщТйЎЈ ¶ФҙЛЈ¬ОТГЗұИҪПИПН¬өДТ»ЦЦҝҙ·ЁКЗЈ¬БҪХЯІўІ»КЗ¶ФБўөДЈ¬¶шУҰёГКЗТ»ЦЦёчЛҫЖдЦ°ЎўПа»ҘЕдәПөД№ШПөЈә№ШПө№ъјЖГсЙъөДЦШҙу№ӨіМөИЎ°АП»щҪЁЎұНРөЧёҙЛХЈ¬ТФЎ°РВ»щҪЁЎұОӘЦчТӘНЖКЦјУБҰЧӘРНЎЈҝЙТФЛөЈ¬ёчЧФ¶јУРЖдЦШТӘЧчУГЎЈОҙАҙФЪХюІЯЦ§іЦЙПЈ¬АП»щҪЁәНРВ»щҪЁ¶ј»бјУВлРОіЙ№ІХсЎЈ ХҫФЪЦРіӨЖЪөДҪЗ¶ИҝҙЈ¬АП»щҪЁҪвҫцөДКЗ¶МЖЪЎ°јұҫИЎұОКМвЈ¬¶шРВ»щҪЁҪвҫцөДКЗіӨЖЪЎ°ЦОБЖЎұОКМвЎЈ Н¬КұТІҝјВЗөҪРВАП»щҪЁөДХвЦЦІ»Н¬¶ЁО»Ј¬ФЪ№ЙКРіҙЧчІгГжОТГЗЗҝөчЈәҙ«Ні»щҪЁТт№АЦөУЕКЖККәП¶МіҙЈ¬¶шРВ»щҪЁФтКЗјж№ЛБЛ¶МЦРіӨЖЪЈ¬ЦРіӨЖЪіЦУРөД·ҪПтЈ¬ө«ұЧ¶ЛКЗ№АЦөёЯЖуЎЈ ҙ«Ні»щҪЁУРБўёНјыУ°ОИҫӯјГ№ҰР§ 2020ДкКЗК®ИэОеөДКХ№ЩЦ®ДкЈ¬ҙУҪЪәуТФАҙХюё®өД¶аҙО»бТйАҙҝҙЈ¬И«ДкҫӯјГДҝұкІўОЮұд»ҜЈ¬ТАИ»ЗҝөчТӘЕ¬БҰНкіЙИ«ГжҪЁЙиРЎҝөЙз»бДҝұкЎЈө«Пы·Сјҙұгёҙ№ӨТФәу»ЦёҙТІРиТӘәЬіӨКұјдЈ¬НвГіПИКЗКЬөҪ№ъДЪНЈ№ӨөДҙт»чЈ¬ПЦФЪёҙ№ӨУЦКЬөҪәЈНвТЯЗйұ¬·ў¶ФЦо¶аіцҝЪЖ·РиЗуПВҪөөДіе»чЈ¬Ц»ДЬТАҝҝН¶ЧКАҙНкіЙОИФціӨДҝұкЎЈ ҙУҪфЖИРФЙПҝҙЈ¬КұјдІ»өИИЛЎЈ2020ДкТСҫӯ№эБЛЛД·ЦЦ®Т»Ј¬ФӨјЖөҪТЯЗйҪбКшЖрВлТІөҪ5Ўў6ФВ·ЭИҘБЛЈ¬БфёцОТГЗЎ°ЗАҫИЎұөДКұјдІ»¶аБЛЎЈЛщТФЈ¬АП»щҪЁёҙ№ӨЖрАҙЛЩ¶ИёьҝмЈ¬Р§№ыёьјСХГПФЈ¬ҫНәГұИОЈ»ъКұҝМөДТ»ХлЗҝРДјБЈ¬ДЬЖрөҪБўёНјыУ°өДР§№ыЎЈ өұИ»Ј¬ҙУ№ЙКРІгГжҝҙЈ¬ТФҪЁЦюЎўЛ®ДаЎўёЦМъОӘҙъұнөДАП»щҪЁЈ¬іэБЛХюІЯГжөДВЯјӯЦ§іЕНвЈ¬»№УРТ»ёцЦШТӘөДКРіЎТтЛШЈ¬ҫНКЗөН№АЦөЎЈ¶Міҙ»ъ»б»№КЗҙжФЪөДЎЈ РВ»щҪЁКЗұЈЦӨіӨФ¶іЦРшёЯЦКБҝФціӨөД№Шјь РВ»щҪЁФЩҙОұ»ХэГыЈЎ3ФВ4ИХөДХюЦОҫЦ»бТйЦёіцТӘјУҝмНЖҪш№ъјТ№ж»®ТСГчИ·өДЦШҙу№ӨіМәН»щҙЎЙиК©ҪЁЙиЈ¬¶шЖдЦРөгГыТӘЎ°јУҝм5GНшВзЎўКэҫЭЦРРДөИРВРН»щҙЎЙиК©ҪЁЙиҪш¶ИЎұЎЈ №ШУЪРВ»щҪЁЈ¬Ц®З°ИОФуЖҪёшБЛТ»ёцұИҪПҝн·әөДҪз¶ЁЈ¬ІўОҙҫЦПЮУЪРРТөЎЈМбіцБЛЛДЎ°РВЎұёЕДоЈә Т»КЗРВөДөШЗшЎЈОҙАҙіЗХт»ҜөДИЛҝЪҪ«ёь¶аҫЫјҜөҪіЗКРИә¶јКРИҰЎЈФӨјЖөҪ2030ДкЦР№ъіЗХт»ҜВКҙп71%КұЈ¬РВФц2ТЪіЗХтИЛҝЪөД80%Ҫ«јҜЦРФЪ19ёціЗКРИәЈ¬60%Ҫ«ФЪіӨИэҪЗЎўФБёЫ°ДЎўҫ©ҪтјҪөИ7ёціЗКРИәЈ¬ОҙАҙЙПКцөШЗшөД№мөАҪ»НЁЎўіЗјКМъВ·ЎўҪМУэЎўТҪБЖЎў5GөИ»щҙЎЙиК©Ҫ«ГжБЩСПЦШ¶МИұЎЈХвР©өШЗшИФУРі¬З°НЖҪшҙу№жДЈ»щҪЁөДұШТӘЈ» ¶юКЗРВөДЦчМеЎЈТӘҪшТ»ІҪ·ЕҝӘ»щҪЁБмУтөДКРіЎЧјИлЈ¬А©ҙуН¶ЧКЦчМеЈ¬УИЖдКЗУРТ»¶ЁКХТжөДПоДҝТӘ¶ФГсјдЧКұҫТ»КУН¬ИКЎЈ ИэКЗРВөД·ҪКҪЎЈ»щҪЁН¶ЧК·ҪКҪЙПТӘ№ж·¶ІўНЖ¶ҜPPPЈ¬ұЬГвГч№ЙКөХ®өИЈ¬ТэҪшЛҪИЛЧКұҫМбёЯР§ВКЈ¬НШҝнИЪЧКАҙФҙЎЈ ЛДКЗРВөДБмУтЎЈөчХыН¶ЧКБмУтЈ¬ФЪІ№ЖлМъВ·Ўў№«В·Ўў№мөАҪ»НЁөИҙ«Ні»щҪЁөД»щҙЎЙПҙуБҰ·ўХ№5GЎўИЛ№ӨЦЗДЬЎў№ӨТө»ҘБӘНшЎўЦЗ»ЫіЗКРЎўҪМУэТҪБЖөИРВРН»щҪЁЈ¬ТФёДёпҙҙРВОИФціӨЎЈ ө«ПФИ»Ј¬КРіЎДҝЗ°¶ФРВ»щҪЁөДҪз¶ЁЖдКөұИҪПХӯЎЈҫНКЗЙПКцЛөөДөЪЛДМхЈәРРТөН¶ЧК·ҪПтөДёьРВЎЈ ҙУРРТөІгГжҝҙЈ¬Ў°РВ»щҪЁЎұЦчТӘ°ьАЁ 5G »щҪЁЎў№ӨТө»ҘБӘНшЎўМШёЯС№ЎўіЗјКёЯЛЩМъВ·әНіЗјК№мөАҪ»НЁЎўРВДЬФҙЖыіөј°ідөзЧ®ЎўҙуКэҫЭЦРРДЎўИЛ№ӨЦЗДЬЖЯҙуБмУтЎЈ¶шЖдЦРЈ¬5GНЁРЕНшВзЧчОӘФЖјЖЛгЎўИЛ№ӨЦЗДЬЎўОпБӘНшөИХҪВФРФРВРЛІъТө·ўХ№өД»щҙЎЙиК©Ј¬·ыәПҫӯјГЧӘРН·ҪПтЈ¬УЦұ»ИПОӘКЗЎ°РВ»щҪЁЎұЦчТӘЧҘКЦЎЈ РВ»щҪЁЦРЈ¬5GУРұ»Т»ЦВИПОӘКЗәЛРДЧҘКЦ ҫЭЦР№ъРЕНЁФәФӨјЖЈ¬өҪ2025ДкЈ¬5GНшВзҪЁЙиН¶ЧКАЫјЖҪ«ҙпөҪ1.2НтТЪФӘЈ¬ҪцНшВз»ҜёДФмТ»ПоЈ¬ОҙАҙ5ДкөДН¶ЧК№жДЈҫНУРНыҙпөҪ5000ТЪФӘЎЈБнНв5GНшВзҪЁЙи»№Ҫ«ҙш¶ҜІъТөБҙЙППВУОТФј°ёчРРТөУҰУГН¶ЧКЈ¬ФӨјЖөҪ2025ДкҪ«АЫјЖҙш¶Ҝі¬№э3.5НтТЪФӘН¶ЧКЎЈ ҙУН¶ЧКЙПАҙҝҙЈ¬Т»ФтЈ¬2019Дк6ФВ5GЙМУГЕЖХХ·ў·ЕТФАҙЈ¬НЁРЕРРТө»тХЯЛө5G°еҝйҫӯАъБЛФј°лДкөДөчХыЈ¬»щҪріЦІЦіЦРшЧЯөНЈ¬ЦұөҪҪьЖЪІЕҝӘКјПтәГЈ»¶юФтЈ¬5GөИРВ»щҪЁҝЙТФҪІіцёь¶аөДЎ°№ККВЎұЈ¬ёшКРіЎҙшАҙёьҙуөДПлПуҝХјдЎЈ ¶шФЪ5GІъТөБҙДЪІҝЎЈ¶«ОвЦӨИҜИПОӘЈ¬ЦчЙиұёЙМЧчОӘЎ°РВ»щҪЁЎұөДЦШТӘЧҘКЦЈ¬КЗЗАХјҝЖјјЦЖёЯөгөД№ШјьЈ¬УҰУиЦШөг№ШЧўЎЈҫЭЗ°Х°ІъТөСРҫҝФәФӨјЖЈ¬ЛжЧЕ5GЙМУГІҝКрөДІ»¶ПНЖҪшЈ¬2030ДкЦчЙиұёЙМөДЦ§іцҪ«і¬№э5200ТЪФӘЈ¬іЙОӘ5GҫӯјГІъіцЦШТӘАҙФҙЦ®Т»ЎЈ ҙУ5GҫәИьөДҪЗ¶ИАҙҪІЈ¬ЦчЙиұёЙМКЗОТ№ъұЈіЦ5GБмПИУЕКЖөДТ»°САыҪЈЈ»ҙУҫӯјГөДҪЗ¶ИАҙҪІЈ¬ёьКЗАӯ¶Ҝ5GҫӯјГІъіцөДЦчБҰҫьЈ»ҙУІъТөБҙ»·ҪЪАҙҪІЈ¬ДЬҙш¶ҜЙПУО°лөјМеЎўРҫЖ¬өИ»·ҪЪЧФЦчЈ¬ПВУОҙЯЙъёь·бё»ёь№г·әөД·юОсДЪИЭЎЈ ЛжЧЕХюІЯјУВлЈ¬5G»щҪЁ°еҝйУРНыУӯАҙРВөДН¶ЧК»ъ»бЎЈ ёщҫЭ№«ҝӘЧКБПЈ¬5GПа№Шёц№ЙХыАнИзПВЈә ЙдЖөРҫЖ¬ЈәИэ°І№вөзЎўЧҝКӨОўЎўРЕО¬НЁРЕЎўВуҪЭҝЖјјЈ» PCBЈәЙоДПөзВ·Ўў»Ұөз№Й·ЭЎў¶«ЙҪҫ«ГЬЎўҫ°НъөзЧУЈ» CCL(ёІНӯ°е)ЈәЙъТжҝЖјјЎў»ӘХэРВІДЈ» 5GКЦ»ъЙдЖөЈәЕф¶ҰҝШ№ЙЎўБўС¶ҫ«ГЬЎўРЕО¬НЁРЕЎў¶«ЙҪҫ«ГЬЈ» ЙдЖө·вЧ°ЈәіӨөзҝЖјјЎў»·РсөзЧУЈ» ҙОУЪ5GөДРВ»щҪЁФтКЗЈ¬МШёЯС№ іӨҪӯЦӨИҜЦёіцЈ¬МШёЯС№ЧчОӘЎ°РВ»щҪЁЎұЦШөг°еҝйЈ¬И«ДкіЙіӨҝХјдУлЗчКЖИ·¶ЁЎЈХюІЯГжНЖ¶ҜПВЈ¬ідөзЧ®ҪЁЙиТІУРНыөГөҪИ«·ҪО»МбЛЩЎЈ ЦчТӘМеПЦФЪЈәЗэ¶Ҝ№«№ІЧ®ҪЁЙиМбЦКЗТЗшУтҫщәв·ўХ№Ј»НЖ¶ҜУЕЦКіЎХҫҪЁЙиЈ¬НкЙЖЕдМЧЙиК©ЙкұЁБчіМ°мАнЈ»НЖ¶ҜРЎЗшЎўЙМіЎөИНЈіөО»ідөзЧ®ҪЁЙиЈ»ҙЩҪш¶ФФЛУӘЙМөДҪЁЙиУлідөзФЛУӘБчіМЦ§іЦЎЈ өұИ»Ј¬Ў°РВ»щҪЁЎұөДИхөгТІІ»ЙЩЎӘЎӘЎ°РВ»щҪЁЎұ·ўХ№ҝХјдҫЮҙуЈ¬ө«ФЪ¶МЦРЖЪАҙҝҙЈ¬ІўІ»ЧгТФіЕЖрОИФціӨЎЈұИИзЎ°РВ»щҪЁЎұПоДҝФЪУв17НтТЪPPPПоДҝҝвЦРХјөДұИАэәЬРЎЈ¬І»Чг1000ТЪФӘЈ¬ХјұИЦ»УР0.5%ЎЈЛщТФХвөјЦВРВ»щҪЁЛдИ»өұЗ°іҙөДИИЈ¬ө«ҝЦЕВПаөұіӨЖЪДЪИФОЮ·ЁФЪТөјЁ»щұҫГжЙПөГөҪСйЦӨЈ¬өјЦВёЯ№АЦөҫУёЯІ»ПВЈ¬¶шЦ»КЗіҙФӨЖЪЈ¬ЗйРчОИ¶ЁРФІоЈ¬ЛжКұұдБіөДҝЙДЬРФПаұИҙ«Ні»щҪЁёьҙуЎЈ РВАП»щҪЁҙҰФЪҝмЛЩҙЛПыұЛіӨөДМжҙъ№эіМЦР ҙУ1-2ФВЧЁПоХ®өДұИЦШҝҙЈ¬№гТеЙПРВ»щҪЁХј»щҪЁұИАэФј15%ЧуУТЈ¬АП»щҪЁИФИ»Хјҫш¶ФұИЦШЈ¬ө«РВ»щҪЁұИАэТІПФЦшЙПЙэБЛЈ¬¶шЗТ»бО¬іЦТ»¶ЁФцЛЩЎЈ АэИзЈ¬АдБҙОпБчПоДҝФЪЧЁПоХ®Н¶ПтЦРКөПЦБЛҙУОЮөҪУРөДұд»ҜЎўНЈіөіЎПоДҝ№жДЈФціӨФј5ұ¶Ј¬ЕдөзНшПоДҝ№жДЈФціӨФј10.8ұ¶Ј¬ЙъМ¬»·ұЈАаПоДҝ№жДЈФціӨФј2.6ЈҘЈ¬ПБТеРВРН»щҪЁ№жДЈФціӨФј1.2ұ¶ЎЈ ҪбВЫ АП»щҪЁЖҫҪи№АЦөУЕКЖЈ¬ёьКЬЧКҪрЗанщЎЈө«ҙУЦРіӨЖЪҝҙЈ¬АП»щҪЁ»бКЬПЮУЪПоДҝөДНЖҪшЗйҝцЈ¬Из№ыПоДҝВдКөІ»ј°ФӨЖЪЈ¬ФтАП»щҪЁ¶МЖЪіҙНкҫННкБЛЈ¬І»»бУРЦРЖЪРРЗйЎЈ ¶шРВ»щҪЁІ»Н¬Ј¬РВ»щҪЁјж№ЛБЛОИФціӨЎў»ЭГсЙъЎўІъТөЙэј¶ЎўҫӯјГЧӘРНөИ¶аПоИООсЈ¬ёьјУұ»ТРЦШЈ¬ҫЯұёЦРіӨЖЪН¶ЧКјЫЦөЎЈ ЧЬҪб¶шСФЈ¬¶ФН¶ЧКХЯАҙЛөЈ¬Из№ыКЗ¶МПЯІЯВФЈ¬АП»щҪЁЖҫҪи№АЦөУЕКЖөҜРФёьҙуЈ¬Из№ыКЗЦРіӨПЯН¶ЧКЈ¬ФтРВ»щҪЁИНРФёьЗҝЈ¬іЦРшРФёьәГЎЈ

Ҫ№өгНёКУ

ұрҝҙ»щҪЁ№жДЈЖшНМЙҪәУЈ¬З®ДД¶щАҙИҙРиҪпҪпјЖҪПЈЎ

ЎҫСРҫҝФұЎҝЈәҙуЛ«

ұаХЯ°ҙЈәұшВнОҙ¶ҜБёІЭПИРРЈ¬ДҝЗ°НіјЖөДИ«№ъҪь40НтТЪЦШҙуПоДҝН¶ЧК»ъ»бЈ¬¶аҙуіМ¶ИДЬ№»ВдөҪКөҙҰЈ¬№Шјь»№ҝҙЕдМЧөДЧКҪрЗйҝцЎЈҙУҪьЖЪ¶аҙОІҝКрёҙ№ӨөД»бТйҝҙЈ¬»хұТХюІЯ»б·ЕЛ®ө«І»»бЗбТЧёъЛжЕ·ГАҪөПўЈ¬ҫцІЯІгКЗПЈНыІЖХюХюІЯФЪ»щҪЁН¶ЧКЦР·ў»УЦчТӘЧчУГЈ¬ТӘұИ»эј«ёь»эј«ЎЈН¬КұЈ¬ТӘЗуЎ°ҫ«ЧјҙМјӨЎұ·ыәПёЯЦКБҝФціӨөДЎ°РВ»щҪЁЎұәНҝЖјјЧФЦчІъТөЎЈФӨјЖҪсДкКК¶ИА©ІъІЖХюіаЧЦЈ¬А©ҙуөШ·ҪХ®·ўРРЈ¬ө«ҝјВЗөҪІЖХюәНөШ·ҪХ®өДА©ИЭҝХјдТІІўІ»ҙуЈ¬НЁ№э№ЙКРИЪЧКҝЦЕВ»бКЗВдКөЕУҙу»щҪЁјЖ»®өДЦчХҪіЎЎЈ КЧПИЈ¬»щҪЁ№ЙөДЙПХЗУРТжУЪУР№Ш№«ЛҫёДЙЖЦұҪУәНјдҪУИЪЧКДЬБҰЈ¬МбёЯ»щҪЁПоДҝЦҙРРДЬБҰЎЈОЮВЫКЗјхіЦЎўөЦСәҙыҝоЈ¬»№КЗёгФЩИЪЧКөИЈ¬НЁ№э№ЙКР¶јҝЙПФЦшҪөөНИЪЧКіЙұҫЎЈ ЖдҙОЈ¬ОТГЗҝҙөҪөДЦӨҫЭКЗЈ¬ҪсДкАҙЖ«ЦШУЪ5GөИРВ»щҪЁёЕДоөД»щҪр·ўРРТСҫӯҙҙБЛАъК·Ј¬¶шЦӨја»б¶ФҙЛКЗ»эј«№ДАшөДЈ¬ХвТІКЗТ»ЦЦұдПаөД№ЙИЁИЪЧК·ҪКҪЎЈ ¶ш№ЙКРұ»ЦШУГөДәГҙҰКЗЈ¬КЧПИЧФјәТӘХЗЖрАҙЈ¬ТӘҫЯұёЧ¬З®Р§УҰЎЈІЕДЬ·ҙІё»щҪЁПоДҝөДЛщРиЧКҪрЎӘЎӘ¶ФҙЛУРТ»ёцҫ«ұЩөДЧЬҪбҪРЈәПИЎ°НСКөПтРйЎұЈ¬әуЎ°ТФРйІ№КөЎұЎЈ ХвТ»¶ЁіМ¶ИЙПТІДЬҙУБҝҝнЦ®НвөДБнТ»ёцҪЗ¶ИДЬҪвКНЈ¬ОӘКІГҙЦР№ъТЯЗйұ¬·ўТФАҙЈ¬A№ЙИҙЖөЖөөьҙҙРВёЯЈ¬јҙұгЖуТөјУЛЩёҙ№ӨЈ¬ТЯЗйҝмҪбКшәуЈ¬A№ЙТАИ»ұнПЦіцФ¶ұИЖдЛыЧКІъёьЗҝөДОьТэБҰЎЈ

ЎҫІ©ААІЖҫӯПыПўЎҝЛщОҪұшВнОҙ¶ҜБёІЭПИРРЈ¬ФЪәкҙуөДјЖ»®Ј¬ТӘВдКө»№КЗөДҪЕМӨКөөШЎЈ¶шДҝЗ°НіјЖөДИ«№ъҪь40НтТЪЦШҙуПоДҝН¶ЧК»ъ»бЈ¬¶аҙуіМ¶ИДЬ№»ВдөҪКөҙҰЈ¬№Шјь»№ҝҙЕдМЧөДЧКҪрЗйҝцЎЈ ҙУТСЕыВ¶өДРЕПўҝҙЈ¬І»ЙЩөШ·ҪөДПоДҝН¶ЧК¶оҪПНщДкУРЛщЙПёЎЎЈУл2019ДкПаұИЈ¬ЦШЗм2020ДкЦШҙуҪЁЙиПоДҝёцКэЎўЧЬН¶ЧКҫщМбёЯ30%ТФЙПЈ¬МШұрКЗРВҝӘ№ӨПоДҝёцКэЎўЧЬН¶ЧК·ЦұрМбёЯҪь70%әН40%ЎЈҪӯЛХДк¶ИјЖ»®Н¶ЧК5410ТЪФӘЈ¬ұИЙПДкФцјУ80ТЪФӘЎЈ ¶ш¶ај¶»ъ№№ЦёіцЈ¬өШ·ҪХюё®»сИЎПоДҝЧКҪрөД·ҪКҪТ»°гУР¶юЦЦЈ¬Т»КЗІЖХюІҰё¶Ј»¶юКЗНЁ№э¶аЦЦЗюөАіпҙлЈ¬ДҝЗ°ҙуёЕХјөҪ45-50%өДұИЦШЎЈЖдЦРәуХЯЦчТӘ°ьАЁТ»°гХ®ЎўЧЁПоХ®Ј¬ЖҪМЁХ®ЎўЖҪМЁҙыЈ¬PPPөИЎЈФЩЦұ°ЧөгЛөҫНКЗҝҝ·ўХ®ЎўТшРРҙыҝоәНЖуТөПИМжХюё®іРөЈіЙұҫөИИэЦЦДЈКҪЎЈ ҙУЧоёЯҫцІЯІгҪьЖЪөД¶аҙО»бТй»щөчұнКц¶јКЗЈәЎ°»эј«өДІЖХюХюІЯТӘёьјУ»эј«УРОӘЎӯЎӯТӘА©ҙуөШ·ҪХюё®ЧЁПоХ®ИҜ·ўРР№жДЈЈ¬ОИҪЎөД»хұТХюІЯТӘёьјУЧўЦШБй»оКК¶ИЎұЎЈ јтөҘЛөЈ¬»хұТХюІЯ»б·ЕЛ®ө«І»»бЗбТЧёъЛжЕ·ГАҪөПўЈ¬¶шҫцІЯІгКЗПЈНыІЖХюХюІЯФЪ»щҪЁН¶ЧКЦР·ў»УЦчТӘЧчУГЈ¬ТӘұИ»эј«ёь»эј«ЎЈЧЬЦ®Ј¬ГчИ·ЗҝөчІ»»бҙуЛ®Вю№аЈ¬¶шКЗТӘЗуЎ°ҫ«ЧјҙМјӨЎұ·ыәПёЯЦКБҝФціӨөДЎ°РВ»щҪЁЎұәНҝЖјјЧФЦчІъТөЎЈ »щҪЁҙуұ¬·ўТвО¶ҪсДкІЖХюіаЧЦәНөШ·ҪХ®¶ј»бА©ҙу ө«ОКМвКЗЈ¬ПЦФЪІЖХюКХИләН»щҪрКХИлПВҪөЈ¬өШ·ҪХюё®ІЖБҰұҫҫНіФҪфЈ¬ФӨјЖІЖХюЧКҪрҝХјдУРПЮЎЈҪУПВАҙҫНҝҙИЪЧКЗюөАөДҝХјдУР¶аҙуЎЈ КЧПИЈ¬РЕҙыИФКЗҙуН·Ј¬ө«АҙЧФТшРРәНұЈПХөДАнІЖЎўРЕНРөИРОКҪөДИЪЧКұИАэТІІ»РЎЎЈ ұИИзЈ¬Хл¶ФіӨИэҪЗөШЗшөД»щҪЁПоДҝМбЛЩЈ¬№ъДЪОеҙуРРЦРөД№ӨРРЎўЦРРРЎўҪ»РРТФј°СЗЦЮН¶ЧКҝӘ·ўТшРРЈ¬ұЈПХ»ъ№№ЦРөДЦР№ъМ«ұЈөИЈ¬Фт¶јҝӘКјІОУлөҪіӨИэҪӯТ»Ме»ҜөДҪЁЙиЦРИҘЈ¬ОӘЛДөШРӯН¬ҪЁЙиМṩИЪЧКЗюөАЎЈ¶шРОКҪЙПІ»ҪцҪцКЗіЈ№жөДТшРРҙыҝоЈ¬РЕНРөИөИЈ¬ұЈПХЧКҪр»№ІОУлБЛ¶ЁФцЈ¬ұҫНвұТХ®ИҜөИ¶аЦЦРОКҪөДИЪЧКЎЈ ЖдҙОЈ¬2020ДкКК¶ИА©ІъІЖХюіаЧЦЈ¬А©ҙуөШ·ҪХ®·ўРРЈ¬УҰёГКЗИЪЧКөДЦШөгЦ®Т»ЎЈ 2ФВ24ИХЈ¬ІЖХюІҝІҝіӨЦъАнЎўөіЧйіЙФұЕ·ОДәәФЪ№ъРВ°мРВОЕ·ўІј»бЙПұнКҫЈ¬ІЖХюІҝҪ«А©ҙуөШ·ҪХюё®ЧЁПоХ®ИҜ·ўРР№жДЈЈ¬°ҙХХЎ°ЧКҪрёъЧЕПоДҝЧЯЎұөДФӯФтЈ¬ЦёөјөШ·ҪЧцәГПоДҝҙўұёәНЗ°ЖЪЧјұё№ӨЧчЈ¬ҫЎҝмРОіЙУРР§өДН¶ЧКЎЈ І»№эЈ¬өШ·ҪХ®ҝХјдТІУРПЮЎЈҫӯ№э2008ДкөЧЛДНтТЪҫӯјГҙМјӨЈ¬ОТ№ъөДәк№ЫёЬёЛВКҙУ142%ФцјУөҪ2017ДкөД256%ЎЈөұКұРОіЙөДІҝ·ЦөШ·ҪХ®Ј¬өҪПЦФЪ»№ФЪ»ҜҪвЎЈ ҙЛНвЈ¬Ҫ«ЗҝөчЧКҪрөДҫ«ЧјК№УГјхЙЩАЛ·СЎЈ»щУЪРиЗуҝЙДЬКЗОЮПЮөДЈ¬ө«УРЦ§ё¶ДЬБҰөДРиЗуКЗУРПЮөДЈ¬ТтҙЛЈ¬УРР§әПАнЕдЦГПЎИұЧКФҙКЗҝЙіЦРш·ўХ№өД№ШјьЎЈХвТІКЗОӘКІГҙҪсДкАҙҫцІЯІгМШұрЗҝөчЎ°ҫ«ЧјҙМјӨЎұөДФӯТтЦ®Т»ЎЈ ұИИзЈ¬ОӘ¶аЗюөАіпҙлЧКҪрЈ¬ұұҫ©КРГчОД№ж¶ЁЈ¬ТФГсјдН¶ЧКОӘЦчөДЙз»бН¶ЧКПоДҝН¶ЧКХјұИІ»өНУЪ70%Ј»ЙҪОчКЎФтБӘәП№ъҝӘРРЙҪОч·ЦРРҪЁБўБЛХҪТЯЗйОИН¶ЧКІ№¶М°еЧЁПоЈ¬И·ұЈПоДҝДЬҙыУҰҙыҫЎҙыЎЈ ЧоәуЎӘЎӘ НЁ№э№ЙКРИЪЧКҝЦЕВ»бКЗВдКөЕУҙу»щҪЁјЖ»®өДЦчХҪіЎ іэБЛКК¶ИА©ҙуөШ·ҪХ®·ўРРЈ¬ёьјУЗҝөчЧЁҝоЧЁУГҫ«ЧјҙМјӨЈ¬ҙУТшРРИЪЧКЈ¬УЦТ»ёцІВПлКЗЈ¬№ЙКРТІКЗТ»ёцҝЙТФОӘ»щҪЁПоДҝөНіЙұҫИЪЧКөДәГіЎЛщЈ¬¶шЗТјшУЪҪсДкөДБҪ»бҪ«ПФЦшСУЖЪЈ¬ЦРСлҫцІЯІгГж¶ФҪсДкІЖХюіаЧЦәНөШ·ҪХ®·ўРРөД№жДЈТ»Кұјд»№ёщұҫОЮ·ЁГчИ·Ј¬Хв·ҪГжөДіёЦвәЬ¶аЎЈПаұИЦ®ПВЈ¬іЙұҫёьөНТІёьЧФУЙөД№ЙКРЈ¬әЬҝЙДЬКЗҪсәуВдКөЕУҙу»щҪЁПоДҝөДЦчТӘЧКҪрАҙФҙіЎЛщЎӘЎӘХвЦЦІВПлІў·ЗҝХСЁАҙ·зЎЈ ҙУХҪВФІгГжАҙЛөЈ¬ФЪөұЗ°СлВиДС·ЕЛ®ЎўөШІъҝҝІ»ЧЎЎўІЖХюТІәЬДПөДҫҪҝцПВЈ¬ЛӯДЬФЪ¶МКұјдДЪЈЁ»тХЯЛөКЗТСҫӯұ»јЖМбТ»ёцөшНЈ°еөДКұјдЦ®ДЪЈ©·ў»УОИФціӨөДЧчУГЈҝЛӯДЬЈҝёЬёЛІЕДЬЈЎСлВиІ»МбёЯ»хұТіЛКэЈ¬ЛӯДЬЈҝҪрИЪДЬЈЎ ЧЬКйјЗЦ®З°МбөҪЎ°ҪрИЪ»оЈ¬ҫӯјГ»оЎұЛщСФІ»РйЎЈ№ЙКРЈ¬ҝЙТФЛөКЗБЩОЈКЬГьЈЎЛьМмИ»өДёЬёЛКфРФКЗ°пЦъЖуТөҪөёәХ®ЎўҪөіЙұҫөДТ»ёцАыЖчЎЈЦ»УРЛьІЕДЬФЪұ»өўОуТ»БҪёцФВөДКұјдДЪ°пЦъЦР№ъНкіЙДҝұкЎЈ КЧПИЈ¬»щҪЁ№ЙөДЙПХЗУРТжУЪУР№Ш№«ЛҫёДЙЖЦұҪУәНјдҪУИЪЧКДЬБҰЈ¬МбёЯ»щҪЁПоДҝЦҙРРДЬБҰЎЈОЮВЫКЗјхіЦЎўөЦСәҙыҝоЈ¬»№КЗёгФЩИЪЧКөИЈ¬НЁ№э№ЙКР¶јҝЙПФЦшҪөөНИЪЧКіЙұҫЎЈ ЖдҙОЈ¬ОТГЗҝҙөҪөДЦӨҫЭКЗЈ¬ҪсДкАҙЖ«ЦШУЪ5GөИРВ»щҪЁёЕДоөД»щҪр·ўРРТСҫӯҙҙБЛАъК·Ј¬¶шЦӨја»б¶ФҙЛКЗ»эј«№ДАшөДЈ¬ХвТІКЗТ»ЦЦұдПаөД№ЙИЁИЪЧК·ҪКҪЎЈ ҙЛНвЈ¬№ЙКРФцЦөЛьГЗ·ҙ№эАҙКЗ»бҪшТ»ІҪҙМјӨҫӯјГФціӨөДЈ¬УРЗ®БЛЧФИ»»бФцјУПы·СЈ¬ХвТІУРАыУЪА©ҙу¶Ф»щҪЁМШұрКЗРВ»щҪЁөДПы·СРиЗуЎЈҙУ¶шРОіЙБјРФСӯ»·ЎЈ ¶ш№ЙКРұ»ЦШУГөДәГҙҰКЗЈ¬КЧПИЧФјәТӘХЗЖрАҙЈ¬ТӘҫЯұёЧ¬З®Р§УҰЎЈІЕДЬ·ҙІё»щҪЁПоДҝөДЛщРиЧКҪрЎӘЎӘ¶ФҙЛУРТ»ёцҫ«ұЩөДЧЬҪбҪРЈәПИЎ°НСКөПтРйЎұЈ¬әуЎ°ТФРйІ№КөЎұЎЈ ХвТ»¶ЁіМ¶ИЙПТІДЬҙУБҝҝнЦ®НвөДБнТ»ёцҪЗ¶ИДЬҪвКНЈ¬ОӘКІГҙЦР№ъТЯЗйұ¬·ўТФАҙЈ¬A№ЙИҙЖөЖөөьҙҙРВёЯЈ¬јҙұгЖуТөјУЛЩёҙ№ӨЈ¬ТЯЗйҝмҪбКшәуЈ¬A№ЙТАИ»ұнПЦіцФ¶ұИЖдЛыЧКІъёьЗҝөДОьТэБҰЎЈ

|

·ўұнУЪ 2020-3-6 09:22:25

·ўұнУЪ 2020-3-6 09:22:25