每日导视

每日导视

主力资金开启休假模式 最后交易日护盘力度事关节后演绎

周四两市继续呈窄幅震荡格局,临近尾盘,房地产及部分中小创个股跳水,拖累三大指数小幅收跌,沪指全天仅在8个点区域内波动,并且成交量缩小。盘中石油石化、钢铁、金融、电力等权重股明显护盘,每到关键时刻总有护盘力量出现。证监会要求市场平稳运行,大盘短期下行空间或被封杀,不必过于担心市场大幅回调。随着两融资金增速放缓,节前投资者交易意愿下降,市场缺乏新的增量资金,因此股指缺乏上攻动能。随着节后相关经济数据公布及市场短期流动性恢复,这一局面有望被打破。

综合市场人士观点,周四走势已体现出节前场内各方无心交易情况。季末资金紧张态势已明显,叠加过节因素,没有资金量支持,短期市场活跃度下降,难以出现上攻行情。受多地房地产调控加码的影响,房地产板块跌幅居前,有色、煤炭、芯片、半导体等前期热门板块也进入跌幅榜前列。而工商银行、建设银行、中国石油等巨无霸纷纷起动,护盘作用明显。随着国庆长假窗口临近,预计整体交投情绪会进一步下降,所以买盘力量不足。同时,10月重要会议的召开,也会让市场产生观望情绪,等待政策面的进一步明朗。

技术上,沪指失守5日、20日线,KDJ指标和MACD继续死叉向下,国庆前后市场波动难免,但不影响市场重心震荡上移,结构性活跃特征将延续。沪指基本回补8月28日跳空缺口,周一尾盘四大行和两桶油护盘开启维稳行情,周二、周三强周期护盘明显,周四石油石化、钢铁、金融、电力等权重股明显护盘。按A股规律,极致缩量后往往有强反弹。长假后行情无论涨跌往往在节前都有铺垫,尤其上涨行情不存在突发行情,一定会在节前留下一些蛛丝马迹。虽国际市场在黄金周期间不休市,但只是一个外围因素,只要不出现重大利空,一般市场不会轻易改变节前走势,所以很多时持股持币博弈的不是外盘因素,而是合理地根据市场规律博弈行情。

综合看,每次在大盘处于下跌要回补3331点缺口“险境”时,工商银行、中国银行、中国平安、新华保险等金融股,及中国石油、中国石化等大权重股挺身而出,担负起护盘重任,使大盘难以大幅下跌。不过即便在权重极力护盘作用下,很多股却继续调整,目前市场看似股指保持稳定,但个股却暗流涌动。股指看似跌幅不大,但个股的下跌却较惨烈,近几个交易日,热点间切换很快,一个板块特别是滞涨的板块往往快速突然爆发,随后又快速跳水,资金进出非常快,追涨就极易追到一个高点,操作难度很大。

博览观察员认为,周四两市表现节日氛围十分浓厚,和节日有关的概念一枝独秀,权重股的调整走势引发市场动荡不安,成交量更低迷,盘面交投清淡,做多和做空氛围都不强烈,主力资金已开启休假模式,从场内资金布局看,更多的一些资金将眼光瞄准节后可能爆发的板块,及假期受益的概念股,节前最后一个交易日市场交投可能更清淡,多空双方都将无心恋战,中小投资者应将目光转移到四季度布局及三季报业绩预增股,伴随会议召开日程临近,管理层维稳要求进一步明确,节后围绕会议的结构性行情也将如火如荼展开。

技术上,沪市30分钟和60分钟MACD由圆弧顶转化为圆弧底,为反弹重新蓄积冲高能量,34日线3337点向上运行对回落的股指构成顶托。沪市15分钟MACD与KDJ指标线成死叉共振状态,显示短线调整还有下跌动能,5分钟KDJ运行到低位,提前发出反弹信号,预计周五大盘会惯性下探击破34日线再拉起,然后小幅拉起,沪市反弹压力位分别是3353点和3367点,强压力位3380点,调整支撑位分别是3331点和3323点,强支撑位3310点。

总之,周四上证50继续压盘,深市继续反弹,资源类股的振荡使大盘走出弱势振荡格局,随着深市冲高回落,大盘也以阴线报收,资金长假前离场的最后一天虽收阴,但也没有脱离区间振荡格局。大盘突破3330点后走到现在,既没有完全回补缺口,也无力突破3400点一线压力,始终在60点空间中折腾,由于上证50已开始提前调整,这样已具备护盘基础,周四尾盘也出现小幅护盘局面,节前最后一天应关注护盘力度,尤其在深市出现冲高回落后,一是要保持缺口支撑,完成九月基本任务,二是维持周初时点带来的反弹趋势,最起码也要保持目前区间振荡的格局平稳过节。关注区间振荡是否会在节前最后一天打破,由于下跌反弹都是结构性的,所以持股还是持币关键在手中个股。

“双节”削弱收官战关注度 多空注定难有大动作

中航证券:窄幅整理行情在继续,沪指全天波动不到10个点,即便中小创的波动也非常狭窄,但个股还是相对较活跃。二级市场波动率降低有综合原因,不过有一点需特别注意,就是新股持续发行,二级市场供给不断增多。股票数量增多让投资者选股难度增加,市场结构深度变化让大资金在选择品种时也开始调整策略,过去纯投机行为有所收敛,取而代之的是资金开始选择“价值”或“价值+成长”两个方向,而没有业绩支撑或行业没有成长空间的个股,将逐步被边缘化,这点在市场中已非常明显体现。资金向价值股聚集是大势所趋,这种变化需引起投资者思考。

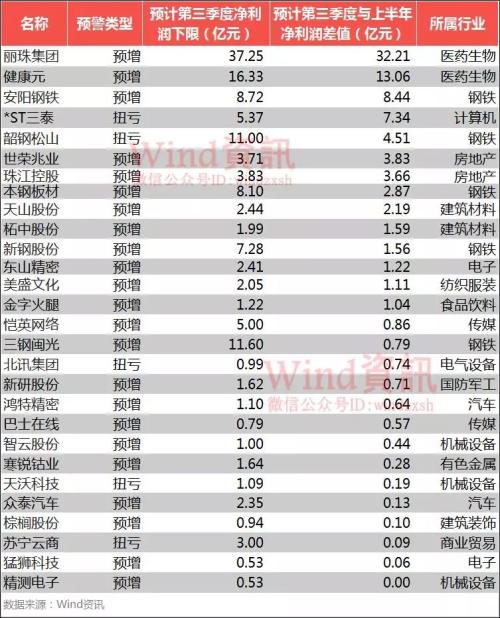

广州万隆:在“双节”冲击下,收官战的关注度注定被大幅削弱。但从目前指数表现看,大盘月K线收阴几成定局,所以多空在收官战上也难有大动作出现,大盘料维持缩量震荡走势。同时,这也是大盘月线三连阳后的首次回调,为10月上涨腾出空间,至少在19大窗口期投资者大概率会收到节后红包。盘面上,由于节前游资偃旗息鼓,两市大部分个股都陷入成交低迷的休眠状态,赚钱效应也大幅滑坡。总体看,由于市场整体参与热情不高,两市热点大多表现出龙头的个股行情,并未激发出板块赚钱效应,这也是由低迷的成交量所决定。所以操作上,在节前就不要轻易追高进行短线博弈,仍以低吸潜伏为主。具体标的上首选三季报业绩预增品种。随着节后三季报行情一触即发,对市场预期还不够充分或股价连续涨幅空间不太大的业绩预增股可大胆逢低介入。

源达投顾:周四市场维持震荡格局,并呈缩量状态。沪股通尾盘呈现小幅净流出,资金出逃迹象明显。从国债逆回购看,尾盘各品种都出现拉升,使股市资金承压明显。长、短期Shibor利率出现抬头迹象,说明整个市场面对季末和双节都出现紧张态势。最后一个交易日,市场存量博弈或加大,或维持震荡概率较大。技术上,周四三大指数继续分化,上证指数缩量小幅震荡收绿,深市三大股指受尾盘跳水拖累,只有中小板指收红。从上证60分钟图看,自3391点新高后调整下来属阶梯式下跌,上个调整箱体在3345-3370点,区间震荡用五个交易日,随后跳空低开至今也是五个交易日,距方向选择越来越近,重点关注下方量能变化。深成指震荡收星,说明多空对弈加大,但下方20日线支撑犹在,关注上方10日线压力。操作上,国企改革或迎风口,可逢低关注相关个股,但一定不要追高。

博星投顾:对节后行情很多投资者犹豫不决,担心重要会议后没有维稳预期,有经验的投资者打提前量,先抛售筹码兑现,让个人投资者成接盘侠,然后是市场的一泻千里,这个担心不无道理。年初以来的消费升级--大金融起舞--周期股强势崛起--中小创成长股补涨--再回到当下消费升级。市场轮动脉搏清晰可见,核心依然是业绩为主线,消费白马业绩的确定性,大金融估值洼地,周期股半年报业绩大幅预增,中小创业绩改善预期,双节及年底消费旺季来临,业绩持续改善预期,对年报的确定性增长。这一切看似乱无章法,但业绩主线轮动上涨的逻辑依然有效,并没有改变市场预期,这是节后看涨的核心逻辑。整体看,周四是投资者抛压最大的一天,指数能抗住没有出现深幅调整已属强势,所以周五看涨,建议关注大消费、金融类为底仓,主题类关注5G、半导体回调后的投资机会。

天信投资:周四沪指既没有突破5日线也没有跌破3330点,在5日、10日等均线压力下,结合临近节日导致的成交量萎缩,市场很难出现反弹。在重要会议来临前,市场以维稳走势为主,既然上是上不去,下又下不来,股指只能保持在一定极窄幅度内震荡运行。不过随着节前只剩下最后一个交易日,预计这种震荡运行格局可能在节后打破。预计股指仍会在3330点附近的跳空缺口和30日线等支撑位形成支撑,是轻仓投资者加仓机会,操作不追涨、不追高、有回落、即低吸。

科德投资:这几天市场一直在小幅震荡整固中,阻碍市场上行的因素主要有几方面:首先是近期大宗商品价格走势。美联储宣布缩表后,国际大宗商品期货价格陷入下跌行情中。中国期市中的黑色金属品种也受到拖累,导致整个资源板块受到极大影响。鉴于资源股所占权重较大,也影响指数形态。其次是资金和政策面动向。节前市场对持股还是持币总有较大分歧,分歧下市场无法形成统一步调,导致整个盘面比较松散,蓝筹股在这种局面中受影响较大。目前也有一些市场机会值得关注:首先前期银行股冲高后做了一段时间调整,对指数有明显影响。近期银行股最大变化是受到资金举牌,平安人寿举牌工商银行使银行股重成市场关注中心,有利于刺激银行股再度上涨,也给市场带来不少机会。其次,最近芯片等题材股又有复苏迹象,而且活跃度持续较长,相对更能带动市场气氛。节前最后一个交易日,若金融股能起到带动作用,市场会呈现很好机会。

综合市场机构观点,分析人士特对周五市场做出以下猜想:

一、大盘仍差一次“暴力”洗盘?

沪指站上3300点以来,曾多次逼近3400点,但经过长时间围而不攻后,经历下跌破位、重心下移、量能萎缩的一系列走势,技术形态上几乎形成一个高位圆弧顶。但多头占据在3300点上方有恃无恐,这也是多头的重要战果不会轻易丢失。金九银十行情极大可能在节后迎来变盘,但从主力资金操作规律讲,难免会有一次剧烈洗盘,一根大阴线或长下影线的阴线,随后再强势拉起。整体看,市场陷入调整僵局,量能持续萎缩也不支持大盘有大的变化。但3300点上方是主力的结构性行情,投资者可跟随炒作局部热点。长假期间很大可能会有较多消息面变化,届时又会有新的热点涌出,投资者可等待大盘异动时刻,届时可在大盘强烈洗盘时大举介入。

二、主力资金节前最后交易日大举出逃?

周四两市总成交4414亿元,和上一交易日相比增加270亿元,资金净流出93.7亿元。早盘指数低开平走,小幅震荡。资金继续追捧新股及通信、新能源汽车、电子信息、计算机。权重板块的有色金属、煤炭、钢铁,银行则拖累指数。最终电子信息、汽车类、酿酒食品、网络安全、智能机器人、通信排名资金净流入前列。近两天巨量资金净流出,明确表明市场调整仍将持续一段时间,各热点板块纷纷调整且长假前最后一个交易周,绝大多数资金会保持观望。整体看,近几个交易日大盘量能萎缩更明显,几乎可以用相对地量形容,但这也是一种浮筹减少表现,同样也是行情发动先兆,但变盘标志就是量能的异动,无数场外资金正觊觎这一时刻,只要量能异动无论涨跌都是场外资金大举涌入的时刻。

三、国防军工板块将成节后持续热点?

近几个交易日国防军工板块表现,市场有目共睹,但无奈新能源车、芯片替代和通讯概念的涨势太过强势,对国防军工板块有一定资金分流作用,这几个板块涨得太高而放水时,国防军工板块将是市场资金的主要流入方向。当下是一个市场热点和权重拖累相抗衡的局面,但从长期看大盘最终还是向上进攻,这样无疑就需要有热点的接力带动,新能源车、芯片替代、通讯概念的炒作熄火时就必须有新热点站出来,而已出现炒作苗头的国防军工板块无疑是最佳选择,投资者可保持关注。

发表于 2017-9-29 08:53:50

发表于 2017-9-29 08:53:50