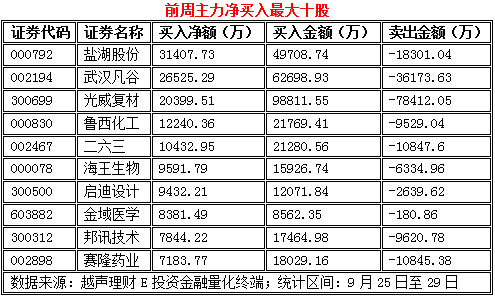

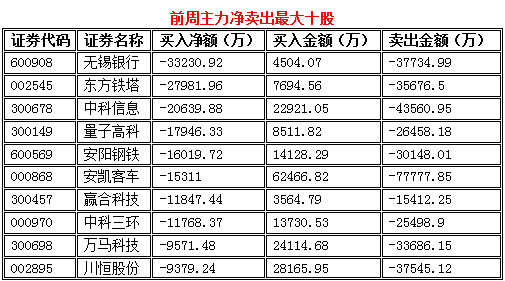

ГҝИХөјКУ

ГҝИХөјКУ

ҪЪәуҪшИлО¬ОИЖЪЧўТвјёөг јјКхЙПГжБЩБҪёцОКМв

Иэјҫ¶ИҪ»ТЧВдД»Ј¬БҪКРО¬іЦҪЪЗ°Хӯ·щХрөҙЈ¬КРіЎХыМе№ЫНыЗйРчҪПЕЁЈ¬ЛДҙу№ЙЦёЧоЦХИ«ІҝТФРЎСфKұЁКХЎЈХыёц9ФВЈ¬УЙУЪ»ҰЦёТСБ¬Рш24ёцҪ»ТЧИХөҘИХХс·щІ»Чг1%Ј¬ЙПЦӨЦёКэХс·щКэҫЭТІҙҙАъК·РВөНЎЈҪЪЗ°Н¶ЧКХЯҪ»ТЧТвФёПВҪөЈ¬КРіЎИұ·ҰРВөДФцБҝЧКҪрЈ¬ТтҙЛ№ЙЦёИұ·ҰЙП№Ҙ¶ҜДЬЎЈЛжЧЕҪЪәуПа№ШҫӯјГКэҫЭ№«Іјј°КРіЎ¶МЖЪБч¶ҜРФ»ЦёҙЈ¬ХвТ»ҫЦГжУРНыұ»ҙтЖЖЎЈКРіЎХрөҙХэКЗ»ъ№№өчІЦ»»№ЙөДУРАыКұ»ъЈ¬Н¬КұҪ«№«ІјөДИэјҫ¶ИТөјЁ¶ФA№ЙИИөгІъЙъҪПҙуУ°ПмЎЈ

ЧЫәПКРіЎИЛКҝ№ЫөгЈ¬З°ЦЬОеКРіЎРЎ·щЧЯЗҝЈ¬ФҙУЪИз№ыҪЪЗ°РиТӘЧКҪрЈ¬°ҙ№ж¶ЁЦЬЛДКЗЧоәуөДВфіцКұјдЈ¬іЦұТ№эҪЪөД»щұҫНкіЙЈ¬ХвСщКРіЎҫНҙҰУЪТ»ёцЛхБҝПВИхКЖ¶аН·ЦчөјөДЧЯКЖЎЈҫЎ№ЬҙУ8.28ИХЦёКэҫНТСАҙөҪ3375өгЈ¬ө«4ЦЬәуөҪ9ФВКХ№ЩЈ¬3400өгИФГ»Н»ЖЖЎЈПа·ҙ№ЙЦёјёҙОҝҝҪь3390өгТ»ПЯәуіцПЦ»ШөчЈ¬ІўРОіЙҙУ8ФВөЧҝӘКјЦБҪсөДәбЕМЧЯКЖЈ¬ҪьЖЪҪ»ТЧЦШРД»№УРЛщПВТЖЎЈФЪҫӯјГLРНФЛРРЎўҪрИЪИҘёЬёЛҙуұіҫ°ПВЈ¬№ЙКРІ»ҝЙДЬЧЯіцҙуЕЈКРРРЗйЈ¬Ц»ДЬұнПЦОӘХрөҙКРЈ¬·ҙөҜәНөчХы¶јәЬ¶аЈ¬»ъ»бУл·зПХТІҪ»ЦҜТ»ЖрЎЈЛдИ»ХвҙО»ҰЦёН»ЖЖ3300өгКұұнПЦөГәЬУРЖшКЖЈ¬ө«КөјКТАНРҙуЕМҪрИЪ№ЙөДИЁЦШАӯМ§ЦёКэ¶шТСЈ¬ІўІ»КЗКРіЎЦШРДМбЙэЈ¬ТІГ»УРёДұдКРіЎФЛРРРФЦКЎЈ

јјКхЙПЈ¬БҪКРФЪИҜЙМ°еҝйАӯЙэҙш¶ҜПВҫщіКПЦРЎ·щҝмЛЩЙПХЗМ¬КЖЈ¬БҪКРҪ»Н¶ЗеөӯЈ¬ҪЪЗ°Р§УҰГчПФЈ¬ЦРРЎҙҙёц№ЙБЩҪьКХЕМУРЛщАӯЙэЎЈ»ҰЦёИ«МмКХёҙ5ИХЈ¬ө«ИФФЪ10МмЎў20ИХПЯПВФЛРРЈ¬KDJЦёұкјҙҪ«ҪрІжЈ¬MACDВМЦщҝӘКјЛх¶МЎЈЛдИ»№ъЗмЗ°КРіЎІЁ¶ҜәЬҙуЈ¬ө«І»У°ПмКРіЎЦШРДХрөҙЙПТЖЈ¬Ҫб№№РФ»оФҫөДМШХчҪ«СУРшЎЈ»ҰЦё»щұҫ»ШІ№8ФВ28ИХМшҝХИұҝЪЈ¬ОӘәуКРЙПРРЙЁЗеБЛТю»јЎЈОЮВЫЧКҪрГжЎў»щұҫГж»№КЗјјКхГж¶јІ»Ц§іЦЎ°өәРНПВөшЎұЈ¬ХюІЯГжёьІ»ФКРнј«¶ЛПЦПуіцПЦЎЈ

ЧЫәПҝҙЈ¬ҪЪЗ°10ДкЖЪ№ъХ®ПФКҫөДіӨ¶ЛАыВК¶юјҫ¶ИО¬іЦФЪ3.6%ёҪҪьЈ¬ХрөҙҫЦГжИФҪ«іЦРшЎЈПаУҰЙПЦӨЧЫЦёКРУҜВКФј16.5ұ¶№АЦөЛ®ЖҪЈ¬ҙҰУЪАъК·ЦРІҝЛ®ЖҪЈ¬№АЦөЙПІ»№№іЙЦЖФјЎЈөұЗ°ЖуТөУҜАыЙРҝЙЈ¬АыВКЎўХюІЯ»·ҫіОИ¶ЁөИЗйҝцПВЈ¬КРіЎЦёКэҙуёЕВКИФТФХрөҙОӘЦчЈ¬өұИ»ТІІ»ЕЕіэ¶МЖЪКЬ·зПХЖ«әГМбЙэУ°ПмЈ¬Ҫ»ТЧРРОӘөјЦВЦёКэҪЧ¶ОРФіЦРшЗҝКЖҝЙДЬЎЈИзҪсКРіЎТ»·ҪГжіКПЦЦШҙу»бТйЗ°өДО¬ОИЈ¬БнТ»·ҪГжЧКҪрИХЗчҪчЙчЈ¬ТІФЪөИҙэПыПўГжРВөДҙМјӨЎЈТтҙЛЈ¬ҪЪәу»№КЗУРТ»ёц·ҪПтСЎФсЈ¬УИЖдПВ·ҪИұҝЪУР»ШІ№ТӘЗуЎЈ

І©АА№ЫІмФұИПОӘЈ¬НіјЖПФКҫЈ¬»ҰЦёАъК·ЙПҪцУР15ҙОіцПЦБ¬Рш10ёцҪ»ТЧИХТФЙПЈЁә¬10ёцҪ»ТЧИХЈ©өҘИХХс·щҫщІ»і¬№э1%өДХӯ·щХрөҙРРЗйЈ¬ЖдЦРУР7ҙО·ўЙъФЪКРіЎЙиБўіхЖЪЈ¬јҙ91ДкЦБ92ДкЖЪјдЎЈУЙУЪөұКұКРіЎХыМе№жДЈҪПРЎЗТІОУлИЛКэУРПЮЈ¬»ҰЦёФшЧо¶аБ¬Рш45ёцҪ»ТЧИХөҘИХХс·щІ»Чг1%ЎЈЖдУа8ҙОҫщ·ўЙъФЪ2000ДкәуЈ¬ЖдЦР°лКэ·ўЙъФЪ2000Дк8ФВЦБ2001Дк6ФВөДТ»ДкЈ¬ЧоҙуіЦРшКұјд10ёцҪ»ТЧИХЦБ13ёцҪ»ТЧИХІ»өИЎЈұЛКұКРіЎЈ¬»ҰЦёҫӯАъЎ°5ЎӨ19РРЗйЎұФк¶ҜәуЈ¬О§ИЖ2000өгЧуУТХӯ·щХрөҙіЦРші¬Т»ДкЎЈҪсДк9ФВҙуЕМЦёКэөНИХХс·щЈ¬С№ТЦБЛЎ°ҪрҫЕЎұРРЗйХ№ҝӘЎЈҪЪЗ°БҪКРМбЗ°ҪшИлЎ°РЭјЩЎұДЈКҪЈ¬9ФВ12ИХИ«ІҝA№ЙіЙҪ»¶оҙп7563.93ТЪФӘЈ¬ҙҙДкДЪөЪ¶юёЯЈ¬ҙЛәуұгХрөҙПВРРЈ¬ДҝЗ°ТС»ШөҪЎ°4ЎұКұҙъЎЈ8ФВ29ИХҝӘКјЈ¬ЙПЦӨЦёКэБ¬Рш24ёцҪ»ТЧИХИХДЪХс·щөНУЪ1%ЎЈБҪКРБ¬Рш20¶аёцҪ»ТЧИХіКҫ»БчіцЧҙМ¬Ј¬Н¬Кұ»ҰЙоБҪИЪУа¶оҙҙДкДЪРВёЯәуіЦРш»ШВдЈ¬ұнГчУРЧКҪрҪЪЗ°Ў°іЦПЦЎұ№эҪЪЎЈАъАҙ№ъЗмјЩЖЪәуЈ¬ҙуЕМЙПХЗёЕВКі¬90%Ј¬¶МЖЪУР»ШОИ·ҙійТӘЗуЈ¬І»ЕЕіэЕМЦР»ШІ№ИұҝЪәуЈ¬ҝмЛЩАӯЖрҝЙДЬЎЈЙП·Ҫ3372ЎӘ3392С№БҰЗшІ»ИЭәцКУЈ¬ұПҫ№3400ёҪҪьЕЧС№ҪПЦШЎЈ

јјКхЙПЈ¬MACDВМЦщЛх¶МЈ¬KDJөНО»ҪрІжЈ¬CCIЦ№өшЈ¬RSIХрөҙЦ№өшЈ»№ФАлВКЦёұкПтЙП№ХН·Ј¬OBVЦёұкХрөҙЈ¬ҙуЕМО¬іЦХрөҙёсҫЦЎЈҙуЕМИХПЯЦ№өшЈ¬30·ЦЦУПЯХрөҙЈ¬·ҙійС№БҰ3358ЎӘ3372ЧуУТЈ¬60·ЦЦУПЯөшЖЖ3200ЎӘ3266ЗчКЖЦ§іЕПЯЈ¬3330ЎӘ3392ПдМеХрөҙРРЗйТАҫЙЎЈФЪ3337ЎӘ3317ЧуУТөДЦ§іЕЦ№өшЎЈҙуЕМ3330ЎӘ3400ЗшјдХрөҙРРЗйГ»УРёДұдЈ¬»ШІИ3336ЎӘ3330өДИұҝЪЦ§іЕЈ¬ПВ·ҪКЗ3320ЦШТӘЦ§іЕТІКЗЗчКЖЦ§іЕПЯөДО»ЦГЎЈ¶МЖЪС№БҰ3362Ўў3372ЧуУТЈ¬3392ЙП·ҪС№БҰКЗ3400Ўў3411Ўў3421Ўў3450Ўў3485өгЎЈ

ЧЬЦ®Ј¬ҪЪЗ°ЧоәуҪ»ТЧИХ·ҙөҜК№ҙуЕМұЈіЦЗшјдХсөҙёсҫЦЈ¬ТІО¬іЦЦЬіхКұөгАҙөД·ҙөҜЗчКЖЈ¬ҪЪәујјКхЙПГжБЩБҪОКМвЈәТ»КЗФЪәбЕМХсөҙГ»УРөшЖЖИұҝЪЦ§іЕәуЈ¬АнВЫЙПТС»ШҙтИұҝЪЦ§іЕЈ¬әуКРУҰ»№УРТ»ІЁіеёЯҙжФЪЈ¬ө«Из№ыОЮБҝіеёЯЈ¬ИФҙжФЪ¶юҙОјы¶ҘҝЙДЬЈ»¶юКЗУЙУЪҪЪИХіӨјЩТтЛШЈ¬ұҫЦЬіхіцПЦ¶МПЯКұјдҙ°ҝЪЦШөюЈ¬іеёЯБҰ¶ИҪ«№ШПөөҪҙуЕМДЬ·сҪшИлЙПХЗІЁ¶ОЈ¬СУРшөҪ»бТйХЩҝӘЎЈЛщТФҪЪИХәуіеёЯБҰ¶ИҪ«ҫц¶ЁәуКРСЭұдЈ¬№ШЧў3360өгТ»ПЯөГК§Ј¬ДЬ·с°ЪНСДҝЗ°ЗшјдХсөҙёсҫЦЎЈҙЛНвЈ¬ҪЪәуҪ«ҪшИлКРіЎО¬ОИЖЪЈ¬ө«ТӘЧўТвјёөгЈәТ»КЗҪЪәуО¬ОИЈ¬ҙуЕМІ»»бҙуХЗЈ¬ө«Из№ыҙуЕМЙПХЗІ»·ЕБҝЈ¬ЧоЦХәЬДСХҫЙП3400өгЈ¬ЧоЦХ»№КЗТФЕМХыОӘЦчЈ¬ЛщТФҙуЕМ·зПХІ»ҙуЈ¬ө«УРР©ҪЪЗ°ХЗ·щҙуёц№ЙТӘЧўТв»ШұЬЈ»¶юКЗО¬ОИЖЪ№эәуЈ¬ҙуёЕФЪ10ФВПВС®ТӘЧўТвКРіЎ·зПХЈ¬ТтГ»УРБЛО¬ОИФӨЖЪЈ¬З°ЖЪГ»УРі·Алө«УЦҝҙҝХКРіЎөДЧКҪрҝЙДЬСЎФсі·АлЈ¬ЧоЦХТэ·ўҙуЕМҪПҙу·щХрөҙЈ¬3331өгёҪҪь»№УР0.7ёцөгөДМшҝХИұҝЪ№АјЖБфөҪДЗКұ»ШІ№Ј»ИэКЗҪЪәу»№УРҙуБҝҙуРЎ·ЗҪвҪыЈ¬ТӘЧўТв»ШұЬПа№Шёц№Й·зПХЈ¬МШұрКЗЗ°ЖЪҙуХЗЈ¬ЧоҪьУРҪвҪыөДёц№ЙЎЈЛДТӘЧўТвНвО§№ЙКРЧЯКЖәНПыПўГжұд»ҜЈ¬іӨјЩЖЪјдНвО§№ЙКР»№ФЪҪ»ТЧЈ¬МШұрКЗГА№ЙЧЯКЖҪ«У°ПмA№ЙҪЪәуҝӘЕМЎЈ

К®ФВЎ°ҝӘГЕәмЎұіЙ¶ЁҫЦ ЦШТӘ»бТйЦ»»бёДұдКРіЎФЛРРҪЪЧа

ЦРәҪЦӨИҜЈәДҝЗ°КРіЎ·ЗіЈ·ыәП№ЬАнІг¶Ф№ЙКРЖҪОИФЛРРөДМ¬¶ИЈ¬№ЙЖұ№©ёшІ»¶ПФц¶аЈ¬КРіЎІЁ¶ҜВКіЦРшҪөөНЈ¬КРіЎҪб№№Йо¶Иұд»ҜЈ¬ҙҝН¶»ъРРОӘУРЛщКХБІЈ¬Ў°јЫЦөЎұ»тЎ°јЫЦө+іЙіӨЎұҪ«іЙОҙАҙөДЦчПЯіҙЧчДЈКҪЎЈҙУЕМГжҝЙҝҙіцЈ¬ИИөгВЦ¶ҜіҙЧчТАИ»Из»рИзЭұЈ¬5GНЁРЕ°еҝйЗҝХЯәгЗҝЈ¬өұИ»ХвКЗТ»МхіЙіӨ№ЙөДіҙЧчВ·ПЯЈ¬ұнПЦөД·з·з»р»рЎўІЁ¶ҜТІҪПҙуЎЈ¶шБнТ»МхПЯВ·ТІПЦКөөДҙжФЪКРіЎЈ¬ҫНКЗіЙКмРРТөЦРөДБъН·№«ЛҫИзГ©МЁЎўГАөДЎўНт»Ә»ҜС§ЎўТБАы№Й·ЭөИБмРдЖ·ЦЦіЦРшІ»¶ПВэЕЈЕАЙэЈ¬өьҙҙРВёЯЎЈБҪЦЦДЈКҪ¶ј¶ФЈ¬ККәПІ»Н¬АаРНН¶ЧКХЯЎЈ

№гЦЭНтВЎЈә9ФВАҙҙуЕМО¬іЦіӨҙп1ёц¶аФВөДПдМеХрөҙЈ¬Хс·щІ»Чг2%Ј¬өНІЁ¶ҜұіәујИУРАҙјИЧФЎ°ҝҙІ»јыөДКЦЎұіцУЪО¬ОИТвНјөДіЦРшёЙФӨЈ¬Н¬КұТІәНКРіЎИұ·ҰН»ЖЖ3400РЕРДУР№ШЎЈҫӯјГГжЈ¬№©ёшІаёДёпҙшАҙЙПУОЖуТөУҜАыҙу·щёДЙЖТСұ»КРіЎід·ЦФӨЖЪЈ¬ө«ПВУОЧЬРиЗуДЬ·сО¬іЦЖҪОИФтҙтЙПТ»ёцОКәЕЎЈҫҝҫ№8ФВН¶ЧКЎўПы·СКэҫЭөДИ«ГжПВ»¬КЗөҘФВёцұрПЦП󣬻№КЗТСМбЗ°НёВ¶КөМеҫӯјГЧЬРиЗу·Е»әөДРЕәЕЈҝ»№ТӘөИ9ФВҫӯјГКэҫЭіцВҜІЕәГЧцҪшТ»ІҪЕР¶ПЈ¬ДҝЗ°КРіЎІўГ»УР¶аҙуөЧЖшЎЈҪьЖЪп®өзіШЎўРҫЖ¬Ўў5GөИМвІДВЦ·¬ЙПСЭ№АЦөРЮёҙЈ¬Іҝ·ЦЗҝКЖұкөДЙхЦБСЭұдіЙІ©ЙөРРЗйЎЈХвұіәујИУРБҪИЪОӘҙъұнөДјӨҪшФцБҝЧКҪрНЖ¶ҜЈ¬Н¬КұТІәНЛҪДј»эј«јУІЦёЯөҜРФЖ·ЦЦІ©ҫ»ЦөУР№ШЎЈө«іӨјЩ№йАҙәуЈ¬КРіЎ·зПХЖ«әГ»бІ»»бФЩ¶ИЧӘПтҪрИЪәНҙуПы·СөИА¶іпЈҝИҜЙМөДТм¶ҜУРГ»УРҝЙДЬМбЗ°Р№В¶ЦчБҰөДҪЪәу¶ҜЧчЈҝёьәОҝцҙуЕМҙтҝӘРВТ»ВЦЙПЙэҝХјдұШИ»АлІ»ҝӘИЁЦШөДіе№ШЕдәПЎЈЧЬМеҝҙЈ¬КРіЎҪб№№РФЧ¬З®Р§УҰІ»ЙЩЈ¬ІўОҙКЬөҪіЙҪ»БҝПа¶ФөНГФ№э¶аёЙИЕЈ¬ХвТІКЗіЎДЪЧКҪрөчІЦ»»№ЙҙшАҙөДҪб№ыЎЈБнНвЈ¬ИэјҫұЁөЪТ»З№јҙҪ«ҙтПмЎЈіӨјЩәуКРіЎҝЙДЬЦШөгО§ИЖИэјҫұЁТөјЁФӨФц№ЙЧцОДХВЎЈ

ФҪЙщАнІЖЈәЛдИ»КРіЎҪьЖЪіцПЦТ»¶ЁХрөҙ»ШөчЈ¬ө«ҪЪәуРРЗйІўІ»ұҜ№ЫЈ¬әмК®ФВРРЗйИФЦөөГЖЪҙэЎЈҫӯјГКэҫЭГжЈ¬КЬЙМЖ·јЫёсЙПХЗУ°ПмЈ¬8ФВ№жДЈТФЙП№ӨТөЖуТөАыИуН¬ұИФціӨ24%Ј¬ФцЛЩҪПЙПФВјУҝмЈ»К®ҫЕҙуУЪ10ФВ18ИХХЩҝӘЈ¬ја№ЬІгИХЗ°ЗҝөчҙУХюЦОёЯ¶ИО¬»ӨКРіЎОИ¶ЁЈ¬Т»ө©КРіЎіцПЦІ»әГөДГзН·Ј¬ИЁЦШ№ЙҪ«НҰЙн¶шіцО¬»ӨЦёКэОИ¶ЁЎЈТтҙЛЈ¬¶Ф10ФВРРЗйјМРшАЦ№ЫЎЈ10ФВҪ«ҪшИлИэјҫұЁЕыВ¶ЖЪЈ¬ҪЁТйГЬЗР№ШЧўПа№Ш№«ЛҫөДҪ»ТЧ»ъ»бЎЈ

ФҙҙпН¶№ЛЈәЗ°ЦЬОеБҪКРХыМеіКПЦХрөҙФЛРРөДёсҫЦЈ¬ёчҙуЦёКэ·Ч·ЧәмЕМКХіЎЈ¬9ФВТІЛгКЗНкГАКХ№ЩЎЈјјКхЙПЈ¬ЦЬОеёчҙуЦёКэіКХрөҙЧЯёЯёсҫЦЈ¬ЛдОзәуЕМЦРУРРЎ·щМшЛ®Ј¬ө«ОІЕМјбЗҝКХ»ШЎЈЙПЦӨЦёКэКХёҙЙП·ҪИұҝЪЈ¬ө«КЬЙП·Ҫ10ИХПЯС№БҰЈ¬ФЩҙО»ШөҪ3345-3355ЗшјдЈ¬ҪЪЗ°ЧоәуТ»ёцҪ»ТЧИХБҝДЬјМРшО®ЛхЈ¬№ШЧўҪЪәуБҝДЬұд»ҜЎЈЦЬПЯЙПЈ¬ДҝЗ°УРөшЖЖ5ИХПЯөДЗчКЖЈ¬ЗТҪьјёЦЬБҝДЬ¶јҙҰУЪЛхРЎЧҙМ¬Ј¬№ШЧўПВ·ҪИұҝЪЦ§іЕЎЈФВПЯЙПЈ¬ЦёКэЦШРДјМРшЙПТЖЈ¬ПВ·ҪҫщПЯЕЕБРБјәГЈ¬ЦРЖЪЙПРРЗчКЖІ»ұдЎЈ¶шЙоіЙЦёәНЦРРЎ°еЦёКэКХЙПУ°ПЯЈ¬ЛдЦШРДјМРшЙПТЖЈ¬ө«ЛөГчЙП·ҪС№БҰТАИ»ҙжФЪЈ¬ТтҙЛҪЪәу»ШІИёЕВКјУҙуЎЈІЩЧчЙПЈ¬јЩЖЪәу№ъЖуёДёп»тФЩҙОУӯ·зҝЪЈ¬ҝЙ·көНІОУлЈ¬ө«КЗТ»¶ЁІ»ТӘЧ·ёЯЎЈ

МмРЕН¶ЧКЈәЗ°ЦЬКРіЎЧЯКЖХыМеІ»јСЈ¬№ЙЦёТ»ЦұТФәбЕМХрөҙЧЯКЖОӘЦчЈ¬ЙхЦБөҘИХХс·щБ¬ҙҙАъК·јЗВјЈ¬ХвЦЦЧҙМ¬ҫНКЗО¬ОИПВөДөдРНРРЗйЈ»ө«КРіЎІўІ»Иұ·ҰИИөгЈ¬Из5G°еҝйЎўҫьГсИЪәПУРЛщұнПЦЈ¬І»№эКРіЎЧ¬З®»ъ»бәНР§УҰІўІ»ДЬөҘҙҝҝҝТ»БҪ°еҝйИ·КөЎЈҪЪәуҝӘКРөҪ10ФВЦРС®өДЦШТӘ»бТйҝӘД»»№УР8ёцҪ»ТЧИХЈ¬№ЙЦё8ёцҪ»ТЧИХХыМе»бУРІ»ҙнұнПЦЎЈТ»КЗјјКхРОМ¬ЙПТСРЮёҙөДІоІ»¶аЈ¬»ҰЦёMACDЦёұкТСіцПЦЗч»әјЈПуЈ¬Н¬КұјМРшФЪМшҝХИұҝЪәН30ИХПЯөИҫЯұёј«ЗҝЦ§іЕЈ»¶юКЗҪЪәу»оФҫөДУОЧКҝЙДЬФЩ¶И»Ш№йЈ¬КРіЎИЛЖшҝЙДЬ»ШЙэЈ»ИэКЗҪЪәуН¬СщТӘО¬ОИЎЈҪЪЗ°С№ТЦМ«ҫГөДИЛЖшУРНыФЪҪЪәуКөПЦТ»¶Ё»Ш№йЈ¬ЛщТФҪЪәуАнВЫЙПҫЯұёІ»ҙнөДҪб№№РФЧц¶а»ъ»бЈ¬ҪЁТйН¶ЧКХЯ¶ФТ»Р©КЬХюІЯУ°ПмЈ¬ҪьЖЪУЦПКУРҙуХЗөДЖ·ЦЦ·көНІјҫЦЎЈ

І©РЗН¶№ЛЈәҫЕФВЦёКэО¬іЦЗшјдХрөҙХы№МЎЈФЪЦШҙу»бТйО¬ОИФӨЖЪПВұнПЦЖҪОИЈ¬ө«КРіЎҪб№№·ўЙъТ»Р©ұд»ҜЈ¬ұнПЦОӘЗ°ЖЪБмХЗөДЦЬЖЪ°еҝйУРЛщРЭХыЈ¬¶шКРіЎИИөгПа¶Ф·ЦЙўЈ¬З°ЖЪЦНХЗөДПы·С°еҝйҝӘКјУРЛщұнПЦЎЈ10ФВ18ИХЦШТӘ»бТйҪ«ХЩҝӘЈ¬АъК·ҫӯСйПФКҫЈ¬»бЗ°ҙуЕМҙуёЕВКХрөҙЙПРРЈ¬¶шҝӘД»әуКРіЎҝЙДЬ¶МЖЪУРЛщХрөҙЈ¬әуРшЧЯКЖРиҪбәПҫӯјГХюІЯКЗ·сі¬ФӨЖЪФЩЧцҪшТ»ІҪЕР¶ПЎЈ»бТйЦ»»бёДұдКРіЎФЛРРҪЪЧаЈ¬І»»бёДұдКРіЎФЛРР·ҪПтЎЈөұЗ°ҫӯјГ»әВэПВРРЎў»хұТХюІЯҪфЖҪәвј°ЖЪҙэёДёпФЪК®ҫЕҙуЗ°әујУЛЩұіҫ°ПВЈ¬КРіЎХыМе·зёсИФКЗјЫЦөОӘНхЈ¬ЦЬЖЪ№ЙіЦРшЙПХЗәуЈ¬Пы·Сј°ҪрИЪ°еҝйҝЙДЬҫЯУРёьәГПа¶ФРФјЫұИЈ»ҙЛНвЈ¬К®ҫЕҙуПа№ШөД№ъЖуёДёпЎўҫь№ӨөИЦчМвИИөгҪьЖЪұнПЦІўІ»Н»іцЈ¬»бТйЗ°әуҪЁТйіЦРш№ШЧўЎЈҙУНіјЖС§ҝҙЈ¬К®ФВТІУРЎ°П°№ЯРФЎұЙПХЗёЕВКЎЈҙУАъК·РРЗйіц·ўҪЪЗ°ЦёКэҪЪЗ°І»№ЬКЗҙу·щПВҙмТа»тіЦРшО®ГТЈ¬ҙуёЕВККЗТ»ёцЎ°»ЖҪрҝУЎұЎЈҙУіЎНвФцБҝЧКҪрҝҙЈ¬ВҘКРХюІЯҪшТ»ІҪКХҪфЈ¬УРЦъУЪ№ЙКРҪшИлФцБҝЧКҪрКұҙъЎЈЛжЧЕјЁУЕА¶іпРРЗйІ»¶ПСЭТпЙо»ҜЈ¬Ч¬З®Р§УҰіЦРшА©ҙ󣬻ъ№№УліЎНвЧКҪрТ»ФЩҙАҙАУы¶ҜЈ¬A№ЙУРНыЧЯіцТ»ВЦТФУЕЦК№«ЛҫОӘәЛРДөДҪб№№РФВэЕЈРРЗйЎЈ

ЧЫәПКРіЎ»ъ№№№ЫөгЈ¬·ЦОцИЛКҝМШ¶ФК®ФВҝӘГЕРРЗйЧціцТФПВІВПлЈә

Т»ЎўЕМГжёшіцөДХэПтРЕәЕЖ«¶аЈҝ

ҪЪЗ°ЧоәуТ»ёцҪ»ТЧИХКРіЎЧЯКЖ·ыәПФӨЖЪЎЈЕМГжЙПЈ¬5GТАИ»КЗЦчПЯЈ¬МШұрКЗБҪЦ»БъН·№ЙБ¬РшҙуХЗЈ¬ө«Г»УРТэ·ўНЈЕЖЧФІйЈ¬УРАыУЪјӨ»оКРіЎИЛЖшЎЈ¶шА¶іпЙПИҜЙМ°еҝйОИ¶ЁЦёКэЈ¬ЛдИ»БмХЗЈ¬ө«ХЗ·щІ»ҙуЈ¬ЖдЛы°еҝй»щұҫКЗЖХХЗЎЈПВөш°еҝйјТКэҪПЙЩЎЈјјКхЙП»ҰКРҙуЕМ30·ЦЦУәН60·ЦЦУНјЙПMACDЦёұк№№іЙФІ»ЎөЧРОМ¬Ј¬ФЪОӘ·ҙөҜ»эРоДЬБҝЎЈЧЬМеЕМГжёшіцөДХэПтРЕәЕЖ«¶аЎЈҙуКэҫЭНіјЖЈ¬ҪЪәуЙПХЗёЕВКФ¶ҙуУЪПВөшёЕВКЈ¬ұіәуөДВЯјӯҫНКЗҪЪЗ°ұЬПХЧКҪр»ШІ№ІЦО»Ј¬ө«УРТ»өгТӘЧўТвөДКЗНвО§ЧЯКЖҪьЖЪұИҪПГФАлЎЈІЩЧч·ҪПтТАИ»КЗХюІЯРФМвІДЈ¬ұПҫ№К®ҫЕҙуВнЙПТӘХЩҝӘЈ¬Хвёц·ҪПтөДПлПуҝХјдГчПФёьҙ󣬶шЗТәЬ¶аёц№ЙөчХыөД·щ¶И»щұҫөҪО»Ј¬өҜРФөНҫАҙніЙұҫРЎЈ¬¶шІ»КЗПЦФЪ»№ФЪВъІЦЛу№ю¶МПЯ№ЙЈ¬У°ПмХыёцјЩЖЪөДЦКБҝҫНІ»»®ЛгБЛЎЈЧЬЦ®Ј¬ҪЪәуРРЗйҝЙТФЖЪҙэЈ¬ІјҫЦ·ҪПтТФХюІЯРФМвІДОӘЦчЈ¬ИзРЫ°ІЎў»мёДөИЎЈ

¶юЎўҪЪЗ°БчіцЧКҪрҪЪәуУРНы»ШІ№Јҝ

З°ЦЬОеБҪКРЧЬіЙҪ»4343.6ТЪФӘЈ¬әНЙПТ»Ҫ»ТЧИХПаұИјхЙЩ71ТЪФӘЈ¬ЧКҪрҫ»БчИл81ТЪФӘЎЈФзЕМЦёКэЖҪҝӘёЯЧЯЈ¬РЎ·щ·ҙөҜЎЈҪЪЗ°ЧоәуТ»МмЈ¬ЧКҪрјМРшЧ·ЕхНЁРЕЎўөзЧУРЕПўЎўјЖЛг»ъЎЈИЁЦШ°еҝйөДУРЙ«ҪрКфЎўГәМҝЎўёЦМъЈ¬ТшРРФтИФНПАЫЦёКэЎЈПВОзп®өзіШәНРВ№Йҙу·щ»ШВдЎЈЧоЦХЦРРЎ°еЎўҙҙТө°еЎўНЁРЕЎўИҜЙМЎўҪЪДЬ»·ұЈЎўҙуКэҫЭЎўФмЦҪУЎЛўЕЕГыЧКҪрҫ»БчИлЗ°БРЎЈЗ°ЦЬИФУР237ТЪЧКҪрАліЎЈ¬ФӨјЖҪЪәуКРіЎЗшјдІЁ¶ҜИФҪ«іЦРшЈ¬»ъ»бФЪНЁРЕЎўөзЧУРЕПўЎўјЖЛг»ъЎўҪЪДЬ»·ұЈЎўЦЗДЬ»ъЖчөИ·ҪГжЎЈЗ°ЦЬҫ»БчИлЕЕГыЗ°БРөД°еҝйКЗЈәНЁРЕЎўөзЧУРЕПўЎўДрҫЖКіЖ·ЎЈЗ°ЦЬҫ»БчіцЕЕГыЗ°БРөД°еҝйКЗЈәЦРРЎ°еЎў·ҝөШІъЎўҙҙТө°еЎўҪЪДЬ»·ұЈЎўУРЙ«ҪрКфЎЈЗ°ЦЬБҪКРЧКҪрАЫјЖҫ»Бчіц291.7ТЪФӘЈ¬УлҙЛЗ°Т»ЦЬөДҫ»Бчіц479.7ТЪФӘПаұИЈ¬ЧКҪрјМРшҙу·щҫ»БчіцЎЈЗ°ЦЬЦёКэКХЛхБҝРЎТхПЯЈ¬ЧКҪрҙу·щБчіцЈ¬·ЦОцЧКҪрҪб№№Ј¬КРіЎРРОӘЦчМеі¬ј¶»ъ№№КЗЧКҪрҫ»БчИлЈ¬»ъ№№Ўўҙ󻧡ўЦР»§ЎўЙў»§ҫщКЗҫ»БчіцЎЈ

ИэЎўҪЪәуЕөұҙ¶ыёЕДоТмҫьН»ЖрЈҝ

УЙУЪЕөұҙ¶ыҪұөДёЯ¶ИУ°ПмБҰәНИЁНюРФЈ¬Жд¶ФҝЖјјәНІъТөөД·ўХ№ҫЯУРТ»¶ЁөјПтЧчУГЈ¬ЖдЦРРн¶аөДҝЖјјСРҫҝіЙ№ыј°УҰУГ»біЙөұПВС§КхИҰәНЧКұҫИҰ№ШЧўөДИИөгЎЈ»Ш№Л2012ДкДӘСФ»сҪұәуОД»Ҝҙ«ГҪ°еҝйәН2015ДкНАЯПЯП»сҪұәуЙъОпТҪТ©°еҝйөДұнПЦЈ¬К®Т»әуЈ¬Ў°Еөұҙ¶ыҪұЎұёЕДоУРНыЧЯіцТ»ІЁРРЗйЎЈҫЭұЁөАЈ¬З°Еөұҙ¶ыОпАнС§ҪұөГЦчЈ¬ЦшГыОпАнС§јТёҘАјҝЛ-О¬¶ыЗРҝЛФЪЙПәЈҪУКЬІЙ·ГКұФӨІвЈ¬Ў°ТэБҰІЁЎұҪ«іЙұҫДк¶ИЕөұҙ¶ыОпАнС§Ҫұ¶бұкИИГЕЎЈТэБҰІЁөД·ўПЦЧФ№«ІјТФАҙТ»Цұұ»УюОӘЕөҪұј¶іЙҫНЈ¬ІўУЪ2016ДкХӘөГҫЯУРЎ°Еөұҙ¶ыҪұөГЦчФӨІвЎұРФЦКөДТэОД№р№ЪҪұЎЈЗ°ТэБҰІЁөДІвБҝ·Ҫ·ЁТФјӨ№вёЙЙжОӘЦчЈ¬ёЯ№ҰВКјӨ№вЖчј°№ҰВК·ЕҙуЙиұёКЗЖдЦРөДәЛРДЎЈТтҙЛҝЙ№ШЧўA№ЙјӨ№вЖчЖуТөҙуәгҝЖјјЎўёЈҫ§ҝЖјјЎўҙуЧејӨ№вөИЎЈ

ҪЪәу3360Ҫ«іЙРРЗйЦШТӘ·ЦЛ®Бл ЙоіЙЦё30ИХПЯөГК§ҪП№Шјь

З°ЦЬҙуЕМПВМҪәуУРЛщ»ШОИ·ҙөҜЈ¬КЬ¶аіЗКР·ҝөШІъЙэј¶ПЮ№әХюІЯПыПўУ°ПмЈ¬·ҝөШІъ°еҝйЦЬіхТ»¶ИФвУцЦШҙмЎЈ9ФВ25ИХЈ¬ЦӨја»бХЩҝӘИ«ПөНіКУЖө»бТйЈ¬¶ФЦӨја»бПөНіУӯҪУөДҙуёчПо№ӨЧчҪшРРФЩ¶ҜФұЎўФЩІҝК𣬻бТйТӘЗуЈ¬ТӘҙУХюЦОёЯ¶ИАҙҝҙҙэО¬»ӨКРіЎОИ¶ЁөДј«¶ЛЦШТӘРФЈ¬ҙУҪІХюЦОЎў№ЛҙуҫЦөДҪЗ¶ИАҙЧҘәГО¬»ӨКРіЎОИ¶ЁөДёчПоҙлК©ЎЈ

ЧКЙоИЛКҝ»ЖЦЗ»ӘЈ¬»ҰЦёЗ°ЦЬТ»ФЪҙуҪрИЪ№ЙЦ§іЕПВУРЛщөЦҝ№Ј¬ЦЬ¶юёЦМъЎўУРЙ«өИЦЬЖЪ№ЙөчХыәуУРЛщ·ҙөҜЈ¬ЦЬИэҝЖјјНЁРЕ№Йҙу·щ·ҙөҜЈ¬УИЖдҙшУРҝЖјјНЁРЕёЕДоөДі¬өшҙОРВ№ЙҪПЗҝКЖЈ¬ЦЬЛДҫЖАа№ЙАӯХЗЈ¬ЦЬОеИҜЙМЎўНЁРЕ№ЙЧЯЗҝЈ¬ө«ЧЬМеБҝДЬІ»ЧгЎЈ»ҰЦёЗ°ЦЬ¶ю»ШІ№8ФВ28ИХҙуІҝ·ЦЙПХЗИұҝЪәуЈ¬ФЪ30ИХПЯРОіЙТ»¶ЁөЦҝ№Ј¬ЙоіЙЦёЗ°ЦЬ¶юөшЦБ30ИХПЯҙҰУРЛщЦ№өшЦ§іЕЎЈЗ°ЦЬ¶юОӘ°ЛШФКұөгЈ¬ҙуЕМЦ№өшМҪіцҪьЖЪЧоөНөгЈ¬РОіЙ°ЛШФКұөгЦ§іЕР§УҰЎЈЙоіЙЦё30ИХПЯОӘҪьБҪёцФВАҙөДЙПЙэЗчКЖПЯЈ¬Ц§іЕО»ҪП№ШјьЎЈ»ҰЦёҪсДк5ФВЦРС®ТФАҙРОіЙЙПЙэНЁөАЈ¬НЁөАПВұЯЦ§іЕПЯОӘ5ФВ24ИХ3022өгЎў7ФВ17ИХ3139өгЎў8ФВ11ИХ3200өгөИөНөгБ¬ПЯЈ¬ДҝЗ°Ул60ИХПЯҪ»»гУЪ3300өгЙППВЗшУтЈ¬ОҙУРР§өшЖЖЗ°ёГЙПЙэНЁөАФЛРРёсҫЦОҙұдЎЈ»ҰЦё9ФВЦРС®АҙРОіЙЕМөшПВҪөНЁөАёсҫЦЈ¬9ФВ8ИХ3353өгЎў9ФВ15ИХ3345өгЎў9ФВ22ИХ3334өгөИөНөгБ¬іЙНЁөАПВұЯөЦҝ№Ц§іЕПЯЈ¬З°ЦЬТ»әНЦЬ¶юЕМЦРөшЦБёГЦ§іЕПЯЙП»ШОИЈ¬ФЪОҙУРР§өшЖЖЗ°ҙуЕМ»тИФіК·ҙёҙөЦҝ№Р§УҰЈ¬ИзУРР§өшЖЖ»тЦрІҪПт60ИХПЯС°Ц§іЕЎЈНЁөАЙПұЯОӘ9ФВ14ИХ3391өгЎў9ФВ21ИХ3377өгБҪёЯөгБ¬ПЯЈЁ3360өгЙППВЈ©Ј¬З°ЦЬОеЕМЦРХЗҪь¶шКЬС№Ј¬ҪЪәуРиЙПЖЖ»тІЕДЬҪшТ»ІҪЧЯОИ·ҙөҜЎЈ9ФВЦРПВС®ЙоіЙЦёХЗ»Ш2016Дк11ФВөЧёЯО»¶шКЬС№Ј¬З°ЦЬОеХЗҪь9ФВ20ИХёЯО»ҙҰЈ¬¶МЖЪГжБЩДЬ·сУРР§Н»ЖЖөДҫсФсЎЈҙуЕМ¶МЖЪФЩ¶ИЧЯЗҝУРҙэіЙҪ»Бҝ·ЕҙуЈ¬МШұрКЗҙуҪрИЪЎўҫЖАаЎў°ЧВнј°ёЦМъЎўУРЙ«өИЦЬЖЪ№ЙәНөШІъЎўҝЖјјНЁРЕ№ЙЈ¬ДЬ·сУРР§ЧЯОИ·ҙөҜІў·ҙёҙВЦ¶ҜҪП№ШјьЈ¬ұПҫ№З°ЖЪФш·ҙёҙ»оФҫУРЧКҪрІОУлЈ¬ХвР©°еҝйөД·ҙөҜЙхЦБЧЯЗҝДЬЖрТ»¶ЁЎ°»ӨЕМЎұР§УҰЈ¬ФЪТ»¶ЁіМ¶ИЙПО¬»ӨКРіЎОИ¶ЁЎЈ

јјКхЧЁјТУчәмРЗҙУЦч°е·ЦОцЦёіцЈ¬8ФВН»ЖЖС№ЦЖРРЗйТСҫГөД30ФВПЯәуЈ¬9ФВІўГ»УРЧЯіцұЖҝХЧЯКЖЈ¬¶шКЗСЎФсЦрІҪПт30ФВПЯХрөҙ»ШВдЧЯКЖЈ¬9ФВПЯКХТ»ёщПВөш11өгөДРЎТхК®ЧЦРЗПЯЎЈјјКхЙПЈ¬Н»ЖЖәу30ФВПЯҫНКЗРВөДХрөҙЖҪМЁЈ¬»ШІИ30ФВПЯІ»ЖЖәуЈ¬УРНыТАНР30ФВПЯЦ§іЕЦрІҪХрөҙ·ҙөҜЈ¬НщЧЭЙо·ўХ№Ј¬ФӨЖЪОҙАҙ2ёцФВДЪ»т5ёцФВЧЬМеХрөҙЕКЙэЧЯКЖЎЈҙУЦЬПЯРОМ¬ҝҙЈ¬8ФВН»ЖЖЗ°ЖЪёЯөг3301Ул3295Б¬ПЯ¶ФУҰөД3300ёҪҪьС№БҰЙПРРәуЈ¬ЧоёЯЙПіеөҪ3400ёҪҪьөД3391іцПЦХрөҙЧЯКЖЎЈРРЗйН»ЖЖ3300әуЈ¬3300ёҪҪьҫНКЗРРЗйРВЖҪМЁөДПВ№мЦ§іЕО»Ј¬¶МЖЪ№ЫІмЦЬПЯ№ӨЧчПЯ3332өДЦ§іЕБҰ¶ИЈ¬З°ЦЬ¶юЧоөНҙтөҪ3332Ц№өш·ҙөҜҫНКЗУцҙЛО»ЦГЦ§іЕҪб№ыЈ¬әуЖЪТ»ө©ХрөҙөшЖЖҙЛО»ЦГЈ¬»бҪшТ»ІҪПт10ЦЬПЯ3322»тХрөҙЖҪМЁ3300ёҪҪьС°ЗуЦ§іЕЎЈТ»ө©ҪбКшХрөҙХыАнЈ¬»бЦрІҪПт2016Дк8ФВёЯөг3140Ул2016Дк12ФВёЯөг3301Б¬ПЯ¶ФУҰөД3800ёҪҪьФЛРРЎЈЦөөГЧўТвөДКЗЗ°ЦЬОеКХЕМөшЖЖ5ЦЬПЯЈ¬ұҫЦЬ5ЦЬПЯО»УЪ3360ёҪҪьЈ¬Ц»УРФЩҙОКХёҙ5ЦЬПЯЈ¬РРЗйІЕДЬЦШ·өЗҝКЖЈ¬јМРшМфХҪ3600Ўў3800ЎЈҙУИХПЯҝҙЈ¬ҪЪәуУРНыУӯАҙҝӘГЕәмЈ¬Ц»УРФЩҙОКХёҙ20ИХПЯ¶ФУҰөД3363ёҪҪьІЕДЬЦШ·өЗҝКЖЈ¬ИҘМфХҪЗ°ёЯөг3400Ј¬·сФтіЩіЩІ»ДГПВ20ИХПЯЈ¬РРЗйҪ«ЦрІҪХрөҙ»ШІИ60ИХПЯПт3300ёҪҪьС°ЗуЦ§іЕЎЈҪЪәу¶ФОЮТөјЁЦ§іЕөДҙҝёЕДоіҙЧчөДЦР№ъРҫЎў5GёЕДоҝЙҝјВЗ»эј«·кёЯјхІЦЈ¬¶ФИэјҫұЁТөјЁУЕБјөД»Ҝ№Ө»ҜПЛЈ¬ФмЦҪ°еҝйТөјЁУЕБјёц№Й·көНОьДЙЈ¬БнНвРВДЬФҙЖыіөТтОӘіЙіӨРФұ»КРіЎИПҝЙЈ¬ИФ»б·ҙёҙіҙЧчЎЈ

¶ЁПтҪөЧјҫш·ЗҙуЛ®Вю№а »тОӘІ»Ў°АдЗеЎұөД10ФВКРіЎФцМн Ў°ИИДЦЎұЈЁТ»Ј©

9ФВ30ИХЈ¬СлРРРыІј¶ФЖХ»ЭҪрИЪБмУтКөК©¶ЁПтҪөЧјЈ¬ЖХ»ЭҪрИЪЦчТӘҫЫҪ№өҘ»§500НтТФПВөДХжРЎОўҙыҝоЈ¬Н¬Кұ»№°ьАЁ·цЖ¶№ҘјбәНЛ«ҙҙөИБмУтЎЈЖдЦРВъЧгөЪТ»өөұкЧјөДЙМТөТшРР¶оНвҪөЧј0.5%Ј¬ВъЧгөЪ¶юөөұкЧјөДЙМТөТшРР¶оНвҪөЧј1.5%ЎЈЙПҙОСлРРРыІјҪөЧј»№ФЪ16Дк3ФВЎЈСлРРіЖИ«ІҝҙуЦРРНЙМТөТшРРЎўФј90%өДіЗЙМРРәНФј95%өД·ЗПШУтЕ©ЙМРРҝЙКЬ¶ЁПтҪөЧјёІёЗЈ¬ХвТвО¶өЪТ»өө»щұҫПаөұУЪИ«ГжҪөЧјЎЈҪШЦ№8ФВЈ¬ҪрИЪ»ъ№№ҙжҝоЧЬ¶оОӘ162НтТЪЈ¬ЖдЦРФј15НтТЪөД·ЗТшН¬ТөҙжҝоФЭКұІ»УГҪЙЧјЈ¬ХвТвО¶КЈУа147НтТЪҙжҝо»щұҫ¶јДЬПнКЬ0.5%өД¶ЁПтҪөЧјЈ¬ҝЙКН·Е7000ТЪЧуУТЧКҪрЈ¬ФЩҝјВЗөҪөЪ¶юөөҪөЧјИФҝЙКН·ЕТ»Іҝ·Ц»щҙЎ»хұТЈ¬ТтҙЛЦчБч№ЫөгИПОӘұҫҙОСлРР¶ЁПтҪөЧјКН·ЕЧКҪрёЯҙп7000-10000ТЪЎЈ

ёЫ№ЙФЪ10ФВКЧЦЬУӯАҙҝӘГЕәмЈ¬өұЦЬёЫ№ЙҙуХЗ3.3%Ј¬ЖдЦР№ӨРРҙуХЗ10%ЎўҪЁРРЎўЦРРРЎўЕ©РРЎўҪ»РРХЗ·щТІ¶јФЪ5%ТФЙПЈ¬¶шЦР№ъәгҙуЎўұМ№рФ°ЎўИЪҙҙЦР№ъөИДЪ·ҝ№ЙТІ·Ч·ЧҙуХЗЎЈИз№ы°ҙ·ЕҙуЛ®ВЯјӯЈ¬ҫНҝЙНкГАҪвКНёЫ№ЙөДҙуХЗЎЈОеҙуРРДкұЁЕыВ¶өДРЎОўҙыҝоХјұИ¶јі¬№э10%Ј¬Из№ы¶јДЬПнКЬ¶оНв1%өДҪөЧјЈ¬ҫНҝЙЦұҪУФцјУТшРРөДТөјЁЎЈ¶шДҝЗ°ТшРРРВФцҙыҝоөДТ»°л¶јБчПт·ҝөШІъЈ¬ХвТвО¶ҪөЧјЧоКЬТжөДРРТө»№КЗ·ҝөШІъЈ¬ЛщТФөШІъәНТшРРТ»Жрұ©ХЗҙшБмёЫ№ЙІҪИлҝс»¶ЎЈОКМвКЗЈ¬СлРРөҪөЧ·ЕБЛҙуЛ®Г»УРЈҝ

әЈНЁәк№ЫҪӘі¬Ўў№ЛдмРҘИПОӘЈ¬ХвҙО¶ЁПтҪөЧјІў·ЗКЗРВХюІЯЎЈФзФЪ14/15ДкЈ¬СлРРҫНФш¶ФҪрИЪ»ъ№№КөК©№э¶аҙО¶ЁПтҪөЧјЈ¬¶шЗТТІКЗ·ЦіЙ0.5%әН1.5%БҪөөКөК©Ј¬Ц»І»№эҙЛЗ°ЦчТӘұкЧјКЗРЎОўҙыҝоәНИэЕ©БмУтЎЈ¶шҙУЙПКРТшРРЧоРВ№«ёжҝҙЈ¬УРҙуБҝТшРРТСПнКЬөЪТ»өөөД¶ЁПтҪөЧјЈ¬ТІУРІ»ЙЩТшРРПнКЬөЪ¶юөө¶ЁПтҪөЧјЈ¬ТвО¶ХвҙО¶ЁПтҪөЧјКЗ¶ФФӯУРХюІЯөДМжҙъЈ¬ҫш·ЗИ«РВҪөЧјХюІЯЎЈЖдҙОЈ¬әЬ¶аИЛИПОӘұҫҙО¶ЁПтҪөЧјөДұкЧјҙу·щ·ЕЛЙЎЈТтТФЗ°өДөЪТ»өөТӘЗуИэЕ©»тРЎОўБмУтҙыҝоФцБҝХјұИҙп15%Ј¬ХвҙОөчХыОӘЖХ»ЭҪрИЪБмУтҙыҝоФцБҝ»тУа¶оХјұИҙп1.5%Ј»ТФЗ°өЪ¶юөөТӘЗуИэЕ©»тРЎОўҙыҝоБмУтҙыҝоФцБҝХјұИі¬50%ЗТУа¶оХјұИі¬30%Ј¬¶шХвҙОөчХыОӘЖХ»ЭҪрИЪБмУтҙыҝоФцБҝ»тУа¶оХјұИҙп10%ЎЈГІЛЖ¶ЁПтҪөЧјұкЧјұ»ҙу·щ·ЕЛЙЎЈө«ұҫҙОЖХ»ЭҪрИЪБмУтҝјәЛөДКЗХжРЎОўЈ¬ТІҫНКЗөҘ»§КЪРЕРЎУЪ500НтФӘөДЈ¬әНЦ®З°ҝјІмөДРЎОўЖуТөҙыҝоҪШИ»І»Н¬Ј¬ХвҫНПаөұУЪҙу·щЛхРЎҙыҝоНіјЖ·¶О§Ј¬¶шЖдЛыФцјУөДЖХ»ЭҪрИЪБмУтҙыҝоҪр¶о¶јПа¶ФУРПЮЎЈ

НіјЖ26јТБҪөШЙПКРТшРРЈ¬ЖдЦР15јТПнКЬөЪТ»өөҪөЧјЎўБнУР6јТПнКЬөЪ¶юөөҪөЧјЈ¬ҙЛНвУР3јТПШУтЕ©ЙМРРПнКЬөДКЗөҘ¶АөДҪөЧјУЕ»ЭЈ¬ХвТвО¶ҙу¶аКэТшРРТСПнКЬөЪТ»өөҪөЧјУЕ»ЭЎЈјҙұгјЩ¶ЁХвҙОЖХ»ЭҪрИЪБмУт¶ФөЪТ»өөИ«ГжҪөЧјЈ¬ЦчТӘУРҙуТшРРЦРөДҪЁРРЈ¬ј°№Й·ЭРРЦРөДХРРРЎўЦРРЕЎўГсЙъЎўЖЦ·ўЎўРЛТөЎўЖҪ°ІөДҙжҝоЧјұёҪрВКУРНыПВҪө50BPЎЈХвР©ТшРР16ДкД©өДҙжҝоЧЬ¶оҙуФј33.5НтТЪЈ¬ҝјВЗ10%өДҙжҝоФцЛЩәНМЮіэ10%ЧуУТІ»ҪЙЧјөДН¬ТөҙжҝоЈ¬18ДкіхҪөЧј0.5%ҙуФјКН·Е1700ТЪБч¶ҜРФЎЈёЫ№ЙОеҙуРРұ©ХЗЈ¬ФҙУЪОеҙуРРДкұЁ№«ёжөДРЎОўҙыҝоұИАэҫщі¬№э10%Ј¬КРіЎЦұҪУАнҪвҝЙТФБҪөөҪөЧјЈ¬Из№ӨРРәЕіЖРЎОўҙыҝоі¬№э2НтТЪЈ¬ХјЖдЧЬҙыҝоөД16%Ј¬¶шТФ№ӨРРҪь20НтТЪөДЧЬҙжҝоЈ¬¶оНвҪөЧј1%ҫНҝЙКН·ЕФј2000ТЪЧКҪрЎЈө«№ӨРРФшФЪ13ДкЕыВ¶1.82НтТЪРЎОўҙыҝоөДҪб№№Ј¬ЖдЦР1.14НтТЪОӘөҘ»§3000НтТФПВЈ¬ТвО¶БнНв37%¶јКЗөҘ»§3000НтТФЙПЎЈ¶шҪЁРРөДРЎОўҙыҝоөҘ»§ЖҪҫщҪр¶оҪУҪь500НтЈ¬ЛөГчЛДҙуРРПЦУРРЎОўҙыҝоНіјЖРиҙуҙтХЫҝЫЎЈ°ҙ№ӨРЕІҝ2010ДкөДСРҫҝЈ¬өҘ»§500НтТФПВХжРЎОўЦ»ХјөҪРЎОўҙыҝо1/4ЧуУТөДұИАэЎЈҪ«ЙПКРЙМТөТшРРРЎОўҙыҝо°ҙ1/3ұИАэХЫЛгЈ¬јУЙПёцИЛҫӯУӘРФҙыҝоЈЁәӯёЗЖХ»ЭҪрИЪБмУтЖдЛыјёАаҙыҝоЈ©Ј¬ІвЛгіцөДОеҙуТшРРЖХ»ЭҪрИЪБмУтҙыҝоХјұИ¶јФЪ5%ЧуУТЈ¬ХжХэДЬПнКЬөЪ¶юөөУЕ»ЭөДЦ»УРУКҙўЎў№вҙуЎў»ӘПДЎўЦРРЕЎўұұҫ©әНҪӯЛХөИБщјТТшРРЈ¬ЖдЦРәуБҪјТТСПнКЬі¬¶оУЕ»ЭЈ¬¶шЗ°ЛДјТТшРРөДЧЬҙжҝоОӘ14НтТЪЈ¬¶оНвҪөЧј1%ТІЦ»КЗРВКН·Е1400ТЪЧКҪрЎЈТтҙЛЈ¬ёщҫЭІвЛгЈ¬°ҙЧоРВ¶ЁПтҪөЧјұкЧјЈ¬ЙПКРЙМТөТшРРҙуФјДЬКН·Е3000ТЪЧуУТЧКҪрЈ¬Ф¶өНУЪКРіЎЦчБчФӨІвөД7000-10000ТЪЎЈ¶шНіјЖөД26јТЙПКРТшРР16ДкД©ЧЬҙжҝо97НтТЪЈ¬ХјТшРРТөЧЬҙжҝоөД65%Ј¬Оҙ°ьАЁөДЦчТӘКЗРЎРНіЗЙМәНЕ©ЙМРРЈ¬ХвАпГжТ»Іҝ·ЦКфПШУтЕ©ЙМРРЎўёщұҫІ»ФЪұҫҙО¶ЁПтҪөЧјҝјәЛЦ®БРЈ¬БнТ»Іҝ·Ц°ьАЁІҝ·ЦОҙЙПКРіЗЙМРРЈ¬¶шіЗЙМРР№эИҘјёДкЧКІъДк»ҜФцЛЩі¬№э30%Ј¬әЬДСВъЧгұҫҙО¶ЁПтҪөЧјөЪТ»ёцұкЧјЎўТајҙБ¬Рш3ёцјҫ¶ИMPAҝјәЛФЪBј¶ЈЁә¬Ј©ТФЙПЎЈТтҙЛЈ¬ұҫҙО¶ЁПтҪөЧјҝЙКН·ЕөДБч¶ҜРФУРПЮЈ¬ҪцПаөұУЪТ»ҙОMLFІЩЧчН¶·ЕЧКҪрөДКэБҝЎЈ

өұЗ°№ъДЪөШІъЕЭДӯСПЦШЈ¬ҙуЛ®Вю№аөДҪб№ыКЗЧКҪрБчПтөШІъЈ¬16ДкөДёчјТТшРРЧЎ·ҝҙыҝо№жДЈЖХұйјӨФцЎў¶шРЎОўәНёцИЛҫӯУӘҙыҝо№жДЈ¶аУРПВҪөЈ¬ИзЧоФзЧцРЎОўҙыҝоөДГсЙъТшРРРЎОўҙыҝо№жДЈБ¬Рш¶аДкЛхЛ®ЎЈТтҙЛЈ¬ДСТФПлПуСлРР»бФЪҙЛКұҙу№жДЈ·ЕЛ®Ј¬УЪКөМеҫӯјГГ»УРИОәО°пЦъЎЈГАҫӯјГёҙЛХОИҪЎЈ¬10ФВјҙҪ«ЛхұнЈ¬ДкөЧФЩҙОјУПўёЕВКі¬№э90%Ј¬ГАФӘФЩҙОЧЯЗҝЈ¬ФЪХвСщұіҫ°ПВЈ¬ЦР№ъҙуЛ®Вю№аЦ®В·ТІЧЯІ»НЁЈ¬ТтЛ®»бНщНвБчЎЈЛщТФЈ¬КРіЎОу¶ББЛ¶ЁПтҪөЧјЈ¬Тт¶ЁПтҪөЧјТ»Цұ¶јФЪЈ¬Ц»І»№эёДұдБЛұкЧјЈ¬ө«ұкЧјІўГ»УРҙу·щПВҪөЈ¬ЛщТФХвҙОҫш·ЗҙуЛ®Вю№аЎЈҙшБмёЫ№Йҝс»¶өДКЗТшРРЎўөШІъБҪҙуРРТөЈ¬¶шХвБҪҙуРРТө·ұИЩөДұіәуКЗҫУГсөДҫЮ¶оҫЩХ®Ј¬ҪсДкҫУГсөДРВФцХ®ОсЧЬБҝҪ«і¬8НтТЪЈ¬і¬№эGDPөД10%Ј¬ҫУГсјУёЬёЛҪУЕМ»»АҙТшРРЎўөШІъөД¶МЖЪ·ұИЩЈ¬ҙъјЫКЗ·ҝјЫұ©ХЗЎўЙъІъЧКБПіЙұҫҙу·щЙПЙэЈ¬ј°ҫУГсЖдЛыПы·СДЬБҰөДҙу·щПВҪөЎЈЛщТФЈ¬КРіЎОу¶ББЛСлРР¶ЁПтҪөЧјЈ¬СлРРКЗХжРДјӨАшТшРРИҘЧцЖХ»ЭҪрИЪЎўЕӨЧӘТшРРЦ»·Е·ҝөШІъҙыҝоөДҫЦГжЈ¬ҝҝ·ЕЛ®»бҙшАҙ¶МЖЪ·ұИЩЈ¬ө«І»»бУРОҙАҙЎЈ

№г·ўЦӨИҜЦёіцЈ¬Ў°¶ЁПтҪөЧјЎұөИХюІЯіцМЁөДіхЦФКЗ¶ФБч¶ҜРФЖрөҪЎ°»әіеЎұР§№ыЈ¬ТтҙЛІўІ»ДЬВнЙПДжЧӘТшРРМеПөБч¶ҜРФөДЎ°·ҪПтЎұЈ¬УИЖдФЪХюІЯКөК©іхЖЪёьКЗИзҙЛЈ»іэ·ЗФЪЎ°¶ЁПтҪөЧјЎұәуН¬КұҪшРРИ«ГжҪөЧј»тҪшТ»ІҪіЦРшҪөПўЈ¬ДЗГҙҝнЛЙРЕәЕТвТеёьЗҝЎЈ¶Ф№ЙКРУ°ПмҝҙЈ¬Ў°¶ЁПтҪөЧјЎұәуЙПЦӨЦёКэІўІ»Т»¶ЁЙПХЗЈ¬14ДкТФАҙАъҙОЎ°¶ЁПтҪөЧјЎұәу1ЦЬЦБ3ёцФВЦЬЖЪДЪЦёКэХЗөшГ»УРГчПФөД№жВЙЈ¬¶шЦ»УРҪшТ»ІҪИ·ИП»хұТХюІЯҝнЛЙұіҫ°ПВЈ¬Ў°¶ЁПтҪөЧјЎұХюІЯНщНщІЕДЬөјЦВЦёКэЙПХЗЈЁ15Дк2ФВЎў15Дк4ФВЈ©ЎЈ¶ФАыВКУ°ПмҝҙЈ¬ҫЎ№ЬЎ°¶ЁПтҪөЧјЎұәу¶МЖЪДЬёДЙЖКРіЎБч¶ҜРФЈ¬ө«ТІІ»Т»¶ЁТвО¶»хұТКРіЎј°Х®КРАыВКөДЗчКЖРФПВРРЈ¬ХюІЯұд»Ҝҙ«өјЦБјЫёсөДұд»ҜИФҙжФЪІ»И·¶ЁРФЎЈҙУ14ДкТФАҙАыВКЛ®ЖҪұд»ҜҝҙЈ¬АъҙОЎ°¶ЁПтҪөЧјЎұәуSHIBORёфТ№АыВКј°10ДкЖЪ№ъХ®КХТжВККЗЎ°өш¶аХЗЙЩЎұЈ¬ө«Н¬СщҙжФЪІ»Н¬УЪЎ°ҫӯСй№жВЙЎұөДЧЯКЖЈЁ14Дк6ФВЎў15Дк2ФВЈ©Ј¬УИЖдSHIBORАыВК¶МЖЪДЪКЬөҪСлРРН¶·ЕЎўІЖХюҪЙҝоЎўјҫҪЪРФТтЛШөДИЕ¶ҜёьҙуЎЈСлРРЎ°¶ЁПтҪөЧјЎұЦ»КЗЦРРФІЩЧчЈ¬ө«КРіЎҝЙДЬҪв¶БОӘРВТ»ВЦ»хұТҝнЛЙХюІЯөДҝӘЖфЈ¬ИПОӘәуРшҝЙДЬіЦРшЎ°·ЕЛ®ЎұЎЈКВКөЙПЈ¬ёъ14ДкПВ°лДкУЙЎ°¶ЁПтҪөЧјЎұХюІЯҝӘЖфРВТ»ВЦ»хұТҝнЛЙЦЬЖЪІ»Н¬Ј¬ГчДкіхЎ°¶ЁПтҪөЧјЎұІўІ»ҙъұнҙу·щҝнЛЙЈ¬¶МЖЪЙРОЮҙу·щЎ°·ЕЛ®ЎұөДұШТӘЈәТ»ЎўұҫВЦәк№ЫҫӯјГФціӨөДЎ°ИНРФЎұГчПФёьЗҝЈ¬¶шЗТPPIіЦРшёЯО»ЎўCPIТІіцПЦЙПРРЈ¬ФЭІ»ҫЯұёЎ°·ЕЛ®Ўұ»щҙЎЈ»¶юЎўСлРРұнМ¬МбөҪЎ°¶ЁПтҪөЧјЎұәу»хұТХюІЯ»щөчІўОҙұд»ҜЈ¬јҙЎ°¶ФЖХ»ЭҪрИЪКөК©¶ЁПтҪөЧјХюІЯІўІ»ёДұдОИҪЎ»хұТХюІЯөДЧЬМеИЎПтЎұЈ»ИэЎўҪрИЪИҘёЬёЛіЦРшНЖҪшЈ¬ИфБч¶ҜРФҙу·щ·ЕЛЙІ»АыУЪЎ°Ҫфја№ЬЎұХюІЯөДУРР§НЖҪшЎЈБнНвЈ¬ЦөөГЧўТвөДКЗұҫҙОЎ°¶ЁПтҪөЧјЎұХжХэКөК©ТӘөҪ2018ДкіхЈЁҝјВЗөҪДкіхЖХ»ЭҪрИЪҙыҝоөДҝјәЛКұјдЈ¬ҝЙДЬФЪ2ФВәуЈ©Ј¬ТтҙЛҪсДк4јҫ¶ИГ»УРҪөЧјЈ¬ТшРРМеПөөДБч¶ҜРФФЪХюІЯЙПІўГ»УР·ЕЛЙЎЈ

ұҫЦКЙПЈ¬Ў°¶ЁПтҪөЧјЎұХюІЯЦчЦјИФОӘЎ°өчҪб№№ЎұЈ¬Т»·ҪГжСУРш¶ЁПтЦ§іЦРЎОўЖуТөөДРиТӘЈ»БнТ»·ҪГжНЖ¶ҜҪЁЙиЖХ»ЭҪрИЪМеПөЈ¬јхЙЩ№©ёшІаёДёпј°»·ұЈХюІЯ¶ФРЎОўЖуТөөДіе»чЎЈ2014ДкТэИл¶ЁПтҪөЧјҝјәЛ»ъЦЖТФАҙЈ¬ВъЧгЙуЙчҫӯУӘТӘЗуЗТЎ°ИэЕ©Ўұ»тРЎОўЖуТөҙыҝоҙпөҪұкЧјөДЙМТөТшРРКөК©УЕ»ЭЧјұёҪрВКЈ¬РЕҙыХюІЯёь¶аПтЦ§іЦРЎОўЖуТө¶ЁПтЗгРұЈ¬МеПЦБЛЎ°өчҪб№№ЎұөДЛјВ·Ј»¶шөұЗ°РЎОўЖуТөөДҫ°Жш¶ИФ¶ИхУЪҙуЦРРНЖуТөЈЁҪьЖЪPMI·ЦПоКэҫЭҝЙСйЦӨЈ©Ј¬К№ФЩҙОіцМЁЎ°¶ЁПтҪөЧјЎұХюІЯөДұШТӘРФҙуФцЎЈБнНвЈ¬ұҫҙОХюІЯНШХ№әНУЕ»ҜБЛ14ДкөДҫЙұкЧјЈ¬ІўТэИлЖХ»ЭҪрИЪРВұкЧјЈ¬ҪПЦ®З°өДұкЧјМбёЯБЛҪрИЪ·юОсёІёЗВКЈ¬ДЬёьәГөШөЦУщУЙУЪ№©ёшІаёДёпј°»·ұЈХюІЯ¶ФРЎОўЖуТөөДіе»чЎЈҙУРРТөұнПЦҝҙЈ¬14ДкТФАҙЎ°¶ЁПтҪөЧјЎұәуөДІ»Н¬Кұјд¶ОДЪРРТөұнПЦІоТмәЬҙуЈ¬ө«ФЪіхЖЪЧоКЬТжөДКЗ¶ФБч¶ҜРФФӨЖЪұд»ҜЧоГфёРЎўІўЗТҙЛЗ°№АЦөКЬС№өДРРТөЈ¬ЧоөдРНҙъұнИзҪрИЪЎўөШІъөИЎЈУЙУЪЎ°¶ЁПтҪөЧјЎұәуКРіЎ¶ФБч¶ҜРФЎўАыВКөИТтЛШөДФӨЖЪІ»Т»ЦВЈ¬јУЙПҫӯјГј°РРТө»щұҫГжөДұд»ҜЈ¬АъК·ЙПЎ°¶ЁПтҪөЧјЎұәуөДІ»Н¬ҪЧ¶ОДЪРРТөұнПЦТІГ»УРМШ¶ЁөД№жВЙЈ¬Из14Дк4ФВ22ИХЎ°¶ЁПтҪөЧјЎұәу¶МЖЪХЗ·щҪПёЯөДРРТө°ьАЁЦЬЖЪ№ЙЎўҪрИЪЎўөШІъөИЈ»¶ш14Дк6ФВ9ИХәН15Дк2ФВ5ИХЎ°¶ЁПтҪөЧјЎұәу¶МЖЪХЗ·щҪПёЯөДРРТөФт·ЦІјФЪTMTј°Пы·С№ЙЎЈИз№ыЦ»ҝҙ»хұТҪфЛх»тЦРРФХюІЯіЦРшТ»¶ОКұјдәуКЧҙОЎ°¶ЁПтҪөЧјЎұМхјюПВөДРРТөұнПЦЈ¬ҝЙІОҝј14Дк4ФВ22ИХөДҫӯСйЈ¬ҙЛКұ¶ФБч¶ҜРФФӨЖЪұд»ҜҪПГфёРөДРРТөёьИЭТЧіцПЦ·ҙөҜЈ¬Из№ыөюјУөН№АЦөТтЛШЈ¬·ҙөҜөДёЕВКј°·щ¶ИёьёЯЈ¬ҙъұнРФРРТөАэИзҪрИЪЎўөШІъЎўУРЙ«ЎўГәМҝөИЎЈ

ТтҙЛЈ¬Ў°¶ЁПтҪөЧјЎұөДКөЦКР§№ыТӘөҪГчДк1јҫ¶ИІЕДЬМеПЦЈ¬І»»бУ°Пм4јҫ¶ИТшРРМеПөБч¶ҜРФЧҙҝцЈ¬ХюІЯөДУ°ПмЦчТӘКЗНЖЙэ¶МЖЪКРіЎ·зПХЖ«әГЈ¬јУЙПУРЖдЛыТтЛШЕдәПЈ¬К№10ФВКРіЎ»бёьЎ°ИИДЦЎұЎЈіэЎ°¶ЁПтҪөЧјЎұНвөДұд»ҜЦчТӘ°ьАЁЈә1Ј©9ФВөЧЧКҪрҝзјҫҙуҝјҪбКшәуЈ¬10ФВЧКҪрГж»бјҫҪЪРФёДЙЖЈ»2Ј©10ФВЙПЦӨЦёКэұнПЦҙжФЪЛщОҪөДЎ°јҫҪЪРФМШХчЎұЈ¬09-16Дк8ДкДЪУР6ДкКЗЙПХЗЈ»3Ј©10ФВПВС®ХЩҝӘЎ°К®ҫЕҙуЎұЗ°Ј¬ХюІЯ»щөчОИЦРУРЙэЈ¬К№КРіЎЗйРчІ»ЦБУЪМ«ІоЎЈ¶шФЪКРіЎЎ°ИИДЦЎұЦ®УаЈ¬УЙУЪЎ°»щұҫГжәНБч¶ҜРФөДИьЕЬЎұГ»УР·ўЙъ·ҪПтРФөДұд»ҜЈ¬ХрөҙКРёсҫЦОҙұдЈ¬ёьЦШТӘөДИФКЗҪб№№СЎФсЎӘЎӘҝјВЗөҪЎ°¶ЁПтҪөЧјЎұөДХюІЯФцБҝЈ¬ЕдЦГЙПҝЙПтТшРРЎўөШІъЎўҪЁЦюөИЎ°өН№АЦөјЫЦө№ЙЎұЗгРұЎЈ10ФВҙуЕМЦёКэҝЙДЬ»бёьЎ°ИИДЦЎұЈЁјҫҪЪРФР§УҰЎўХюІЯФӨЖЪЎўБч¶ҜРФұЯјКёДЙЖЈ©Ј¬ө«ИФКЗЎ°Ҫб№№ЦШУЪҙуКЖЎұөДҙжБҝЧКҪрІ©ЮДКРіЎЎЈ№ШУЪҪб№№ј°·зёсЈ¬»щУЪ№АЦөәНҫ°ЖшөД¶ҜМ¬ЖҪәвЛјВ·Ј¬јҙТФЎ°өН№АЦөјЫЦөЎұЈЁТшРРЎўөШІъЎўҪЁЦюЈ©ОӘәЛРДЈ¬Іҝ·ЦЎ°ҫ°ЖшјУЛЩПы·СЎұЈЁ°ЧҫЖЎўҫЖөкЈ©ЎўЎ°№©ёшКХЛхЦЬЖЪЎұЈЁҪЁІДЎў»Ҝ№ӨЈ©ј°Ў°GARPАајЫЦөіЙіӨЎұЈЁЧФПВ¶шЙПСЎ№ЙЈ©ЧчОӘөҜРФЕдЦГЎЈ¶МЖЪҝјВЗөҪЎ°¶ЁПтҪөЧјЎұөДХюІЯФцБҝЈ¬ҪЁТйЕдЦГҪшТ»ІҪПтөН№АЦөјЫЦө№ЙЈЁТшРРЎўөШІъЎўҪЁЦюЈ©ЗгРұЎЈ

¶ЁПтҪөЧјҫш·ЗҙуЛ®Вю№а »тОӘІ»Ў°АдЗеЎұөД10ФВКРіЎФцМн Ў°ИИДЦЎұЈЁ¶юЈ©

Мм·зЦӨИҜИПОӘЈ¬ұҫҙО¶ЁПтҪөЧјҪ«·¶О§ҙУҙЛЗ°өДРЎОўЖуТөәНИэЕ©БмУтЈ¬А©Х№өҪ·ыәПНСЖ¶№ҘјбәНЎ°Л«ҙҙЎұөИЖХ»ЭҪрИЪБмУтЎЈН¬КұЈ¬2018ДкҝӘКјЦҙРРЈ¬ТвО¶ҪсДкКЈУаКұјдАпЈ¬І»ҙп»щЧјөұұкЧј(ЙПКцБмУтҙыҝоУа¶о»тХЯФцБҝХјұИҙп1.5%)өДТшРРҝЙДЬ»бЕ¬БҰФцјУПтЦРРЎЖуТөөДҙыҝоЈ¬¶шПліе»чөЪ¶юөөұкЧј(ЙПКцБмУтҙыҝоУа¶о»тФцБҝХјұИҙп10%)өДТшРРТІ»бЧцН¬СщөДКВЈ¬ХвҫНТвО¶ТшРРМеПө¶ФЦРРЎОўөДЦ§іЦҝЙДЬ»бХжХэВдөҪКөҙҰЎЈұПҫ№9ФВPMIҙуЦРРЎЖуТөөДСПЦШ·Ц»ҜЈ¬ТСМеПЦіц»·ұЈ¶ҪІйәНПЮІъ¶ФЦРРЎЖуТөөДЙұЙЛБҰЈ¬ҪрИЪБмУтөДХюІЯ¶ФіеХэөұКұЎЈұҫҙО¶ЁПтҪөЧјҫҝҫ№ДЬКН·Е¶аЙЩБч¶ҜРФЈ¬ЦЪЛө·ЧзЎЈ¬ө«јёәхДЁЙұ¶МЖЪДЪИ«ГжҪөЧјөДҝЙДЬРФЈ¬УЪКЗҝӘКјУРИЛөЈРДХв»бІ»»бөНУЪКРіЎФӨЖЪЎЈҪЪЗ°№ЙЖұН¶ЧКХЯ¶ФИ«ГжҪөЧјөДМЦВЫәНФӨЖЪ¶јПа¶ФҪПЙЩЈ¬ІўЗТҙУЙПЦӨЧЫЦёЧЯКЖҝҙЈ¬И«ГжҪөЧјТІІўГ»УРРОіЙәЬЗҝөДТ»ЦВФӨЖЪЈ¬·сФтКРіЎУҰФ¶І»Ц№ПЦФЪөДО»ЦГЎЈУЙУЪҙЛҙО¶ЁПтҪөЧјРиТӘТшРРПИНкіЙИООсЈ¬СлРРФЩ¶ТПЦБч¶ҜРФЎЈТтҙЛУРІҝ·ЦН¶ЧКХЯ»бөЈРДЈ¬ОҙАҙјёёцФВБч¶ҜРФ·ҙ¶ш»бёьҪфХЕЈ¬ТтТ»Р©ТшРРТӘіГЧоәуТ»ёцјҫ¶ИёПҝмНкіЙөЪТ»өөөДИООс»тіе»чөЪ¶юөөөДИООсЈ¬Н¬КұУЦөюјУјҫ¶ИөДөЪТ»ёцФВПтАҙ¶јКЗҪЙЛ°№жДЈҪПҙуөДКұјдЈ¬УЪКЗ10ФВБч¶ҜРФ·ҙ¶шёьИЭТЧТэЖрөЈУЗЎЈө«»»ёцҪЗ¶ИЛјҝјЈ¬СлРРұШИ»ТІДЬМбЗ°ЕР¶ПЈ¬ІўЗТ10ФВКЗК®ҫЕҙуХЩҝӘөДГфёРҪЧ¶ОЈ¬ҙУ№эИҘјёёцФВО¬ОИЛЯЗуҝҙЈ¬ұШТӘөДБч¶ҜРФ¶ФіеТ»¶ЁҝЙТФФӨјыЎЈ

ҪшИл10ФВЈ¬О¬іЦЧц¶аҙ°ҝЪЖЪөДЕР¶ПЈ¬ВЯјӯЙПіэҙу»бО¬ОИөДТ»ЦВФӨЖЪНвЎЈәЛРДФЪ№©ёш¶Л»·ұЈ¶ҪІйәНПЮІъөДіЦРші¬ФӨЖЪЈ¬ј°ҫӯјГөДИНРФөјЦВРиЗуІаІ»»б¶ПСВКҪПВөшЎЈ¶ФУЪЗ°ХЯЈ¬№©ёшІаАҙЛөЈ¬КРіЎ¶Ф»·ұЈ¶ҪІйөДИПК¶Ј¬ҙЛЗ°Т»№бКЗАЧЙщҙуУкөг¶щРЎЈ¬ЦұөҪҪсДкДкЦР»·ұЈ¶ҪІйЛщөҪЦ®ҙҰХжөДІ»КЗЧЯРОКҪЈ¬ІўЗТ7.26КЎІҝј¶БмөјёЙІҝҪІ»°Ј¬АПҙуГчИ·МбіцИэҙуХҪВФ·ҪПтЈ¬ЖдЦРТ»Ц»ҫНКЗОЫИҫ·АЦОЈ¬јУЙПВҪРшУРөШ·Ҫ№ШУЪТт»·ұЈ¶ҪІйІ»БҰ¶шВдВнЈ¬УЪКЗКРіЎІЕҝӘКјТвК¶өҪ»·ұЈ¶ҪІйКЗ¶ҜХжёсЎЈҪьЖЪ2+26іЗҝӘКјЦрҪҘіцМЁПЮІъәННЈ№ӨПёФтЈ¬ГҝёціЗКРөДПёФтЦР¶јУРТ»¶Ёі¬ФӨЖЪіЙ·ЦЈ¬ИзМмҪтөДНБКҜ·ҪНЈ№ӨБоМбЗ°өҪ10ФВ1ИХҝӘКјЈ¬Ҫ№ЧчөДөзҪвВБПЮІъМбЗ°өҪ9ФВ19әЕҝӘКјЈ¬әӘөҰТӘЗуФЪЦчіЗЗшәНҪЁіЙЗшөДёЦі§ПЮІъұИАэМбёЯөҪ55%ЎЈёьЦШТӘөДКЗЈ¬НЈ№ӨПЮІъТСҫӯҝӘКјПт2+26іЗТФНвөДөШЗшА©О§Ј¬ұИИз°І»ХөДНӯБкЈ¬»·ұЈіцПЦҫәИьКҪја№ЬөДјЈПуЎЈ¶ФУЪәуХЯЈ¬РиЗуІаАҙЛөЈ¬ЛдИ»өҘФВҫӯјГКэҫЭУРРЎ·щІЁ¶ҜЈ¬ө«ЧЬМеКЗЖҪОИөДЈ¬¶ФРиЗу№эУЪАЦ№ЫәНұҜ№ЫөДФӨЖЪ¶јІ»әПАнЎЈҫӯјГөДИНРФҫНМеПЦФЪРиЗуІаІ»»біцПЦ¶ПСВКҪПВөшЎЈ8ФВҫӯјГКэҫЭіцАҙә󣬹ЙЖұәНЖЪ»хөДПВөш·ҙУіКэҫЭөНУЪКРіЎФӨЖЪЎЈө«Из№ыІрҝӘҝҙЈ¬8ФВ№ӨТөФцјУЦө·ЦРРТөҝҙЈ¬ПВөшөДИ«ІҝКЗЦРЙПУОКЬөҪ»·ұЈ¶ҪІйУ°ПмөДРРТөЈ¬Па·ҙ·ҙУіХжКөРиЗуөДЦРПВУОЦЖФмТө¶ј»№·ЗіЈІ»ҙнЈ¬БнНв9ФВёЯЖөКэҫЭЈ¬ёЦМъЙъІъҝӘКј·ҙөҜЈ¬·ўөзәДГәҪШЦ№ДҝЗ°Н¬ұИФцЛЩі¬№э20%Ј¬»·ұИПВ»¬·щ¶ИФ¶ұИИҘДкН¬ЖЪРЎЈ¬¶ј·ҙУіҫ°Жш¶ИөДІ»ҙнЈ¬ЧоәуөДPMIКэҫЭТІСйЦӨХвөгЎЈТтҙЛЈ¬ЧЫәП№©ёшІаәНРиЗуІаЗйҝцҝҙЈ¬ОҙАҙ№ӨТөЖ·јЫёсәНЖуТөУҜАыҙуёЕВКјМРшО¬іЦФЪПа¶ФёЯО»Ј¬ҪшИлИэјҫұЁҙ°ҝЪЖЪЈ¬ҪЁТй№ШЧўёЦМъЎўУРЙ«Ўў»Ҝ№ӨөИТөјЁі¬ФӨЖЪөД°еҝйЎЈҙЛНвЈ¬ЛжЧЕИэјҫұЁВҪРшіцВҜЈ¬КРіЎ¶ФГчДкөДТөјЁҝӘКјУРГчИ·ФӨЕРЈ¬УЪКЗ№АЦөЗР»»»ъ»бҪ«ЦрІҪХ№ҝӘЎЈЧоәуЈ¬јМРш№ШЧўБҪёц·ҪПтЛ®ДаәНҪрИЪЎЈ

ЦРРЕҪЁН¶ұнКҫЈ¬¶ЁПтҪөЧјХюІЯФӨјЖКН·ЕБч¶ҜРФ3000-4000ТЪЈ¬СУіЩЙъР§·ҙУіја№ЬІг¶Ф¶МЖЪБч¶ҜРФіЦЦРРФМ¬¶ИЎЈҙУДЪТш№ЙұнПЦҝҙПыПўөГөҪПгёЫКРіЎН¶ЧКХЯХэГж·ҙАЎЎЈХРРРЎў№ӨРРУлҪЁРРКЗХЗ·щЧоҙуөДИэЦ»ДЪТш№ЙЎЈҪЪЗ°Т»ЦЬЧКҪрАыВК¶аКэЙПХЗЈ¬ИфІ»ҝјВЗұҫЦЬСлРР№«ҝӘКРіЎІЩЧчЈ¬Бч¶ҜРФИұҝЪФј-390ТЪФӘЈ¬»·ұИјхЙЩ6Ј¬600ТЪФӘЎЈҪЪИХЖЪјдЧКҪрҪ«»ШБчЈ¬Т»¶ЁіМ¶ИЙПҝЙ»әҪвБч¶ҜРФС№БҰЈ¬ЕР¶ПБч¶ҜРФВФОўҝнЛЙЎЈҙУН¶ЧКІЯВФҪЗ¶ИҝҙЈ¬4јҫ¶ИјМРшҝҙәГ№ЙКРЎЈТФТшРРОӘҙъұнөДҪрИЪ°еҝйФЪІ»БјВКёДЙЖЗ°МбПВЈ¬КЬТж¶ЁПтҪөЧјЈ¬іЙУЕПИЙПХЗ°еҝйЎЈФЪ9ФВ№Щ·ҪPMIКэҫЭёЯУЪФӨЖЪұіҫ°ПВЈ¬ЦЬЖЪ°еҝйЦРөДҫ°ЖшЧУРРТөИФ»бКЬТж»·ұЈПЮІъЈ¬ҙжФЪТ»¶Ё»ъ»бЎЈ№ШЧўТөјЁУЕТмөДҙ«ГҪЎўТҪТ©өИіЙіӨРРТөУЙУЪТөјЁФцЛЩОИ¶ЁЈ¬ҙжФЪ№АЦөМбЙэ»ъ»бЎЈЦчМв·ҪГжЈ¬№ШЧўҝЙДЬ·ўЙъі¬ФӨЖЪөД№ъЖуёДёпЎўҫ©ҪтјҪөИХюІЯЦчМвЎЈ

·ўұнУЪ 2017-10-9 08:30:19

·ўұнУЪ 2017-10-9 08:30:19