焦点透视

焦点透视

提高“政治站位”,新三板改革加速!或再造一个和A股“争夺资金”的竞争对手!

【研究员】:杨波 田文

结论:12.8的“中央经济工作会议”新闻稿当中虽然没有再提“提高直接融资比重”,但突出强调了“促进多层次资本市场健康发展”。22日,全国股转公司就发布了新制定的《全国中小企业股份转让系统挂牌公司分层管理办法》和《全国中小企业股份转让系统股票转让细则》。在刘主席“提高资本市场政治站位”的精神推动之下,中国的证券监管层落实党的政策精神之快,以及对决策层思路把握之精准!这也说明,新三板的新一轮改革窗口打开,不排除后续有更多新的举措。尽管有媒体借分析人士之口,声称眼下这一次改革对A股的资金分流压力短期不大。但博览研究员强调,投资人必须清醒的意识到:新三板改革的加速,可能将再造一个和A股“争夺资金”的竞争对手(如同这两年以来出现的内地资金涌向港股,引发以地产板块为代表的中概股飙升,但A股对应板块却“低调”的差异)!一旦出现一个“更有能力与A股分流资金”的新三板,则A股的这种“被分流资金”的压力将与日俱增!

【博览财经研报】12.8的“中央经济工作会议”新闻稿当中虽然没有再提“提高直接融资比重”,但突出强调了“促进多层次资本市场健康发展”。22日,全国股转公司就发布了新制定的《全国中小企业股份转让系统挂牌公司分层管理办法》和《全国中小企业股份转让系统股票转让细则》。

在刘主席“提高资本市场政治站位”的精神推动之下,中国的证券监管层落实党的政策精神之快,以及对决策层思路把握之精准!

这也说明,新三板的新一轮改革窗口打开,不排除后续有更多新的举措。

尽管有媒体借分析人士之口,声称眼下这一次改革对A股的资金分流压力短期不大。但博览研究员强调,投资人必须清醒的意识到:新三板改革的加速,可能将再造一个和A股“争夺资金”的竞争对手(如同这两年以来出现的内地资金涌向港股,引发以地产板块为代表的中概股飙升,但A股对应板块却“低调”的差异)!

一旦出现一个“更有能力与A股分流资金”的新三板,则A股的这种“被分流资金”的压力将与日俱增!

主要逻辑在于——

1、从可能分流的压力看,截至目前,2017年沪港通、深港通中“南向资金”成交总额达21570亿港元,以此参照,A股未来“失血”的风险不容小觑!

2、新三板过去3年每次重大政策变化,都曾为其带来过一轮“牛市”。这次新三板“再逢改革”,投资人的预期不会“低”……

3、当新三板的“创新层”的流动性改善后,新三板成为Pre-IPO的另一个资金退出通道。加大了大资本对新三板的“关注度”!

4、虽然当前公募基金进入新三板还有许多障碍,但考虑到“促进多层次资本市场健康发展”的要求,不排除这方面的管制未来会放开。

改革后,新三板可能成为另一个“分流A股资金”的“港股”

改革后,从监管环境到交易流动性环境,新三板对资金的吸引力将明显增强,它可能成为另一个港股,分流A股资金是必然的。

如博览研究员柏双所说,今年以来,他身边的炒股的朋友中几乎都在炒港股,而无人涉足A股。如果投资人到券商、银行等咨询理财业务,除了货币基金外,以港股为标的理财产品也是工作人员推荐的热门。

为什么今年的港股这么吸引人?

表面上看,是因为有腾讯、融创、恒大、碧桂园这种涨幅较大的公司。但深挖个股大涨的原因,市场监管的因素不可忽视。

将A股中的万科、保利与融创、恒大、碧桂园放在一起做比较就能很直观的说明这一问题。

如上表所示,在同样的产业政策环境下,万科、保利、融创、恒大、碧桂园的经营情况都不错,但股价表现却有天壤之别。原因就在于港股和A股之间完全不同的监管环境。如相关研报所说,“强监管”对2017年A股的影响,主要体现在交易的活跃度方面,而这带来的结果,就是资金为避免“强监管”,而流向上证50以及白马股。在A股,产业政策不友好的行业,“强监管”不会“心慈手软”,故而,在明知国内房地产发展的基本逻辑发生重大变化的情况下,资金为了避免“强监管”,而没有向万科、保利聚焦,股价运行也就一般了。而港股中的资金却没有这方面的顾忌,融创、恒大、碧桂园当然因业绩而大涨,内地资金也通过沪港、深港通渠道,向这些内房股集中。

此次新三板改革,将使A股与港股之间的上述差异,在新三板与A股之间出现。

一方面,如本内参12月18日《监管层也在努力做些“微调”,尽可能减轻“大扩容”对A股的负面影响!》一文所指出的,“相对于A股,新三板是一个市场化程度更高的市场。最关键的在于,并没有出现以政策来诱导交易行动的情况。”也就是说,新三板与港股一样,在监管环境上较A股宽松,对资金而言有利。

另一方面,本次新三板改革的一个重点是创新层的竞价交易机制放开,流动性制度阻碍被大幅破除,这必然吸引资金的流入。

分流走的不是小资金

虽然新三板改革刚刚开始,任何人都无法给出具体的数据,来说明改革后的新三板会从A股分流走多少资金?但可以从以下几个方面推测其影响:

1、沪港通、深港通中南向成交总量,可以作为一个参考。

根据香港交易所最新刊发的市场统计数据,2017年1月1日至12月15日期间南向成交总额达21570亿港元。

2、新三板历史上有过多数改革牛市。一旦这次再来一轮牛市,由于新三板对个人投资者所设的500万门槛没有改变,对A股资金的分流可想而知。

回顾新三板过去3年的历史,重大政策变化曾为其带来过牛市。

2014年8月,新三板引入做市交易,2015年1月引入做市指数。在2015年3月-5月,新三板出现了一轮成交量放大。2015年4月7日,到达历史最高的2673点。

2015年11月24日,新三板分层征求意见稿出台,三条分层标准亮相,并将分层实施的时间拟定在2016年5月。一时间,市场群情激昂,三板成分指数和三板做市指数接连大涨,其中做市指数在27日达到1586.30点,三板成指也在11月25日收1488.58点,史上次高。

3、Pre-IPO的吸金能力不可忽视,特别是当新三板成为Pre-IPO的另一个资金退出通道时。

上述两点是从新三板交易吸引力的角度对其分流作用做的推测。除此之外还有一个途径会给A股带来资金分流:

稍对国内资本市场一、二级投资连动情况有所了解的投资人都知道,国内有大量资金热衷于参与A股的Pre-IPO。其中包括一些上市公司和大企业集团,商业银行和保险公司等金融机构,甚至传统上聚焦早期VC和成长期PE投资的机构。商业银行参与Pre-IPO项目的方式,主要有发放贷款、境外设立子公司和提供中介服务三种。

2015年“股灾”导致证监会暂停IPO审批,做Pre-IPO的机构一度因退出渠道,而出现业务开展困难的局面。所幸在2015年底,IPO闸门重开,并不断加速,这类资金又迎来了春天。

从其运行手法上看,Pre-IPO项目的一个重要投向,就是有明确A股上市可能的新三板企业。统计显示,截至目前,新三板中处于A股上市辅导阶段的挂牌企业有446家,另外还有528家已摘牌退市且处于上市辅导阶段的原新三板企业。

这个数字意味着什么呢?从占比的角度来说,这528个来自新三板的A股IPO项目,占国内全部上市辅导项目的36%。也就是“三分天下居其一”。

正好,本次新三板改革对分层和交易制度进行了修改。一方面,进入了创新层的企业将很难被调出(因为创新层的维持标准这次做了大“放水”),另一方面,创新层的竞价交易机制放开,流动性的制度阻碍被大幅削除。这些改革,都有利于刺激Pre-IPO项目以更大力度参与新三板,最需要注意的是,当创新层的流动性改善后,Pre-IPO项目的退出甚至可以直接在新三板内完全,而不需要再到A股中实现。

4、公募基金未来进入新三板的可能不可忽视。

当前,公募基金尚不能直接进入新三板,而要以专户的形式参与。

2015年,股转公司相关负责人曾在多个场合表示,公募基金可以投资新三板,但后来不了了之。

在近期关于新三板的改革讨论期间,A股和新三板的一个共同问题——“三类股东”问题,也是一个热点。不过,这次新三板改革中,没有涉及。

但公募基金进入新三板的障碍不在法律上,而是监管层面的因素。《国务院关于全国中小企业股份转让系统有关问题的决定》明确规定公募基金可以投资新三板。考虑到“促进多层次资本市场健康发展”是中央经济工作会议的要求,所以不排除这方面的监管接下来会放开。

结论

综上,以落实“促进多层次资本市场健康发展”要求而快速推出的本次新三板改革,可能是的新一轮新三板改革的一个环节,不排除后续有更多新的举措。一个更有能力与A股分流资金的新三板已经出现了,且这种分流所涉及的资金量将与日俱增。。

提高“政治站位”,强监管加码:2018年A股活跃度难提升、资金入市瓶颈难打破!

【研究员】:杨波

结论:加码“强监管”,成了“大扩容”之外,又一个“践行‘提高资本市场政治站位’”的重大表征!!而这种工作安排对于A股的2018行情将产生重要影响:2018年A股市场的交易活跃度很难较2017年有明显变化,低波动以及市场分化特征将更明显,资金入市的瓶颈恐难打破。在这种“稳市”中,通过价差而获利的普通投资人,将因选股难度的增加以及股价波动的减小,而面临获利难度增加,收益下降的局面。 22日,新华网以概述2017年10件证券领域大案的形式,对证监会一年来的“强监管”进行了回顾。从报道手法来看,基本可以肯定,这是一篇反映证监会思路的文章,证监会对自己一年来的监管工作高度肯定。更关键的是,将这一篇报道与近期对证监会全年工作的报道以及8月15日证监会自己撰写的总结文章相结合,我们基本可以理解,刘主席在21日召开证监会党委(扩大)会议时,将2018年排位第一的重要工作,圈定为“在国务院金融委的领导下,充分依靠和尊重金融委办公室和人民银行牵头的金融稳定协调机制,全力维护资本市场稳定运行”的深意。

【博览财经研报】加码“强监管”,成了“大扩容”之外,又一个“践行‘提高资本市场政治站位’”的重大表征!!而这种工作安排对于A股的2018行情将产生重要影响:2018年A股市场的交易活跃度很难较2017年有明显变化,低波动以及市场分化特征将更明显,资金入市的瓶颈恐难打破。在这种“稳市”中,通过价差而获利的普通投资人,将因选股难度的增加以及股价波动的减小,而面临获利难度增加,收益下降的局面。

22日,新华网以概述2017年10件证券领域大案的形式,对证监会一年来的“强监管”进行了回顾。从报道手法来看,基本可以肯定,这是一篇反映证监会思路的文章,证监会对自己一年来的监管工作高度肯定。

更关键的是,将这一篇报道与近期对证监会全年工作的报道以及8月15日证监会自己撰写的总结文章相结合,我们基本可以理解,刘主席在21日召开证监会党委(扩大)会议时,将2018年排位第一的重要工作,圈定为“在国务院金融委的领导下,充分依靠和尊重金融委办公室和人民银行牵头的金融稳定协调机制,全力维护资本市场稳定运行”的深意。

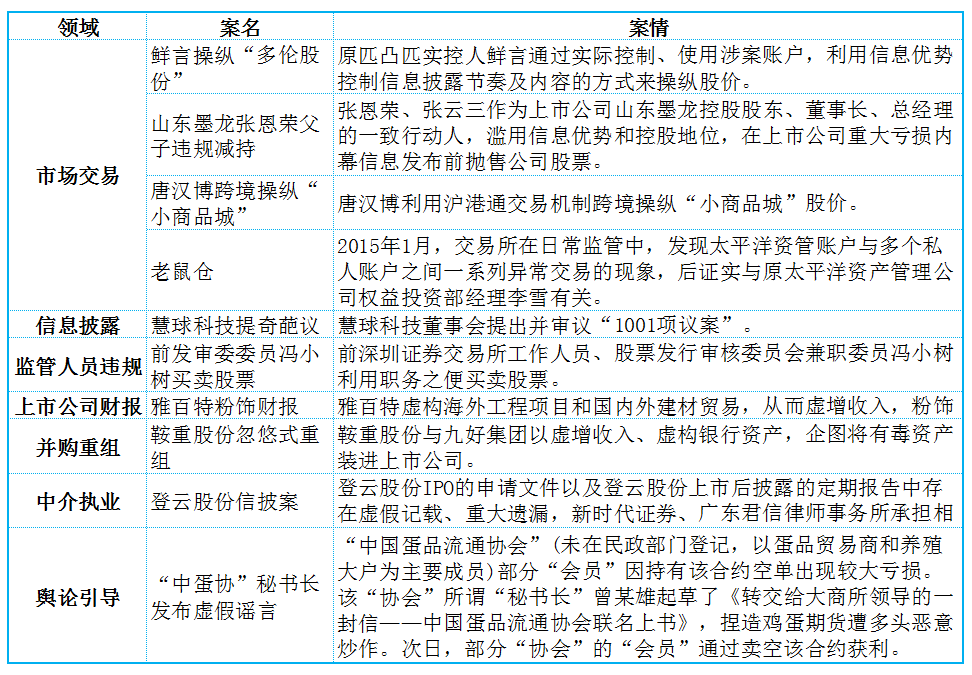

10大案件涉7大领域 2018年“强监管”的重点仍在市场交易领域

博览研究员将新华网相关报道中所列的10件大案进行了梳理。

首先,文章中所列的案件,有一个共同特点——全部是2017年明显了结了的案件。这体现出媒体和受访者都很注意法律层面的谨慎。

媒体在一些特殊时点(比如说年底)做一些总结回顾式的报道,是常见的新闻操作手法。总结式报道的产生有两种方式,第一种是受访者自己提供思路、素材甚至圈定中心思想,第二种是媒体自定一套标准展开总结。从新华网这篇文章如此“谨慎”的特点来看,其很可能是由第一种方式产生的。

事实上,A股2017年大案、要案不少,引起广泛关注的绝不仅仅是文章所列的这10个案件。比如说,刚刚进入二审的欣泰电气涉嫌欺诈发行一案,证监会高度重视,并在庭审当天展开一系列舆论引导的动作,但这一案件却没有出现在新华网的这篇总结式报道中,却没有出现这一案件。

此外,前不久给出处罚决定的佛山“游资”一事,对于场内博弈者的心态有着重要影响,场内大资金普遍关注,但此事也没有出现在这一篇文章中。

从新闻操作的角度来说,法律层面上是否最终了结,不构成是否作新闻报道的理由。而上述在近期引发重大关注,且明显具有年度新闻价值的事件,没有被整理进相关总结文章中,显然多了一些非新闻专业领域的考量。可见,这篇新闻的撰写者和证监会在具体选些案例方面,有大量的沟通和交流,充分体现了证监会的意愿。

第二,10大案件涉7大领域,其中有4件与市场交易有关。而以案例方式展开的公开宣传,一般都有“以木为住”和“以儆效尤”两层意思。

综合以上两点,可见,2018年证监会“强监管”的重点仍在市场交易领域。

“强监管”对2017年A股的影响:通过对交易活跃度的影响来控制资金流动

从“强监管”的初衷来说,其与“稳”字是紧密相联的。如本内参12月18日《求稳定:完成“扩大直接融资比重”不能少的前提条件!》所说:

A股的“稳”,有两重含义:其一,是在政治基本底色意义上的稳,核心是坚持和体现党的领导;其二,是在前者的基础之上,A股作为一个市场,在经济学层面或者说指数层面的平稳运行,即长期看,指数波动不能太“夸张”。

具体到2017年的“强监管”,涉及到第二个层面的内容多一些,普通投资人对“强监管”的感知,也主要是在这一层面。

比如说,4月1日雄安新区规划发布后的第一个A股交易周,市场出现了雄安概念行情。但在当周的周五晚间,几乎所有雄安概念股均公告定牌。这种情况的出现,不可能排除监管层的监管意识。

此外,上半年,投资人时常会看到,除上证50以及白马股以外的股票,只要连续出天2-3至的大幅上涨,交易所都会公开要求上市公司停牌自查,特别以顺。但这种股票出现连续大涨下跌时,交易所却没有类似的要求。到了下半年,交易所的这类作法少了,但上市公司“主动”“停牌自查”的情况时有出现。一些公司在股价上涨前公布了利好,但也在股价出现连续上涨后,“主动”“停牌自查”。

从博弈的角度来看,“停牌”会增加交易不确定性,打乱资金此前的运作逻辑与安排,其对个股短期和中期流动性与活跃度有明显影响。

此外,以《棱镜》的相关报道为例(如下图),对于12月1日证监会对佛山游资作出的行政处罚,市场中存在不同的看法,但监管层的意图很明确,就是对个股的短期流动性、活跃度进行高强度监管,防止“出大事”。

由此可见,“强监管”对2017年A股的影响,主要体现在交易的活跃度方面,而这带来的结果,就是资金为避免“强监管”,而流向上证50以及白马股。一方面,这些股出现连续大幅上涨时,并没有出现过“停牌”,另一方面,如博览研究员此前所统计过的,茅台用两年半的时间,完成了以住4年才完成的涨幅,而监管层对此并没有做出严厉的批评。

此外,如本内参12月22日《在大扩容真正压垮市场之前,强监管或就已让A股躺进ICU!》一文所指出的:

强监管是大扩容的前奏,既要通过严格上市公司的质量,来保证整个A股投资价值基础,也要通过对包括机构在内的,所有的投资人与中介机构的行为约束,来遏制过度炒作,防止把“扩大直接融资比重”这个政治任务又给“玩坏了”……

因此,“强监管”对市场活跃度和资金流向的影响,必须引起投资人重视。

结论

刘主席在21日召开证监会党委(扩大)会议时对2018年的工作进行了部署,其要求重点做好的第一项工作是:“在国务院金融委的领导下,充分依靠和尊重金融委办公室和人民银行牵头的金融稳定协调机制,全力维护资本市场稳定运行。加强薄弱环节监管制度建设,做好区域性股权市场、非法证券期货交易等领域的风险防控工作,坚决打好防范化解重大风险的攻坚战。”

由此可见:在证监会看来,现已形成的“强监管”态势下,A股因证券领域自身的因素而出现重大不稳定情况的可能性不大。未来的风险点,主要在涉及到监管协调的领域。

故而,一方面,2018年证监会“强监管”较2017年不会有大的变化,依然是市场交易领域的监管为重点,通过对交易活跃度的影响来控制资金流动,A股的低波动以及市场分化特征将更明显。另一方面,由于监管协调在客观上与资金流入A股有着重要的关系。从证监会的上述工作安排中,至少看不出大力吸引场外资金进入的倾向。所以,我们一直以来强调调的资金供给问题,在2018年恐怕难以解决。

最终,2018年将如2017年一样,是一个“稳”市,且很可能更“稳”——波动更低,市场更分化。这也意味着,通过价差而获利的普通投资人,将因选股难度的增加以及股价波动的减小,而使获利难度增加,收益下降。

发表于 2017-12-25 09:42:53

发表于 2017-12-25 09:42:53