І©ААКУөг

І©ААКУөг

A№ЙОӘёДёпЎ°ВтөҘЎұөДЛЮГьГ»ұдЈЎ°ЧВнБъН·Ў°ДгІЕКЗОТөДОЁТ»ЎұЈЎ

ЎҫСРҫҝФұЎҝЈәҪӯЗЕ МпОД

ҪбВЫЈәA№Й»№Г»УРМоНкЧФјәөДҝУЈ¬әгЦёҫНТСҫӯФЩҙҙРВёЯБЛЎЈA№ЙФЪОӘЦР№ъөДёДёпЧӘРНіЙұҫВтөҘЈ¬¶шёЫ№ЙФтФЪОӘЦР№ъёДёпЧӘРНөДіЙјЁЎ°ұнСЭЎұЎЈОӘБЛЕдәПКөМеҫӯјГөДёДёпЧӘРНЈ¬ЦР№ъөДҪрИЪја№ЬІҝГЕТСҫӯ№№ЦюБЛТ»өА·юОсКөМеҫӯјГУЦ·А·¶ПөНіРФ·зПХөДЎ°·АПЯЎұЎЈХэКЗХвөА·АПЯЛш¶ЁБЛA№Й·ўХ№ұнСЭҝХјдЈ¬¶шТӘО¬іЦХвёцЎ°°ІИ«іЎЎұЈ¬ҪрИЪПөНіЛщТӘё¶іцөДҙъјЫТІҫНКЗФЪОӘёДёпЧӘРНөДіЙұҫЎ°ВтөҘЎұЎЈҙУЦРіӨЖЪөДёсҫЦАҙҝҙЈ¬№©ёшІаҪб№№РФёДёпХэФЪҪшИлөҪёьјУЙоҝМөДҪЧ¶ОЎЈ·А·¶ПөНіРФ·зПХЈ¬ТСҫӯІ»өҘҙҝКЗҪрИЪКРіЎөДАъК·ТЕБфОКМвөДҪвіэЎЈ¶шКЗТСҫӯЙо»ҜөҪҪрИЪКРіЎЛщТӘ·юОсөДКөМеҫӯјГөұЦРЎЈТІҫНКЗЛөЈ¬ТӘҙУКөМеҫӯјГХвёцФҙН·ЙПАҙ·АЦ№ІъЙъРВөДҪрИЪ·зПХөДЎ°ІЎФоЎұЎЈҙУХвёцҪЗ¶ИЙПҪІЈ¬ҪрИЪКРіЎФЪ·А·зПХөДЦОұкҪЧ¶ОТСҫӯіРөЈБЛҪПҙуөДАыТжЛрК§ЎЈДЗГҙФЪҪУПВАҙёьјУЙоҝМөДЙхЦБКЗө¶ө¶јы№ЗөДёДёп№ҘјбөДЦОұҫҪЧ¶ОЈ¬ЖдТӘё¶іцөДёДёпіЙұҫНщРЎБЛЛөІ»»бұИ2017ДкТӘЙЩЎЈХвТІҫНКЗОӘКІГҙГ©МЁДЬ№»ФЪөчХыЦ®әуФЩҙҙРВёЯЎЈТ»ҫЕ·Ц»ҜөДј«¶Л»ҜИГБъН·өД°ІИ«РФәНПЎИұРФөГөҪБЛёьОӘҝдХЕөДМеПЦЎЈұПҫ№Ј¬Ц»УРЎ°Т»јҜНЕЎұөұЦРРРТөБъН·ЧФЙнөДРРТөВў¶ПөШО»әНТөјЁөДіЦРшРФІЕДЬ°пЦъН¶ЧКХЯөЦУщХюІЯІгГжөДІ»И·¶Ё·зПХЎЈҙУХвІгТвТеЙПҪІЈ¬ОТГЗТӘ¶ФТФГ©МЁОӘҙъұнөД°ЧВн№ЙЛөЙщЎ°ДгІЕКЗОТөДОЁТ»ЎұЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝA№Й»№Г»УРМоНкЧФјәөДҝУЈ¬әгЦёҫНТСҫӯФЩҙҙРВёЯБЛЎЈІ©ААСРҫҝФұТӘЗҝөчөДКЗЎӘЎӘ

ЎфA№ЙЎ°ОӘЧӘРН¶ПәуЎўОӘёДёпВтөҘЎұөДЎ°ЛЮГьЎұЈ¬ФЪ2018ДкИФОҙУРКІГҙЎ°КөЦКРФөДёДұдЎұЈ¬·ҙө№ёьјУЎ°јиҫЮЎұЈЎ

ЎфҙУЦРіӨЖЪёсҫЦҝҙЈ¬Ў°·А·¶ПөНіРФ·зПХЎұЈ¬ТСҫӯЙо»ҜөҪҪрИЪКРіЎЛщТӘ·юОсөДКөМеҫӯјГөұЦРЎЈТӘҙУКөМеҫӯјГХвёцФҙН·ЙПАҙ·АЦ№ІъЙъРВөДҪрИЪ·зПХөДЎ°ІЎФоЎұЈә·ўёДОҜФЭНЈ¶аөШөДөШМъ№ӨіМЈ¬ІЖХюІҝКХҪфPPPЈ¬ДЪГЙ№ЕЎўБЙДюөШ·ҪХюё®іРИПҙЛЗ°өШ·ҪҫӯјГКэҫЭЎ°УРҙуБҝЛ®·ЦЎұЈ»ұ»ИПОӘЎ°ІЖХюҪфХЕЎұөДАјЦЭКРХюё®Ј¬ЛЙ°уБЛВҘКРПЮ№әЈ»¶шЙФФзЗ°Ј¬СлРРәНІЖХюІҝФЪИҘДкөЧёьКЗН¬Кұ·ўіцБЛЎ°І»ФЩОӘөШ·ҪХ®¶өөЧЎўұі№шЎұөДКДСФЈЁСлРРСРҫҝҫЦЙхЦБ·ўіцБЛЎ°іўКФСРҫҝөШ·ҪХюё®ЖЖІъЎұөДЎ°ЙұКЦпөЎұЈ© ЈЎ

ЎфҙУ2017Дк12ФВЦРСлҫӯјГ№ӨЧч»бТйөДХюІЯДЪИЭАҙҝҙЈ¬ҫцІЯІг¶ФКөМеҫӯјГЎ°ИҘІъДЬЎұөДЖИЗРРФҪПЦ®Ў°ИҘёЬёЛЎұёь№ШЧўЈЎХвПтНвҪзҙ«өЭіцЈ¬ҪрИЪ·зПХөДФҙН·»№КЗФЪКөМеБмУтөұЦРЈ¬УИЖдКЗөШ·ҪХ®ОсЈЎ

Ўф2017ДкЦШөгФЪУЪ·АЦ№ёь¶аөДРВФц·зПХіе»чЈ¬ёь¶аКЗФЪЎ°ЦОұкЎұЈ¬ 2018ДкөДЦШөгЈ¬КЗФЪПөНіРФ·зПХөДЎ°ІЎФоЎұЙПЎ°ЧцКЦКхЎұЈ¬ҙУФҙН·ЙП¶фЦЖЎў»ҜҪвЎ°ЦШҙу·зПХІъЙъөД»щҙЎЎұЎЈ

УГАоҝЛЗҝЧЬАнөД»°ЛөЈ¬ҫНКЗөҪБЛХжХэТӘЎ°ЧіКҝ¶ПНуЎұөДКұәтЈЎ

ТтҙЛЈ¬ҫН¶МЖЪРРЗй¶шСФЈ¬І©ААСРҫҝФұёь№ШЧўөДКЗЈ¬і¬өш·ҙөҜөДЎ°і¬өшЎұіЙ·ЦПыәДНкЦ®әуЈ¬әОҙҰІЕУРЖдәуРш·ўХ№өД¶ҜБҰЈҝ

ө«ҙУЦРіӨЖЪҝтјЬАҙҝҙЈ¬A№ЙДЬ№»Ў°А©Х№ЎұөДҝХјдІўІ»М«ҙуЈЎ¶шЧҘЧЎЎ°Т»ҫЕ·Ц»ҜЎұөұЦРөДЎ°Т»ЎұөД»ъ»бЈ¬ІЕКЗОҙАҙПаөұіӨТ»¶ОКұјдДЪЈ¬И·ұЈН¶ЧКіЙјЁІ»»бМ«ІоөД№ШјьЈЎЦ»УРЎ°Т»јҜНЕЎұөұЦРРРТөБъН·Ј¬ТАҝҝЧФЙнөДЎ°РРТөВў¶ПөШО»ЎұәНЎ°ТөјЁөДіЦРшРФЎұЈ¬ІЕУРҝЙДЬ°пЦъН¶ЧКХЯөЦУщХюІЯІгГжөДІ»И·¶Ё·зПХЈЎ

ҙУХвІгТвТеЙПҪІЈ¬ОТГЗТӘ¶ФТФГ©МЁОӘҙъұнөД°ЧВн№ЙЛөЙщЎ°ДгІЕКЗОТөДОЁТ»ЎұЎЈ

A№ЙЎ°ОӘёДёпВтөҘЎұөДЎ°ЛЮГьЎұФЪ2018ДкИФОҙУРКІГҙЎ°КөЦКРФөДёДұдЎұ

ФЪҙЛЗ°өДСРҫҝөұЦРЈ¬І©ААСРҫҝФұФшЦёіцБЛБҪёцёЕДоЎӘЎӘ

өЪТ»ЎўA№ЙФЪОӘЦР№ъёДёпЧӘРНөДіЙұҫЎ°ВтөҘЎұЈ¬¶шёЫ№ЙФтФЪОӘЦР№ъёДёпЧӘРНөДіЙјЁЎ°ұнСЭЎұЈЁҫЭЛөјМФДОДјҜНЕIPO»сөГі¬№э100ұ¶ИП№әәуЈ¬МЪС¶ЖмПВБнТ»јТ№«ЛҫөДЙПКР»сөГБЛёьёЯұ¶КэөДИП№әЎЈ¶ш°ўАпТІҙ«ОЕПлТӘ»Ш№йёЫ№ЙЈ©Ј¬Ў°Т»№ЙБҪКРЎұөДМШХчИХҪҘГчПФЎЈ

өЪ¶юЎўОӘБЛЕдәПКөМеҫӯјГөДёДёпЧӘРНЈ¬ЦР№ъҪрИЪја№ЬІҝГЕТСҫӯ№№ЦюБЛТ»өА·юОсКөМеҫӯјГУЦ·А·¶ПөНіРФ·зПХөДЎ°·АПЯЎұЈЁТІјҙҪрИЪја№Ь№ӨЧчөДЎ°ЙППВПЮЎұЈ©ЎЈ

ЎсЛщОҪөДЎ°ЙППЮЎұЈ¬ҫНКЗУГҫЎҝЙДЬЙЩөДҪрИЪЧКФҙәН»хұТН¶ИлЈ¬»»ИЎ6.5%ЧуУТөДGDPФціӨәН1300НтөДРВФцҫНТөЎЈТӘКөПЦХвТ»јиҫЮөДДҝұкЈ¬іэБЛ»хұТХюІЯөДҫ«Чј°СОХТФНвЈ¬ёьЦШТӘөДЈ¬ҫНКЗАыУГЎ°А©ҙуЦұҪУИЪЧКЎұАҙЎ°ЕМ»оЎ®ҪрИЪЎҜҙжБҝЎұИҘ·юОсЎ°КөМеҫӯјГёДёпЧӘРНЎұЈ¬КөПЦЎ°ёЯР§ТжөДФціӨЎұЎЈ

ЎсЛщОҪөДЎ°ПВПЮЎұЈ¬ҫНКЗЎ°Иэҙу№ҘјбХҪЎұЦ®Т»Ў°·А·¶ПөНіРФ·зПХЎұЎЈТ»РРИэ»бФЪҪрИЪБмУтЙПФрИОЦШҙуЈ¬ҫшІ»ёТУРИОәОөДКиәцҙуТвЎЈҪрИЪЗҝја№ЬХэФЪЧЯПтЧіКҝ¶ПНуөД№ҘјбҪЧ¶ОЈЁұкЦҫРФКВјюҫНКЗЎ°ЧК№ЬРВ№жЎұөИТ»ПөБРХюІЯөДПајМЎ°ВдөШЎўЦҙРРЎұЈ©ЎЈ

І©ААСРҫҝФұИПОӘЈ¬ХэКЗХвёцЎ°ЙППВПЮЎұЛш¶ЁБЛA№Й·ўХ№өДЎ°ұнСЭҝХјдЎұЈ¬¶шТӘО¬іЦХвёцЎ°°ІИ«іЎЎұЈ¬ҪрИЪПөНіЛщТӘё¶іцөДҙъјЫЈ¬ҫНКЗТӘОӘёДёпЧӘРНөДіЙұҫЎ°ВтөҘЎұЈЎ

ТтҙЛЈ¬ҫЎ№Ь»ҰЦёНзЗҝөШКөПЦБЛ9Б¬СфЈ¬ө«A№ЙөДХвёцЎ°ОӘЧӘРН¶ПәуЎўОӘёДёпВтөҘЎұөДЎ°ЛЮГьЎұЈ¬ФЪ2018ДкИФОҙУРКІГҙЎ°КөЦКРФөДёДұдЎұЈ¬·ҙө№КЗёьјУЎ°јиҫЮЎұБЛЈЎ

ҙУЦРіӨЖЪөДёсҫЦАҙҝҙЈ¬№©ёшІаҪб№№РФёДёпХэФЪҪшИлөҪёьјУЙоҝМөДҪЧ¶ОЎЈЎ°·А·¶ПөНіРФ·зПХЎұЈ¬ТСҫӯІ»өҘҙҝКЗҪрИЪКРіЎөДАъК·ТЕБфОКМвөДҪвіэЎЈ¶шКЗТСҫӯЙо»ҜөҪҪрИЪКРіЎЛщТӘ·юОсөДКөМеҫӯјГөұЦРЎЈТІҫНКЗЛөЈ¬ТӘҙУКөМеҫӯјГХвёцФҙН·ЙПАҙ·АЦ№ІъЙъРВөДҪрИЪ·зПХөДЎ°ІЎФоЎұЎӘЎӘ

ЎсОЮВЫКЗҙЛЗ°·ўёДОҜФЭНЈ¶аөШөДөШМъ№ӨіМЈ¬»№КЗІЖХюІҝКХҪфPPPПоДҝЈ¬ЦРСлІҝОҜІгГжТСҫӯІОУлөҪЎ°Иэҙу№ҘјбХҪЎұЙПАҙБЛЈЎ

Ўс2018ДкҝӘДкЈ¬ёьТэИЛЧўДҝөДФтКЗФЪөШ·ҪЙПЈ¬ДЪГЙ№ЕөШ·ҪХюё®МбёЯБЛЧФЙнөДЎ°ХюЦОХҫО»ЎұЈ¬І»ЕВЧФҪТјТіуЈ¬іРИПҙЛЗ°өШ·ҪҫӯјГКэҫЭЎ°УРҙуБҝЛ®·ЦЎұЈЁТІОӘҙЛЗ°°ьН·өШМъПоДҝұ»ҪРНЈЧцБЛТ»ёцЧўҪЕЈ¬КэҫЭЛ®·ЦөұЦРөДЎ°ЦШФЦЗшЎұЈ¬ҝЦЕВәНөШ·ҪХюё®өДЎ°ІЖХюҝХЧӘЎұУРДӘҙу№ШПөЈ©ЎЈ

ЎсАјЦЭЛЙ°уВҘКРПЮ№әФтКЗБнТ»ЦЦРОКҪөДЎ°ҫАЖ«ЎұЈ¬ҫЭДіР©·ЦОціЖЈ¬ЖдЛЙ°уөДЗұМЁҙКЈ¬ТІәНЖдөұөШөДІЖХюКХИлІ»јСУРПөЎЈ

ЎсҝјВЗөҪЗ°І»ҫГЈ¬БЙДюКЎТІ№«ІјБЛН¬СщөДЎ°ҫӯјГКэҫЭЛхЛ®ЎұөДЗйҝцЈ¬ИҘёЬёЛТСҫӯГчПФөШҙУөҘҙҝөДҪрИЪБмУтНЖҪшөҪБЛКөМеҫӯјГөұЦРЎЈ

ЙФФзЗ°Ј¬СлРРәНІЖХюІҝФЪИҘДкөЧјёәхН¬Кұ·ўіцБЛЎ°І»ФЩОӘөШ·ҪХ®¶өөЧЎўұі№шЎұөДКДСФЈЎ

¶шСлРРСРҫҝҫЦЙхЦБ·ўіцБЛЎ°іўКФСРҫҝөШ·ҪХюё®ЖЖІъЎұөДЎ°ЙұКЦпөЎұЎЈ

ҙУ2017Дк12ФВЦРСлҫӯјГ№ӨЧч»бТйөДХюІЯДЪИЭАҙҝҙЈ¬ҫцІЯІгөДОДјюҙлҙЗПа¶Фөӯ»ҜБЛЎ°ИҘёЬёЛЎұөДИЁЦШЈ¬·ҙө№ФЩҙОМбЙэБЛЎ°ИҘІъДЬЎұөДЖИЗРРФУлјиҫЮРФЎЈХвТІҙУҫцІЯІгөДҪЗ¶ИПтНвҪзҙ«өЭіцЈ¬ҪрИЪ·зПХөДФҙН·»№КЗФЪКөМеБмУтөұЦРЈ¬УИЖдКЗөШ·ҪХ®ОсЈЎ

ҙЛЗ°Ј¬ҫцІЯІгМбіцЎ°ТӘТФҙҰЦГҪ©К¬ЖуТөОӘЧҘКЦЎұАҙ№ҘјбЈ¬¶шҙУСлРРәНІЖХюІҝҪьЖЪөДҝЪ·зАҙҝҙЈ¬2018ДкЛЖәхКЗТӘ°СЎ°Ҫ©К¬ЖуТөЎұәНЎ°өШ·ҪІЖХюЎұБҪМхПЯЈЁКөЦКЙПКЗТ»МхПЯЈ¬Т»ёщЙюЙПөДВмтЖЈ©Ј¬ЧцТ»ІўҙҰАнЎЈ

ҙУХвІгТвТеЙПҪІЈ¬Из№ыЛө2017ДкЦШөгФЪУЪ·АЦ№ёь¶аөДРВФц·зПХіе»чЈ¬ёь¶аКЗФЪЎ°ЦОұкЎұЈ¬ДЗГҙ2018ДкөДЦШөгЈ¬ҫНКЗПЈНыФЪПөНіРФ·зПХөДЎ°ІЎФоЎұЙПЎ°ЧцКЦКхЎұЈ¬ҙУФҙН·ЙП¶фЦЖЎў»ҜҪвЎ°ЦШҙу·зПХІъЙъөД»щҙЎЎұЎЈ

УГАоҝЛЗҝЧЬАнөД»°ЛөЈ¬ҫНКЗөҪБЛХжХэТӘЎ°ЧіКҝ¶ПНуЎұөДКұәтЈЎ

ҙУХвёцҪЗ¶ИЙПҪІЈ¬ҪрИЪКРіЎФЪ·А·зПХөДЎ°ЦОұкЎұҪЧ¶ОТСҫӯіРөЈБЛҪПҙуөДАыТжЛрК§Ј¬ДЗГҙФЪҪУПВАҙЈ¬ёьјУЙоҝМөДЎўЙхЦБКЗЎ°ө¶ө¶јы№ЗЎұөДёДёп№ҘјбөДЎ°ЦОұҫҪЧ¶ОЎұЈ¬ЖдТӘё¶іцөДёДёпіЙұҫЈ¬НщРЎБЛЛөЈ¬І»»бұИ2017ДкТӘЙЩЈ¬НщҙуБЛЛөЈ¬ҝЦЕВТӘі¬№эҙЛЗ°ИфёЙДкЈ¬ОТГЗ¶ФУЪёДёп·зПХөДИПЦӘЈЎ

ТІХэКЗФЪХвСщСПҫюөДұіҫ°Ц®ПВЈ¬ЦРСлІЕТФЧоҝмөДЛЩ¶ИіЙБўБЛМЦВЫ¶аДкөДЎ°ҪрОИОҜЎұЈ¬ІЕ°СЎ°·А·¶ЦШҙу·зПХЎұБРОӘЎ°Иэҙу№ҘјбХҪЎұөДКЧО»ЈЎ

ТтҙЛЈ¬2018ДкОЮВЫКЗОӘБЛ·юОсҪрИЪ№ӨЧчөДЎ°ЙППЮЎұИҘЎ°ҙуА©ИЭЎұЈ¬»№КЗОӘБЛСПКШҪрИЪ№ӨЧчөДЎ°ПВПЮЎұАҙЎ°·А·зПХЎұЈ¬ХвБҪХЯЦ®јдөДЎ°ДЬј«ІоЎұЈ¬Ҫ«ј«ҙуФјКшA№ЙөД·ўХ№ҝХјдЎЈ

І©ААСРҫҝФұЗҝөчЈ¬ҙУЦРіӨЖЪҫНөИУЪҝҙЈ¬ҪрИЪКРіЎөДКЧТӘҝјВЗІ»КЗИзәОИҘ»сөГёь¶аөДі¬¶оКХТжЈ¬¶шКЗТӘҫЎҝЙДЬөШ№жұЬЙПКцЎ°ёДёп№ҘјбЎұ»№ТӘКН·ЕөДІ»И·¶Ё·зПХЈЎ

ХвТІҫНКЗОӘКІГҙГ©МЁДЬ№»ФЪөчХыЦ®әуФЩҙҙРВёЯЈ¬Ў°Т»ҫЕ·Ц»ҜөДј«¶Л»ҜЎұЈ¬ТСҫӯИГЎ°БъН·№ЙЎұөДЎ°°ІИ«РФәНПЎИұРФЎұөГөҪБЛёьОӘҝдХЕөДМеПЦЈЎ

ұПҫ№Ј¬Ц»УРЎ°Т»јҜНЕЎұөұЦРРРТөБъН·Ј¬ТАҝҝЧФЙнөДЎ°РРТөВў¶ПөШО»ЎұәНЎ°ТөјЁөДіЦРшРФЎұЈ¬ІЕУРҝЙДЬ°пЦъН¶ЧКХЯөЦУщХюІЯІгГжөДІ»И·¶Ё·зПХЈЎ

ҙУХвІгТвТеЙПҪІЈ¬ОТГЗТӘ¶ФТФГ©МЁОӘҙъұнөД°ЧВн№ЙЛөЙщЎ°ДгІЕКЗОТөДОЁТ»ЎұЎЈ

ҫЕБ¬СфәуёьҫАҪбЈ¬ҝҙ¶аЕЙРЕРДГ»ФцЗҝЎўҝҙҝХЕЙ·ҙө№ёьјб¶ЁБЛЈЎ

ЎҫСРҫҝФұЎҝЈә°ШЛ«

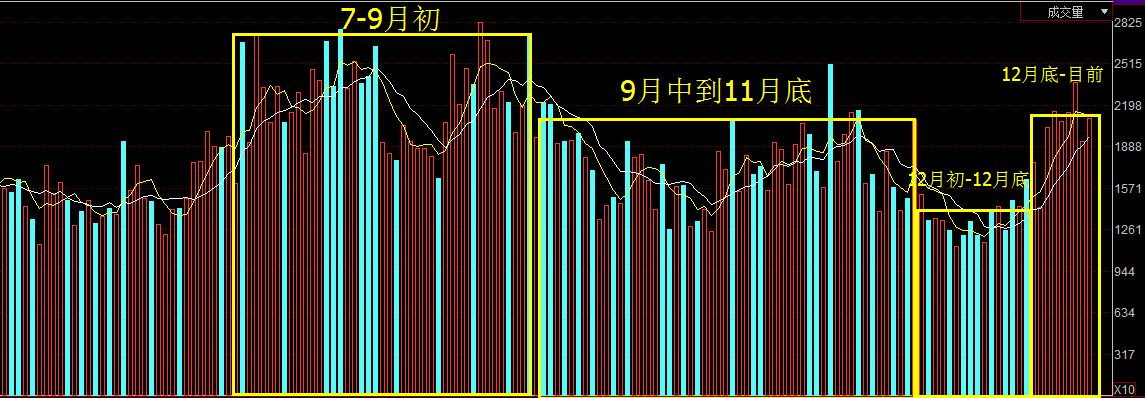

ФЪІ©ААСРҫҝФұҝҙАҙЈ¬9Б¬СфІўГ»УРИГЎ°ҝҙ¶аЕЙЎұёРөҪёьАЦ№ЫЈ¬·ҙ¶шКЗ¶ФХвЦЦЎ°ГгЗҝКХәмЎұЈ¬ө«ТІЦ»КЗЎ°Ал3400өгөД№ШҝЪІ»Ф¶Ј¬УЦГ»УР№э3450өДЗ°ёЯЎұЈЁЧЬЦ®ҫНКЗФЪТ»ёцәЬПБХӯөДЗшУтХрөҙЈ©Ј¬ФҪ·ўёР¶ҜА§»уЎЈХвөҪөЧКЗЗҝеуЦ®Д©Ўўө«ЛА¶шІ»Ҫ©Јҝ»№КЗФЪОӘН»ЖЖАъК·З°ёЯРоКЖЈҝ ¶шҝҙҝХЕЙЛдИ»ёьјУјб¶ЁБЛ¶ФРРЗйөчХыөД·зПХЕР¶ПЈ¬ИПОӘФҪХЗөчХы·зПХФҪҙуЎӘЎӘХвҙУВЯјӯЙПәНёЕВКЙПАҙЛөЈ¬өұИ»¶јГ»УРҙнЈЎЎӘЎӘө«ОКМвКЗЈ¬ҙУБщБ¬СфәуЈ¬КРіЎҫНҝӘКјҝҙөчХыЈ¬ө«ПЦФЪТСҫӯ9Б¬СфБЛЈ¬ТСҫӯұ»ҙтБіИэМмБЛЈ¬ДЗГҙҝҙҝХЕЙҙУЙПЦЬД©ҫНҝӘКјҪЁБўөДҝҙөчХыВЯјӯЈ¬КЗІ»КЗТІУРОКМвДШЈҝКЗІ»КЗТІөН№АЎўЙхЦБҙнОуөШЖА№АБЛ2018ДкФӘө©ҪЪәуөДКРіЎМШХчЧЯПтДШЈҝТЕә¶өДКЗЈ¬І©ААСРҫҝФұұйІйІЖҫӯИҰёчО»ҙуVөД№ЫөгЈ¬ПЦФЪХвБҪёцІ»Н¬·ҪПтөДЕР¶ПЈ¬¶јГ»УРөГөҪТ»ёцРЕРДВФёЯөДҝП¶Ёҙр°ёЎЈ Т»КЗУлЦёКэ9Б¬СфФзТСұіАлөДКЗЈ¬°еҝйәНёц№ЙұнПЦИзҪс·Ц»ҜТС·ЗіЈСПЦШЈ»¶юКЗКРіЎ¶ФУЪҙуЕМБъН·өДЦКТЙЙщФҪАҙФҪҙуЎЈ ұҫЦЬГгЗҝКХіцөДБ¬СфЈ¬ІўГ»УРёДұдұҫЦЬЦ®іх¶аКэ·ЦОцУЯВЫөДҝҙөчХы№ЫөгЈ¬Ц»КЗёьјУҙтВТБЛКРіЎФӨЖЪЈ¬КРіЎТАҫЙГ»УРГчИ·өД·ҪПтЈ¬РиТӘөИҙэРВөДұдТтіцПЦҙтЖЖөұЗ°ХвЦЦҫАҪбөДҫЦГжЈ¬ФЪҙЛЦ®З°Ј¬¶аҝҙЙЩ¶ҜЈ¬Ц»јҜЦРФЪТ»БҪёцЧФјәәЬУРРЕРДөД°еҝйЧцЈ¬І»ТӘ¶ДЈЎ

ЎҫІ©ААІЖҫӯСРұЁЎҝФЪЙПЦЬөДЎ°БщБ¬СфЎұәуЈ¬°ьАЁІ©ААФЪДЪөДРн¶а»ъ№№ҫНҝӘКјЗҝөчұҫЦЬөДөчХы·зПХЎЈҙУұҫЦЬРРЗйөДИИөгұнПЦЎўіЙҪ»БҝјЫЎўХЗөшұИЈ¬ТФј°»ҰЦёЎўЦРРЎҙҙЎўЦРЦӨөИЦёКэФЪИХПЯЙПөД·ЦКұұнПЦҝҙЈ¬ЛЖәхТІИ·КөФҪАҙФҪИхЎЈө«ҫНКЗФЪХвСщөДКРіЎФҪАҙФҪЗҝБТөДҝҙөчХыФӨЖЪөДЙщТфПВЈ¬ҙуЕМ№ЙЦёЖжјЈ°гөШіЕөҪБЛЎ°9Б¬СфЎұЈ¬ұИИзЈ¬КөјКЙПЈ¬ФЪ8Б¬СфәуЈ¬ҙуЕМҫНТСҫЎПФНЗКЖЈ¬ҙҙТө°еЦёТ»В·ПВРРЈ¬ЗҝіЕөД»ҰЦёОзәуіцПЦТ»ІЁМшЛ®Ј¬Т»¶Иөшҙ©3400өгЈ¬БҪН°УНөДҝӘЕМҙуХЗТІІъЙъЈ¬ө«ТшРРБҰНмҝсАҪЈ¬Цъ»ҰЦёОІЕМДжП®Ј¬КөПЦҫЕБ¬СфЎЈ

УРәЬ¶аНіјЖЛөЈ¬ХвСщөДұнПЦАъК·ЙП¶јәЬәұјыЈ¬ө«ХвКЗІ»КЗТвО¶ЧЕәЬ¶а·ЦОц»ъ№№әНН¶ЧКХЯ¶јөН№АБЛРРЗйөДјбИНРФЈҝ»№КЗЛөЈ¬9Б¬СфөДРРЗйұнПЦФЩ¶ИСйЦӨБЛA№ЙөДДжФӨЖЪМШХчЎўХжАнЧЬКЗХҫФЪЙЩКэИЛТ»ұЯЈҝ

ҝЙП§Ј¬ФЪІ©ААСРҫҝФұҝҙАҙЈ¬9Б¬СфІўГ»УРИГЎ°ҝҙ¶аЕЙЎұёРөҪёьАЦ№ЫЈ¬·ҙ¶шКЗ¶ФХвЦЦЎ°ГгЗҝКХәмЎұЈ¬ө«ТІЦ»КЗЎ°Ал3400өгөД№ШҝЪІ»Ф¶Ј¬УЦГ»УР№э3450өДЗ°ёЯЎұЈЁЧЬЦ®ҫНКЗФЪТ»ёцәЬПБХӯөДЗшУтХрөҙЈ©Ј¬ФҪ·ўёР¶ҜА§»уЎЈХвөҪөЧКЗЗҝеуЦ®Д©Ўўө«ЛА¶шІ»Ҫ©Јҝ»№КЗФЪОӘН»ЖЖАъК·З°ёЯРоКЖЈҝ

¶шҝҙҝХЕЙЛдИ»ёьјУјб¶ЁБЛ¶ФРРЗйөчХыөД·зПХЕР¶ПЈ¬ИПОӘФҪХЗөчХы·зПХФҪҙуЎӘЎӘХвҙУВЯјӯЙПәНёЕВКЙПАҙЛөЈ¬өұИ»¶јГ»УРҙнЈЎЎӘЎӘө«ОКМвКЗЈ¬ҙУБщБ¬СфәуЈ¬КРіЎҫНҝӘКјҝҙөчХыЈ¬ө«ПЦФЪТСҫӯ9Б¬СфБЛЈ¬ТСҫӯұ»ҙтБіИэМмБЛЈ¬ДЗГҙҝҙҝХЕЙҙУЙПЦЬД©ҫНҝӘКјҪЁБўөДҝҙөчХыВЯјӯЈ¬КЗІ»КЗТІУРОКМвДШЈҝКЗІ»КЗТІөН№АЎўЙхЦБҙнОуөШЖА№АБЛ2018ДкФӘө©ҪЪәуөДКРіЎМШХчЧЯПтДШЈҝ

ТЕә¶өДКЗЈ¬І©ААСРҫҝФұұйІйІЖҫӯИҰёчО»ҙуVөД№ЫөгЈ¬ПЦФЪХвБҪёцІ»Н¬·ҪПтөДЕР¶ПЈ¬¶јГ»УРөГөҪТ»ёцРЕРДВФёЯөДҝП¶Ёҙр°ёЎЈ

КРіЎПЦФЪҫНКЗХвСщөДГ¬¶ЬЈ¬ХвСщөДГ»УР№ІК¶ЎЈТ»ёцҝЙТФІҝ·ЦҪвКНЈЁТІҪцҪцКЗҪвКНЈЎЈ©өұЗ°ХвЦЦИГИЛА§»уөДПЦЧҙөДТ»ЦЦВЯјӯКЗЈәҙУРРОӘҪрИЪС§ҪЗ¶ИАҙЛөЈ¬ТІРн°ҙХХДіР©ИЛЧЬҪбөД№ЙКРЎ°Т»Ч¬БҪЖҪЖЯҝчЎұІ»ұд№жВЙЈ¬ҫНКЗТтОӘөұЗ°КРіЎГ»УР№ІК¶Ј¬ЛщТФКРіЎ·ҙ¶шІЕЧЬКЗДЬ№»ұЈіЦХвСщЕМЦРПВөшЈ¬ОІЕМУЦГгЗҝКХәмөДҫЦГжЎЈ¶шОҙАҙҝЙДЬөұКРіЎФӨЖЪТ»ЦВҝҙ¶а»тҝҙҝХКұЈ¬РРЗй·ҙ¶шҝЙДЬәЬҝм»б°ЪНСХвЦЦИГҝҙ¶аҝҙҝХөДН¶ЧКХЯ¶јёРөҪҫАҪбөДҫЦГжЈ¬ёшіцТ»ёцГчИ·өДРВ·ҪПтЎЈОЮВЫКЗХЗ»төшөД·ҪПтЈЎ

І©ААСРҫҝФұИЛОӘЈ¬9Б¬СфәуЈ¬ҝҙ¶аРЕРДІўОҙФцЗҝЈ¬¶шҝҙҝХФӨЖЪТІФвКЬЦКТЙөДБҪұЯҙтБіҫЦГжөДіцПЦЈ¬»№КЗУлРРЗйұҫЙнөДГ¬¶ЬРФУРҪПҙу№ШПөЎӘЎӘЛ«·Ҫ¶јҝЙТФҙУЦРХТөҪУРАыЧФјәөДЦӨҫЭјЈПуЈ¬ө«УЦІ»ДЬНкИ«Лө·ю¶Ф·ҪЎўЛө·юЧФјәЎЈ

Т»КЗУлЦёКэ9Б¬СфФзТСұіАлөДКЗЈ¬°еҝйәНёц№ЙұнПЦИзҪс·Ц»ҜТС·ЗіЈСПЦШЎЈ

І»ЙЩёц№ЙДҝЗ°ТСҫӯҪУҪь·ҙөҜРВёЯЎЈҫНЧтИХЈЁ10ИХЈ©өДЕМГжҝҙЈ¬»ҰЦёЛдИ»ГгЗҝКХәмЈ¬ө«ХвОЮ·ЁСЪёЗБҪКРЧЬ№Іі¬№э7іЙЎў2500Ц»ёц№ЙПВөшөДКВКөЎЈРРЗйөД·Ц»ҜЖдКөФзҫНҝӘКјЈ¬ЧтМмЦ»І»№эКЗҪшТ»ІҪјУҙуБЛПВөшөДјТКэұИЦШЈ¬ЖдЦРҙҙТө°еЎўЦРРЎ°еФзТ»ІҪұнПЦіцАҙ¶шТСЎЈ

¶ш¶ФУЪХвЦЦ·Ц»ҜЈ¬Іҝ·Ц·ЦОц»ъ№№өД№ЫөгКЗИПОӘЈ¬ҝЙДЬКЗБч¶ҜРФЦШРВұнПЦҪфХЕЎӘЎӘ

ЧФ2017Дк12ФВ22ИХҪШЦ№ҪсДк1ФВ9ИХЈ¬СлРР№«ҝӘКРіЎІЩЧчТСБ¬РшНЈ°Ъ12ёцҪ»ТЧИХЈ¬КЗ2017ДкПВ°лДкТФАҙіЦРшКұјдЧоіӨөДТ»ҙОНЈ°ЪЎЈН¬ЖЪЈ¬СлРРДж»Ш№әөҪЖЪРОіЙөДЧФИ»ҫ»»ШБэТСҙп10500ТЪФӘЎЈ

ЦБУЪИЁЦША¶іп№ЙІ»¶ПҙҙіцРВёЯЈ¬Ў°УІ¶ҘЎұКРіЎТ»Ж¬»ШөчЙщТфЎЈҙУТ»Р©ЧКҪрНіјЖөДЦлЛҝВнјЈАҙҝҙЈ¬ҝЙДЬКЗУРБҪ·ҪЧКҪрФЪҪшіЎЈ¬Т»ёцКЗ11ФВЎў12ФВРВ·ў»щҪрөДЦШРВІјҫЦЈЁИҘДкДкөЧРВ»щҪр·ўРРУРМбЛЩПЦПуЈ©Ј»БнТ»ёцКЗҫіНвЧКҪрЈ¬КэҫЭПФКҫЈ¬ЧоҪьК®ёцҪ»ТЧИХЈ¬»Ұ№ЙНЁЎўЙо№ЙНЁҫ»ұұЙПЧКҪр·ЗіЈіЦРшЈ¬ТСҫӯБ¬РшК®Т»ИХҫ»БчИлЈ¬·ЗіЈәұјыЎЈ»Ұ№ЙНЁЧоҪьК®ёцҪ»ТЧИХҫ»ұұЙПЧКҪр147ТЪЈ¬Йо№ЙНЁЧоҪьК®ёцҪ»ТЧИХҫ»ұұЙПЧКҪр120ТЪЎӘЎӘ¶шОТГЗЧўТвөҪЈ¬ХвБҪҙуНЁөАВтИлөД№ЙЖұЈ¬»щұҫЙП¶јФЪХЗЎЈЧтИХ»Ұ№ЙНЁҫ»ВтИлөД119Ц»ёц№ЙЦРЈ¬ҪцҪц11Ц»ёц№ЙРЎ·щПВөшЈ¬ПВөшХјұИ9.2%ЈЎЙо№ЙНЁіКПЦҫ»ВтИлөД190Ц»ёц№ЙЦРЈ¬26Ц»ёц№ЙРЎ·щПВөшЈ¬ПВөшХјұИ13.68%ЈЎ

¶ФУЪХвЦЦҙУЧКҪрГжАҙҪвКНЙПЦӨәНЦРРЎҙҙ·Ц»ҜөДҫЦГжЈ¬

І©ААСРҫҝФұИПОӘЈ¬Из№ыДЬ№»ёъЧЩөҪұұЙПөДҫіНвЧКҪрИ·КөіЦРшіКҫ»БчИлЈ¬ДЗГҙІ»№ЬЙФәујёёцҪ»ТЧИХҙуЕМЦёКэИзәОұнПЦЈЁЦ»ТӘГ»ұ©өшЈ©Ј¬»ҰЙо№ЙНЁ№ШЧўөДЖұЈ¬КЗҝЙТФ¶а№ШЧўПВөДЎЈ

¶юКЗКРіЎ¶ФУЪҙуЕМБъН·өДЦКТЙЙщФҪАҙФҪҙуЎЈ

РЫ°ІБъН·Ц®Т»Ј¬О¬Тө№Й·ЭЧтМмҝӘЕМҫНҝмЛЩПВҙмЈ¬КХЕМБгХЗ·щЈ»

өШІъБъН·М©әМјМРшНЈЕЖЎўНтҝЖПВөшЈ¬¶шИЩ°ІөШІъЛдЛДБ¬°еЈ¬ө«ҝҙАҙЛжКұТІ»бөчЈ»

БҪН°УНФЪҪЪәуІ»ЙщІ»ПмөДАӯЙэЈ¬ТІТэ·ў№ъјТ¶УұЯҙтұЯі·өДЦКТЙЈ»

ЦБУЪИјЖш№ЙЈ¬ФЪ2017Дк12ФВЦРПВС®Ј¬РҜұ©С©Ммә®Ц®НюіЙОӘ¶МіҙөДТ»№ЙИИБчЈ¬ө«ФЪФӘө©ҪЪәуЈ¬МмИ»ЖшјЫёсјёәхТСҫӯҝмөш»ШИҘДк11ФВЦРС®ЖрХЗЗ°өДЛ®ЖҪЈ¬ҝЙЧтИХ№уЦЭИјЖшТАИ»хзхЗХЗНЈЈ¬ПаұИЖдИҘДк11ФВЙПКРКұөД№ЙјЫТСҫӯХЗБЛҪь10ұ¶Ј¬ТСҫӯСэөДІ»ДЬФЩСэЈ»

¶ш¶ФУЪГ©МЁХвТ»ёц°ЧВнБъН·Ј¬УРҙуVә°іцБЛЎ°өұЗ°Ҫь800ҝйөДГ©МЁЈ¬ҝ°ұИөұДк48ФӘөДЦРКҜУНТ»СщУРјЫЦөЎұөДөчЩ©ЎЈЖд№ЫөгКЗЈә

Т»јТ№«ЛҫЦчУӘИзҙЛөҘТ»Ј¬І»ҙжФЪГ»УРИОәОі¬ФӨЖЪҝЙДЬРФЈ¬ІЖОсИзҙЛјтөҘНёГчөД№«ЛҫЈ¬әПАн№АЦөҫНКЗ10ұ¶°ХБЛЈ¬І»ДЬёшёьёЯЎЈҪІ№ЙјЫЈЁІ»ПЮУЪГ©МЁЈ©УРГ»УРЕЭДӯЈ¬Т»ҝҙКұјдЈ¬¶юҝҙЧЬјЫЎЈҫНКұјд¶шСФЈ¬№эИҘТ»Дк№ЙјЫХЗБЛТ»ұ¶Ј¬ДЗГҙКЗ»щУЪКІГҙАнУЙөјЦВЛьФЪТ»ДкЗ°ұ»өН№АЈ¬ЛьУЦКЗРЮёҙБЛКІГҙЈҝјҙЖЪТөјЁФЪХвёцІЖОсДк·ӯБЛјёұ¶ДЬ№»Ц§іЦЛьПЦФЪөД№ЙјЫЈҝҫНЧЬјЫ¶шСФЈ¬КРЦө5000ТЪәНКРЦөНтТЪөД№«ЛҫЈ¬ҝП¶ЁІ»»бУГТ»ЦЦ№АЦө·Ҫ·ЁЈ¬Ц»»бФҪАҙФҪСПҝБЎЈЙөЧУТІЦӘөАЈ¬КРіЎРиЗуІ»ҝЙДЬФЪ¶МЖЪіцПЦұ¬ХЁРФФціӨАҙЦ§іЦТ»ёц№«ЛҫФЪІ»»»ЦчТөІ»ёгІъЖ·А©ІъөДЗ°МбПВУөУРҝЙіЦРшөДГОПлЎЈ

ЛщТФЈ¬ЖдИПОӘГ©МЁҫЖҝЙДЬКЗәГҫЖЈ¬ө«№ЙЖұҝП¶ЁТСҫӯІ»КЗәГ№ЙЖұБЛЎЈТтОӘОТГЗҝҙІ»өҪәИ°ЧҫЖөДИәМе»бА©ҙуТ»ұ¶өДЎ°ГчМмЎұЈ¬ёьҝҙІ»өҪәИГ©МЁөДИәМе»бА©ҙуТ»ұ¶өДЎ°ГчМмЎұЈ¬ө«ПЦФЪ№ЙјЫТСҫӯХЗБЛІ»Ц№Т»ұ¶ЎЈНтТЪКРЦөөД№АЦөЈ¬ХвОЮТЙКЗИЛАаАъК·ЙПәЬҫӯөдөДТ»ёцРҰ»°ЎЈ

І©ААСРҫҝФұИПОӘЙПКц№ЫөгКЗ·ЗіЈЦөөГН¶ЧКХЯІОҝјөДЎЈОТГЗПлІ№ідТ»ёц№ЫІмКУҪЗКЗЈ¬Г©МЁұ»іҙЖрАҙКЗ»щУЪИПОӘЖд·ыәПБЛЦРёЯ¶ЛПы·СЙэј¶өДХюІЯәН№ъЗйҙуЗчКЖЎЈө«·ҙ№эАҙөДТ»ёцТЙОККЗЈ¬ҙуПы·СЙэј¶ҫНКЗәИ№уөДГ©МЁЎўУГ№уөДјТөзЈЁёсБҰЎўГАөДЈ©ЈҝПФИ»ёЯІгИПҝЙөДҙуПы·СЙэј¶ҫшІ»КЗХвГҙ·фЗіөДЎЈОТГЗИПОӘЈ¬ҙуПы·СЙэј¶өДХжТвУҰёГКЗИЛ№ӨЦЗДЬЎўРВДЬФҙЖыіөЎўёцРФ»Ҝ+ВМЙ«»·ұЈөИРВРЛҝЖјјөД№г·әУҰУГЈ¬Г©МЁЦ»І»№эКЗПы·СЙэј¶ЦРөДТ»ёцҪЧ¶ОЎўТ»ёцәЬРЎөДҫЦІҝ¶шТСЎЈОЮПЮЦЖөШ№ДФлГ©МЁөДјЫЦө¶аГҙёЯЈ¬Ц»ДЬЛөКРіЎТС·иД§өДұнПЦЎЈ¶шМмТӘИГЛӯГрНцЈ¬ұШПИТӘИГЖд·иҝсЎЈ

ҙЛНвЈ¬І»ДЬәцКУөДКЗЈ¬ҫЎ№ЬҙуЕМЦёКэ9Б¬СфәуөДКөјКХЗ·щәЬРЎЈ¬ө«ТСҫӯіцПЦБЛҫЦІҝИИөгөДН¶»ъРФЎўЕЭДӯ»ҜЗгПтЎЈұИИзЧтМмХыёц°еҝйҙуХЗҪь6%ЎўК®јёЦ»ХЗНЈөДЗшҝйБҙёЕДоЎЈёцИЛТФОӘЈ¬ПЦФЪЗшҝйБҙөДКөјКУҰУГ·ҪПтПаұИҙөөДЙҪПмЈ¬КөјКУҰУГІоЗҝИЛТвөДИЛ№ӨЦЗДЬЈ¬¶ј»№УРәЬҙуҫаАлЈ¬аеН·КөФЪәЬҙуЎЈ2017ДкД©Ј¬№ъјТУР№ШІҝГЕ¶ФICOөДСПАчҙт»чТІұнҙпБЛХюІЯ¶ФЗшҝйБҙјјКх·зПХөДІ»РЕИОЎӘЎӘ2017Дк9ФВ4ИХЈ¬ЖЯІҝОҜБӘәП·ўІјЎ¶№ШУЪ·А·¶ҙъұТ·ўРРИЪЧК·зПХөД№«ёжЎ·Ј¬№«ёжЦёіцҙъұТ·ўРРИЪЧКұҫЦКЙПКЗТ»ЦЦОҙҫӯЕъЧј·З·Ё№«ҝӘИЪЧКөДРРОӘЎЈХвКЗөұЗ°КРіЎ·иіҙЗшҝйБҙөДҫЮҙуХюІЯ·зПХЎЈ

¶шЗТЈ¬ЗшҝйБҙіҙЧчИзҙЛ№цММИҙГ»ДЬҙш¶ҜҙҙТө°еЈ¬ұҫЙнҫНЛөГчН¶»ъіҙЧч¶ФЧКҪрөДОьТэБҰФЪПВҪөЎЈ

өұИ»Ј¬ЕЭДӯ»ҜөДЦКТЙЙщІ»Ц№УЪЗшҝйБҙЈ¬°ьАЁ5GЎўРЫ°ІЈ¬КРіЎ¶јУРЦКТЙТСҫӯНёЦ§өДЙщТфіцПЦЎЈ

ФЪІ©ААСРҫҝФұҝҙАҙЈ¬Хв¶јКЗРРЗйФЪЦёКэКХәмұнПуПВЈ¬ДЪФЪЗэ¶ҜБҰТСҫӯИХТжЙҘК§өДұнПЦЎЈө«ОКМвКЗЈ¬Из№ыОҙАҙјёМмРРЗйұнПЦФЩ¶Иі¬ФӨЖЪЈЁДгІ»ПаРЕК®Б¬СфөДКұәтЈ¬ЛьФЩёшДгАҙёці¬ФӨЖЪЈ¬КХёцЎ°·ЗіЈГгЗҝөДК®Б¬СфЎұЈ¬¶шДгЦХУЪНЧРӯөДКұәтЈ¬ЛьУЦҝӘКјөчХыБЛДШЎӘЎӘ°ҘЈ¬Н·МЫЈЎ

өЪИэёцІ»ГчөДОКМвКЗЈ¬ЙПЦЬД©ЖЪјдЈ¬Т»РРИэ»бТ»Жр¶ҜКЦіцМЁөДТ»ПөБРЗҝја№ЬХюІЯЈ¬КЗТСҫӯұ»9Б¬СфөДұнПЦПы»ҜөфБЛЈҝ»№КЗұпЧЕҫўЈ¬ЛжКұЧјұё·ўНюДШЈҝ»тХЯЛөЈ¬9Б¬Сф°ЙөДұнПЦ»б·сИГја№ЬІгИПОӘЈ¬ЖдіцМЁХюІЯПлТӘҙ«өЭөДөчҝШФӨЖЪІўГ»УРұ»КРіЎёРЦӘЈ¬¶шЛжКұЧјұёјУВлЈ¬Зҝ»ҜФӨЖЪЈҝЧоЦХіЙОӘС№ҝеРРЗйөДТ»ёщөҫІЭЈҝЈЎ

ПЦФЪКРіЎН¬СщІ»ГчҫхАчЈЎ

ЧЬЦ®Ј¬ұҫЦЬГгЗҝКХіцөДБ¬СфЈ¬ІўГ»УРёДұдұҫЦЬЦ®іх¶аКэ·ЦОцУЯВЫөДҝҙөчХы№ЫөгЈ¬Ц»КЗёьјУҙтВТБЛКРіЎФӨЖЪЈ¬КРіЎТАҫЙГ»УРГчИ·өД·ҪПтЈ¬РиТӘөИҙэРВөДұдТтіцПЦҙтЖЖөұЗ°ХвЦЦҫАҪбөДҫЦГжЈ¬ФЪҙЛЦ®З°Ј¬¶аҝҙЙЩ¶ҜЈ¬Ц»јҜЦРФЪТ»БҪёцЧФјәәЬУРРЕРДөД°еҝйЧцЈ¬І»ТӘ¶ДЈЎ

·ўұнУЪ 2018-1-11 09:11:50

·ўұнУЪ 2018-1-11 09:11:50