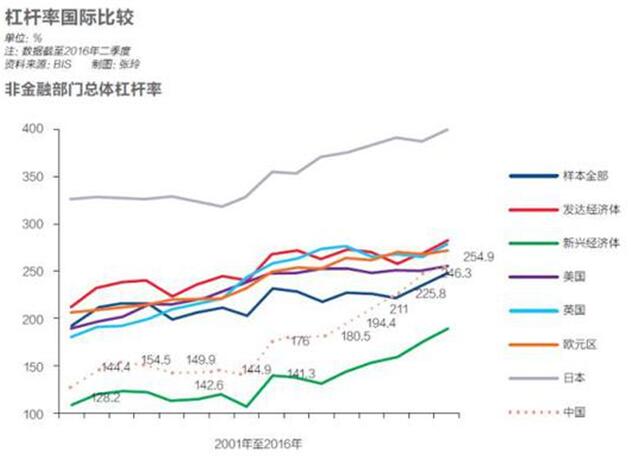

Ҫ№өгНёКУ

Ҫ№өгНёКУ

КөМеИЪЧКЎ°ҙуұдҫЦЎұВъә¬ЮПЮОЈ¬Ў°ҙуА©ИЭЎұұіҫ°ПВЦұҪУИЪЧКұИЦШИҙФЪПВҪөЈЎ

ЎҫСРҫҝФұЎҝЈәСоІЁ

ҪбВЫЈә2017Дк№ЙЖұИЪЧК№жДЈ¶ФХ®ИҜИЪЧК№жДЈөД10ДкЎ°КЧі¬ЎұЈ¬КөЦКЙПВъә¬ЧЕЎ°ЮПЮОЎұөДО¶өАЎӘЎӘІ»ҪцҪцБҪЦЦИЪЧК·ҪКҪөДДк¶ИН¬ұИ№жДЈ¶јіцПЦБЛПВҪөЈ¬ёьЦШТӘөДКЗЖуТөХ®ИҜҫ»ИЪЧКіцПЦБЛНтТЪј¶өДЎ°Лъ·ҪЎұЎЈ 2017ДкХэКЗҫцІЯІгМбіцЎ°МбёЯЦұҪУИЪЧКұИАэЎұөДөЪТ»ДкЈ¬¶шФЪКөјКЦҙРР·ҪГжЈ¬ТФЦӨја»бОӘҙъұнөДУРЧЕёЯ¶ИХюЦОХҫО»әНХюЦОҙҘёРРФөДја№ЬІгЈ¬ФзҫНҙУЎ°ИҘёЬёЛЎұөДҪЗ¶ИҪ«Ў°МбёЯЦұҪУИЪЧКұИБРЎұЧціц№ӨЧчЦШөгЈ¬¶шІЙИЎБЛТ»ПөБРҫЯМеөДРР¶ҜЈ¬ұИИзIPOҙуА©ИЭЎўТшРРТөЎ°ИэИэЛДЎұХыАнТФј°НЖ¶ҜЧК№ЬРРТөРВ№жВдөШөИЎЈ ХвТвО¶ЧЕЈ¬РиТӘ¶Фја№ЬІгФЪ2017ДкОӘВдКөҫцІЯІгЎ°ҪрИЪ·юОсКөМеҫӯјГЎұЎўЎ°МбёЯЦұҪУИЪЧКұИАэЎұЎўЎ°ИҘёЬёЛЎұТӘЗу¶шЧцөДТ»ПөБР№ӨЧчФЪ2018ЧцТ»Р©ёДұдәНёДЙЖЈ¬·сФтЎ°МбёЯЦұҪУИЪЧКұИАэЎұТ»КВҪ«УРҝЙДЬјМРшФвУцЮПЮОЎЈҝјВЗөҪПа№Ш№ӨЧчФЪ2017Дк¶ФA№ЙУРІъЙъБЛТ»Р©І»ҫЎИзИЛТвЙхЦБГчПФёәГжөДУ°ПмЈ¬ЛщТФЈ¬Из№ыёДұдәНёДЙЖІ»·ўЙъЈ¬A№ЙОҙАҙөДФЛРРТІҝЙДЬН¬СщФвУцЮПЮОЎЈ»»СФЦ®Ј¬ФЪГ»УРҝҙөҪја№ЬКЦ·ЁіцПЦёДұдәНёДЙЖКұЈ¬¶ФA№ЙөДФЛРРУҰҪчЙчЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝ1ФВ12ИХЈ¬ЦР№ъИЛГсТшРР·ўІј2017ДкЙз»бИЪЧК№жДЈКэҫЭЎЈЛжәуЈ¬УРГҪМеИз»сЦБұҰ°г·ўіцЎ°ҫӘәфЎұЈ¬іЖКөМеИЪЧКіцПЦҙуұдҫЦЈ¬№ЙЖұИЪЧК№жДЈі¬№эБЛХ®ИҜИЪЧК№жДЈЎЈ

ЛдИ»ҙУКэҫЭЙПАҙЛөЈ¬ГҪМеөДХвТ»Ў°·ўПЦЎұГ»УРҙнЈ¬ө«І©ААСРҫҝФұИПОӘЈ¬НСАлЦШТӘұіҫ°өДКэҫЭ¶ФұИГ»УРТвТеЈ¬ЙхЦБИЭТЧ°СИЛҙшөҪЎ°ҝУАпЎұЎЈ¶ФУЪ№ЙЖұәНХ®ИҜИЪЧККэҫЭЈ¬іэБЛТӘҝҙөҪГҪМеЛщЦёіцөДРВПЦПуНвЈ¬ОТГЗёьТӘҝҙөҪЈә

1Ўў°ҙХХСлРРөДКэҫЭЈ¬°ьАЁ№ЙЖұИЪЧКәНХ®ИҜИЪЧКФЪДЪөДЦұҪУИЪЧКҫ»¶оФЪ2017ДкіцПЦБЛҫЮҙуөДЎ°О®ЛхЎұЎЈЖдұнПЦОӘЈ¬І»ҪцҪцБҪЦЦИЪЧК·ҪКҪөДДк¶ИН¬ұИ№жДЈ¶јіцПЦБЛПВҪөЈ¬ёьЦШТӘөДКЗЖуТөХ®ИҜҫ»ИЪЧКіцПЦБЛНтТЪј¶өДЎ°Лъ·ҪЎұЎЈХ®ИҜ·ўРРҙуБҝИЎПыіЙОӘ2017ДкЦР№ъХ®ИҜИЪЧКБмУтөДТ»ёцЦШТӘДк¶ИМШХчЎЈ

2Ўў2017ДкХэКЗҫцІЯІгМбіцЎ°МбёЯЦұҪУИЪЧКұИАэЎұөДөЪТ»ДкЈ¬¶шФЪКөјКЦҙРР·ҪГжЈ¬ТФЦӨја»бОӘҙъұнөДУРЧЕёЯ¶ИХюЦОХҫО»әНХюЦОҙҘёРРФөДја№ЬІгЈ¬ФзҫНҙУЎ°ИҘёЬёЛЎұөДҪЗ¶ИҪ«Ў°МбёЯЦұҪУИЪЧКұИБРЎұЧціц№ӨЧчЦШөгЈ¬¶шІЙИЎБЛТ»ПөБРҫЯМеөДРР¶ҜЈ¬ұИИзIPOҙуА©ИЭЎўТшРРТөЎ°ИэИэЛДЎұХыАнТФј°НЖ¶ҜЧК№ЬРРТөРВ№жВдөШөИЎЈ

УЙҙЛЈ¬2017Дк№ЙЖұИЪЧК№жДЈ¶ФХ®ИҜИЪЧК№жДЈөД10ДкЎ°КЧі¬ЎұЈ¬КөЦКЙПВъә¬ЧЕЎ°ЮПЮОЎұөДО¶өАЎЈХвТвО¶ЧЕЈ¬РиТӘ¶Фја№ЬІгФЪ2017ДкОӘВдКөҫцІЯІгЎ°ҪрИЪ·юОсКөМеҫӯјГЎұЎўЎ°МбёЯЦұҪУИЪЧКұИАэЎұЎўЎ°ИҘёЬёЛЎұТӘЗу¶шЧцөДТ»ПөБР№ӨЧчФЪ2018ЧцТ»Р©ёДұдәНёДЙЖЈ¬·сФтЎ°МбёЯЦұҪУИЪЧКұИАэЎұТ»КВҪ«УРҝЙДЬјМРшФвУцЮПЮОЈ¬A№ЙЧФЙнөДФЛРРТІҝЙДЬН¬СщИзҙЛЎЈ»»СФЦ®Ј¬ФЪГ»УРҝҙөҪја№ЬКЦ·ЁіцПЦёДұдәНёДЙЖКұЈ¬¶ФA№ЙөДФЛРРУҰҪчЙчЎЈ

Въә¬Ў°ЮПЮОЎұөДКөМеИЪЧКЎ°ҙуұдҫЦЎұ

ёщҫЭЦР№ъИЛГсТшРРөДКэҫЭЈ¬2017Дк·ЗҪрИЪЖуТөҫіДЪ№ЙЖұИЪЧК8734ТЪЈ¬ЖуТөХ®ИҜҫ»ИЪЧК4495ТЪЎЈБҪПа¶ФұИЈ¬2017ДкКөМеИЪЧКөДИ·іцПЦБЛ№ЙЖұИЪЧКі¬№эХ®ИҜИЪЧКөДЗйҝцЎЈө«ёьИ«ГжөДЗйҝцИзПВұнЛщКҫЈә

әЬГчПФЈ¬2017Дк№ЙЖұИЪЧК№жДЈ¶ФХ®ИҜИЪЧК№жДЈөД10ДкЎ°КЧі¬ЎұЈ¬КөЦКЙПВъә¬ЧЕЎ°ЮПЮОЎұөДО¶өАЎЈЖдұнПЦОӘЈ¬І»ҪцҪцБҪЦЦИЪЧК·ҪКҪөДДк¶ИН¬ұИ№жДЈ¶јіцПЦБЛПВҪөЈ¬ёьЦШТӘөДКЗЖуТөХ®ИҜҫ»ИЪЧКіцПЦБЛНтТЪј¶өДЎ°Лъ·ҪЎұЎЈ

ҙУја№ЬҪЗ¶ИҝҙХвЦЦЎ°ЮПЮОЎұ

2017Дк10ФВөДК®ҫЕҙуЙПЈ¬ҫцІЯІгГчИ·ЦёіцЈ¬МбёЯЦұҪУИЪЧКұИАэЎЈКВКөЙПЈ¬ФЪҙЛЦ®З°Ј¬ҪрИЪја№ЬІгҙУЎ°·юОсКөМеҫӯјГЎұЎўЎ°ИҘёЬёЛЎұөИІ»Н¬ҪЗ¶Иіц·ўЈ¬Х№ҝӘБЛНЖ¶ҜЦұҪУИЪЧКұИАэМбЙэөД№ӨЧчЎЈ

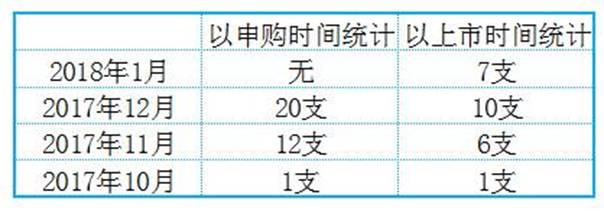

ЧФБхЦчПҜЦчіЦЦӨја»бТФАҙЈ¬ЦӨја»бТ»ЦұҪрИЪја№Ь»ъ№№ЦРХюЦОХҫО»әНХюЦОҙҘёРРФЧоёЯЧоЗҝөД»ъ№№ЎЈЧФ2016Дк7ФВЖрЈ¬ЦӨја»бҫНЖф¶ҜБЛIPOҙуА©ИЭЈ¬ҙЛә󲻶ϼУЛЩЈ¬ФЪ2016Дк12ФВ22ИХЦБ2017Дк5ФВ19ЖЪјдЈ¬A№ЙIPOЛЩ¶ИҙҙПВБЛУРA№ЙТФАҙөДАъК·Ц®ЧоЎӘЎӘФЪұЈіЦЕъОДТ»ЦЬ·ў·ЕТ»ҙОөДЗ°МбПВЈ¬ГҝМмЧоёЯ3Ц§РВ№ЙЙПКРЎЈ

ёщҫЭ2017Дк7ФВ26ИХЦӨја»б°м№«МьёұЦчИОАоёЦЎўЙПҪ»ЛщЧЬҫӯАн»ЖәмФӘЎўЦРЦӨРӯ»біӨЎўТшәУЦӨИҜ¶ӯКВіӨіВ№ІСЧөИҪУКЬСлКУЧЁМвІЙ·ГКұОКҙрЈ¬ЦӨја»бФЪ2017ДкНЖіцФЩИЪЧКРВХюәНјхіЦРВ№жөД»щҙЎ¶ҜБҰЈ¬ҫНКЗОӘБЛёшIPOіЈМ¬»ҜМṩМхјюЎЈ°ҙХвТ»ЛјВ·Ј¬ОТГЗЛЖәхіцҝЙТФПа2016Дк7ФВЦӨја»бРЮёДЦШҙуЧКІъЦШЧй№жФтЈ¬ЧчОӘёшIPOіЈМ¬»ҜЎ°ҝӘВ·ЎұөДТ»ПоЧјұё№ӨЧчЎЈЧЬЦ®Ј¬ОӘБЛIPOіЈМ¬»ҜЈ¬ЦӨја»бФЪ№жФт·ҪГжЎ°ҙу¶ҜёЙёкЎұЎЈЧоЦХЈ¬ФЪ2017ДкЈ¬A№ЙРВФцБЛ436јТРВ№ЙЈЁБнУРБҪјТГ»УР·ўРРРВ№ЙөДЎ°РВ№ЙЎұЈ©ЎЈ

іэҙЛХвНвЈ¬ЦӨја»бТІФЪ№эИҘөД2ДкЦРЈ¬МШұрКЗ2017ДкЈ¬ІЙИЎРн¶аЗҝја№ЬҙлК©Ј¬ҙтС№Ў°іҙРВЎўіҙРЎЎўіҙёЕДоЎұЎЈЖдЦРЎ°іҙРЎЎұөДТ»ёцЦШТӘ·ҪГжҫНКЗЎ°іҙҝЗЎұЈ¬¶шЎ°іҙҝЗЎұУлФЩИЪЧКәНЦШҙуЧКІъЦШЧйУРЧЕЦШҙуөД№ШПөЎЈКВКөЦӨГчЈ¬ЦӨја»бХв·ҪГжөД№ӨЧчТІУРГчПФіЙР§Ј¬И«ДкіэҪӯДПјОҪЭЎўЛі·бҝШ№ЙөИј«ёцұр·ўЙъБЛЦШҙуЧКІъЦШЧйөД№ЙЖұЈ¬ФЪЦШЧй·Ҫ°ё№«Іј»тЧКІъНкіЙЧўИләуіцПЦБЛ¶МЖЪөД№ЙјЫҙу·щЙПХЗНвЈ¬ҙу¶аКэ№«ІјБЛЦШҙуЧКІъЦШЧйөД№ЙЖұЈ¬Жд№ЙјЫФЪ·Ҫ°ё№«Іј»тЧКІъНкіЙЧўИлә󣬶јГ»УРіцПЦ¶МЖЪөД№ЙјЫҙу·щЙПХЗЈ¬ЖдЦР°ьАЁЧчОӘ№ъЖуёДёпДк¶ИөдРНөДЦР№ъБӘНЁЎЈҙу¶аКэ№«ІјБЛЦШҙуЧКІъЦШЧйөД№ЙЖұФЪёҙЕЖәуЈ¬РТФЛХЯҪцФЪёҙЕЖЦ®әуөД¶М¶М2Ўў3ёцҪ»ТЧИХЈ¬ЙхЦБ1ёцҪ»ТЧИХіцПЦ№эЙПХЗЈ¬Лжәу№ЙјЫөчН·ПтПВЈ¬ХвТІ°ьАЁЦР№ъБӘНЁЈ¬ЗТ№ЙјЫДҝЗ°өНУЪЦШЧйНЈЕЖЗ°өДјЫО»ЎЈФЪХвСщөДКҫ·¶Р§УҰПВЈ¬іЎДЪҙуМёЎ°іҙҝЗЎұЎўЎ°¶ДЦШЧйЎұөДПЦПу»щұҫЎ°ГрҫшЎұБЛЎЈ

өұИ»Ј¬ЦЖ¶ИәНја№Ь·ҪГжөДҙуҫЩҙлЈ¬ТІК№A№ЙөДФЩИЪЧКҪр¶оіцПЦГчПФПВҪөЈ¬ЧоЦХөјЦВФЪIPOИЪЧКҙҙРВёЯөДН¬КұЈ¬·ЗҪрИЪЖуТө№ЙЖұИЪЧКН¬ұИ·ҙ¶шПВҪөБЛ3682ТЪФӘЎЈ

БнНв»№УРТ»ёцПЦПуТэИЛ№ШЧўЎӘЎӘја№ЬІгТ»¶ИБҰНЖІўјУЛЩ·ўХ№өДA№ЙҝЙЧӘХ®Ј¬Жд·ўРРИИ¶ИәНҪ»ТЧИИ¶ИДҝЗ°ЛЖәх¶јФЪПВҪөЎЈ

ИзЙПұнЛщКҫЈ¬2017Дк12ФВЈ¬ЙПКРөДҝЙЧӘХ®Ц»УРөұФВЙк№әөДҝЙЧӘХ®өДТ»°лЈ¬¶шҪсДк1ФВЦБЗ°Ј¬Г»УРТ»Ц§ҝЙЧӘХ®ұ»°ІЕЕЙк№әЎЈ°ҙЎ¶ҫӯјГИХұЁЎ·өДНіјЖЈ¬ФЪ2017ДкТФАҙЙПКРөД25Ц»ҝЙЧӘХ®ЦРЈ¬ЙПКРКЧИХјҙёжЖЖ·ўөДОӘ7Ц»Ј¬ҫщОӘ2017Дк12ФВТФәуЙПКРҪ»ТЧЈ¬Хј12ФВЦБҪсҝЙЧӘХ®·ўРРКэБҝөД60%ЎЈҪШЦБҪсДк1ФВ9ИХКХЕМЈ¬ТАИ»УР9Ц»ҝЙЧӘХ®јЫёсөНУЪ·ўРРјЫЎЈЎ¶ҫӯјГИХұЁЎ·Г»УРМбөҪөДКЗЈ¬ЧФ11ФВКЧҙОіцПЦҝЙЧӘХ®ЙПКРІ»ҫГјҙЖЖ·ўәуЈ¬КРіЎ¶ФҝЙЧӘХ®өДЙк№әИИЗйөҪПЦФЪТСЎ°Т»ВдЗ§ХЙЎұБЛЎЈ

ХвЛөГчЈ¬ГжБЩКРіЎ¶ФҝЙЧӘХ®УГҪЕН¶ЖұөДПЦКөЈ¬ја№ЬІгТІІ»өГІ»ҝјВЗ¶ФҝЙЧӘХ®өДјУЛЩККҝЙ¶шЦ№ЎЈХв»тРнКЗТ»ЦЦ·ҙЛј°ЙЎЈ

Тшја»бФЪ2017Дк3Ўў4ФВБ¬·ўКэОДЈ¬ҝӘХ№Ў°ИэИэЛДЎұХы¶ЩЈ¬әЛРДҫНКЗЎ°ҙ©НёЎұЎўЎ°әП№жЎұТФј°ҙт»чУ°ЧУТшРРЎЈМШұрКЗ¶ФУ°ЧУТшРРөДҙт»чЈ¬ УГТшја»бЧоРВөДұнМ¬АҙЛөЈ¬ҫНКЗЎ°2017ДкЈ¬Тшја»бЧйЦҜҝӘХ№БЛЎ®ИэИэЛДК®ЎҜөИТ»ПөБРЧЁПоЦОАнРР¶ҜЈ¬ПВҙуБҰЖшХыЦОТшРРТөКРіЎВТПуЈ¬ИЎөГБЛҪЧ¶ОРФіЙР§ЎЈТшРРТөҫӯУӘ·ўХ№іКПЦіц»эј«ұд»ҜЈ¬ЧКҪр¶аІгЗ¶МЧЎўГӨДҝјУёЬёЛөИІ»№ж·¶РРОӘУРЛщКХБІЈ¬ҙҙРВТөОсіЦРш»Ш№йАнРФЎӯЎӯЎұ

ө«БнТ»·ҪГжЈ¬ЧФ2016Дк4јҫ¶ИЖрЈ¬Х®КРҝӘКјГФөНЎЈТшја»бөДЎ°ИэИэЛДЎұХы¶ЩК№Х®КРЎ°ИҘёЬёЛЎұІҪИлРВҪЧ¶ОЈ¬Н¬ЖЪЈ¬Х®КРЧЯРЬөД»щҙЎёсҫЦГ»УРЛҝәБКөЦКЙПөДёД№ЫЎЈ»ъ№№өДТ»ёц№ІК¶КЗЈ¬Ў°ИҘёЬёЛЎұХюІЯФЪҪөөН°ьАЁХ®ИҜКРіЎФЪДЪөДҪрИЪКРіЎБч¶ҜРФөДН¬КұЈ¬М§ёЯБЛҪрИЪКРіЎөДАыВКЛ®ЖҪЎЈЖдҪб№ыЦ®Т»Ј¬ҫНКЗХ®ИҜ·ўРРҙуБҝИЎПыіЙОӘ2017ДкЦР№ъХ®ИҜИЪЧКБмУтөДТ»ёцЦШТӘДк¶ИМШХчЈ¬ЖдјдЈ¬»№іцПЦБЛ·ўХ®іЙұҫУлҙыҝоіЙұҫө№№ТөДПЦПуЎЈ

ЧЫЙПҝЙТФҝҙөҪЈ¬ОӘКөПЦҫцІЯІг№ШУЪЎ°ҪрИЪ·юОсКөМеҫӯјГЎұЎўЎ°МбёЯЦұҪУИЪЧКұИАэЎұөИТ»ПөБРЦШТӘТӘЗуЈ¬ја№ЬІгФзРР¶ҜЎўФзВдКөЈ¬ЧцБЛТ»ПөБРКөКөФЪФЪөД№ӨЧчЎЈө«Н¬КұЈ¬јИіцПЦБЛ·ЗҪрИЪЖуТө№ЙЖұИЪЧКЧЬ¶оПВҪөТФј°ҝЙЧӘХ®·ўРРИИ¶ИәНКРіЎҪ»ТЧИИ¶ИЛ«ҪөЈ¬ТІіцПЦБЛХ®КРЧЯРЬЎўХ®ИҜ·ўРРҙуБҝИЎПыТФј°·ўХ®іЙұҫУлҙыҝоіЙұҫө№№ТЎЈ

Па№Шја№ЬРР¶ҜТІУ°ПмЧЕA№ЙФЛРР

ИзЙПЛщКцЈ¬ЦӨја»бФЪ№эИҘөД2ДкЦРЈ¬МШұрКЗ2017ДкЈ¬ҙуБҰМбі«ВтА¶іп№ЙЈ¬ҙтС№Ў°іҙРВЎўіҙРЎЎўіҙёЕДоЎұЎЈТӘҝҙөҪЈ¬ХвјИҙшАҙБЛЙПКц№ЙЖұИЪЧКЧЬ¶оөДДк¶ИН¬ұИПВҪөЈ¬ТІКЗ2017ДкA№ЙіцПЦГчПФЎ°¶ю°Л·Ц»ҜЎұЈЁёцұрКұјдЎ°Т»ҫЕ·Ц»ҜЎұЈ©өДТ»ёцЦШТӘФӯТтЎЈ

ОТГЗФЪ1ФВ11ИХЎ¶ҙуА©ИЭІфЛ®+ҙуА¶іп·ўБҰЈ¬ЧЬКРЦөҪцОўФц6%ЈәИфІ»ёДёпЈ¬A№ЙЙПЙэҝХјдІ»ҙуЈЎЎ·Т»ОДЦРЈ¬°ҙХХРВ»ӘЙзөДТӘЗуЈ¬ҙУЎ°КРЦөЎұөДҪЗ¶И¶Ф2017ДкA№ЙКРіЎҪшРРБЛАнҪвЎЈҪб№ы·ўПЦЈ¬ФЪҙуА©ИЭәНҙуА¶№ЙЙП·щЙПХЗөД№ІН¬ЧчУГПВЈ¬2017ДкA№ЙЧЬКРЦөЦ»ФцјУБЛ5.53%Ј¬Ф¶өНУЪ2016ДкН¬РВХюІЯ»·ҫіПВЈ¬A№ЙЧЬКРЦөөДұд»Ҝ·щ¶ИЈ¬¶ш2016ДкA№ЙЧЬКРЦөұд»ҜҙуөДТ»ёцЦШТӘТтЛШЈ¬ҝЦЕВ»№ТӘҝјВЗөұДкөДЎ°ИЫ¶ПЎұРРЗйМбЗ°ФТіцАҙөДЧЬКРЦөЙПЙэҝХјдЎЈ»»СФЦ®Ј¬ҙУКРЦөөДҪЗ¶ИАҙЛөЈ¬Зҝја№ЬХюІЯ¶ФA№ЙөДХэГжНЖ¶ҜР§№ыіКПЦіцГчПФөДұЯјКПВҪөЎЈ

БнТ»·ҪГжЈ¬ҙУКұјдЙПҝҙЈ¬ФЪТшја»б·ўОДҝӘХ№Ў°ИэИэЛДЎұХы¶ЩәуІ»ҫГЈ¬A№ЙіцПЦ2017Дк4-5ФВөД¶МЖЪІЁ¶ҜЈ¬Ждјдёц№ЙЎ°ЙБұАЎұТ»КұјдіЙОӘЎ°іЈМ¬ЎұЎЈЖдЦРЛдУРја№ЬРӯөчІ»БҰөДТтЛШЈ¬ТІКЗЎ°ИэИэЛДЎұХы¶ЩЧФЙн¶ФҪрИЪКРіЎБч¶ҜРФУ°ПмЛщҙшАҙөДјдҪУУ°ПмЎЈ

ЛщТФЈ¬ҪрИЪја№ЬІгҙУЎ°·юОсКөМеҫӯјГЎұЎўЎ°ИҘёЬёЛЎұөИІ»Н¬ҪЗ¶Иіц·ўЈ¬Х№ҝӘөДНЖ¶ҜЦұҪУИЪЧКұИАэМбЙэөД№ӨЧчЈ¬Т»Іҝ·ЦФЪҝН№ЫЙП¶ФA№ЙөДХэГжУ°ПміКПЦұЯјКПВҪөЈ¬БнТ»Іҝ·ЦФтіКПЦіцГчПФөДёәГжУ°ПмЎЈ

ҪбВЫ

ЧЫЙПЈ¬2017Дк№ЙЖұИЪЧК№жДЈ¶ФХ®ИҜИЪЧК№жДЈөД10ДкЎ°КЧі¬ЎұЈ¬КөЦКЙПВъә¬ЧЕЎ°ЮПЮОЎұөДО¶өАЎЈХвТвО¶ЧЕЈ¬РиТӘ¶Фја№ЬІгФЪ2017ДкОӘВдКөҫцІЯІгЎ°ҪрИЪ·юОсКөМеҫӯјГЎұЎўЎ°МбёЯЦұҪУИЪЧКұИАэЎұЎўЎ°ИҘёЬёЛЎұТӘЗу¶шЧцөДТ»ПөБР№ӨЧчФЪ2018ЧцТ»Р©ёДұдәНёДЙЖЈ¬·сФтЎ°МбёЯЦұҪУИЪЧКұИАэЎұТ»КВҪ«УРҝЙДЬјМРшФвУцЮПЮОЎЈҝјВЗөҪПа№Ш№ӨЧчФЪ2017Дк¶ФA№ЙУРІъЙъБЛТ»Р©І»ҫЎИзИЛТвЙхЦБГчПФёәГжөДУ°ПмЈ¬ЛщТФЈ¬Из№ыёДұдәНёДЙЖІ»·ўЙъЈ¬A№ЙОҙАҙөДФЛРРТІҝЙДЬН¬СщФвУцЮПЮОЎЈ»»СФЦ®Ј¬ФЪГ»УРҝҙөҪја№ЬКЦ·ЁіцПЦёДұдәНёДЙЖКұЈ¬¶ФA№ЙөДФЛРРУҰҪчЙчЎЈ

Ў°°СәГЖуТөБфФЪ№ъДЪЎұЈә·ўРРёДёпСПЦШЦНәуөДЧКұҫКРіЎЖҫЙ¶КөПЦРЎДҝұкЈҝ

ЎҫСРҫҝФұЎҝЈәСоІЁ

ҪбВЫЈә2017ДкЙз»бИЪЧККэҫЭҙУТ»ёцІаГжЛөГчЈ¬ЦӨја»бПл°СЎ°әГЖуТөБфФЪ№ъДЪЎұЈ¬ДС¶ИҝЦЕВІ»РЎЎЈ ¶шИз№ыҪ«КУТ°·ЕҙуЈ¬Ц§іЦЙПКцХвЦЦөЈРДөДТтЛШЛЖәхҫНёь¶аБЛЎЈЖ©ИзЈә 1Ўўја№ЬІгТ»·ҪГжЧнРДУлНЁ№эЗҝја№ЬҙҙФміцУлЦР№ъҫӯјГЧӘРНөДКөјКҪшіМІ»·ыөДЎ°јЫЦөН¶ЧКЎұРРЗйЈ¬БнТ»·ҪГжЈ¬ФЪIPOЦЖ¶ИөДәЛРДёДёп·ҪГжЈ¬Г»УРКөЦКөДҪшХ№Ј¬РВ¶ҜДЬЖуТөЙПКРA№ЙДСУЪЎ°КсөАЎұЎЈБҪ·ҪГжУЦТтЗҝја№Ь¶шұЛҙЛЗҝ»ҜЎЈХвК№өГA№Й¶ФУЪҫӯјГРВ¶ҜДЬАҙЛөЈ¬ПФөГФҪАҙФҪҪ©»ҜЎЈ 2ЎўГА№ЙЎўёЫ№ЙөИНвІҝҫәХщХЯөДҫәХщУЕКЖІ»¶ПА©ҙуЈ¬A№ЙұИұрИЛТСІ»ҪцҪцКЗЎ°Вэ°лЕДЎұөДОКМвЎЈҫЯМеАҙЛөЈ¬Т»·ҪГжЈ¬ГА№ЙЎўёЫ№ЙЧЯКЖГчПФЗҝУЪA№ЙЈ¬¶ФәГЖуТөөДОьТэБҰІ»ҝЙәцКУЈ»БнТ»·ҪГжЈ¬ГА№ЙөДЦЖ¶ИіЙКм¶ИЙПөДУЕКЖІ»ұШЛөЈ¬ёЫ№ЙЙПКРЦЖ¶ИөДёДёпДҝЗ°ХэИз»рИзЭұөДХ№ҝӘЈ¬МШұрРРХюЗшРРХюіӨ№ЩЧоҪьЗЧЧФОӘёЫ№ЙХҫМЁЈ¬ПЈНыФшҫӯТтЙПКР№жФт¶шАлёЫ№Й¶шИҘөД°ўАпЈ¬ЦШРВ»ШөҪёЫ№ЙЙПКРЎЈПа¶ФУҰөДЈ¬A№ЙФЪIPO·ҪГжЈ¬ҪцҪцЦ»КЗФЪПЦУРЦЖ¶ИәН·ўРРАнДо»щҙЎЦ®ЙПЈ¬јУҝмБЛРВ№Й·ўРРЈ¬ФЪ·ўРРЦЖ¶ИөДәЛРДАнДо·ҪГжЦБҪсІўГ»УРКөЦКРФөДН»ЖЖЈ¬IPOөДәЛРДёДёпКјЦХГ»УРВхІҪКөЦКРФөДТ»ІҪЎЈ

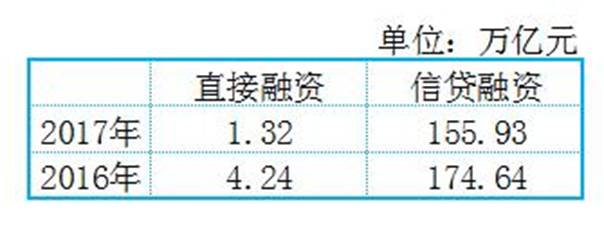

ЎҫІ©ААІЖҫӯСРұЁЎҝИзЙПОДЛщКцЈ¬ФЪҫцІЯІгМбіцЎ°МбёЯЦұҪУИЪЧКұИАэЎұөДөЪТ»ДкЈ¬°ьАЁЦӨја»бФЪДЪөДҪрИЪја№ЬІгЧцБЛҙуБҝ№ӨЧчЈ¬ө«№ЙЖұИЪЧКЧЬ¶оТФј°ЖуТөХ®ИҜҫ»ИЪЧК¶оН¬ұИ·ЦұрПВҪө3682ТЪәН2.55НтТЪЎЈ

КВКөЙПЈ¬Из№ыҪ«ЙПКцКэҫЭУлСлРРН¬ЖЪ№«ІјөД2017ДкРЕҙыКэҫЭҪбәПФЪТ»ЖрЈ¬ОТГЗ»бҝҙөҪЈәФЪҫцІЯІгМбіцЎ°МбёЯЦұҪУИЪЧКұИАэЎұөДөЪТ»ДкЈ¬2017ДкәН2016ДкТ»СщЦұҪУИЪЧК№жДЈФ¶РЎУЪРЕҙыИЪЧК№жДЈЈ¬ЗТБҪАаИЪЧКЦ®јдөДІоҫа·ҙ¶ш»№АӯҙуБЛЎЈ

УЙУЪЈ¬І©ААСРҫҝФұІ»Ҫы»ШПлЖрҙуФј1ЦЬЗ°Ј¬ЦӨја»бХЕЙч·еЦчПҜЦъАнФЪЧЯ·ГЦР№ШҙеКұЛөөДТ»ҫд»°ЈәЎ°°СәГЖуТөБфФЪ№ъДЪЎўИГәГЖуТөҫЎҝмЙПКРЎўИГИЪЧКХЯөГөҪёьҝм·ўХ№ЎўИГН¶ЧКХЯөГөҪёь¶а»ШұЁЈ¬УҰөұіЙОӘКРіЎёч·ҪЕ¬БҰЧ·ЗуөД№ІН¬ДҝұкЈ¬ОӘҪЁЙиЧКұҫКРіЎЗҝ№ъЧўИлВъВъХэДЬБҝЎЈЎұ

І©ААСРҫҝФұПлЛөөДКЗЈ¬2017ДкЙз»бИЪЧККэҫЭҙУТ»ёцІаГжЛөГчЈ¬ЦӨја»бПл°СЎ°әГЖуТөБфФЪ№ъДЪЎұЈ¬ДС¶ИҝЦЕВІ»РЎЎЈ

¶шИз№ыҪ«КУТ°·ЕҙуЈ¬Ц§іЦЙПКцХвЦЦөЈРДөДТтЛШЛЖәхҫНёь¶аБЛЎЈЖ©ИзЈә

1Ўўја№ЬІгТ»·ҪГжЧнРДУлНЁ№эЗҝја№ЬҙҙФміцУлЦР№ъҫӯјГЧӘРНөДКөјКҪшіМІ»·ыөДЎ°јЫЦөН¶ЧКЎұРРЗйЈ¬БнТ»·ҪГжЈ¬ФЪIPOЦЖ¶ИөДәЛРДёДёп·ҪГжЈ¬Г»УРКөЦКөДҪшХ№Ј¬РВ¶ҜДЬЖуТөЙПКРA№ЙДСУЪЎ°КсөАЎұЎЈБҪ·ҪГжУЦТтЗҝја№Ь¶шұЛҙЛЗҝ»ҜЎЈХвК№өГA№Й¶ФУЪҫӯјГРВ¶ҜДЬАҙЛөЈ¬ПФөГФҪАҙФҪҪ©»ҜЎЈ

2ЎўГА№ЙЎўёЫ№ЙөИНвІҝҫәХщХЯөДҫәХщУЕКЖІ»¶ПА©ҙуЈ¬A№ЙұИұрИЛТСІ»ҪцҪцКЗЎ°Вэ°лЕДЎұөДОКМвЎЈҫЯМеАҙЛөЈ¬Т»·ҪГжЈ¬ГА№ЙЎўёЫ№ЙЧЯКЖГчПФЗҝУЪA№ЙЈ¬¶ФәГЖуТөөДОьТэБҰІ»ҝЙәцКУЈ»БнТ»·ҪГжЈ¬ГА№ЙөДЦЖ¶ИіЙКм¶ИЙПөДУЕКЖІ»ұШЛөЈ¬ёЫ№ЙЙПКРЦЖ¶ИөДёДёпДҝЗ°ХэИз»рИзЭұөДХ№ҝӘЈ¬МШұрРРХюЗшРРХюіӨ№ЩЧоҪьЗЧЧФОӘёЫ№ЙХҫМЁЈ¬ПЈНыФшҫӯТтЙПКР№жФт¶шАлёЫ№Й¶шИҘөД°ўАпЈ¬ЦШРВ»ШөҪёЫ№ЙЙПКРЎЈПа¶ФУҰөДЈ¬A№ЙФЪIPO·ҪГжЈ¬ҪцҪцЦ»КЗФЪПЦУРЦЖ¶ИәН·ўРРАнДо»щҙЎЦ®ЙПЈ¬јУҝмБЛРВ№Й·ўРРЈ¬ФЪ·ўРРЦЖ¶ИөДәЛРДАнДо·ҪГжЦБҪсІўГ»УРКөЦКРФөДН»ЖЖЈ¬IPOөДәЛРДёДёпКјЦХГ»УРВхІҪКөЦКРФөДТ»ІҪЎЈ

№ӨЧчЧцБЛІ»ЙЩЈ¬ИЪЧКҪб№№І»ҪцГ»УРёДЙЖ·ҙ¶шІоҫаёьҙу

»Ш№Л2017ДкЈ¬°ьАЁЦӨја»бФЪДЪөДҪрИЪја№ЬІгЧцБЛҙуБҝ№ӨЧчЈ¬ТФМбёЯЦұҪУИЪЧКұИАэЎЈ

Т»·ҪГжЈ¬ЦӨја»бФЪ2016ДкРЮёДЦШҙуЧКІъЦШЧй№жФтөД»щҙЎЙПЈ¬РЮёДБЛФЩИЪЧК№жФтәНјхіЦ№жФтЈ¬»№ФЪ2017ДкҪ«IPOЛЩ¶ИјУөҪA№ЙАъК·ЙПөДЧоёЯөөО»ЎЈ

БнТ»·ҪГжЈ¬Тшја»бҙУ2017Дк3ФВЖрЈ¬НЖіцЎ°ИэИэЛДЎұХы¶ЩЎЈ°ҙХХЖдФЪ2018Дк1ФВ13ҫНҪшТ»ІҪЙо»ҜХыЦОТшРРТөКРіЎВТПуҙрјЗХЯОККұөДұнМ¬Ј¬ЖдДҝөДҫНКЗНЖ¶ҜРРТөЎ°әП№жЎұЎЈ¶шёьОӘЦШТӘөДКЗЈ¬ЖдЦёіцЈ¬Ў°І»КЗЧцҙуЧцЗҝТшРРТөЎЈЎұ»»СФЦ®Ј¬ҫНКЗФјКшТшРРТөөДА©ХЕЎЈХвКөјКЙПКЗҙУБнТ»ёц·ҪГжЈ¬ҙЩҪшЦұҪУИЪЧКөД·ўХ№ЎЈ

өЪИэЈ¬ҪрОИОҜЙиБўәуЈ¬ВнЙПНЖіцЧК№ЬРВ№жөДХчЗуТвјыёеЈ¬јУЛЩВдКөҪрИЪТөЎ°ИҘёЬёЛЎұЈ¬ХвКөјКЙПТІКЗө№ұЖХвёцБмУтөДЧКҪрЈ¬ёГ»ШТшРРұнДЪөД»ШұнДЪЈ¬ёГЧцН¶ЧКөДЧцН¶ЧКЎЈЛө°ЧБЛЈ¬ТІКЗҙУБнТ»ёц·ҪГжЈ¬ҙЩҪшЦұҪУИЪЧКөД·ўХ№ЎЈ

ө«КЗЈ¬ёщҫЭСлРР2017ДкЙз»бИЪЧККэҫЭЈ¬І©ААСРҫҝФұҪ«Ў°№ЙЖұИЪЧКЧЬ¶о+ЖуТөХ®ИҜҫ»ИЪЧК¶оЎұЧчОӘЦұҪУИЪЧКЈ¬Ҫ«Ў°¶ФКөМеҫӯјГ·ў·ЕөДИЛГсұТҙыҝоУа¶оЎұЧчОӘРЕҙыИЪЧКЈ¬·ЦұрөГөҪПВұнәНПВНјЈә

әЬГчПФЈ¬2017ДкәН2016ДкТ»СщЦұҪУИЪЧК№жДЈФ¶РЎУЪРЕҙыИЪЧК№жДЈЈ¬ЗТБҪАаИЪЧКЦ®јдөДІоҫаАӯҙуБЛЎЈ

УЙҙЛҝЙјыЈ¬°ьАЁЦӨја»бФЪДЪөДҪрИЪја№ЬІгЈ¬ЖдјИУРөДҙЩҪшЦұҪУИЪЧКөДЧцәГЈ¬КХР§ІўІ»ҙуЎЈ

ХэТтИзҙЛЈ¬ОТГЗЛөЈ¬2017ДкЙз»бИЪЧККэҫЭҙУТ»ёцІаГжЛөГчЈ¬ЦӨја»бПл°СЎ°әГЖуТөБфФЪ№ъДЪЎұЈ¬ДС¶ИҝЦЕВІ»РЎЎЈ

Зҝја№ЬУлIPOәЛРДёДёпЎ°НЈЦНЎұЦ®јдРОіЙБЛЛ«ПтЗҝ»Ҝ өјЦВA№ЙҪ©»Ҝ

2017ДкЈ¬ФЪёЯ¶ИЎ°ХюЦОХҫО»ЎұПВЈ¬A№ЙЗҝја№ЬөДёЯіұөьЖрЎЈУЙҙЛЈ¬ЕЙЙъөДТ»ёцЦШТӘЧКҪрБч¶Ҝ№жФтЈ¬ҫНКЗЎ°І»іҙёЕДоЎұЈ¬¶шТӘҙУЎ°ТөјЁЎұ»тЎ°ХюІЯЎұБҪ·ҪГжТФЎ°ұЬПХЛјО¬ЎұИҘЧцЧКҪрЎ°ұ§НЕЎұЎЈКРіЎіцПЦБЛЎ°¶ю°ЛЎұЙхЦБЎ°Т»ҫЕЎұ·Ц»ҜөДЎ°јЫЦөН¶ЧКЎұРРЗйЎЈө«ХвЦЦЎ°јЫЦөН¶ЧКЎұРРЗйЈ¬УлГА№ЙЎўёЫ№ЙУРЧЕГчПФөДІ»Н¬ЈәA№ЙЦРБмХЗөДЈ¬¶јІ»КЗҫӯјГРВ¶ҜДЬЖуТөЎЈГА№ЙЎўёЫ№ЙФтЎ°ҙъұнҫӯјГәНЙз»бОҙАҙ·ўХ№·ҪПтөДА¶іп№ЙұнПЦН»іцЎұЎЈ

И»¶шЈ¬»»ёцҪЗ¶ИАҙЛөЈ¬РОіЙЙПКцІ»Н¬өДТ»ёцФӯТтЈ¬ҫНКЗA№ЙГ»УРЎ°ҙъұнҫӯјГәНЙз»бОҙАҙ·ўХ№·ҪПтөДА¶іп№ЙЎұЎЈХвУлA№ЙIPOёДёпөДЦНәуУРЧЕЦШҙу№ШПөЎЈ

ЦР№ъИЛГсҙуС§ёұРЈіӨЎўҪрИЪУлЦӨИҜСРҫҝЛщЛщіӨОвПюЗуФЪөЪ¶юК®¶юҪмЦР№ъЧКұҫКРіЎВЫМіЙПЦёіцЈә

ОТГЗПЦФЪАл№ъјКҪрИЪЦРРДөДДҝұк»№КЗУРәЬҙуөДІоҫаЈ¬ЗТІ»ЛөОТГЗГ»УРНкИ«ҝӘ·ЕЈ¬ОТГЗФЪТ»Р©УІјю·ҪГжЈ¬ФЪТ»Р©АнДо·ҪГжКЗРиТӘёДёпәНөчХыөДЎЈ

ОТГЗҫӯіЈФЪЙуәЛ·ўРРЙПКРЎўФЪЦЖ¶ЁЙПКРЖуТөұкЧјөДКұәтЈ¬°СУҜАы·ЕФЪөЪТ»О»Ј¬УҜАыФҪ·бәсФҪәГЈ¬Т»¶ЁФЪЙПКРЙПХјУЕЎЈ

Из°ўАп°Н°НәНМЪС¶өДФзЖЪЈ¬»щұҫЙПҝҙІ»іцАҙЛьУР¶аЙЩЧКІъЎўУҜАыЈ¬УРөДЦ»УРПл·ЁЎў¶ФОҙАҙЙз»бөДТ»ёцјб¶ЁөД°СОХЈ¬ХвҫНЙжј°өҪОТГЗХыёцАнДоТӘ·ўЙъұд»ҜЎЈ

ТІҫНКЗЛөЈ¬IPOәЛРДёДёпГ»УРН»ЖЖЈ¬К№өГ2017ДкA№ЙЙПСЭБЛУл№ъјКЙПЖдЛьКРіЎЎўУлЦР№ъҫӯјГЧӘРНөДКөјКҪшіМІ»·ыөДЎ°јЫЦөН¶ЧКЎұРРЗйЎЈ

·ҙ№эАҙҝҙЈ¬A№ЙөұЗ°ХвЦЦУлЦР№ъҫӯјГЧӘРНөДКөјКҪшіМІ»·ыөДЎ°јЫЦөН¶ЧКЎұРРЗйЈ¬КөјКЙПЈ¬ТІК№өГA№Й¶ФРВ¶ҜДЬЖуТөИұ·ҰОьТэБҰЈ¬јИұгГ»УРЙПКРЦЖ¶ИөДХП°ӯЈ¬РВҫӯјГЖуТөҝЦЕВТІ»бТтОӘ№АЦөФӨЖЪІ»ИзёЫ№ЙәНГА№ЙЈ¬¶ш·ЕЖъФЪA№ЙЙПКРЎЈ

ТтҙЛЈ¬ја№ЬІгТ»·ҪГжЧнРДУлНЁ№эЗҝја№ЬҙҙФміцУлЦР№ъҫӯјГЧӘРНөДКөјКҪшіМІ»·ыөДЎ°јЫЦөН¶ЧКЎұРРЗйЈ¬БнТ»·ҪГжЈ¬ФЪIPOЦЖ¶ИөДәЛРДёДёп·ҪГжЈ¬Г»УРКөЦКөДҪшХ№Ј¬РВ¶ҜДЬЖуТөЙПКРA№ЙДСУЪЎ°КсөАЎұЎЈБҪ·ҪГжУЦТтЗҝја№Ь¶шұЛҙЛЗҝ»ҜЎЈХвК№өГA№Й¶ФУЪҫӯјГРВ¶ҜДЬАҙЛөЈ¬ПФөГФҪАҙФҪҪ©»ҜЎЈ

НвІҝҫәХщХЯІ»¶ПА©ҙуҫәХщУЕКЖ

ИХЗ°Ј¬РВ»ӘЙз·ўұнЎ¶2017ЈәПгёЫЧКұҫКРіЎРВЖшПуЎ·Т»ОДЈ¬ЖдЦРРҙөҪЈә

Ў°ФЪјёҙОН»ЖЖРФРРЗйЦРЈ¬ҙъұнҫӯјГәНЙз»бОҙАҙ·ўХ№·ҪПтөДА¶іп№ЙұнПЦН»іцЈ¬УИТФёЯРВҝЖјј№ЙОӘҙъұнЎЈЎұ

Ў°2017ДкЈ¬ПгёЫ№ЙКРЖф¶ҜБЛҪьАҙДкЧоЦШҙуөДТ»ҙОЙПКРёДёпЈ¬Ҫ«ФЪЎ¶Цч°е№жФтЎ·ЦРРВФцБҪёцХВҪЪЈ¬ұгАыРВРЛІъТөј°ҙҙРВРН№«ЛҫАҙёЫЙПКРЎЈХвКЗПгёЫФЪРВҫӯјГТэБм·ўХ№ІўРОіЙН¶ЧКНЭөШөДРОКЖПВЧціцөДУлКұҫгҪшөДёДұдЎЈЎұ

І»ҪцҪцКЗёЫ№ЙЈ¬ГА№ЙН¬СщҝЙИҰҝЙөгЎЈТ»·ҪГжЈ¬ФЪХыМеРРЗй·ҪГжЈ¬әНёЫ№ЙТ»СщЈ¬ГА№ЙЎ°ФЪјёҙОН»ЖЖРФРРЗйЦРЈ¬ҙъұнҫӯјГәНЙз»бОҙАҙ·ўХ№·ҪПтөДА¶іп№ЙұнПЦН»іцЎұЈ¬ЖдЦРАҙЧФЦР№ъөД°ўАп°Н°НЧціцБЛҫЮҙуөД№ұПЧЎЈБнТ»·ҪГжЈ¬ЖҫҪи·ўРРЦЖ¶ИөДҝӘ·ЕРФЈ¬№ъДЪІ»ЙЩҙъұнРВҫӯјГЎўРВДЈКҪөДЖуТөТІ·Ч·ЧҝзәЈФҪСуөДЈ¬З°НщГА№ъЧКұҫКРіЎЙПКРЎЈ

ПаҪП¶шСФЈ¬2017ДкөДA№ЙЈ¬Т»·ҪГжГ»УРіцПЦКРіЎ№«ИПөДёЯРВҝЖјј№ЙА¶іп№ЙЈЁҝЖҙуС¶·Й№ЙјЫЛдҙҙРВёЯЈ¬ө«КЬөҪБЛС§ҪзәНРРТөДЪөД№«ҝӘЦКТЙЈ¬ДССФёЯҝЖјјА¶іпЎЈЈ©БмХЗөДҙуРРЗйЈ¬БнТ»·ҪГжСЫХцХцҝҙЧЕФДОДјҜНЕЎўЦЪ°ІұЈПХФЪёЫ№Йі¬ДјЙПКРЎў№ЙјЫҙҙРВёЯЎЈЛдИ»ИӨөкөИФЪГА№Йі¬ДјЙПКРЈ¬ө«№ЙјЫЧщБЛЎ°№эЙҪіөЎұЈ¬ө«І»ҝЙ·сИПЈ¬ЖуТөіЙ№ҰНкіЙБЛЦұҪУИЪЧКЎЈ

ЦӨја»бёұЦчПҜҪӘСу1ФВ15ИХұнКҫЈ¬Ҫ«°С·ўХ№ЦұҪУИЪЧКМШұрКЗ№ЙИЁИЪЧК·ЕФЪН»іцО»ЦГЈ¬НШХ№¶аІгҙОЎў¶аФӘ»ҜЎў»ҘІ№РН№ЙИЁИЪЧКЗюөАЎЈ·ў»УЧКұҫКРіЎФЪІў№әЦШЧйЦРөДЦчЗюөАЧчУГЈ¬№ДАшЦ§іЦ»щУЪІъТөХыәПөДІў№әЦШЧйЎЈҪ«Йо»ҜЦч°еЎўЦРРЎ°еЎўҙҙТө°еёДёпЈ¬НкЙЖРВИэ°е·ЦІгәНІоТм»Ҝ·ўРРҪ»ТЧЦЖ¶ИЈ¬»эј«№ж·¶·ўХ№МмК№Н¶ЧКЎўҙҙТөН¶ЧКөИЛҪДј№ЙИЁН¶ЧКЎЈҙҙРВЦЖ¶И°ІЕЕЈ¬јУҙу¶Ф·ыәП№ъјТ·ўХ№ХҪВФЎўҫЯУРәЛРДҫәХщБҰөДёЯРВјјКхЖуТөәНРВҫӯјГРВІъТөөДЦ§іЦБҰ¶ИЎЈ

КВКөЙПЈ¬ЧФИҘДк11ФВТФАҙЈ¬ЦӨја»бёЯІгөД¶аҙО№«ҝӘҪІ»°ЦРЈ¬¶јұнМ¬БЛАаЛЖөДМ¬¶ИЈ¬ө«ФЪЙжј°ОвПюЗуЛщЦёөДәЛРДОКМв·ҪГжЈ¬КөЦКРФҫЩҙлТ»ЖріЩіЩГ»УР№«ҝӘЎЈ

ЛдИ»A№ЙФЪ2017ДкЙПКР·ўРРБЛ436Ц§РВ№ЙЈ¬ө«ҙҙТө°еЙПКРҪ»ТЧөДРВ№ЙУР141Ц§Ј¬ЦРРЎ°еУР81Ц§Ј¬јҙұгХвР©№«ЛҫИ«ІҝУлЙПКц№ЩГҪҫӯіЈұЁөАөДЎ°РВ¶ҜДЬЎұБмУтҪфГЬПа№ШЈ¬A№ЙөДРВФцЎ°РВ¶ҜДЬЎұЙПКР№«ЛҫТІЦ»ХјЧЬМеРВФцБҝөДТ»°лЎЈ

ҙЛНвЈ¬°ҙХХЦӨја»бПа№ШёәФрИЛөДЛө·ЁЈ¬2016ДкіхЦБ2017Дк10ФВөЧЈ¬РВЙПКР605јТЙПКР№«ЛҫЦРУРёЯРВјјКхЖуТө495јТЈ¬ХјұИҙп82%ЎЈө«ПкПё·ЦОцХв495јТ№«ЛҫЛщҙҰРРТөәНТөОсҝЙЦӘЈ¬УлЙПКц№ЩГҪҫӯіЈұЁөАөДЎ°РВ¶ҜДЬЎұБмУтҪфГЬПа№ШЗТУРПа№ШКРіЎҫәХщБҰөДЖуТөЈ¬Г»УРі¬№э60јТЎЈ

»»СФЦ®Ј¬Из2018Дк1ФВ4ИХөДЎ¶ОӘКІГҙA№ЙГ»УРРОіЙЎ°№әВтРВ¶ҜДЬЎұөДРВКұҙъАЛіұЈҝЎ·Т»ОДЛщЦёіцөДЈ¬2016ДкТФАҙЈ¬ЛдИ»БхЦчПҜБмөјПВөДЦӨја»бЈ¬ФЪЗҝја№ЬөИ·ҪГжИЎөГБЛәЬҙуөДіЙјЁЈ¬іЙОӘҪрИЪја№ЬБмУтөДұнВКЈ¬ө«ТЕә¶өДКЗЈ¬A№ЙНЁ№эХвБҪДкөДЗҝја№ЬТФј°ЦЖ¶ИёД

·ўұнУЪ 2018-1-17 08:57:47

·ўұнУЪ 2018-1-17 08:57:47