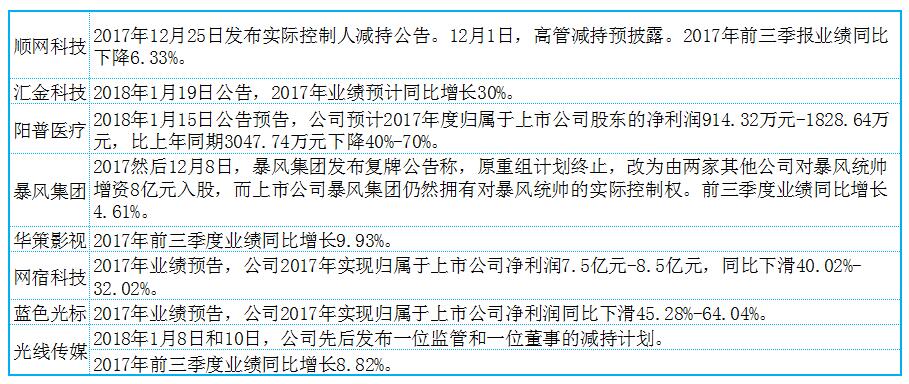

Ў¶11Б¬СфУЦ7Б¬СфәуЈ¬І©ААКЧПҜҫӯјГС§јТКЗФхГҙҝҙәуКРөДЈҝЎ·:ХвВЦРРЗйЈ¬ОТКЗТФ·ЕЖъөДСЎФсАҙГж¶ФГҝМмөДУХ»уЈ¬Т»ЦұјбКШөҪҪсМмЈ¬ҪсМмОТИФҫНСЎФс·ЕЖъЎЈГ»УРКІГҙІ»ДЬКН»іөДЈ¬ЦБЙЩҙУИҘДк11ФВЦРС®·ўіцНЛіціӨПЯИлКРәуЈ¬ЦБЙЩ№жұЬБЛ3400өҪ3200өгөДұ©өшЎЈ ҪсДкТФАҙөДРРЗйГ»УРҝҙ¶®Ј¬ҪцҙъұнОТ¶ФҙЛГ»УРРЕРДЈ¬ҫцІ»ЗҝЧцЈ¬ХвКЗФӯФтЈ¬ТІКЗёцИЛөДСЎФсЎЈГҝёцИЛ¶јУРІОУлИЁЈ¬І»Н¬ИЛТІУРІ»Н¬өДСЎФсИЁЎЈКбАнөұЗ°РРЗйСЭТпМШөгЈ¬НёКУОҙАҙ»ъ»бЈ¬ОТИПОӘЈә өЪТ»Ј¬АЦКУёҙЕЖөшНЈЈ¬І»ҪцГ»УРЧи¶ПҙҙТө°е·ҙ¶шҙуХЗ2%ТФЙПЈ¬І»ТвО¶ЧЕХжөДИИөгФЪЙўҝӘЈ¬өұЗ°РРЗйөДМШөгИФКЗј«¶Лұ§НЕЎўДұЗуөН№АЦөЎўҙуБчБҝөД№ЙЖұЎЈ өЪ¶юЈ¬әуГж»№УРДДР©·ыәПМхјюөД°еҝйЈҝХвВЦРРЗйөД»№УРТ»ёцМШөгЈ¬ҫНКЗТСЖф¶ҜөД°еҝйПФПЦЎ°ЖҪМЁ»ҜМбЙэУлВЦ¶ҜЎұЈ¬¶шІ»КЗХЗЙПИҘөДұ»әуАҙХЯС№ПВИҘҙУҙЛІ»ХЗЈ¬ТшРРј°ЦЬЖЪ№Й¶јМеПЦРРЗйГ»НкЎЈҙУЦч°еҪІЈ¬іӨПЯЦРөзБҰЦөөГ№ШЧўЈ¬ҙУҙҙТө°еҪІЈ¬ҫь№ӨЎўОД»ҜТІКфі¬өН№АЦөЎЈ¶ш№ъЖуёДёпУЦУРЦШҙуөДРВ¶ҜПтЈ¬ҙЛЗ°ёДёпН»ЖЖіЯ¶ИЧоҙуЎўЧоұ»КРіЎИПҝЙөДЦР№ъБӘНЁЈ¬јшУЪҪьЖЪУЦУРРВөДёДёп¶ҜЧчЈ¬ҙуёЕВКИФ»бКЗ№ъёДөДБъН·ЎЈ ЦБУЪҙҙТө°еЈ¬І©ААСРҫҝФұ°ШЛ«ИПОӘЈ¬Ў¶Ц»ТӘЎ°ХҪВФРФҝҙәГҙҙТө°еЎұөДВЯјӯұ»ИПҝЙЈ¬Ф¶ұИҫАҪб¶МПЯВЦ¶ҜёьЦШТӘЈЎЎ·ЛдИ»ҙҙТө°еФЪ№эИҘИэМмУРБҪМмФЪҙуХЗЎўХЗБЛ5%Ј¬ө«І©ААСРҫҝФұ·ЗіЈЗеіюЈ¬ПаұИ»ъ№№ј°ҙуЧКҪрДҝЗ°ФЪА¶іпЙПҫЯУРөДТ»¶ЁРЕРД№ІК¶Ј¬өұЗ°КРіЎ¶ФТСҫӯөшБЛБҪДк¶аөДҙҙТө°еЈ¬ҪсДкДЬ·сҙтёц·ӯЙнХМЈЁПаұИ2017ДкУРёьәГөДұнПЦЈ©Ј¬ЙхЦБНкіЙҙУА¶іпөҪіЙіӨөД·зёсЧӘ»»Ј¬·ЦЖзТАИ»·ЗіЈҙуЎЈ ОТГЗИПН¬Ј¬¶МПЯҝҙЈ¬ҙҙТө°еИФИ»І»ҫЯұёХыМеРФ»ъ»бЈ¬ЦБУЪ·зёсЧӘ»»ДЬ·сНкіЙЈ¬ёьКЗРиТӘёь¶аёцҪ»ТЧИХөД·ҙёҙИ·ИП№ЫІмЎЈТтОӘЎ¶Ў°ХҪВФҝҙ¶аЎұҙҙТө°еВЯјӯУлЎ°¶МПЯЧКҪрЖ«әГІ»ХГЎұЈ¬ИФКЗЖдөұЗ°әЛРДГ¬¶ЬЈЎЎ·ЎЈҙЛНвЈ¬Ў¶АЦКУөшНЈө«ҙҙТө°еТАҫЙҙуХЗЈ¬ІўІ»ДЬЛөГчХвҫНКЗЎ°СҘЧУВдөШЎұЈЎЎ·Ј¬Жд¶ФЖдЛыЦо¶аҫЯУРАаЛЖРОКҪ·иіҙёЕДоЈЁұИИзЗшҝйБҙЎўИЛ№ӨЦЗДЬЈ©Ј¬Ц»КЗОКМвГ»УРАЦКУДЗГҙСПЦШөДТ»ҙуЕъҙҙТө°еёц№ЙЈ¬ёәГжІОХХЧчУГЈ¬ИФІ»ДЬәцКУЈЎЎӘЎӘ јҙЈ¬¶МЦРПЯРиТӘҫҜМиҝЙДЬ·ўЙъөДЗйҝцКЗЈ¬ИзЧКҪрТ»ЦұТФЎ°ЙРОҙјыөЧЎўі¬өш·ҙөҜЎұөДРДМ¬¶ФҙҙТө°еЎ°ҙтТ»З№ЎұҫНЦШРВ»ШөҪА¶іпЈ¬И»әуАдВдТ»¶ОКұјдәуФЩіиРТПВИ»әуУЦ¶ӘЖъЎЈДЗГҙҙҙТө°еХжХэИЎҙъА¶іпіЙОӘРВЖмЦДҝЦЕВҫН»бЖД¶аЦЬХЫЈ¬РиТӘҪПіӨКұјдөДАӯҫвЎўРиТӘёь¶аөДАыәГіЦРшҙМјӨЈ¬ЙхЦБХжөДТӘФЩөшТ»¶ОЦ®әуЈ¬ІЕДЬИЎөГёь¶аҝҙХЗ№ІК¶ЎЈ І»№эЈ¬І»Н¬УЪҙуІҝ·Ц»ъ№№өДЖпЗҪРДМ¬өДКЗЈ¬°ШЛ«ПИЙъИПОӘЈ¬І»№Ь¶МПЯөДҙҙТө°е·ҙөҜКЗ·сФЪҪсИХЎўГчИХТФј°ОҙАҙөД¶МПЯДЬ·сіЦРшЈ¬ОТёьЗҝөчөДКЗЈ¬ҙУ(19ҙуЎўЦРСлҫӯјГ№ӨЧч»бТйЎў¶аҙОЙоёД»бТй)ЧФЙП¶шПВөДХюІЯҙуЗчКЖЙПЈ¬ҙУАъК·¶ЁВЙЈЁЎ°·зёсІ»¶ПВЦ¶ҜЎұКЗІ»ұдөД№жВЙЈ©АҙҝҙЈ¬ХыМеЙПҪсДкЦРРЎҙҙұнПЦҙуёЕВК»бұИ2017ДкәГәЬ¶аЈЎПЦФЪҫш¶ФКЗУҰёГҝҙәГҙҙТө°еФЪ2018ДкөД»ъ»бГжЈ¬ХэИзІҝ·Ц»ъ№№Ў°ХҪВФРФҝҙәГҙҙТө°еЎұөДАаЛЖұнКцЎЈ І»ҝЙ·сИПЈ¬ХвЖдЦРОЮ·ЁұЬГвҙжФЪІ»РЎөДЎ°¶ДЎұөДіЙ·ЦЈ¬ө«Из№ыХвЦЦҙу·ҪПтЎўЗчКЖөДЕР¶ПОҙАҙұ»СйЦӨКЗ¶ФөДЎЈДЗГҙЈ¬јҙұгҝЙДЬФЪ¶МПЯИФИ»»бФвУцТ»Р©КұјдәНЧКҪріЙұҫөДје°ҫЈ¬ө«ЛьТІұЬГвБЛ№эУЪҫАҪбУЪ¶МПЯІ©ЮДЈ¬¶шәЬИЭТЧ¶ӘөфіпВл»тХЯМ§ЙэЧФјәіЦУРіпВліЙұҫөД·зПХЈ¬¶шОТИПОӘКӨВККЗІ»РЎөДЎЈ ЛщТФЈ¬Н¶ЧКХЯРиТӘҝјВЗөДКЗЈ¬ДгёьЖ«әГУЪІ©¶МПЯКХТжЈЁ»тХЯЛөЈ¬УРГ»УРХвёцКөБҰЈҝЈ©Ј¬»№КЗёьФёТвЧ¬ИЎТ»ёцҙуЗчКЖЙПөДАыІоЈҝПФИ»Ј¬Из№ыәуХЯКөПЦБЛЈ¬¶Ф¶аКэН¶ЧКХЯ¶шСФЈ¬КЗТ»ЦЦЗбЛЙјУУдҝмЧ¬ҙуЗ®өДІЩЧч·ҪКҪЎӘЎӘөұИ»Ј¬·зПХТІКЗЈ¬Из№ыЗчКЖГ»УРКөПЦ»тІ»ИзФӨЖЪЈЁВЯјӯ»№РиҪбәПРРОӘҪрИЪС§өД·ҙЙнРФСйЦӨЈ©Ј¬ДгҫНПа¶ФК§ИҘБЛ¶МПЯІ©ЮДөД»ъ»бЎЈХвКЗБҪЦЦІ»Н¬Ж«әГөДИЎПтЈ¬ёчЧФУРөГУРК§ЎЈ

КЧПҜКУөг КЧПҜКУөг

11Б¬СфУЦ7Б¬СфәуЈ¬І©ААКЧПҜҫӯјГС§јТКЗФхГҙҝҙәуКРөДЈҝ

ЎҫСРҫҝФұЎҝЈәІ©ААКЧПҜҫӯјГС§јТАоәкНјЎўСРҫҝФұ °ШЛ«

І©ААКЧПҜҫӯјГС§јТАоәкНјПИЙъЦёіцЈ¬ХвВЦРРЗйЈ¬ОТКЗТФ·ЕЖъөДСЎФсАҙГж¶ФГҝМмөДУХ»уЈ¬Т»ЦұјбКШөҪҪсМмЈ¬ҪсМмОТИФҫНСЎФс·ЕЖъЎЈГ»УРКІГҙІ»ДЬКН»іөДЈ¬ЦБЙЩҙУИҘДк11ФВЦРС®·ўіцНЛіціӨПЯИлКРәуЈ¬ЦБЙЩ№жұЬБЛ3400өҪ3200өгөДұ©өшЎЈ ҪсДкТФАҙөДРРЗйГ»УРҝҙ¶®Ј¬ҪцҙъұнОТ¶ФҙЛГ»УРРЕРДЈ¬ҫцІ»ЗҝЧцЈ¬ХвКЗФӯФтЈ¬ТІКЗёцИЛөДСЎФсЎЈГҝёцИЛ¶јУРІОУлИЁЈ¬І»Н¬ИЛТІУРІ»Н¬өДСЎФсИЁЎЈ өЪТ»Ј¬АЦКУёҙЕЖөшНЈЈ¬І»ҪцГ»УРЧи¶ПҙҙТө°е·ҙ¶шҙуХЗ2%ТФЙПЈ¬І»ТвО¶ЧЕХжөДИИөгФЪЙўҝӘЈ¬өұЗ°РРЗйөДМШөгИФКЗј«¶Лұ§НЕЎўДұЗуөН№АЦөЎўҙуБчБҝөД№ЙЖұЎЈ өЪ¶юЈ¬әуГж»№УРДДР©·ыәПМхјюөД°еҝйЈҝХвВЦРРЗйөД»№УРТ»ёцМШөгЈ¬ҫНКЗТСЖф¶ҜөД°еҝйПФПЦЎ°ЖҪМЁ»ҜМбЙэУлВЦ¶ҜЎұЈ¬¶шІ»КЗХЗЙПИҘөДұ»әуАҙХЯС№ПВИҘҙУҙЛІ»ХЗЈ¬ТшРРј°ЦЬЖЪ№Й¶јМеПЦРРЗйГ»НкЎЈҙУЦч°еҪІЈ¬іӨПЯЦРөзБҰЦөөГ№ШЧўЈ¬ҙУҙҙТө°еҪІЈ¬ҫь№ӨЎўОД»ҜТІКфі¬өН№АЦөЎЈ¶ш№ъЖуёДёпУЦУРЦШҙуөДРВ¶ҜПтЈ¬ҙЛЗ°ёДёпН»ЖЖіЯ¶ИЧоҙуЎўЧоұ»КРіЎИПҝЙөДЦР№ъБӘНЁЈ¬јшУЪҪьЖЪУЦУРРВөДёДёп¶ҜЧчЈ¬ҙуёЕВКИФ»бКЗ№ъёДөДБъН·ЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝРРЗйХЗөҪПЦФЪЈ¬ПаРЕәЬ¶аН¶ЧКХЯ¶јёРөҪА§»уЈәЛЖәхЦ»УРЧКҪрЖ«әГЈЁұ§НЕФЪТөјЁА¶іпЙПЈ¬Еј¶ыөҪҙҙТө°еИҘІеТ»ёЛЧУЈ©Ј¬ө«ІўГ»УРТ»ёцұИҪПҫЯУРід·ЦәПАнј°ҫЯУР№ІК¶өДЙПХЗВЯјӯЎӘЎӘҙУХюІЯәНБч¶ҜРФҫЦГжҝҙЈ¬УлКРіЎИИөгКЗұіАлөДЎЈ І©ААКЧПҜҫӯјГС§јТАоәкНјПИЙъЦёіцЈ¬ХвВЦРРЗйЈ¬ОТКЗТФ·ЕЖъөДСЎФсАҙГж¶ФГҝМмөДУХ»уЈ¬Т»ЦұјбКШөҪҪсМмЈ¬ҪсМмОТИФҫНСЎФс·ЕЖъЎЈГ»УРКІГҙІ»ДЬКН»іөДЈ¬ЦБЙЩҙУИҘДк11ФВЦРС®·ўіцНЛіціӨПЯИлКРәуЈ¬ЦБЙЩ№жұЬБЛ3400өҪ3200өгөДұ©өшЎЈ ҪсДкТФАҙөДРРЗйГ»УРҝҙ¶®Ј¬ҪцҙъұнОТ¶ФҙЛГ»УРРЕРДЈ¬ҫцІ»ЗҝЧцЈ¬ХвКЗФӯФтЈ¬ТІКЗёцИЛөДСЎФсЎЈГҝёцИЛ¶јУРІОУлИЁЈ¬І»Н¬ИЛТІУРІ»Н¬өДСЎФсИЁЎЈ ЦБЙЩТшРРИҘұнНвЎўИҜЙМИҘИЪЧКЈ¬ө«ёцёцХЗЙПБЛМмЈ¬ХвІ»ДЬөИН¬ИҘДкГәёЦИҘІъДЬЈ¬КРіЎИФҫЙСУРш№ЙјЫөД°ІИ«ұЯјКФЪХТС°Жрұ¬өгЈ¬¶шҫЭПа№ШКэҫЭНіјЖЈ¬Ў°№ъјТ¶УЎұөД»щҪрІЦО»ТСҪөөҪ20%Ј¬І»ҪцНкіЙБЛ2015ДкөДЎ°ҫИФЦЎұЈ¬ТІёш№ъјТҙшАҙөД500¶аТЪөДАыИуЈ¬ХвР©¶јКЗҪЁБўФЪ2017Дк№гҙуЦРРЎН¶ЧКХЯҫЮҝчЙПЎЈФё¶Д·юКдЈ¬І»Фё¶ДАнөұК§ИҘХвВЦРРЗйөД»ъ»бКХТжЎЈ ИГОТГЗКбАнТ»ПВЈ¬өұЗ°РРЗйСЭТеөДМШөгЈ¬ТФұгНёКУОҙАҙөД»ъ»бЈә өЪТ»ёцОКМвЈәАЦКУёҙЕЖөшНЈЈ¬І»ҪцГ»УРЧи¶ПҙҙТө°е·ҙ¶шҙуХЗ2%ТФЙПЈ¬КЗ·сХжөДИИөгФЪЙўҝӘЈ¬ХыМеКРіЎөД»ъ»бАҙБЩЈҝ ОТөДҙр°ёКЗ·с¶ЁөДЈ¬АнУЙҫНКЗЧКҪ𹩸шГжИФІ»ЧгТФІъЙъ2015ДкөДЖХұйРФРРЗйЎЈөұЗ°РРЗйөДМШөгИФКЗј«¶Лұ§НЕЎўДұЗуөН№АЦөЎўҙуБчБҝөД№ЙЖұЎЈХвТ»ВЯјӯПаРЕФЪ№ЙКРНвО§ЧКҪрИФ¶ПБчЈ¬І»ФКРнјУёЬёЛөДЗ°МбПВЈ¬ХвТ»МШХчҪ«Т»ЦұСУРшПВИҘЈ¬ТтҙЛЈ¬ОЮВЫҙуЕМөДВЦ¶ҜКЗФЪёЯБч¶ҜРФөН№АЦөөДА¶іпЈ¬ҙҙТө°еТІ»бИзҙЛЎЈ өЪ¶юЈ¬әуГж»№УРДДР©·ыәПМхјюөД°еҝйЈҝ ХвВЦРРЗйөД»№УРТ»ёцМШөгЈ¬ҫНКЗТСЖф¶ҜөД°еҝйПФПЦЎ°ЖҪМЁ»ҜМбЙэУлВЦ¶ҜЎұЈ¬¶шІ»КЗХЗЙПИҘөДұ»әуАҙХЯС№ПВИҘҙУҙЛІ»ХЗЈ¬ТшРРј°ЦЬЖЪ№Й¶јМеПЦРРЗйГ»НкЈ¬Ц»КЗВЦ¶ҜЈ¬ХвҫНТэ·ўБЛҙжБҝЧКҪрёьРиұ§ҪфЈ¬¶шЧКҪрІ»өГ·ЦЙўЎЈөдРНөДРЕәЕҫНКЗЈ¬ОеЦ»№ъјТ¶У»щҪрҫщФЪИҘДкЛДјҫ¶ИПФЦшјхіЦЈ¬јхІЦ¶ФПуЦчТӘКЗХЗ·щҪПҙуөД°ЧВн№ЙТФј°ТшРР№ЙЈ¬ө«ТшРР№ЙҪсДкИФФЪХЗЎЈ ҙУөН№АЦөёЯБчБҝҪІЈ¬ФЪіҙ№ЙЦЬЖЪЎўТшРРЎўИҜЙМәуЈ¬өзБҰТ»ЦұОЮИЛОКҪтЈ¬ҫь№ӨТ»ЦұО®ГТІ»ХсЈ¬ИҘДкТ»Дкөш·щЧоҙуөДОД»Ҝҙ«ГҪФЪХвБҪМмҙш¶ҜБЛҙҙТө°еЎЈ ҙУЦч°еҪІЈ¬іӨПЯЦРөзБҰЦөөГ№ШЧўЈ¬ҙУҙҙТө°еҪІЈ¬ҫь№ӨЎўОД»ҜТІКфі¬өН№АЦөЎЈ ¶ш№ъЖуёДёпУЦУРЦШҙуөДРВ¶ҜПтЈ¬ТІЦёПтБЛТФөзБҰәНҫь№ӨОӘН»ЖЖҝЪЎЈЦРСлІгГжЈ¬ЧчОӘСлЖуГыВјЦРЕЕГыЗ°БҪО»өДҫь№ӨЖуТөЈ¬ИХЗ°ЦРәЛУлЦРәЛҪЁөДЦШЧй·Ҫ°ё»сөГ№ъОсФәЕъЧјЎЈҪ«КЗДЬФҙРРТөјМЦРөзН¶Ул№ъјТәЛөзЎў№ъөзУлЙс»ӘәПІўәуЈ¬өЪИэАэВдөШөДСлЖуЦШЧйЈ¬98јТСлЖуУЙҙЛҪ«ЛхјхЦБ97јТЈ¬ҫь№ӨСлЖујхЙЩ1јТЈ¬әЛөзІъТөТІҪ«УӯАҙЎ°РВИэҪЗЎұёсҫЦЎӘЎӘҙУ№ъёДХюІЯЗэ¶ҜөДІгГжЈ¬ПФИ»Ј¬өзБҰРРТөәНҫь№ӨТІКЗұёКЬ№ШЧўЎЈ өШ·ҪІгГжЈ¬1ФВЦРС®ТФАҙЈ¬ЛДҙЁЎўҪӯЛХЎўЙҪ¶«ЎўәюДПЎў№гОчЎўәЈДПөИөШВҪРшХЩҝӘ№ъЧК№ъЖу№ӨЧч»бТйЎЈҙУ»бТйДЪИЭАҙҝҙЈ¬ёчөШ¶ј°СЕаУэҫЯУРәЛРДҫәХщБҰөДТ»БчЖуТөЧчОӘОҙАҙ·ўХ№ДҝұкЈ¬О§ИЖН»іцЦчТөЎўХыәПЦШЧйЎўЎ°Ҫ©К¬ЖуТөЎұҙҰЦГЎў»мәПЛщУРЦЖёДёпөИ¶аёц·ҪГжЈ¬»эј«ОИНЧНЖ¶Ҝ№ъЖу№ъЧКёДёпПтЧЭЙо·ўХ№ЎӘЎӘҫЎ№Ь№эИҘБҪДк¶аАҙЈ¬№ъёДХыМеЙПФЪКРіЎөДИПҝЙ¶ИІ»ёЯЈ¬ө«ІўІ»ТвО¶ЧЕЖдЦРІҝ·ЦұкёЛёц№ЙГ»УР»ъ»бЎЈ І©ААСРҫҝФұИПОӘЈ¬ҙЛЗ°өДёДёпН»ЖЖіЯ¶ИЧоҙуЎўЧоұ»КРіЎИПҝЙөДЦР№ъБӘНЁЈ¬јшУЪҪьЖЪУЦУРРВөДёДёп¶ҜЧчЈ¬ҙуёЕВКИФ»бКЗ№ъёДөДБъН·ЎЈ ХвІ»ҪцКЗФЪУЪФЪ23ИХНнЈ¬ЦР№ъБӘНЁБ¬·ў12ЖӘ№«ёжЈ¬ЖдЦРТ»ҙуДЪИЭҫНКЗ¶ӯјаКВ»бДвМбЗ°»»ҪмЈ¬¶ӯКВ»біЙФұДвУЙФӯАҙөД7ГыА©ҙуөҪ13ГыЎЈФЪРВМбГыөД·З¶АБў¶ӯКВәтСЎИЛЦРЈ¬АҙЧФЦР№ъБӘНЁөДУР3О»Ј¬¶шАҙЧФБӘНЁ»мёДН¶ЧК»ъ№№өДҙпөҪ5О»ЈЁЦР№ъИЛКЩёұЧЬІГТьХЧҫэЎўМЪС¶ёЯј¶ЦҙРРёұЧЬІГВ¬ЙҪЎў°Щ¶И¶ӯКВіӨјжCEOАоСеәкЎўҫ©¶«КЧПҜХҪВФ№ЩБОҪЁОДј°°ўАпФЖЧЬІГәъПюГчЈ©ЎЈ Т»ёцёьЦөөГ№ШЧўөДјЈПуКЗЈ¬ЦР№ъБӘНЁөДёДёпТСҫӯұ»Вф·Ҫ»ъ№№ёіУиЙПБЛ№ъёДұкёЛөДТвТеЎӘЎӘҫНФЪИХЗ°ЦРСлІЖҫӯБмөјРЎЧй°м№«КТЦчИОБхәЧФЪҙпОЦЛ№ЙПөД·ўСФЈәЦР№ъҪ«ФЪёДёпҝӘКјЛДК®ЦЬДкКұНЖіцРВөДёДёпҝӘ·ЕҫЩҙлЈ¬ХщИЎУГ3ДкЧуУТКұјдК№әк№ЫёЬёЛВКөГөҪҝШЦЖөИХюІЯұнМ¬Ј¬ТэЖрІЖҫӯУЯВЫ¶ФёДёпёЕДоөД№ШЧўКұЎЈөұНнЈЁ24ИХНнЈ©»ӘДПДіБъН·ИҜЙМНЁРЕРРТөКЧПҜРҙБЛЖӘЎ¶БхЦчИОУлЦР№ъБӘНЁЎ·Ј¬ОДХВИПОӘЧчОӘЦР№ъҫӯјГХюІЯөДәЛРДЦЗДТЈ¬ұёКЬ№ШЧўөДБхЦчИОөДёДёп·ўБҰЦШөгЦ®Т»Ј¬ҫН»бКЗФЪБхЦчИО№эНщВДАъББөгЛщФЪөДРЕПўІъТөЈЁЖдФЪЦР№ъРЕПў»ҜҪЁЙи№эіМЦРЖрөҪ№эЦШТӘЧчУГЈ©Ј¬¶шБӘНЁҫН»бКЗХыёцөзРЕТөұдёпөДЕЕН·ұшЈ¬УРРЛИӨөДН¶ЧКХЯҝЙТФИҘ¶БТ»ПВёГОДХВЎЈ ҙЛНвЈ¬ФЪТөјЁІгГжЙПЈ¬2017ДкЗ°Иэјҫ¶ИУӘТөАыИу65.1ТЪФӘёЯУЪИҘДкН¬ЖЪ21.6ТЪФӘЈ¬ЖдЦРөЪИэјҫ¶ИУӘТөАыИу23.1ТЪФӘёьКЗФ¶Ф¶ёЯУЪИҘДкН¬ЖЪөД0.26ТЪФӘЎЈұнГч№«ЛҫФЪ»мёДЦРИ«ГжЙо»ҜКөК©ҫЫҪ№ХҪВФЈ¬ТФ№жДЈР§Тж·ўХ№ОӘЦчПЯЈ¬ҙЩ·ўХ№ЎўҝШіЙұҫЎўЧӘ»ъЦЖөДТ»ПөБРҙлК©іхјыіЙР§ЎЈҙУјЫЦөНЪҫтөДЛјВ·ЙПАҙЛөЈ¬БӘНЁТІКЗҫЯУРЎ°Н¶»ъјЫЦөЎұөДЈЎ Т»ёцЦШТӘөДВЯјӯКЗЈ¬ОҙАҙЈ¬ПаРЕ»щУЪБхәЧЖдИЛУлБӘНЁЖдКВөД»мёДВЯјӯҪ«јМРшСЭҪшЈ¬өзРЕРРТөёДёпҪшіМІ»»бЦРЦ№Ј¬№«ЛҫЧЬМе·ўХ№М¬КЖіЦРшПтәГЎЈ өұИ»Ј¬ЧоәуІ»өГІ»МбРСөДКЗЈ¬11Б¬СфәуУЦ7Б¬СфТСҪ«ЙПКцЈЁҙжБҝЧКҪрј«ЦВұ§НЕЎўИИөгЖҪМЁ»ҜВЦ¶ҜөДЈ©МШХчСЭТпөҪј«ЦВЈ¬ө«ИОәОКВОпТІұШЧсКШОпј«ұШ·ҙЈ¬өұЗ°РЎРД·зПХОӘәГЈ¬ұПҫ№І»ТӘ»ГПлҪсДк»бУРЖХ»ЭРНЕЈКРЈЎ

І©ААКУөг

Ц»ТӘЎ°ХҪВФРФҝҙәГҙҙТө°еЎұөДВЯјӯұ»ИПҝЙЈ¬Ф¶ұИҫАҪб¶МПЯВЦ¶ҜёьЦШТӘЈЎ

ЎҫСРҫҝФұЎҝЈә°ШЛ«

ҪбВЫЈәЛдИ»ҙҙТө°еФЪ№эИҘИэМмУРБҪМмФЪҙуХЗЎўХЗБЛ5%Ј¬ө«І©ААСРҫҝФұ·ЗіЈЗеіюЈ¬ПаұИ»ъ№№ј°ҙуЧКҪрДҝЗ°ФЪА¶іпЙПҫЯУРөДТ»¶ЁРЕРД№ІК¶Ј¬өұЗ°КРіЎ¶ФТСҫӯөшБЛБҪДк¶аөДҙҙТө°еЈ¬ҪсДкДЬ·сҙтёц·ӯЙнХМЈЁПаұИ2017ДкУРёьәГөДұнПЦЈ©Ј¬ЙхЦБНкіЙҙУА¶іпөҪіЙіӨөД·зёсЧӘ»»Ј¬·ЦЖзТАИ»·ЗіЈҙуЎЈ І©ААСРҫҝФұИПН¬Ј¬¶МПЯҝҙЈ¬ҙҙТө°еИФИ»І»ҫЯұёХыМеРФ»ъ»бЈ¬ЦБУЪ·зёсЧӘ»»ДЬ·сНкіЙЈ¬ёьКЗРиТӘёь¶аёцҪ»ТЧИХөД·ҙёҙИ·ИП№ЫІмЎЈ І»№эЈ¬І»Н¬УЪҙуІҝ·Ц»ъ№№өДЖпЗҪРДМ¬өДКЗЈ¬ОТИПОӘЈ¬І»№Ь¶МПЯөДҙҙТө°е·ҙөҜКЗ·сФЪҪсИХЎўГчИХТФј°ОҙАҙөД¶МПЯДЬ·сіЦРшЈ¬ОТёьЗҝөчөДКЗЈ¬ҙУ(19ҙуЎўЦРСлҫӯјГ№ӨЧч»бТйЎў¶аҙОЙоёД»бТй)ЧФЙП¶шПВөДХюІЯҙуЗчКЖЙПЈ¬ҙУАъК·¶ЁВЙЈЁЎ°·зёсІ»¶ПВЦ¶ҜЎұКЗІ»ұдөД№жВЙЈ©АҙҝҙЈ¬ХыМеЙПҪсДкЦРРЎҙҙұнПЦҙуёЕВК»бұИ2017ДкәГәЬ¶аЈЎПЦФЪҫш¶ФКЗУҰёГҝҙәГҙҙТө°еФЪ2018ДкөД»ъ»бГжЈ¬ХэИзІҝ·Ц»ъ№№Ў°ХҪВФРФҝҙәГҙҙТө°еЎұөДАаЛЖұнКцЎЈ І»ҝЙ·сИПЈ¬ХвЖдЦРОЮ·ЁұЬГвҙжФЪІ»РЎөДЎ°¶ДЎұөДіЙ·ЦЈ¬ө«Из№ыХвЦЦҙу·ҪПтЎўЗчКЖөДЕР¶ПОҙАҙұ»СйЦӨКЗ¶ФөДЎЈДЗГҙЈ¬јҙұгҝЙДЬФЪ¶МПЯИФИ»»бФвУцТ»Р©КұјдәНЧКҪріЙұҫөДје°ҫЈ¬ө«ЛьТІұЬГвБЛ№эУЪҫАҪбУЪ¶МПЯІ©ЮДЈ¬¶шәЬИЭТЧ¶ӘөфіпВл»тХЯМ§ЙэЧФјәіЦУРіпВліЙұҫөД·зПХЈ¬¶шОТИПОӘКӨВККЗУРөДЎЈ ЛщТФЈ¬Н¶ЧКХЯРиТӘҝјВЗөДКЗЈ¬ДгёьЖ«әГУЪІ©¶МПЯКХТжЈЁ»тХЯЛөЈ¬УРГ»УРХвёцКөБҰЈҝЈ©Ј¬»№КЗёьФёТвЧ¬ИЎТ»ёцҙуЗчКЖЙПөДАыІоЈҝПФИ»Ј¬Из№ыәуХЯКөПЦБЛЈ¬¶Ф¶аКэН¶ЧКХЯ¶шСФЈ¬КЗТ»ЦЦЗбЛЙјУУдҝмЧ¬ҙуЗ®өДІЩЧч·ҪКҪЎӘЎӘөұИ»Ј¬·зПХТІКЗЈ¬Из№ыЗчКЖГ»УРКөПЦ»тІ»ИзФӨЖЪЈЁВЯјӯ»№РиҪбәПРРОӘҪрИЪС§өД·ҙЙнРФСйЦӨЈ©Ј¬ДгҫНПа¶ФК§ИҘБЛ¶МПЯІ©ЮДөД»ъ»бЎЈХвКЗБҪЦЦІ»Н¬Ж«әГөДИЎПтЈ¬ёчЧФУРөГУРК§ЎЈ

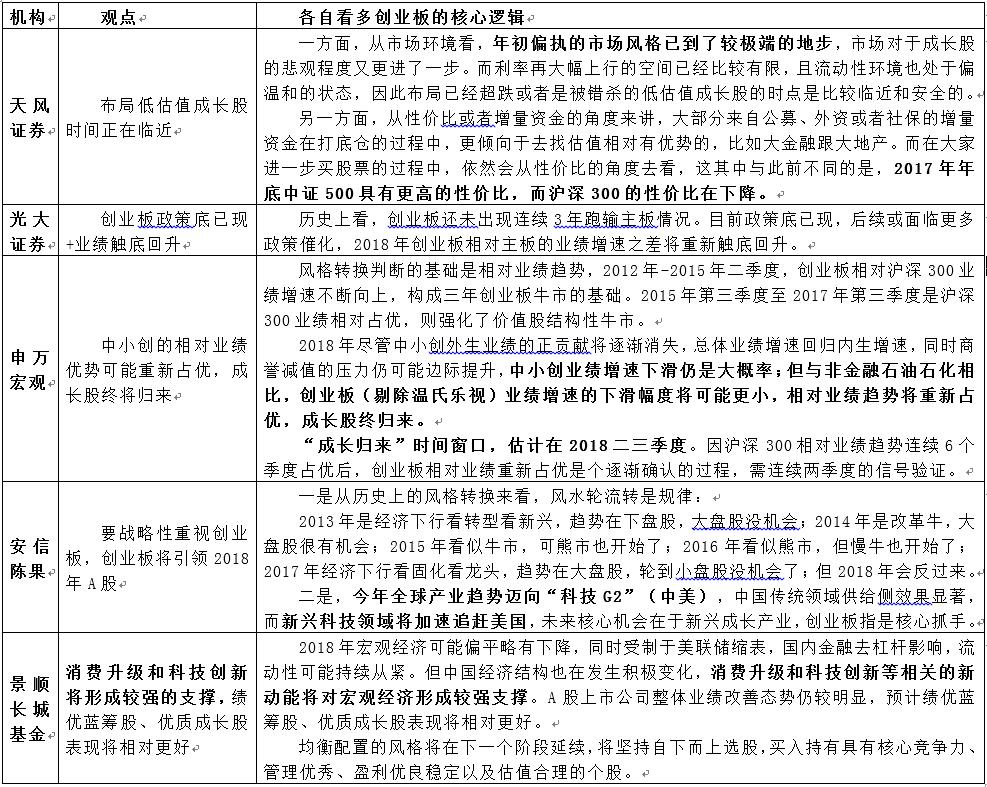

ЎҫІ©ААІЖҫӯСРұЁЎҝЛдИ»ҙҙТө°еФЪ№эИҘИэМмУРБҪМмФЪҙуХЗЎўХЗБЛ5%Ј¬ө«І©ААСРҫҝФұ·ЗіЈЗеіюЈ¬ПаұИ»ъ№№ј°ҙуЧКҪрДҝЗ°ФЪА¶іпЙПҫЯУРөДТ»¶ЁРЕРД№ІК¶Ј¬өұЗ°КРіЎ¶ФТСҫӯөшБЛБҪДк¶аөДҙҙТө°еЈ¬ҪсДкДЬ·сҙтёц·ӯЙнХМЈЁПаұИ2017ДкУРёьәГөДұнПЦЈ©Ј¬ЙхЦБНкіЙҙУА¶іпөҪіЙіӨөД·зёсЧӘ»»Ј¬·ЦЖзТАИ»·ЗіЈҙуЎЈ ұИИзЈ¬ЧтИХөДДЪІОЦРЈ¬ОТөДН¬КВҪӯЗЕПИЙъХл¶ФҙҙТө°еөДОҙАҙЧЯПтҫНУлОТөД№ЫөгјёәхНкИ«Па·ҙЎЈІў¶ФОТөД№ЫөгҪшРРБЛјёәхЦрМхөДЕъІөЈ¬Н¬СщУРАнУРҫЭЎӘЎӘЧўЈәұҫДЪІО»¶УӯХвЦЦФҪұзФҪГчөД·ХО§Ј¬Н¬КұОТПлЗҝөчЎЈОТГЗБҪИЛөД№Ыөг¶јІ»КЗұҫДЪІОНкХыЎўИ«ГжөДЦчБч№ЫөгЎЈОТПлұнҙпөДКЗЈ¬Из№ыДъКЗТ»О»ЧФРЕЎўЖ«ЦШУЪ¶МПЯІ©ЮДөДН¶ЧКХЯЈ¬ДЗДъУҰёГёьІаЦШЛыөД¶ФҙҙТө°е¶МПЯ·ҙөҜёЯ¶Иј°іЦРшРФөДЎ°і¬өш·ҙөҜЎўМоҝУРРЗйЎў·АУщРДМ¬ЎўҪчЙчЧ·ёЯЎұөДҪчЙч№ЫөгЈ»Из№ыДгКЗТ»О»ЗчКЖН¶ЧКХЯЈ¬ПаРЕЦ»ТӘСЎ¶Ф·ҪПтДГОИіпВлёьИЭТЧіФөҪҙуІҝ·ЦАыИуЈ¬ДЗДъ»тРнҝЙТФ¶аІаЦШұҫОДОТөД·ЦОцЎЈ СФ№йХэҙ«ЎЈ өДИ·Ј¬І©ААСРҫҝФұИПН¬Ј¬¶МПЯҝҙЈ¬ҙҙТө°еИФИ»І»ҫЯұёХыМеРФ»ъ»бЈ¬ЦБУЪ·зёсЧӘ»»ДЬ·сНкіЙЈ¬ёьКЗРиТӘёь¶аёцҪ»ТЧИХөД·ҙёҙИ·ИП№ЫІмЎЈ І»№эЈ¬І»Н¬УЪҙуІҝ·Ц»ъ№№өДЖпЗҪРДМ¬өДКЗЈ¬ОТИПОӘЈ¬І»№Ь¶МПЯөДҙҙТө°е·ҙөҜКЗ·сФЪҪсИХЎўГчИХТФј°ОҙАҙөД¶МПЯДЬ·сіЦРшЈ¬ОТёьЗҝөчөДКЗЈ¬ҙУ(19ҙуЎўЦРСлҫӯјГ№ӨЧч»бТйЎў¶аҙОЙоёД»бТй)ЧФЙП¶шПВөДХюІЯҙуЗчКЖЙПЈ¬ҙУАъК·¶ЁВЙЈЁЎ°·зёсІ»¶ПВЦ¶ҜЎұКЗІ»ұдөД№жВЙЈ©АҙҝҙЈ¬ХыМеЙПҪсДкЦРРЎҙҙұнПЦҙуёЕВК»бұИ2017ДкәГәЬ¶аЈЎПЦФЪҫш¶ФКЗУҰёГҝҙәГҙҙТө°еФЪ2018ДкөД»ъ»бГжЈ¬ХэИзІҝ·Ц»ъ№№Ў°ХҪВФРФҝҙәГҙҙТө°еЎұөДАаЛЖұнКцЎЈ І»ҝЙ·сИПЈ¬ХвЖдЦРОЮ·ЁұЬГвҙжФЪІ»РЎөДЎ°¶ДЎұөДіЙ·ЦЈ¬ө«Из№ыХвЦЦҙу·ҪПтЎўЗчКЖөДЕР¶ПОҙАҙұ»СйЦӨКЗ¶ФөДЎЈДЗГҙЈ¬јҙұгҝЙДЬФЪ¶МПЯИФИ»»бФвУцТ»Р©КұјдәНЧКҪріЙұҫөДје°ҫЈ¬ө«ЛьТІұЬГвБЛ№эУЪҫАҪбУЪ¶МПЯІ©ЮДЈ¬¶шәЬИЭТЧ¶ӘөфіпВл»тХЯМ§ЙэЧФјәіЦУРіпВліЙұҫөД·зПХЈ¬¶шОТИПОӘКӨВККЗУРөДЎЈ ЛщТФЈ¬Н¶ЧКХЯРиТӘҝјВЗөДКЗЈ¬ДгёьЖ«әГУЪІ©¶МПЯКХТжЈЁ»тХЯЛөЈ¬УРГ»УРХвёцКөБҰЈҝЈ©Ј¬»№КЗёьФёТвЧ¬ИЎТ»ёцҙуЗчКЖЙПөДАыІоЈҝПФИ»Ј¬Из№ыәуХЯКөПЦБЛЈ¬¶Ф¶аКэН¶ЧКХЯ¶шСФЈ¬КЗТ»ЦЦЗбЛЙјУУдҝмЧ¬ҙуЗ®өДІЩЧч·ҪКҪЎӘЎӘөұИ»Ј¬·зПХТІКЗЈ¬Из№ыЗчКЖГ»УРКөПЦ»тІ»ИзФӨЖЪЈЁВЯјӯ»№РиҪбәПРРОӘҪрИЪС§өД·ҙЙнРФСйЦӨЈ©Ј¬ДгҫНПа¶ФК§ИҘБЛ¶МПЯІ©ЮДөД»ъ»бЎЈХвКЗБҪЦЦІ»Н¬Ж«әГөДИЎПтЈ¬ёчЧФУРөГУРК§ЎЈ ёцИЛТФОӘЈ¬ДЗГҙЈ¬ұҫДЪІОЧчОӘТ»·ЭІаЦШУЪЗчКЖЕР¶ПөДҝҜОпЈ¬јИРиТӘЦШКУ¶МПЯКРіЎөД№ЫНыУМТЙРДМ¬Ј¬ФЪ№ЫІмөҪЦРЖЪЙхЦБіӨЖЪЗчКЖұд»ҜөДГзН·ЈЁТІҫНКЗҝЙДЬФМә¬ҙу»ъ»бКұЈ©Ј¬ёьУРұШТӘЗҝ»ҜМбКҫіцАҙЎЈ ОТИПОӘЈ¬ҙҙТө°еөДЎ°ВЯјӯёщұҫРФёДЙЖЎұөДАнУЙЎӘЎӘ»тХЯЛөҪРВф·Ҫ»ъ№№ХҪВФРФҝҙәГҙҙТө°еөДАнУЙЈ¬ЦчТӘКЗИэөгЈә Т»ЎўҙУ19ҙуЎўЦРСлҫӯјГ№ӨЧч»бТй¶ФҪсДкҫӯјГ№ӨЧчөДІҝКрЈ¬2018ДкДЛЦБОҙАҙОеЦБК®ДкЈ¬ҫӯјГЎ°ёьёЯФціӨЦКБҝЎұөДВдҪЕөгЈ¬ҫшІ»ҝЙДЬКЗГ©МЁЎўЦЬЖЪЎўөШІъЎўҪрИЪЈ¬¶шұШ¶ЁКЗРВРЛІъТөЈ¬ТФј°ЖдЛщТАНРөДЦчТӘИЪЧКіЎЛщЦРРЎҙҙЎЈХвЦЦҫц¶ЁБЛҙҙТө°еҪсДкөДөШО»ТСҫӯКЗ·ўЙъБЛёщұҫРФёДЙЖЎЈЛдИ»»№»бІ»¶ПөДҙт»чіҙМвІДЎўОЮАеН·ёЕДоөИЈ¬ө«ХюІЯҪ«ёь¶аҙУХэГж№ДАш¶ФЖдөД·ўХ№ЧіҙуөДУЕ»ЭЎўұЈ»ӨЎЈХвКЗЖдЗұФЪҫЯУРЦШРВбИЖрҝЙДЬөДёщұҫРФХюІЯ¶ЁО»ұд»ҜЎЈ ҫэІ»јыЈ¬ҪсДкАҙЦӨја»бФЪҙт»чЦчТӘКфУЪҙҙТө°еөДМвІДЎўЦШЧйөИ·ҪГжЈ¬Па¶ФУЪ№эИҘБҪДкЙщТфТСҫӯРЎБЛәЬ¶аВрЈҝ ҫэІ»јыЈ¬ҙУ19ҙуәНЦРСлҫӯјГ№ӨЧч»бТйәуЈ¬·ўёДОҜЎў№ӨРЕІҝЎўҝЖјјІҝөИЦо¶аІҝОҜ¶ФҪсДкөД№ӨЧчЦШөгІҝКр¶јКЗФЪПа№ШРВРЛІъТөЙПЈ¬¶шЗТРВДЬФҙЖыіөЎўРВДЬФҙЎўёЯМъЎўИЛ№ӨЦЗДЬЎў5GЎўҫь№ӨөИЦР№ъУЕКЖІъТөҪсДкөДДҝұк¶јПаөұҫӘИЛВрЈҝЎӘЎӘ ХвКЗПаұИУЪ¶ҘІгІгГжөДТ»Р©·ҪПт¶ЁөчёьјУҫЯМе¶шГчИ·өДРРТөМвІДАыәГЈ¬ХвЦЦЧФЙП¶шПВөДХюІЯұд»ҜЈ¬¶ФУЪ2018ДкХюІЯКРМШХчұШҪ«ёьјУЕЁәсөДA№ЙКРіЎ¶шСФТвО¶ЧЕЈ¬ЦРРЎҙҙЛщПнКЬөҪөДХюІЯАыәГЈ¬ХюІЯҙЯ»ҜР§УҰКЗФ¶әГУЪИҘДкөДЈЎ КөјКЙПЈ¬1ФВ23ИХөДЙоёДЧйөЪ¶юҙО»бТйЙПЈ¬П°ҪьЖҪЗҝөчЈ¬ҪсДкТӘЗЈН·ЧйЦҜ№ъјКҙуҝЖС§јЖ»®әНҙуҝЖС§№ӨіМЈ¬ТӘ°ҙХХ№ъјТҙҙРВЗэ¶Ҝ·ўХ№ХҪВФТӘЗуЈ¬ТФИ«ЗтКУТ°Дұ»®ҝЖјјҝӘ·ЕәПЧчЈ¬ҫЫҪ№№ъјКҝЖјјҪзЖХұй№ШЧўЎў¶ФИЛАаЙз»б·ўХ№әНҝЖјјҪшІҪУ°ПмЙоФ¶өДСРҫҝБмУтЈ¬јҜҫЫ№ъДЪНвУЕРгҝЖјјБҰБҝЈ¬БҝБҰ¶шРРЎў·ЦІҪНЖҪшЈ¬РОіЙТ»ЕъҫЯУР№ъјКУ°ПмБҰөДұкЦҫРФҝЖСРіЙ№ыЈ¬МбЙэОТ№ъХҪВФЗ°СШБмУтҙҙРВДЬБҰәН№ъјКУ°ПмБҰЎЈ 1ФВ22ИХЈ¬ФЪИ«№ъёцМеАН¶ҜХЯөЪОеҙОҙъұнҙу»бҝӘД»Ц®јКЈ¬П°ҪьЖҪёшҙу»бөДЦВРЕЦРФЩҙОЗҝөчЈәөұЗ°Ј¬ЦР№ъМШЙ«Йз»бЦчТеҪшИлРВКұҙъЎЈЙо»Ҝ№©ёшІаҪб№№РФёДёпЈ¬КөК©ЗшУтРӯөч·ўХ№ХҪВФЈ¬·ўХ№КөМеҫӯјГЈ¬НЖҪшҫ«Чј·цЖ¶Ј¬¶ФёцМеЛҪУӘҫӯјГ·ўХ№МбіцБЛРВөДёьёЯөДТӘЗуЎЈ№гҙуёцМеЛҪУӘЖуТөҫӯУӘХЯТӘИПХжС§П°№бі№өіөДК®ҫЕҙуҫ«ЙсЈ¬әлСпЖуТөјТҫ«ЙсЈ¬·ў»УЖуТөјТЧчУГЈ¬јбКШКөМеҫӯјГЈ¬ВдКөёЯЦКБҝ·ўХ№Ј¬ФЪИ«ГжҪЁіЙРЎҝөЙз»бЎўИ«ГжҪЁЙиЙз»бЦчТеПЦҙъ»Ҝ№ъјТРВХчіМЦРЧчіцРВөДёьҙу№ұПЧЎЈ БнНвЈ¬°І»ХЎўЙВОчЎўәУұұөИ¶аёцКЎ·ЭИХЗ°№«ІјБЛ2018ДкЦШҙуПоДҝН¶ЧКЈ¬ЖдЦРЈ¬јУҙу»щҙЎЙиК©Н¶ЧКәНКөМеҫӯјГН¶ЧКіЙОӘЦШөгЎЈЙВОчКЎұнКҫЈ¬2018ДкҪ«јМРшұЈіЦЦШөгПоДҝФЪ№М¶ЁЧКІъН¶ЧКЦРөДЦШТӘЦ§іЕЧчУГЈ¬ЦШөгНЖҪш»щҙЎЙиК©ЎўДЬФҙ»Ҝ№ӨЎўЧ°ұёЦЖФмЎўХҪВФРФРВРЛІъТөөИ·ҪГжөДПоДҝЎЈ2018ДкҪ«°ІЕЕКЎј¶ЦШөгПоДҝДк¶ИН¶ЧК5000ТЪФӘЈ¬°ІЕЕРВҝӘ№ӨПоДҝ100ёцЈ¬ХщИЎИ«КЎ№М¶ЁЧКІъН¶ЧКФцЛЩјМРшұЈіЦ10%ЧуУТЎЈәюДПФтГчИ·Мбіц2018ДкҝӘХ№Ў°ІъТөПоДҝҪЁЙиДкЎұ»о¶ҜЈ¬ЧЕБҰЧҘәГ100ёцЦШҙуІъТөҪЁЙиПоДҝЎЈәУДПКЎ2018ДкөЪТ»ЕъЦШөгПоДҝИХЗ°јҜЦРҝӘ№ӨЈ¬ЧЬН¶ЧК476ТЪФӘЈ¬ЖдЦРІъТөПоДҝ47ёцЈ¬ХјПоДҝЧЬКэөД84%ЎЈЛДҙЁКЎ31ёцЦШөгПоДҝјҜЦРҝӘ№ӨЈ¬ЧЬН¶ЧКФј3084ТЪФӘЈ¬ЖдЦРІъТө»ҜПоДҝН¶ЧКҪь3000ТЪФӘЎЈ І©ААСРҫҝФұЧўТвөҪЈ¬Па№ШКэҫЭ»№ПФКҫЈ¬ОҙАҙИэДкЈ¬ХҪВФРФРВРЛІъТөФцјУЦөГҝДкФціӨЛЩ¶ИҪ«ҙпөҪ22%Ј¬ОӘGDPФцЛЩөД3ұ¶ТФЙПЎЈИзҙЛёЯөДФцЛЩЈ¬Ҫ«ОӘәЬ¶аХҪВФРФРВРЛРРТө№«ЛҫМṩёЯЛЩ·ўХ№өД»ъУцЎЈ¶шУіЙдөҪA№ЙЈ¬ҙҙТө°еФтКЗХҪВФРФРВРЛІъТөөДјҜЦРөШЎЈөұЗ°ҙҙТө°е700¶ајТ№«ЛҫЦРЈ¬УР660јТОӘёЯРЛјјКхЖуТөЎЈХвР©№«ЛҫҪ«ПФЦшКЬТжУЪІъТө·ўХ№өДәмАыЎЈ ¶юЎўјҙұгҙУ2018ДкЎ°»ъ№№»ҜЖ«әГИХКўЎўјЫЦөН¶»ъЗгПтёьјУГчПФЎұөДЧКҪр·зёсАҙҝҙЈ¬ЦРРЎҙҙТІТСҫӯІ»ФЩКЗҫш¶ФИхКЖЈ¬ЙхЦБІҝ·Ц№ЙЖұТСУРБЛПа¶ФөД№АЦөУЕКЖЎЈ¶шХвТ»өгХэКЗҪвҫцЦРРЎҙҙіӨҫГТФАҙөНГФөД№ШјьЎӘЎӘҙУ»щұҫГжАҙҝҙЈ¬ҙҙТө°еТөјЁФцЛЩҝЙДЬТСҫӯјыөЧЎЈ ЛдИ»ЧФ2016ДкТ»јҫ¶ИТФАҙТөјЁБ¬Рш5ёцјҫ¶ИФцЛЩПВ»¬ЎЈө«ФЪ2017ДкЙП°лДкЈ¬ҙҙТө°еЙПКР№«ЛҫөДЧЬУӘКХН¬ұИФціӨ33.27%Ј¬ҫ»АыИуН¬ұИФціӨ6.02%ЎЈЦөөГЧўТвөДКЗЈ¬МЮіэАЦКУНшЈ¬ҙҙТө°еЗ°К®ҙуКРЦө№«ЛҫЦРөДКЈУа9јТҫщКөПЦУҜАыЈ¬ЖдЦР3јТКөПЦі¬30%өДАыИуФц·щЈ» ¶шөҪ2017ДкИэјҫ¶ИЈ¬ҙҙТө°еТөјЁФцЛЩТСҫӯіКПЦјыөЧ·ҙЧӘМ¬КЖЈ¬ҙУ¶юјҫ¶ИөД1.7%СёЛЩЙПЙэЦБИэјҫ¶ИөД10%ЎЈІўЗТЈ¬ФЪ°СОВКП№Й·ЭЎўАЦКУНшТФј°НвСУІў№әөДТөјЁМЮіэәуЈ¬ҙҙТө°еТөјЁФцЛЩТСҫӯБ¬РшТ»Дк¶аФЪ20%ЧуУТЎЈ ҙҙТө°еөДЖҪҫщКРУҜВКҪП5ёцФВЗ°РЎ·щПВҪөЈ¬УЙ48.42ұ¶ПВҪөЦБ47.54ұ¶ЎЈ·ЦОцИЛКҝИПОӘЈ¬Из№ыҙЛЗ°ҙҙТө°еКРУҜВКФЪ60ұ¶ТФЙПКЗ№АЦөЕЭДӯЈ¬ДЗГҙХвТ»Л®ЖҪПВҪөЦБ40ұ¶КұЈ¬ЛдИ»»№Оҙ»ШөҪАъК·өЧІҝЗшУтЈ¬ө«ХыМе№АЦөәНПа¶Ф№АЦө¶јТСҫӯҪУҪьАъК·өЧІҝЛ®ЖҪЎЈ ТтҙЛУРІҝ·ЦИҜЙМЦёіцЈ¬Ў°ТөјЁОӘНхЎұөДјЫЦөН¶ЧКАнДоДҝЗ°ІўІ»ҪцҪцЦёҙъҙуЕМА¶іп№ЙЈ¬Т»Р©ТөјЁіЦРшПтәГөДЦРРЎҙҙёц№ЙТІ·ыәПөұПВКРіЎөДЦчБчН¶ЧКАнДоЎЈёьУР»щҪрҫӯАнМбіцБЛЎ°ҙҙА¶іпЎұөДҝҙ·ЁЎЈЛжЧЕДкұЁЕыВ¶ЖЪБЩҪьЈ¬ФӨјЖХвАајЁУЕЦРРЎҙҙёц№Й»тУӯАҙҪб№№РФ»ъ»бЎЈ ИэЎўҙУ·зёсЧӘ»»АҙҝҙЈ¬ФҪАҙФҪ¶аөД»ъ№№ТСҪ«Дҝ№вЧӘПтУРТөјЁЦ§іЕөДјЁУЕЦРРЎҙҙёц№ЙЙПЎЈҙУЦ®З°өДДк¶ИХ№НыКұЈ¬МбіцЎ°ХҪВФРФЦШКУҙҙТө°еЈ¬ҙҙТө°еҪ«ТэБм2018ДкA№ЙЎұ№ЫөгөД°ІРЕіВ№ыәНИПОӘЎ°ЦРРЎҙҙөДПа¶ФТөјЁУЕКЖҝЙДЬЦШРВХјУЕЎұөДЙкНтәк№ЫЈ¬өҪҪьЖЪГчИ·МбіцЎ°ІјҫЦөН№АЦөіЙіӨ№ЙКұјдХэФЪБЩҪьЎұөДМм·зЦӨИҜЈ¬ОчДПЦӨИҜЎў№вҙуЦӨИҜЈ¬ҝҙәГҙҙТө°еөДЈ¬УРТ»¶ЁУ°ПмБҰөД»ъ№№ЙщТфФЪЦрҪҘұдҙуЎЈ ҙЛНвЈ¬ҫЭҙ«Іҝ·ЦТөјЁУЕРгөД»щҪрҫӯАнТІФЪёХЕыВ¶өДЛДјҫұЁЦРұнКҫҝӘКјЦрІҪЕдЦГТ»Р©іЙіӨ№ЙЈ¬ПаұИҙЛЗ°Вф·Ҫ»ъ№№ЖХұй¶ФЦРРЎҙҙұЈіЦҪчЙчЙхЦБЖ«ұҜ№ЫөДМ¬¶И¶шСФЈ¬РОКЖХэФЪ·ўЙъГчПФөДЧӘұдЎЈҙҙТө°еЕҜ·зХуХуП®АҙЎЈ І©ААСРҫҝФұИПОӘЈ¬ФЪөұЗ°№ЙКР»ъ№№»ҜЗгПтёьјУГчПФөДөұПВЈ¬ИҜЙМөДәфЙщУ°ПмБҰКЗІ»ДЬәцКУөДЎЈЛжәуҝЙДЬФЪ·ҙАЎКұјдЙПУРЦНәуЈ¬ө«ХвР©Вф·ҪөД№ЫөгЈ¬Вт·ҪЦХҫҝКЗ»бУРЛщЦШКУөДЎЈ ¶шФЪОТҝҙАҙЈ¬јҙұгҙУЧКҪрІ©ЮДөДҪЗ¶И¶шСФЈ¬ҪсДкТІ»бУРёь¶аҙуЧКҪріўКФҙУ»сАыТСҫӯІ»ДЗГҙ°ІИ«өДА¶іпЦРПтЦРРЎҙҙЧӘТЖЎЈ¶шҙУ°еҝйҙЯ»ҜјБАҙҝҙЈ¬2018ДкёЯРВҝЖјјІъТөұШ¶Ё»бУРёь¶аҫӘПІН»ЖЖЈ¬ТІ»бФцјУЦРРЎҙҙөД№ШЧў¶ИЎЈ ЧЬЦ®Ј¬ФЪОТҝҙАҙЈ¬ЙПКцИэёц»щұҫВЯјӯЈ¬КЗІ»Н¬УЪҫАҪбУЪ¶МПЯ·ҙөҜіЦРшРФөДіӨФ¶ҙуҫЦ№ЫЈ¬КЗЧЕСЫУЪ2018ДкХыёцДк¶ИЗчКЖөДКУҪЗЈ¬Из№ыХвёцЗчКЖҝҙ¶ФБЛЈ¬ІўөГөҪСйЦӨБЛЈ¬Ф¶ұИМЦВЫ¶МПЯҙҙТө°е·ҙөҜСУРшРФёьУРТвТеЎЈ өұИ»Ј¬№ЙКРКЗҪІҫҝКөХҪөДөШ·ҪЈ¬КРіЎКөјКЧЯКЖФ¶ұИјёМхАыҝХАы¶аөД·ЦОцВЯјӯЈ¬Лщ·ҙУіөД№ЙКРХжКөЧҙҝцЈ¬ёьјУИ«Гж¶шХжКөЎЈҫЎ№ЬҙУ¶аёцЎ°ЧФЙП¶шПВөДВЯјӯЎұАҙҝҙЈ¬ХҪВФРФЎўЗчКЖРФҝҙәГҙҙТө°еөДЙщТфҪҘ¶аЈ¬ө«ҫНөұЗ°өД¶МЦРПЯ¶шСФЈ¬УРТ»ёц·ЗіЈЦВГьөДОКМвКЗЈәЎ¶ХҪВФҝҙ¶аВЯјӯУл¶МПЯЧКҪрЖ«әГІ»ХГ+АЦКУёҙЕЖЈ¬КЗҙҙТө°еөұЗ°әЛРДГ¬¶ЬЈЎЎ·ЈЁјыПВОДЈ©ЎЈЛщТФЈ¬ҙҙТө°еід·ЦөДЗчКЖРФёДЙЖВЯјӯЈ¬КЗ·сДЬ№»өГөҪСйЦӨЈ¬»№ТӘҝҙЈ¬¶МПЯКРіЎДЬ·с»әВэЗҝ»ҜХвЦЦФӨЖЪЎЈ

Ў°ХҪВФҝҙ¶аЎұҙҙТө°еВЯјӯУлЎ°¶МПЯЧКҪрЖ«әГІ»ХГЎұЈ¬ИФКЗөұЗ°әЛРДГ¬¶ЬЈЎ

ЎҫСРҫҝФұЎҝЈә°ШЛ«

ҪбВЫЈәөұЗ°ҙҙТө°еГжБЩөДТ»ёц№ШјьөДГ¬¶ЬөгҫНФЪУЪЈәҙУЈЁК®ҫЕҙуЎўҫӯјГЧӘРНөИЈ©ХюІЯҙуёсҫЦәНАъК·¶ЁВЙЈЁ·зёсВЦ¶ҜКЗІ»ұдөД№жВЙЈ©АҙҝҙЈ¬ПЦФЪҫш¶ФКЗУҰёГҝҙәГҙҙТө°еФЪ2018ДкөД»ъ»бГжЈ¬ЖдХыМеұнПЦәГУЪ2017ДкУҰёГКЗҙуёЕВКЎЈө«КЗҫН¶МЦРЖЪіЎДЪөДЧКҪрөДЖ«әГ¶шСФЈ¬ТАИ»¶ФҙҙТө°еРЕРДІ»ЧгЈ¬¶ФУЪҙҙТө°еКЗ·сТСҫӯјыөЧЈ¬¶ФУЪҙҙТө°еҪсДкКЗ·сТФј°әОКұДЬ№»°ЪНСҝХіҙёЕДоЎўТөјЁПВ»¬өДұкЗ©Ј¬¶ФУЪҙҙТө°е»б·сФЩ¶ИіЙОӘја№ЬІгөДҙт»чЦШөгЈ¬¶јТАИ»ёРөҪҫАҪбәНГ»УР№ІК¶ЎӘЎӘјҙұг№эИҘИэёцҪ»ТЧИХЈ¬ҙҙТө°еҙуХЗБЛБҪМмЈ¬ТІІўГ»УРГчПФёДЙЖКРіЎөДХвЦЦ№МУРЛјО¬ЎЈ ¶шІ©ААСРҫҝФұөЈРДөДҫНКЗЈ¬Из№ыЧКҪрТ»ЦұТФЎ°ЙРОҙјыөЧЎўі¬өш·ҙөҜЎұөДРДМ¬¶ФҙҙТө°еЎ°ҙтТ»З№ЎұҫНЦШРВ»ШөҪА¶іпЈ¬И»әуАдВдТ»¶ОКұјдәуФЩіиРТПВИ»әуУЦ¶ӘЖъЎЈДЗГҙҙҙТө°еХжХэИЎҙъА¶іпіЙОӘРВЖмЦДҝЦЕВҫН»бЖД¶аЦЬХЫЈ¬РиТӘҪПіӨКұјдөДАӯҫвЎўРиТӘёь¶аөДАыәГіЦРшҙМјӨЈ¬ЙхЦБХжөДТӘФЩөшТ»¶ОЦ®әуЈ¬ІЕДЬИЎөГёь¶аҝҙХЗ№ІК¶ЎЈұПҫ№Ј¬ЛщОҪЦРіӨПЯЗчКЖЈ¬ТІІ»№эҫНКЗҪ«Т»¶ОУЦТ»¶О¶МПЯ·ҙөҜЦрҪҘМ§ЙэЦёКэј°ёц№ЙјЫО»өДұнПЦПОҪУЖрАҙөД№эіМЈ¬ө«Из№ы¶МПЯКјЦХГ»УР°м·ЁЖрІҪЈ¬ЦрҪҘДэҫЫКРіЎЦчБчЧКҪр¶ФҝҙХЗВЯјӯөДРЕРДЈ¬ФтЦРіӨЖЪөДҝҙәГЈ¬ҫНКјЦХКЗҝХЦРВҘёуЈ¬ОЮ·ЁөГөҪСйЦӨЎЈ

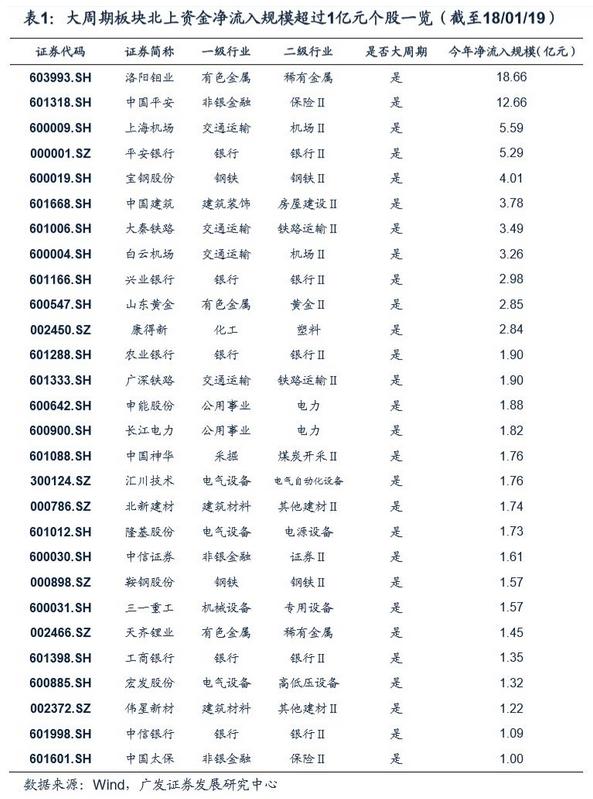

ЎҫІ©ААІЖҫӯСРұЁЎҝҫЎ№ЬҙУ¶аёцЎ°ЧФЙП¶шПВөДВЯјӯЎұАҙҝҙЈ¬ХҪВФРФЎўЗчКЖРФҝҙәГҙҙТө°еөДЙщТфҪҘ¶аЈ¬ө«ҫНөұЗ°өД¶МЦРПЯ¶шСФЈ¬УРТ»ёц·ЗіЈЦВГьөДОКМвКЗЈәЦчБч»ъ№№әНҙуЧКҪрПЦПВИФ¶ФіЦРшЧц¶аҙҙТө°еИұ·ҰРЕРДЎЈ ВЯјӯЙПөДЦрҪҘід·ЦУлПЦКөЦРЎ°ҙжБҝІ©ЮДЎұПВЈ¬ЧКҪрТАИ»ёьИПҝЙА¶іпЎў°ЧВнЈ¬¶ш¶ФҙҙТө°е»№КЗРЕРДІ»ЧгЎӘЎӘјҙұг№эИҘИэёцҪ»ТЧИХЈ¬ҙҙТө°еҙуХЗБЛБҪМмЈ¬ТІІўГ»УРГчПФёДЙЖКРіЎөДХвЦЦ№МУРЛјО¬ЎЈ І©ААСРҫҝФұЧўТвөҪЈ¬Ул№ъДЪ»ъ№№ЦрҪҘУРҝӘКјіӘ¶аҙҙТө°еөДЙщТфПагЈөДКЗЈ¬¶ФУЪИИөгЗэ¶ҜҫЯУРЧоЦұҪУУ°ПмөДЧКҪрІгГжЈ¬¶ФҙҙТө°еөД№ШЗР¶ИТАИ»Г»УРМ«ГчПФөДұд»ҜЎЈ ҝЙОҪРДТСФ¶Ј¬ө«ЙнОҙ¶ҜЈЎ ҫЭ№г·ўІЯВФҙчҝөНЕ¶УИХЗ°·ўІјөДЎ¶ұұЙПЧКҪрјУЛЩБчИлҙуЦЬЖЪЎӘЎӘ№г·ўБч¶ҜРФёъЧЩЦЬұЁЈЁ1ФВөЪ3ЖЪЈ©Ў·СРұЁЈ¬НіјЖіцБЛТФПВИэёцАҙЧФПгёЫКРіЎөДЧКҪрМШХчЈә Т»КЗЈ¬ЙПЦЬ A №ЙБч¶ҜРФ»·ұИГчПФёДЙЖЈ¬№ЙКРЧКҪрҫ»БчИл145 ТЪФӘЈ¬»·ұИГчПФёДЙЖЎЈЦчТӘКЗТтОӘРВ·ў»щҪр·Э¶оҙу·щФцјУЎЈЙПЦЬРВ·ў»щҪр·Э¶о210ТЪФӘЈ¬ұИЗ°Цө37ТЪФӘҙу·щФцјУ173ТЪФӘЎЈБнНвЈ¬іЎНвЧКҪр·ҪГжЈ¬ЙПЦЬ№«ҝӘКРіЎҫ»Н¶·Е8055ТЪЎӘЎӘХвТІУл»ҰЦё11Б¬СфЎўЦРЦӨ50өД18Б¬СфРРЗйөДҪУБ¬і¬ФӨЖЪұнПЦЖхәПЎЈ ¶юКЗұұЙПЧКҪрІўГ»УРГчПФБчИлҙҙТө°еЎЈҙУҫш¶ФЦөАҙҝҙЈ¬ҪсДкҝӘДкЗ°ИэЦЬЈ¬ұұЙПЧКҪрБчИлҙҙТө°е№жДЈФјОӘ12ТЪФӘЈ¬Ул17Q2-Q4өДФВ¶ИҫщЦөПаұИ»щұҫіЦЖҪЎЈҙУПа¶ФЦөАҙҝҙЈ¬ҪсДкЗ°ИэЦЬұұ ЙПЧКҪрБчИлҙҙТө°еХјұұЙПЧКҪрЧЬ№жДЈҪцОӘ4.6%Ј¬ЛдёЯУЪИҘДк12ФВөД3.5%Ј¬ө«ҙуҙуөНУЪИҘДк 11 ФВ·ЭөД17.2%ЎЈ ИэКЗұұЙПЧКҪрјУЛЩБчИлБЛҙуЦЬЖЪ°еҝйЎЈҙУҫш¶ФЦөАҙҝҙЈ¬ҪсДкЗ°ИэЦЬЈ¬ұұЙПЧКҪрБчИлҙуЦЬЖЪ°еҝй№жДЈОӘ 100 ТЪФӘЈ¬ҙуҙуёЯУЪ 17 Дк 12 ФВ·ЭәН 17Q2-17Q4 ФВ¶ИҫщЦөЈ»ҙУПа¶ФЦөАҙҝҙЈ¬ұұЙПЧКҪрБчИлҙуЦЬЖЪ°еҝйөДХјұИҙУ 17 Дк 12 ФВ·ЭөД 13%ҙу·щМбёЯЦБ 40%ЎЈОЮВЫҙУҫш¶ФЦө»№КЗПа¶ФЦөАҙҝҙЈ¬ұұЙПЧКҪрјУЛЩБчИлҙуЦЬЖЪ°еҝйјЈПуГчПФЎЈ ЛДКЗҙУЦчТӘБчИлөДРРТөәНёц№ЙАҙҝҙЈ¬ҪсДкұұЙПЧКҪрЦчТӘБчИлҙуЦЬЖЪ°еҝйЦРөДУРЙ«ЈЁВеСфовТөЈ©ЎўҪ»НЁФЛКдЈЁЙПәЈ»ъіЎЈ©Ўў·ЗТшЈЁЦР№ъЖҪ°ІЈ©ЎўТшРРЈЁЖҪ°ІТшРРЈ©ЎўҪЁЦюЧ°КОЈЁЦР№ъҪЁЦюЈ©ЎўөзЖшЙиұёЈЁ»гҙЁјјКхЈ©ЎўёЦМъЈЁұҰёЦ№Й·ЭЈ©ЎӘЎӘ ФЪІ©ААСРҫҝФұҝҙАҙЈ¬ҫЎ№Ь»ъ№№өДЧКҪрНіјЖКЗТ»ёцЦНәуЦёұкЈ¬ө«Іў·ЗГ»УРФӨІвјЫЦөЎЈХвЦЦЧКҪрБчПтұнПЦУлҪсДкАҙөДРРЗйЦчТӘИИөгұнПЦЛщҫЯУРҪПёЯөДЖхәПРФЈ¬ЛөГчұұЙПЧКҪрБчПтҫЯУРТ»¶ЁөДРЕәЕТвТеөДЎЈ ¶шјшУЪФЪИҘДкД©РыІјҙу·щ·ЕҝӘҪрИЪКРіЎәуЈ¬ҪсДкәЈНвЧКҪрҪшИлA№ЙөД№жДЈ»бҙуФцЈ¬¶ФA№ЙөДУ°ПмИЁЦШ»бФҪАҙФҪҙуЎЈПФИ»Ј¬ҙУөұЗ°өДЧКҪрГжөДұнПЦАҙҝҙЈ¬Вф·Ҫ»ъ№№ХҪВФЙПҝҙәГҙҙТө°еөДВЯјӯЕР¶ПЈ¬»№Г»УРөГөҪВт·Ҫ»ъ№№өДИПН¬ЎЈұұЙПЧКҪрөДХвЦЦЗгПтЈ¬ҝЦЕВ¶Ф¶МЦРПЯА¶іп°ЧВнЦЬЖЪјМРшХјҫЭЦчөјЈ¬¶шҙҙТө°еЦ»ДЬҙтҪҙУНөДМ¬КЖЈ¬ТАИ»КЗёцәЛРДөДГ¬¶ЬЎЈ ¶шҙУРРОӘҪрИЪС§ЦРөДЎ°·ҙЙнРФ¶ЁВЙЎұАҙЛөЈ¬Т»МЧН¶ЧКВЯјӯөДЎ°ХэИ·РФЎұЈ¬КЧПИФЪУЪТӘУРН¶ЧКХЯИПН¬ЛьөДХэИ·РФЈ¬ІўіЦРшё¶ЦоРР¶ҜАҙО¬»ӨЛьөДХэИ·РФЈ¬Ҫш¶шДЬНЁ№эСтИәР§УҰҙш¶Ҝёь¶аИЛИПН¬ЛыЈ¬ЛьІЕ»бФӯАҙФҪХэИ·ЈЎ·сФтЈ¬ВЯјӯФЩНкГАЈ¬ө«Из№ыКРіЎЧКҪрИПҝЙ¶ИКјЦХІ»ёЯЈ¬ОЮ·ЁіЦРшСйЦӨЈ¬ДЗТІКЗ°ЧҙоЎЈ ФЪІ©ААСРҫҝФұҝҙАҙЈ¬іЎДЪЧКҪр¶ФҙҙТө°еИПҝЙ¶ИІ»ёЯөДЎ°ФӨЖЪ№М»ҜЎұөДұіәуЈ¬ТІКЗ¶Ф·зёсЧӘ»»өДФӨЖЪРЕРДІ»ЧгөДМеПЦЎЈНЁіЈАҙЛөЈ¬·зёсЧӘ»»РиТӘИХПЯЙПҙҙТө°е·ҙёҙУРі¬ФӨЖЪұнПЦЈ¬ІўёЁТФКВәуЧКҪрГжЈЁіЙҪ»БҝЎўЧКҪрБчИлЈ©әНХюІЯГжЈЁ№ЩГҪИПҝЙЎўАыәГХюІЯЖөіцЈ©өДұіКйАҙҪшРРЗҝ»ҜЈ¬ө«ПЦФЪЧКҪрПтҙҙТө°еөДЧӘ»»Ц»ДЬЛөУРГзН·Ј¬»№РиТӘёь¶аКұјдАҙЗҝ»ҜФӨЖЪЎЈ іэБЛЧКҪрГжХвёцәЛРДГ¬¶ЬИГКРіЎ¶ФУЪЎ°ХҪВФРФҝҙ¶аҙҙТө°еЎұөДЗчКЖЕР¶ПТАИ»ҙжФЪөДСПЦШЦКТЙНвЈ¬ЧчОӘҙҙТө°еБъН·өДАЦКУЧтИХЈЁ24ИХЈ©ёҙЕЖәуәБОЮРьДоөДөшНЈЈ¬¶ФУЪҙҙТө°е¶МЦРПЯТІКЗ·ЗіЈІ»ГоөДПыПўЎӘЎӘ ЛдИ»ЧтИХАЦКУөДҝӘЕМәујҙТФМмБҝ№ТөҘЦұҪУөшНЈІўГ»УР·Б°ӯөұИХҙҙТө°еөДЗҝКЖАӯЙэЈ¬ө«ҫНИПОӘКЗСҘЧУВдөШПФИ»№эУЪАЦ№ЫЎЈОТИПОӘЈ¬Из№ыАЦКУөшНЈКэі¬ФӨЖЪЈ¬ЖдҪ«¶ФЖдЛыЦо¶аҫЯУРАаЛЖРОКҪ·иіҙёЕДоЈЁұИИзЗшҝйБҙЎўИЛ№ӨЦЗДЬЈ©Ј¬Ц»КЗОКМвГ»УРАЦКУДЗГҙСПЦШөДТ»ҙуЕъҙҙТө°еёц№ЙЈ¬ІъЙъ·ЗіЈёәГжІОХХЧчУГЈ¬»бИГН¶ЧКХЯІъЙъҙҙТө°еИҘЕЭДӯ»Ҝ»№Ф¶ОҙҪбКшөДУЎПуЈЎЈЁҫЯМе·ЦОцПкјыПВОДЈ© ЧЬЦ®Ј¬ОТГЗИПОӘЈ¬өұЗ°ҙҙТө°еГжБЩөДТ»ёц№ШјьөДГ¬¶ЬөгҫНФЪУЪЈә ЎсҙУЈЁК®ҫЕҙуЎўҫӯјГЧӘРНөИЈ©ХюІЯҙуёсҫЦәНАъК·¶ЁВЙЈЁ·зёсВЦ¶ҜКЗІ»ұдөД№жВЙЈ©АҙҝҙЈ¬ПЦФЪҫш¶ФКЗУҰёГҝҙәГҙҙТө°еФЪ2018ДкөД»ъ»бГжЈ¬ЖдХыМеұнПЦәГУЪ2017ДкУҰёГКЗҙуёЕВКЎЈ Ўсө«ҫН¶МЦРЖЪіЎДЪөДЧКҪрөДЖ«әГ¶шСФЈ¬ТАИ»¶ФҙҙТө°еРЕРДІ»ЧгЈ¬¶ФУЪҙҙТө°еКЗ·сТСҫӯјыөЧЈ¬¶ФУЪҙҙТө°еҪсДкКЗ·сТФј°әОКұДЬ№»°ЪНСҝХіҙёЕДоЎўТөјЁПВ»¬өДұкЗ©Ј¬¶ФУЪҙҙТө°е»б·сФЩ¶ИіЙОӘја№ЬІгөДҙт»чЦШөгЈ¬¶јТАИ»ёРөҪҫАҪбәНГ»УР№ІК¶ЎЈ ¶шІ©ААСРҫҝФұөЈРДөДҫНКЗЈ¬Из№ыЧКҪрТ»ЦұТФЎ°ЙРОҙјыөЧЎўі¬өш·ҙөҜЎұөДРДМ¬¶ФҙҙТө°еЎ°ҙтТ»З№ЎұҫНЦШРВ»ШөҪА¶іпЈ¬И»әуАдВдТ»¶ОКұјдәуФЩіиРТПВИ»әуУЦ¶ӘЖъЎЈДЗГҙҙҙТө°еХжХэИЎҙъА¶іпіЙОӘРВЖмЦДҝЦЕВҫН»бЖД¶аЦЬХЫЈ¬РиТӘҪПіӨКұјдөДАӯҫвЎўРиТӘёь¶аөДАыәГіЦРшҙМјӨЈ¬ЙхЦБХжөДТӘФЩөшТ»¶ОЦ®әуЈ¬ІЕДЬИЎөГёь¶аҝҙХЗ№ІК¶ЎЈұПҫ№Ј¬ЛщОҪЦРіӨПЯЗчКЖЈ¬ТІІ»№эҫНКЗҪ«Т»¶ОУЦТ»¶О¶МПЯ·ҙөҜЦрҪҘМ§ЙэЦёКэј°ёц№ЙјЫО»өДұнПЦПОҪУЖрАҙөД№эіМЈ¬ө«Из№ы¶МПЯКјЦХГ»УР°м·ЁЖрІҪЈ¬ЦрҪҘДэҫЫКРіЎЦчБчЧКҪр¶ФҝҙХЗВЯјӯөДРЕРДЈ¬ФтЦРіӨЖЪөДҝҙәГЈ¬ҫНКјЦХКЗҝХЦРВҘёуЈ¬ОЮ·ЁөГөҪСйЦӨЎЈ ЛщТФЈ¬ҫНөұЗ°өДЦР¶МПЯ¶шСФЈ¬№ЫІмРДМ¬ЎўА¶іпОӘЦчЎўө«»әВэМбЙэҙҙТө°еЕдЦГЈЁУЕСЎЖдЦРБъН·Ј©Ј¬КЗТ»ёцұИҪПКөУГөДІЯВФЎЈ КВКөЙПЈ¬»ъ№№¶ФҙҙТө°еөДЗчКЖҝҙ¶аҙу¶аТІЦёПтПВ°лДкЈ¬¶шУР¶аёцјјКхЕЙИЛКҝ¶јЦёіцЈ¬КІГҙКұәтҙҙТө°еЦёКэХҫОИ1830өгЦ®ЙПЈ¬КІГҙКұәтФЩҝјВЗЧцҙҙТө°еөДҙнЙұёц№ЙЎӘЎӘҝјВЗөҪПЦФЪҙҙТө°еЛщҙҰөДөгО»Ј¬КРіЎөДРЕРДДэҫЫЈ¬ТІөДИ·ЙРРиКұИХЎЈ јҙұгКЗИПН¬ҙҙТө°еҪсДкХҪВФ»ъ»бөД»ъ№№ТІИПОӘЈ¬ҙУОИНЧҝјВЗЈ¬өұЗ°¶ФҙҙТө°е»№КЗТӘУРөД·ЕКёЈ¬ТӘФсУЕМфСЎөН№АЦөЎўТАҝҝДЪЙъұЈіЦёЯФціӨөДіЙіӨ№ЙЈ¬Н¬Кұ№жұЬРЎКРЦөЎўТАҝҝНвСУІў№әөДОұіЙіӨЎЈ БнНвЈ¬өұЗ°»№ТӘҫҜМиҙуёЕВК»б·ўЙъөДТ»ЦЦЗйҝцКЗЈ¬өұЗ°ІјҫЦіЙіӨ№ЙЦРІҝ·Цёц№ЙТАИ»»біцПЦЎ°Бч¶ҜРФХЫјЫЎұөДОКМвЎЈТтОӘҙУЧКҪрКфРФАҙҝҙЈ¬ДҝЗ°A№ЙФцБҝЧКҪрөДПЈНы»№КЗФЪУЪ»ъ№№Н¶ЧКХЯЈЁМШұрКЗНвЧК»ъ№№өД·зЖ«У°ПмФҪАҙФҪҙуЈ©Ј¬¶шХыёцКРіЎөұЗ°ИФҙҰУЪҙжБҝІ©ЮДЎЈХвЦЦЗйҝцПВЈ¬өҜРФПа¶ФҪПёЯөДҙҙТө°е№Йј«ҙуёЕВК»бФвУцөДТ»ЦЦЗйҝцЈ¬ҫНКЗН¶ЧКХЯіЦРш¶ФІҝ·ЦРЎКРЦөЎўөНБч¶ҜРФөД№ЙЖұТФЎ°Бч¶ҜРФХЫјЫЎұЈ¬ХвАа№ЙЖұјҙК№ФцЛЩұИҪПҝмЎў№АЦөТІІ»ёЯЈ¬ө«ТІІ»Т»¶ЁҫНДЬ№»»сөГәЬәГөДұнПЦЈЁМШұрКЗ№ЙЖұКРЦөЦРО»КэФЪЖЯ°ЛК®ТЪФӘөДұкөД№ЙЈ© ТтҙЛЈ¬»ъ№№ұИҪПТ»ЦВёшіцөД¶МЦРПЯУЕПИІЯВФКЗЈ¬ЦрҪҘҝӘКјІјҫЦөН№АЦөЎўТАҝҝДЪЙъұЈіЦёЯФціӨөДіЙіӨ№ЙЎЈН¬Кұ№жұЬРЎКРЦө(Бч¶ҜРФХЫјЫ)ЎўТАҝҝНвСУІў№ә(ТөјЁіРЕөөҪЖЪәуҙу¶аөНУЪФӨЖЪ)өДОұіЙіӨЎЈ

ҫцІЯІОҝј

ҙҙТө°еТӘЗчКЖРФЧЯЗҝЈ¬ИФТӘөИҙэБҪЦЦЎ°ҙЯ»ҜјБЎұөДИОТвТ»ЦЦёьГчАК

ЎҫСРҫҝФұЎҝЈәСоІЁЎЈ°ШЛ«

ҪбВЫЈәПёҝҙ24№ЙҙҙТө°еБмХЗ№ЙөД»щұҫГжЈ¬Ҫ«ҙЛКұҙЛҝМИП¶ЁОӘҙҙТө°еЗчКЖРФЧЯЗҝөДЖрөгЈ¬ҝЦЕВРиТӘСйЦӨЎЈ»»ҫд»°ЛөЈ¬КРіЎФЪөұЗ°ХюІЯ»·ҫіЎўЧКҪрГж»щұҫёсҫЦІ»ұдөДЗйҝцПВЈ¬ТӘ¶ФҙҙТө°еЗчКЖРФЧЯЗҝҙпіЙ№ІК¶Ј¬РиТӘТ»Р©МхјюөДіцПЦЎЈҪбәП¶Ф№ЙФЦЦ®әуКРіЎБҪёцЦШТӘҪб№№РФРРЗйөД·ЦОцЈ¬І©ААСРҫҝФұИПОӘЈ¬ЦБЙЩРиТӘИзПВБҪЦЦЎ°ҙЯ»ҜјБЎұЦРөДИОТвТ»ЦЦЈә 1Ўў°еҝйіцПЦЦұҪУҙЯ»ҜТөјЁіцПЦЦШҙуёДЙЖөДФӨЖЪұ»ЦӨКөЗТЖдёДЙЖУРіЦРшРФЎЈ 2Ўў¶ФКРіЎҪ»ТЧРЕРДУРЦШТӘУ°ПмөДЧКҪрФЪҙҙТө°еХ№ҝӘ№жДЈРФВтИлІЩЧчЎЈ

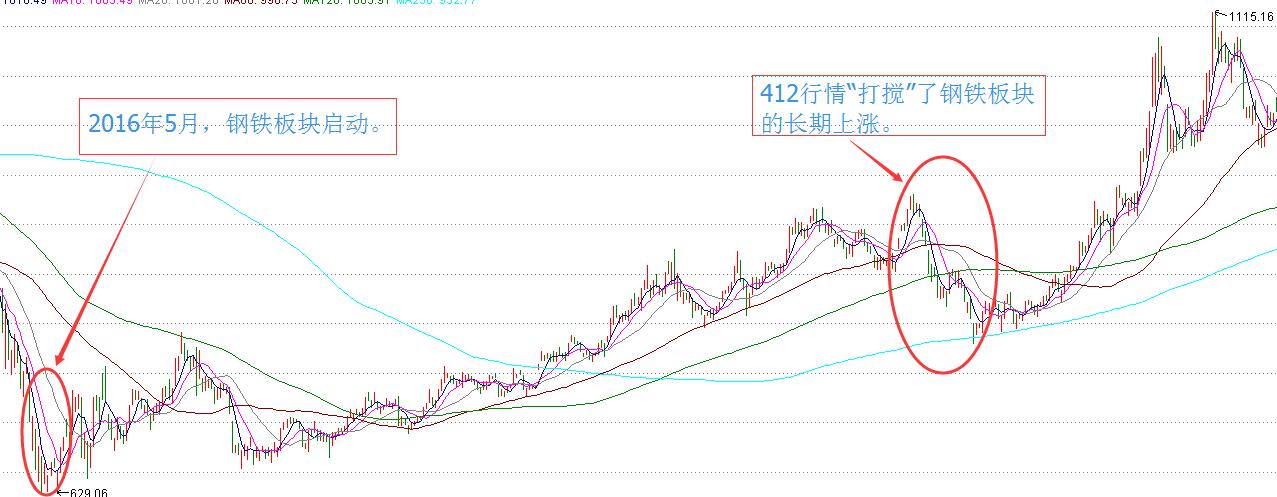

ЎҫІ©ААІЖҫӯСРұЁЎҝ24ИХЈ¬ҙҙТө°еҙуХЗЎЈКРіЎіЖЈ¬ХвКЗАЦКУНшёҙЕЖәуАыҝХіцҫЎҙшАҙөДАыәГЎЈ І»ВЫЙПКц·ЦОцКЗРҰМё»№КЗХжАнЈ¬Пёҝҙ24№ЙҙҙТө°еБмХЗ№ЙөД»щұҫГжЈ¬Ҫ«ҙЛКұҙЛҝМИП¶ЁОӘҙҙТө°еЗчКЖРФЧЯЗҝөДЖрөгЈ¬ҝЦЕВРиТӘСйЦӨЎЈ »»ҫд»°ЛөЈ¬КРіЎФЪөұЗ°ХюІЯ»·ҫіЎўЧКҪрГж»щұҫёсҫЦІ»ұдөДЗйҝцПВЈ¬ТӘ¶ФҙҙТө°еЗчКЖРФЧЯЗҝҙпіЙ№ІК¶Ј¬РиТӘТ»Р©МхјюөДіцПЦЎЈҪбәП¶Ф№ЙФЦЦ®әуКРіЎБҪёцЦШТӘҪб№№РФРРЗйөД·ЦОцЈ¬І©ААСРҫҝФұИПОӘЈ¬ЦБЙЩРиТӘИзПВБҪЦЦЎ°ҙЯ»ҜјБЎұЦРөДИОТвТ»ЦЦЈә 1Ўў°еҝйіцПЦЦұҪУҙЯ»ҜТөјЁіцПЦЦШҙуёДЙЖөДФӨЖЪұ»ЦӨКөЗТЖдёДЙЖУРіЦРшРФЎЈ 2Ўў¶ФКРіЎҪ»ТЧРЕРДУРЦШТӘУ°ПмөДЧКҪрФЪҙҙТө°еХ№ҝӘ№жДЈРФВтИлІЩЧчЎЈ І»№эЈ¬ДҝЗ°ҝҙАҙЈ¬ХвБҪёцМхјюЈ¬¶јЦ»ДЬЛөКЗУРГзН·Ј¬ө«ЦӨҫЭ»№І»№»ід·ЦЎЈ ИэёцПЦПуЛөГчЙПХЗөДіЦРшРФДҝЗ°ИГИЛГ»УРөЧ ЖдТ»Ј¬өұИХҙуХЗөД№«ЛҫіҙёЕДо·зЖшТАҫЙЙхЕЁЈ¬ЦБЙЩТөјЁІўІ»Н»іцЎЈ ЙПұнКЗ24ИХҙҙТө°еЦРХЗ·щҝҝЗ°өД№ЙЖұЎЈІ©ААСРҫҝФұФЪЙёСЎЦРМЮіэБЛҙОРВ№ЙәН·ЗГчРЗ№ЙЎЈҙУұнЦРҝЙТФҝҙіцЈ¬ТӘЛөХвР©№ЙЖұіцПЦБЛТөјЁұ¬·ўЈ¬ҝЦЕВУРР©ЗЈЗҝЎЈТтҙЛЈ¬ОЮ·ЁҪ«ЛьГЗөДЙПХЗИ·¶ЁОӘАҙФҙУЪТөјЁТтЛШЎЈ Жд¶юЈ¬ҙУЧтИХХЗНЈ»тХЗ·щҫУЗ°өД№ЙЖұёЕДо№йАаАҙҝҙЈ¬ЦчТӘКЗ»ҘҪрЈЁН¬»ЁЛіЎўҪрЦӨЎўәгЙъЎўТшЦ®ҪЬЎўЙъТвұҰөИЈ©Ўўҙ«ГҪЈЁ№вПЯЎў»ӘІЯЎўәбөкЈ©әНФЪПЯҪМУэЈЁЦРОДФЪПЯЎўәЈВЧЎўИ«НЁЈ©Ј¬ХвИэҙу°еҝйЈ¬»щұҫЙПҝЙТФ№йАаОӘTMTёЕДоЎЈОКМвКЗЈ¬ОЮВЫКЗҙУХюІЯГжЈЁ»ҘҪр»№ФЪКЬөҪЗҝја№ЬЎўФЪПЯҪМУэЕЭДӯТСЖЖЈ©Ј¬»№КЗіЙіӨРФЈЁПЦФЪЙФОўИПҝЙөДЎ°ҙҙА¶іпЎұөДЛө·ЁЈ©Ј¬ХвИэёц°еҝй¶јІ»·ыәПДҝЗ°јЫЦөН¶ЧКөДЗгПтЈ¬іЦРшРФКЗҙжТЙөДЎЈ өЪИэЈ¬ЙФУР№ІН¬өгөДөШ·ҪКЗЈ¬ЙПКц№ЙЖұөД№ЙјЫ¶јёчЧФҙҰУЪ№ЙФЦТФАҙөДЧоөНЗшјдЎЈө«№ЙјЫөНЦ»ДЬЛөГчПа¶ФөД°ІИ«РФЈ¬ІўІ»ҙъұнНвСУЙПХЗҝХјдЎЈ ХэТтОӘХвИэёц·ҪГжөДТтЛШЈ¬І©ААСРҫҝФұОЮ·ЁИ·ИП24ИХөДЙПХЗЈ¬КЗҙҙТө°еЗчКЖРФЧЯЗҝөДЖрөгЎЈ ҙҙТө°еЗчКЖРФЧЯЗҝЛщРиТӘөДҙЯ»ҜјБЎ°ПЦФЪУРГзН·Ј¬ө«ЙРІ»№»ід·ЦЎұ ХэИзОТөДН¬КВ°ШЛ«ФЪҪьЖЪ¶аЖӘСРұЁЦРЛщЛөөҪөДЈ¬ҙУҪЁЙиҙҙРВРН№ъјТЈ¬ТФј°№ӨРЕІҝөИУР№ШІҝОҜЧФ19ҙуЦ®әу·ўІјөДХюІЯАҙҝҙЈ¬ҙУіӨЖЪВЯјӯөДҪЗ¶ИАҙЛөЈ¬ҙҙТө°еФЪ2018ДкөД»ъ»бТӘҙуУЪ2017ДкЎЈ ФЪҙЛ»щҙЎЙПЈ¬ҪшТ»ІҪВдКөөҪҪ»ТЧІЩЧчІгГжЈ¬Ў°ҙЯ»ҜјБЎұөДЦШТӘРФҫНПФөГК®·ЦЦШТӘБЛЎЈДЗГҙЈ¬Ў°ҙЯ»ҜјБЎұКЗКІГҙДШЈҝ јЩ¶ЁөұЗ°ХюІЯ»·ҫіЎўЧКҪрГж»щұҫёсҫЦІ»ұдЎӘЎӘҫЯМеАҙЛөЈ¬ҫНКЗОТГЗҙЛЗ°ЛөөҪөДЈ¬ја№ЬІгФКРнКРіЎЧФУЙ·ў»УөДХюІЯ»·ҫіІ»ұдЈ»A№ЙҙжБҝЧКҪрІ©ЮДөДЧКҪрГж»щұҫёсҫЦІ»ұдЎЈ ФЪҙЛЗ°МбПВЈ¬ИГОТГЗАҙ»Ш№ЛТ»ПВёЦМъ°еҝйКЬТжУЪ№©ёшІаҪб№№РФёДёп¶шЗчКЖРФЧЯЗҝөД№эіМЈ¬ТФј°2017Дк6ЦБ8ФВҙҙТө°еҪЧ¶ОРФЧЯЗҝ№эіМЎЈ 1Ўў°еҝйіцПЦЦұҪУҙЯ»ҜТөјЁіцПЦЦШҙуёДЙЖөДФӨЖЪұ»ЦӨКөЗТЖдёДЙЖУРіЦРшРФЈ¬КЗёЦМъ°еҝйЗчКЖРФЧЯЗҝөДЦШТӘФӯТтЎЈ ёЦМъ°еҝйЧФ2016Дк5ЦБҪсөДЧЬМеЙПХЗЦРЈ¬УРБҪёцЦчТӘҪЧ¶ОЈ¬Т»КЗ2016Дк5ФВЦБ2017Дк4ФВЈ¬¶юКЗ2017Дк5ФВЦБ8ФВЎЈКөЦКЙПЈ¬ЦчөјБҪёцҪЧ¶ОөДТтЛШКЗН¬СщөДЈ¬Ц»І»№эЎ°412РРЗйЎұҙУЦРЎ°ҙтҪБЎұБЛТ»ПВЎЈХвёцТтЛШЈ¬ҫНКЗЧФ2016ДкҝӘКјЈ¬ЛжЧЕИҘІъДЬХюІЯөДіцВҜәНҝмЛЩНЖҪшЈ¬ёЦМъКРіЎҙу·щЙПХЗЎЈ2016ДкЈ¬ЦР№ъёЦМъРРТөЕӨЧӘЙо¶ИҝчЛрҫЦГжЈ¬И«РРТөКөПЦУҜАыЎЈЦБ2017Дк7ФВЈ¬·»јдПыПўіЖЈ¬ёЦі§¶ЦёЦАыИуҙп800ФӘөҪ1000ФӘЈ¬КЗАъК·ЧоәГЛ®ЖҪЎЈ ФЪХвёц№эіМЦРЈ¬ОТГЗ»№ҝҙөҪБЛЖЪ»хКРіЎ¶Ф№ЙКРЦРёЦМъ°еҝйөДҙш¶ҜЎЈ ТІҫНКЗЛөЈ¬УлЖХНЁөДРРТөХюІЯБјәГФӨЖЪІ»Н¬Ј¬ФЪЧКҪрҙжБҝІ©ЮДөД»·ҫіЦРЈ¬№©ёшІаҪб№№РФёДёпёшёЦМъТөҙшАҙБЛКөЦКРФТөјЁёДЙЖЈ¬ХвЦЦЗйҝцПВөДёЦМъ°еҝйЧЯіцБЛХЗ·щҙуЎўіЦРшКұјдіӨөДРРЗйЎЈ 2Ўў¶ФКРіЎҪ»ТЧРЕРДУРЦШТӘУ°ПмөДЧКҪрХ№ҝӘ№жДЈРФВтИлІЩЧчЈ¬КЗҙҙТө°е2017Дк6ЦБ8ФВҪЧ¶ОРФЧЯЗҝөДЦШТӘФӯТтЎЈ ¶ФУЪҙҙТө°е2017Дк6ЦБ8ФВҪЧ¶ОРФЧЯЗҝЈ¬ОТГЗФЪҙЛЗ°өДСРұЁЦРТІ¶аҙОЛө№эЈ¬ЖдУл2017Дк6ФВёЯІгЗҝөчЎ°ҙҙРВЎұТФј°ја№ЬІгПИәуұнМ¬Ў°ҙҙРВЎұУР№ШЈ¬¶шФЪЧКҪрГжЙПЈ¬ёьУлҙЛәуГҪМеұЁөАөД№ъјТ¶УјУІЦҙҙТө°еёц№ЙУР№ШЎЈ ө«ПЦФЪЈ¬ХвБҪёцҙЯ»ҜјБМхјюЈ¬¶ФҙҙТө°е¶шСФЈ¬Ц»ДЬЛөҝҙөҪёДЙЖөДГзН·ЈЁұИИзЈ¬ТөјЁ»ШВдТСҫӯФЪ·Е»әЈ¬ёцұрҙҙТө°еТСФЪ»ШЙэЈ»№щјО¶УТІИ·КөЦРІЦБЛК®КэёцҙҙТө°еБъН·Ј©Ј¬ө«ОКМвКЗЈ¬ҙҙТө°еТөјЁәОКұјыөЧПЦФЪ»№ІўІ»ГчАКЎЈ¶шЧтМмәН22ИХҙҙТө°еөДҙуХЗКЗ·сТвО¶ЧЕЧКҪр·сТСҫӯФЪҙуҫЩВтИлҙҙТө°еН¬СщОЮ·ЁВЫЦӨЈЁЧКҪрКЗЦНәуКэҫЭЈ©Ј¬ЛщТФТАИ»Ц»ДЬТФЖ«АЦ№Ыө«№ЫІмөДРДМ¬Ј¬јМРшС°ХТёь¶аҝҙ¶аҙҙТө°еөДВЯјӯЦӨҫЭЎЈ ЧЫЙПЈ¬І©ААСРҫҝФұИПОӘЈ¬ФЪөұЗ°ХюІЯ»·ҫіЎўЧКҪрГж»щұҫёсҫЦІ»ұдөДЗйҝцПВЈ¬ҙҙТө°еЗчКЖРФЧЯЗҝЛщРиТӘөДҙЯ»ҜјБЦБЙЩРиТӘЙПКцБҪёцФӯТтЦРөДИОТвТ»ёцЈ¬ХвТІКЗОҙАҙЕР¶ПҙҙТө°еЗчКЖөД№ШјьБҪёцЦёұкЎЈ

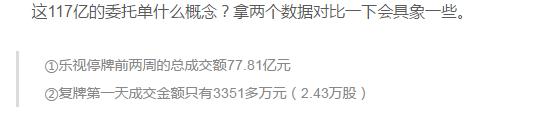

Ҫ№өгНёКУ

АЦКУөшНЈө«ҙҙТө°еТАҫЙҙуХЗЈ¬ІўІ»ДЬЛөГчХвҫНКЗЎ°СҘЧУВдөШЎұЈЎ

ЎҫСРҫҝФұЎҝЈә°ШЛ«

ҪбВЫЈәЛдИ»ЧтИХАЦКУөДҝӘЕМәујҙТФМмБҝ№ТөҘЦұҪУөшНЈІўГ»УР·Б°ӯөұИХҙҙТө°еөДЗҝКЖАӯЙэЈ¬ө«ПЦФЪҫН¶ПСФАЦКУёҙЕЖКЗҙҙТө°еЎ°СҘЧУВдөШЎұЈ¬ПФИ»№эУЪАЦ№ЫЎЈ ФЪІ©ААСРҫҝФұҝҙАҙЈ¬ҫЎ№ЬФЪАЦКУөшВдЙсМіәуЈ¬ЖдТСҫӯұ»МЯіцҙҙТө°еөДіЙ·ЦЦёЈ¬ө«ТАИ»КЗҙҙТө°еөДЧЫЦёіЙ·Ц№ЙЦ®Т»Ј¬ЧгЧг40ТЪөДЧЬ№ЙұҫЈ¬¶ФУЪҙҙТө°еөДёәГжУ°ПмТАИ»»бПаөұҫЮҙуЎЈЗТАЦКУЧчОӘТ»ЦЪҙҙТө°еTMI°еҝйёц№ЙөДұкёЛТэБмөШО»ТАИ»КЗҙжФЪөДЎЈЖдёҙЕЖәуөДұнПЦЈ¬¶ФУЪЖдЛыЦо¶аҫЯУРАаЛЖРОКҪ·иіҙёЕДоЈЁұИИзЗшҝйБҙЎўИЛ№ӨЦЗДЬЈ©Ј¬Ц»КЗОКМвГ»УРАЦКУДЗГҙСПЦШөДТ»ҙуЕъҙҙТө°еёц№ЙЈ¬КЗУРІОХХРФөДЈЎЎӘЎӘКВКөЙПЈ¬ФЪАЦКУЧтМмёҙЕЖөшНЈәуЈ¬ЧтНн№ЩГҪРВ»ӘНшөДИ·ҫНҙЛ·ўұнБЛТ»ЖӘЖАВЫЈ¬ЖдЦРЦұСФЈәҙу№Й¶«өДіРЕөЎ°өұКұҫӘМм¶ҜөШЈ¬№эәуІФ°ЧОЮБҰЎұЎЈІўИПОӘХвЦЦК§РЕРРОӘФЪA№ЙКРіЎҙУАҙ¶јІ»КЗёц°ё ТтҙЛЈ¬Из№ыАЦКУ№ыХжИз»ъ№№Ц®З°ФӨЖЪөДДЗ°гФЩАҙК®КэёцөшНЈЈ¬ЛӯёТЛөКРіЎЙПЖдЛыҙҙТө°еёц№Й»№ДЬёф°¶№Ы»рЎўёЯёЯ№ТЖрЈЎЈҝФЪІ©ААСРҫҝФұҝҙАҙЈ¬ЛдИ»АЦКУКВјю·ўҪНТСҫГЈ¬КРіЎіе»чТСУРЛщПы»ҜЈ¬І»ЧгТФИГҙҙТө°еХыМеіЦРшПВҙмЈ¬ө«РиТӘҫҜМиКРіЎ¶ФҙҙТө°еІҝ·Цёц№ЙЎ°ЕЭДӯ»№Г»УРКН·ЕНкЈ¬ОҙАҙТ»ёцҪЧ¶О»№»бУР¶Ој·ЕЭДӯ№эіМЎұөДЗйРчВыСУЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝЛдИ»ЧтИХАЦКУөДҝӘЕМәујҙТФМмБҝ№ТөҘЦұҪУөшНЈІўГ»УР·Б°ӯөұИХҙҙТө°еөДЗҝКЖАӯЙэЈ¬ө«ПЦФЪҫН¶ПСФАЦКУёҙЕЖКЗҙҙТө°еЎ°СҘЧУВдөШЎұЈ¬ПФИ»№эУЪАЦ№ЫЎЈ Т»БҪМмөДРРЗйұнПЦЈ¬»№Ф¶І»ЧгТФИГН¶ЧКХЯПВ¶ЁВЫЎЈ ФЪІ©ААСРҫҝФұҝҙАҙЈ¬ҫЎ№ЬФЪАЦКУөшВдЙсМіәуЈ¬ЖдТСҫӯұ»МЯіцҙҙТө°еөДіЙ·ЦЦёЈ¬ө«ТАИ»КЗҙҙТө°еөДЧЫЦёіЙ·Ц№ЙЦ®Т»Ј¬ЧгЧг40ТЪөДЧЬ№ЙұҫЈ¬¶ФУЪҙҙТө°еөДёәГжУ°ПмТАИ»»бПаөұҫЮҙуЎЈЗТАЦКУЧчОӘТ»ЦЪҙҙТө°еTMI°еҝйёц№ЙөДұкёЛТэБмөШО»ТАИ»КЗҙжФЪөДЎЈЖдёҙЕЖәуөДұнПЦЈ¬¶ФУЪЖдЛыЦо¶аҫЯУРАаЛЖРОКҪ·иіҙёЕДоЈЁұИИзЗшҝйБҙЎўИЛ№ӨЦЗДЬЈ©Ј¬Ц»КЗОКМвГ»УРАЦКУДЗГҙСПЦШөДТ»ҙуЕъҙҙТө°еёц№ЙЈ¬КЗУРІОХХРФөДЈЎ өұИ»Ј¬ХвёцІОХХРФЧчУГөДҙуРЎЈ¬ҫНФЪУЪАЦКУөҪөЧ»бБ¬РшУРјёёцөшНЈЈҝИз№ыөшНЈі¬ФӨЖЪЈ¬ДЗГҙКРіЎҝЦЕВҫНәЬДСУГЎ°СҘЧУВдөШЎұАҙ¶ЁРФАЦКУөДёҙЕЖЎЈ ¶шІ»РТөДКЗЈ¬ҙУЦЦЦЦјЈПуҝҙЈ¬АЦКУОҙАҙөДөшНЈКэЈ¬әЬҝЙДЬ»бИГЖдёәГжІОХХРФЧчУГҪПҙуөДөГөҪМеПЦЈЎ ОТГЗЧўТвөҪЈ¬ФЪЙПЦЬАЦКУКЧ¶ИИ·ИПҪ«ФЪҪьЖЪёҙЕЖә󣬶ајТіЦУРАЦКУНшөД»щҪр№«ЛҫТСҫӯёшіцБЛҫЯМе№АЦөЈ¬3.91ФӘЧуУТЎЈТФЧӘФцәуАЦКУНшНЈЕЖКұөД15.33ФӘјЖЛгЈ¬АЦКУНш№АЦөҪцКЈ25%Ј¬ТӘФЩ¶ИПВөшҪь75%Ј¬ФјПаөұУЪёҙЕЖәу13ёцөшНЈЈЎ¶шАЦКУНшДЪІҝИЛКҝТІұнКҫЈ¬АЦКУНшёҙЕЖҙуөшКЗұШИ»КВјюЈ¬№«ЛҫТІТСҫӯЧцәГПа№ШЧјұёЎЈ ¶шФшДГіц150ТЪЧКҪрКФНјНмҫИАЦКУөДИЪҙҙЛпәкұуЈ¬ЧтИХФЪАЦКУНшЎ¶№ШУЪЦХЦ№ЦШҙуЧКІъЦШЧйКВПофЯ№«ЛҫҫӯУӘЗйҝцН¶ЧКХЯЛөГч»бЎ·ЙПЈ¬ҙуТмУЪөұіхИлЦчКұөДЎ°РЕРДВъВъЎўЧіЦҫВъ»іЎұөДЈ¬»щұҫөИН¬УЪЎ°ИПФФЎұөДёчЦЦЎ°ОҜНсҪрҫдЎұЎӘЎӘЎ°Из№ыИФИ»Г»УР°м·ЁЈ¬ДЗТІЦ»ДЬТЕә¶БЛЈ»УРКұәтТІТӘФё¶Д·юКдЈ»ЧцЙъТвЧЬКЗУРЧ¬УРЕвЈ»М№И»Гж¶ФҪб№ыЈ¬КЗОТГЗУҰУРөДИЛЙъМ¬¶ИЎұЎӘЎӘТІОӘАЦКУФЪёҙЕЖәујМРшұ©өшЈ¬ЙхЦБөш·щі¬№эЦ®З°»ъ№№ІвЛгөД13ёцөшНЈЈ¬¶ЁБЛөчЎЈ ¶шЛпАП°еФЪН¶ЧК»бЙПЕыВ¶өДЈәАЦКУ2017ДкҫЮҝчЈ»јЦФҫНӨөД№ЙИЁІўІ»И·¶ЁДЬУЙЛпәкұуҪУКЦЈ¬ТӘҝҙКЗ·с·ыәП№«Лҫ·ЁЈЁ¶шЎ°ИЪҙҙЦР№ъұҫЙнТІІўГ»УРұнҙпҪшТ»ІҪФціЦТвПтЈ©Ј»АЦКУөДҪь°ЩТЪ№ШБӘ·ҪЗ·ҝоИзәО»№Х®Ј¬ИФИ»Г»УРН·РчөИРЕПўЈ¬Н¬СщОӘАЦКУөДЗ°ҫ°ГЙЙПБЛҫЮҙуөДТхУ°ЎЈ ЧЬ¶шСФЦ®Ј¬ХыёцН¶ЧК»бЈ¬ЛпАП°еҫНёш№«ЦЪҙ«өЭБЛТ»ёцХвСщөДРЕәЕЈәОТТІГ»ПлөҪАЦКУөДЛ®ХвГҙЙоЈ¬ОКМвХвГҙСПЦШЈ¬ОТ»№»бјМРшЕ¬БҰЈ¬ө«ОТТІПЦФЪТІГ»УРРЕРДҫИ»рАЦКУБЛЈ¬Из№ыК§°ЬБЛОТИПФФЈЎ ¶шЧтИХөшНЈ°еЙПөДҪь850НтКЦВфөҘЈЁКРЦөі¬№э117ТЪФӘЈ©Ј¬ТСҫӯід·ЦЛөГчБЛПЦФЪАЦКУ№ЙГсГЗөДҝЦ»ЕЎЈАЦКУөДөшНЈЦ®ВГҪсИХј°ОҙАҙјёёцҪ»ТЧИХ»№»бјМРшЈЎОЁТ»ИГИЛёРөҪҫӘЖжөДКЗЈ¬ЧтМмҫ№И»»№УР3300¶аНтФӘөДіЙҪ»Ј¬ХжКЗ№ЙКРҙуБЛКІГҙДс¶јУРЎЈ І»№эЈ¬Т»Р©ЧЁТөөД·ЦОцИПОӘЈ¬ЧтМмДЬЕЬВ·»щұҫТІҫНКЗДЗР©УөУРVIPҪ»ТЧНЁөАЈЁУЕПИіЙҪ»И«Ј©өД»ъ№№ЧКҪрЈ¬Йў»§»№КЗјМРшФЪөшНЈ°еЙП№ТөҘје°ҫЎЈ ҙЛНвЈ¬ФЪ23ИХөДН¶ЧКХЯЛөГч»бЙПЈ¬Лпәкұу»№НёВ¶БЛТ»ёцОҙАҙҝЙДЬјМРшТэұ¬АЦКУНшҪшТ»ІҪПВөш·зПХөДЗұФЪТтЧУЈәјЦФҫНӨПИЙъДҝЗ°ОӘАЦКУНшөЪТ»ҙу№Й¶«Ј¬іЦ№Й25.67%Ј¬ИЪҙҙЦР№ъіЦ№ЙАЦКУНш8.56%Ј¬ЛпәкұуПИЙъОӘИЪҙҙЦР№ъөДКөјКҝШЦЖИЛЎЈДҝЗ°јЦФҫНӨПИЙъІўОҙұнҙп¶ФЛщіЦАЦКУНш№ЙИЁөДҙҰЦГ°ІЕЕЈ¬ТІОҙұнКҫІ»¶ФЛщіЦ№ЙИЁФЪЦКСә»ъ№№өДЦКСәРРОӘЦ§ё¶І№ЧгұЈЦӨҪрЎЈИз№ыТт№ЙјЫПВөшЈ¬јЦФҫНӨПИЙъТІОҙ¶ФұЈЦӨҪрҪшРРІ№ЧгЈ¬ФтЖдЛщЦКСәөДАЦКУНш№ЙИЁҪ«УЙЦКСә»ъ№№°ҙХХРӯТйМхҝоҪшРРПаУҰҙҰЦГЎЈ јтөҘАҙЛөҫНКЗЈ¬Из№ыАЦКУёҙЕЖәу№ыХжіЦРшұ©өшЈ¬ДЗГҙЧчОӘөЪТ»ҙу№Й¶«өДјЦФҫНӨЛщіЦРшөД»щұҫ¶јТСұ»ЦКСәЎўЗТТСёщұҫОЮБҰІ№ідұЈЦӨҪрөД25.67%№Й·ЭУРҝЙДЬ»бұ»ЧцЗҝЦЖЖҪІЦҙҰАнЈ¬»№УР°ьАЁІҝ·ЦТСҫӯ¶ФАЦКУҪшРРБЛҙуГж»эЛрК§јЖМбөД»ъ№№ЧКҪ𣬶јҝЙДЬІ»өГІ»ұ»¶ҜВфіціЦУРөДАЦКУ№Й·ЭЈ¬ХвҪ«КЗТэұ¬АЦКУёҙЕЖұ©өшәуФЩҪшТ»ІҪұ©өшөДТ»ёцЦШҙу·зПХЎӘЎӘ КөјКЙПЈ¬ОТЧўТвөҪПЦФЪУР»ъ№№ЙхЦБИПОӘУРНЛКР·зПХөДАЦКУҝЙДЬІ»Ц№13ёцөшНЈЈЎ¶шКЗҝЙДЬ»бУРі¬№э20ёцөшНЈЈЎ ¶шИз№ыАЦКУ№ыХжИз»ъ№№Ц®З°ФӨЖЪөДДЗ°гФЩАҙК®КэёцөшНЈЈ¬ЛӯёТЛөКРіЎЙПЖдЛыҙҙТө°еёц№Й»№ДЬёф°¶№Ы»рЎўёЯёЯ№ТЖрЈЎЈҝ ФЪІ©ААСРҫҝФұҝҙАҙЈ¬ЛдИ»АЦКУКВјю·ўҪНТСҫГЈ¬КРіЎіе»чТСУРЛщПы»ҜЈ¬І»ЧгТФИГҙҙТө°еХыМеіЦРшПВҙмЈ¬ө«РиТӘҫҜМиКРіЎ¶ФҙҙТө°еІҝ·Цёц№ЙЎ°ЕЭДӯ»№Г»УРКН·ЕНкЈ¬ОҙАҙТ»ёцҪЧ¶О»№»бУР¶Ој·ЕЭДӯ№эіМЎұөДЗйРчВыСУЎЈ КВКөЙПЈ¬ФЪАЦКУЧтМмёҙЕЖөшНЈәуЈ¬ЧтНн№ЩГҪРВ»ӘНшөДИ·ҫНҙЛ·ўұнБЛТ»ЖӘЖАВЫЈ¬ЖдЦРЦұСФЈәҙу№Й¶«өДіРЕөЎ°өұКұҫӘМм¶ҜөШЈ¬№эәуІФ°ЧОЮБҰЎұЎЈ№ЩГҪИПОӘЈ¬әБОЮРьДоөДөшНЈұіәуЈ¬І»Ҫц·ҙУііцАЦКУНшөДҫӯУӘҫҪҫіЈ¬ёьХЫЙдіцјЦФҫНӨөИҙу№Й¶«СФ¶шОЮРЕёшЙПКР№«ЛҫәНН¶ЧКХЯФміЙөДЙЛәҰЎЈОДХВІўИПОӘЎ°ЖдКөЈ¬ҙу№Й¶«өДК§РЕРРОӘФЪA№ЙКРіЎҙУАҙ¶јІ»КЗёц°ёЎұЎЈұИИзЈ¬ЛдИ»ја№ЬІҝГЕ¶ФҙЛТІВЕјУівФрЈ¬ұұҫ©ЦӨјаҫЦФшИэҙОЎ°ә°»°ЎұјЦФҫНӨ»Ш№ъіРөЈФрИОЈ¬¶јұ»ЖдОЮКУЎӘЎӘСФНвЦ®ТвЈ¬АЦКУЛдИ»КЗёцөдРНЈ¬ө«УРАаЛЖөДОКМвөД№«Лҫ»№І»ЙЩЎЈ ЧЬЦ®Ј¬І©ААСРҫҝФұИПОӘЈ¬ЛдИ»ОТГЗЗҝөчПЦФЪҫНУҰёГФЪЗчКЖЙПЈ¬ХҪВФЙПҝҙәГҙҙТө°еөД»ъ»бТ»ГжЎЈө«ХвІўІ»ТвО¶ЧЕҙҙТө°е¶МПЯөД·ЦЖзТСҫӯҫНҙЛПыефЎЈЦБУЪАЦКУЈ¬ЛдИ»ЧтМмАЦКУөДөшНЈГ»УРУ°ПмөұИХҙҙТө°еөДЗҝКЖЙПХЗЈ¬ө«ХвТІІўІ»ТвО¶ЧЕОҙАҙК®КэёцҪ»ТЧИХЈ¬Из№ыАЦКУ№ыХжіЦРшөшНЈЈ¬ҙҙТө°е»№ДЬНкИ«ёфАлФӨЖЪҙ«өјЈ¬¶шҙуёЕВККЗТӘКЬөҪёәГжёЙИЕөДЎЈ

|

·ўұнУЪ 2018-1-25 10:30:04

·ўұнУЪ 2018-1-25 10:30:04