Ў¶Т»РРИэ»бЎ°Н¬ИХЗҝја№ЬЎұЈ¬ОӘәО·ҙЦӨКРіЎФӨЖЪТСЗР»»Ў°АЦ№ЫЖөөАЎұЈҝЈЎЎ·Јә ҫНЎ°Зҝја№ЬЎұ№ӨЧч¶шСФЈ¬Из№ыЛө2017ДкКЗЦӨја»бБхЦчПҜөДЎ°ЦчіЎЎұЈ¬ДЗГҙЈ¬2018ДкҝҙАҙФтҪ«КЗТшја»б№щЦчПҜөДЎ°ЦчіЎЎұЈЎ ЧоҪьТ»БҪёцФВАҙ»щұҫЙПХҫФЪја№ЬОиМЁҫЫ№вөЖПВөДҫНКЗТшја»бБЛЎЈ¶шПаұИЦ®ПВЈ¬СлРРЎўЦӨја»бЎўұЈја»бФтұнПЦөГЎ°Па¶ФөНөчЎұЎЈІ©ААСРҫҝФұИПОӘёь¶аКЗФөУЪҪрОИОҜіЙБўЦ®әуЈ¬Т»РРИэ»бөДја№ЬС№БҰҝӘКјұ»Ў°ҙн·еЎұөчҝШЎЈТІ»щУЪҙЛЈ¬К№өГТ»РРИэ»бөДја№ЬЖөҙОҝҙЛЖМбёЯЈ¬ө«Иҙ¶јГ»УРЦұҪУУ°ПмA№ЙЎЈ¶шЦӨја»бДҝЗ°¶ФУЪКРіЎөДМ¬¶ИТІЖ«ПтЦРРФЈ¬¶ФУЪКРіЎөДі¬өш·ҙөҜәНВЦХЗЈ¬Ц»ТӘІ»М«№э·ЦөД¶јІ»ёЙФӨЎЈХвТІКЗОТГЗҙЛЗ°ЛщЛөөДЎ°ХюІЯРнҝЙ·ҙөҜЎұЎЈ°ьАЁКРіЎЗ°ЖЪҪПОӘөЈУЗөДIPOА©ИЭЈ¬ЦӨја»бТІұнПЦіцПа¶ФЦРРФөДМ¬¶ИЎЈЛщТФЈ¬ФЪКРіЎТтОӘја№ЬәуөДј·іцР§УҰЈ¬ЛщҙшАҙөДЎ°ХжКөЕдЦГРиЗуЦШ№АЎұ,әНКРіЎ¶ФҫӯјГКэҫЭі¬ФӨЖЪөДЗйРчЧӘЕҜТФј°№ЙКРПФПЦіцАҙөДөН№АЕдЦГјЫЦөЈ¬¶јБоұҫВЦ·ҙөҜФЪҫӯАъБҪёщТхПЯЦ®әу·ҙ¶шЎ°·ҙіДіцЎұФӨЖЪөДЗР»»ёьОӘАЦ№ЫЎЈХ№НыұҫҙО·ҙөҜЈ¬І©ААСРҫҝФұИПОӘЈ¬ЛдИ»КРіЎөДЧ¬З®Р§УҰИФПЦО®ЛхЈ¬ө«ҙәҪЪЗ°ИФИ»УРЧЕјбНҰөДФӨЖЪЦ§іЕ! Ў¶ФӘө©ЦБҪсЈ¬№ЙКРЛДҙуМШХчІ»¶ПЗҝ»ҜЈ¬ҙәҪЪЗ°ИФҙуёЕВКұЈіЦЧ¬З®Р§УҰЈЎЎ·ЈәҪ«ҪсДкФӘө©ЖщҪсОӘЦ№өДРРЗйҪз¶ЁОӘЎ°і¬іцҙу¶аКэ»ъ№№әНЙў»§өДФӨЖЪЎұЈ¬ПаРЕХщТйУҰёГІ»ҙуЎЈөұИ»Ј¬КРіЎёь№ШРДөДКЗЈ¬өұЗ°ХвЦЦЦёКэХЗ·щЛд»әЎўЦчПЯШС·ҰЈ¬ө«ИИөгВЦ¶ҜКјЦХІ»¶ПөДРРЗйЈ¬»№ДЬ·сјМРшЎ°і¬ФӨЖЪЎұПВИҘЈ¬ЦБЙЩҙәҪЪЗ°Ј¬ҝЙ·сёшУиёш¶аЖЪҙэЈҝ ёцИЛИПОӘЈ¬ҙр°ёУҰёГКЗҝП¶ЁөДЎЈ »Ш№ЛҪсДкФӘө©ТФАҙөДРРЗйұнПЦЈ¬УРЛДёцМШХч·ЗіЈГчПФЎӘЎӘ ЖдТ»Ј¬ҪрИЪЗҝја№ЬәрЙщәНКөјКөДХюІЯ¶ҜЧчІ»ЙЩЈ¬ө«ФЪ№ЙКРІгГжЈ¬јёәхәцВФБЛ¶ФҪрИЪЗҝја№ЬөД№ШЧўЈ¬КРіЎІўГ»УРұнПЦіц¶ФЗҝја№ЬөДёәГжУ°ПмЎЈ Жд¶юЈ¬IPOөД№э»бВКІ»¶ПЧЯөНЈ¬№ЙКРИЪЧКПаұИИҘДкЗ°Иэјҫ¶И¶јұЈіЦЧЕҪПөНЛ®ЖҪЎЈКРіЎФӯұҫ¶ФҪсДкЎ°А©ҙуЦұҪУИЪЧКМбЙэөҪХюЦОИООсЎұЛщФміЙөДК§СӘөЈУЗЈ¬ЦБҪсІўГ»УРөГөҪСйЦӨЎЈ ЖдИэЈ¬ҙжБҝІ©ЮДТСҫГөДКРіЎЈ¬ЦХУЪіцПЦФцБҝЧКҪрИлКРГзН·ЎӘЎӘКРіЎіЙҪ»БҝІ»¶П»ШЙэЎўКэёцРВ№«Дј»щҪр»сөГҫӘИЛі¬ДјЎўСлРРМбЗ°ёшіцҙәҪЪМШ№©°жҪөЧјөИЈ¬УИЖд№ӨРРЎўҪЁРРХвЦЦҙуҪрИЪҫЮОЮ°ФәНБҪН°УНЈ¬¶јДЬұ»ЧКҪ𲻶ПЗЛ¶ҜЈ¬ІўГ»УРәујМОЮБҰөДХчХЧЈ¬»№УРҙҙТө°еөДіЙҪ»Бҝ¶ёФцЈ¬¶јМеПЦіцФцБҝИлКРөДГзН·ЎЈ ЖдЛДЈ¬¶ю°Л·Ц»ҜУРПт¶ю°ЛВЦ¶Ҝұд»ҜөДГзН·ЎӘЎӘәЬ¶а·ЦОц»ъ№№¶јФЪМЦВЫ2018ДкөД·зёс·Ц»ҜөДОКМвЈ¬ө«КөјКЗйҝцКЗЈ¬І»ҪцА¶іпЎўЦЬЖЪЎў°ЧВнјМРшҙу»рЈ¬өшБЛБҪДк¶аөДҙҙТө°еТІИХТжөГөҪёь¶а»ъ№№өДИПҝЙЈ¬әфУхХҪВФРФ»ъ»бТСөҪЎЈЧ¬З®Р§УҰөДФцЗҝЈ¬ИГ·зёс·Ц»ҜУРПтБјРФВЦ¶ҜЈ¬ЙхЦБЖлХЗұд»ҜөДХчХЧЎЈ І©ААСРҫҝФұИПОӘЈ¬ЙПКцЛДёцМШХчҙуёЕВКФЪОҙАҙТ»¶ОО¬іЦЈ¬ҫц¶ЁБЛЦБЙЩҙәҪЪЗ°КРіЎТАИ»МеПЦіц»ъ»бГжҪПҙуЎЈ

І©ААКУөг І©ААКУөг

Т»РРИэ»бЎ°Н¬ИХЗҝја№ЬЎұЈ¬ОӘәО·ҙЦӨКРіЎФӨЖЪТСЗР»»Ў°АЦ№ЫЖөөАЎұЈҝЈЎ

ЎҫСРҫҝФұЎҝЈәҪӯЗЕ МпОД

ҪбВЫЈәЧоҪьТ»БҪёцФВАҙ»щұҫЙПХҫФЪја№ЬОиМЁҫЫ№вөЖПВөДҫНКЗТшја»бБЛЎЈ¶шПаұИЦ®ПВЈ¬СлРРЎўЦӨја»бЎўұЈја»бФтұнПЦөГөНөчөГ¶аЎЈІ©ААСРҫҝФұИПОӘёь¶аКЗФөУЪҪрОИОҜіЙБўЦ®әуЈ¬Т»РРИэ»бөДја№ЬС№БҰҝӘКјұ»Ў°ҙн·еЎұөчҝШЎЈОТГЗИПОӘ2017Дкёь¶аКЗЦӨја»бБхЦчПҜөДЦчіЎЈ¬¶ш2018ФтҪ«КЗТшја»б№щЦчПҜөДЦчіЎЎЈТІ»щУЪҙЛЈ¬К№өГТ»РРИэ»бөДја№ЬЖөҙОҝҙЛЖМбёЯЈ¬ө«Иҙ¶јГ»УРЦұҪУУ°ПмA№ЙЎЈ¶шЦӨја»бДҝЗ°¶ФУЪКРіЎөДМ¬¶ИТІЖ«ПтЦРРФЈ¬¶ФУЪКРіЎөДі¬өш·ҙөҜәНВЦХЗЈ¬Ц»ТӘІ»М«№э·ЦөД¶јІ»ёЙФӨЎЈХвТІКЗОТГЗҙЛЗ°ЛщЛөөДЎ°ХюІЯРнҝЙ·ҙөҜЎұЎЈ°ьАЁКРіЎЗ°ЖЪҪПОӘөЈУЗөДIPOА©ИЭЈ¬ЦӨја»бТІұнПЦіцПа¶ФЦРРФөДМ¬¶ИЎЈЛщТФЈ¬ФЪКРіЎТтОӘја№ЬәуөДј·іцР§УҰҙшАҙөДХжКөЕдЦГРиЗуЦШ№АәНКРіЎ¶ФҫӯјГКэҫЭі¬ФӨЖЪөДЗйРчЧӘЕҜТФј°№ЙКРПФПЦіцАҙөДөН№АЕдЦГјЫЦөЈ¬¶јБоұҫВЦ·ҙөҜФЪҫӯАъБҪёщТхПЯЦ®әу·ҙ¶шЎ°·ҙіДіцЎұФӨЖЪөДЗР»»ёьОӘАЦ№ЫЎЈХ№НыұҫҙО·ҙөҜЈ¬ЛдИ»КРіЎөДЧ¬З®Р§УҰИФПЦО®ЛхЈ¬ө«ҙәҪЪЗ°ИФИ»УРЧЕјбНҰөДФӨЖЪЦ§іЕЎЈ

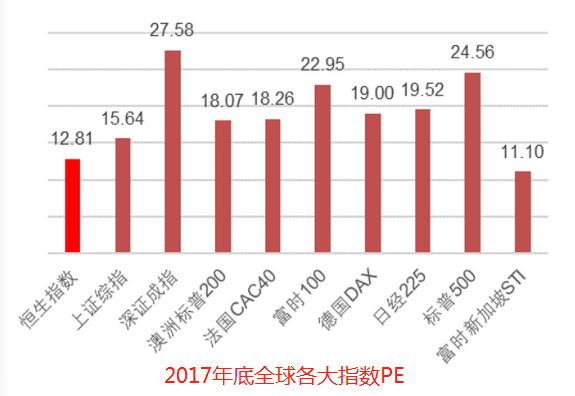

ЎҫІ©ААІЖҫӯСРұЁЎҝ¶ФУЪҪьЖЪРРЗйЈ¬ОТГЗУРјёёцОКМвРиТӘМҪМЦөДКЗЎӘЎӘ ЖдТ»Ј¬ОӘәОЎ°Т»РРИэ»бЎұөДЎ°Зҝја№ЬЎұЖөВКёьёЯЈ¬ө«№ЙКР·ҙ¶шёьЗҝКЖЈҝ Жд¶юЈ¬ОӘәОТшја»біЙОӘХвВЦЗҝја№ЬөДЦчБҰЎўЖдЛыІҝОҜФтПа¶ФЎ°ҝЛЦЖЎұЈҝ ЖдИэЈ¬ОӘәО»ҰЦёҫӯАъБЛҙЛЗ°Т»ёцФВ·ҙөҜЦРөДБҪёщТхПЯәу·ҙ¶шёьОӘАЦ№ЫЈҝ ЎӯЎӯ І©ААСРҫҝФұИПОӘЈ¬»ШҙрәГәуГжөДБҪёцОКМвЈ¬өЪТ»ёцОКМвТІҫНУРБЛЎ°ҙр°ёЎұЎӘЎӘ Т»РРИэ»бЎ°ҙн·еЎұја№ЬЈ¬№ЙКРЛщКЬЦұҪУіе»чУРПЮЈЎ ҫНЎ°Зҝја№ЬЎұ№ӨЧч¶шСФЈ¬Из№ыЛө2017ДкКЗЦӨја»бБхЦчПҜөДЎ°ЦчіЎЎұЈ¬ДЗГҙЈ¬2018ДкҝҙАҙФтҪ«КЗТшја»б№щЦчПҜөДЎ°ЦчіЎЎұЈЎ І©ААСРҫҝФұЧўТвөҪЈ¬1ФВ26ИХЈ¬Тшја»бЎўЦӨја»бЎўұЈја»бФЪН¬Т»МмПајМ·ўЙщЈ¬ФЩ¶ИКН·ЕЎ°ја№ЬҙУСПЎұРЕәЕЎӘЎӘ ЎсТшја»бГчИ·Ј¬2018Дк10ҙуЦШөгја№ЬҫЩҙлЈ¬Ҫ«СПІйёчАаОҘ№ж·ҝөШІъИЪЧКЎўСПҝШёцИЛҙыҝоОҘ№жБчИл№ЙКРәН·ҝКРЎЈ ЎсЦӨја»бРыІјЈ¬Ҫ«¶Ф9јТ»ъ№№ІЙИЎПа№ШҙлК©Ј¬2018ДкҪ«И«ГжҙУСПја№ЬЎЈ ЎсұЈја»бЗҝөчЈ¬ПХЧКФЛУГРВ№ж4ФВК©РРЈ¬јУЗҝИҘЗ¶МЧЎўИҘёЬёЛәНИҘНЁөА№ӨЧчЎЈ Ў°Иэ»бЎұН¬Т»Мм·ўЙщЈ¬ЛЖәхЎ°ФӨЖЪС№БҰЎұІ»РЎЈ¬ө«ЙФјУКбАнҫНІ»ДС·ўПЦЈ¬ҙУҪсДкФӘө©ТФАҙҫНіЦРшЎ°јУВлЎұөДТшја»бЈ¬ІЕКЗҙЛВЦЎ°Зҝја№ЬЎұөДЦчБҰҫьЈ¬ЖдПа№ШҙлК©¶аКэ¶јКЗҫЯМеөДРВХюІЯЎўРВКЦ¶ОЈ¬¶ФТФТшРРОӘКЧөДҪрИЪ»ъ№№өДЧКҪрЎўРРОӘөДУ°ПмёьОӘЦұҪУЎўГчПФЈ¬јёәхҫНКЗФЪЎ°ёДұдХыёцҪрИЪКРіЎөДЎ®УОП·№жФтЎҜЎұЈ» ¶шЦӨја»бЎўұЈја»бөДЎ°ВдКөЗҝја№ЬЎұЈ¬Т»ёцПа¶ФЎ°ПёЛцЎұЈәИзЦӨја»бЈ¬¶јКЗИХіЈја№Ь№ӨЧчөДТ»Р©Ў°РВҪшХ№ЎұЈ¬І»Из2017Дкҙт»чЎ°Сэҫ«ЎўҙуцщЎұКұЖЪДЗ°гЎ°ҙуҝӘҙуәПЎұЈ¬¶ФКРіЎөДіе»чБҰТІТСҫӯИХҪҘЎ°өЭјхЎұЈ» Т»ёцФтПа¶ФЎ°ҙЦПЯМхЎұЈәұЈја»бҪьАҙёь¶аФЪЗҝөчТ»Р©Ў°ФӯФтРФЎұөДТӘЗуЈ¬ИзҪйЙЬЎ°ПХЧКФЛУГРВ№жК©РР4ФВөДіЙјЁЎұЎӯЎӯ БҪПаұИҪПЈ¬ПФИ»Тшја»бөД¶ҜЧч¶Ф»ъ№№РРОӘәНКРіЎОҙАҙөДФЛРРУРЎ°ёьјУГчПФЎўЗТРВФцөДУ°ПмЎұЈ¬¶шЦӨја»бЎўұЈја»бФтёь¶аЦ»КЗФЪЎ°јбіЦБўіЎЎұЈЎ ЖдКөЈ¬ХвТ»ЗйҝцЈ¬ҫНКЗІ©ААСРҫҝФұҙЛЗ°ЗҝөчЦёіцөДФЪҪрОИОҜөДЎ°НіТ»РӯөчЎұЦ®ПВЈ¬Ў°Т»РРИэ»бЎұУРТвК¶өДФЪёшЎ°Зҝја№ЬЎұС№БҰЎ°ҙн·еЎұЎӘЎӘ ЧФФӘө©Ц®әуЈ¬Тшја»бПајМ·ўІјБЛ¶аПоја№ЬПёФтЈ¬26ИХЦР№ъТшја»бХЩҝӘ2018ДкИ«№ъТшРРТөја¶Ҫ№ЬАн№ӨЧч»бТйЈ¬ёьКЗЗҝөчЕ¬БҰТЦЦЖҫУГсёЬёЛВКЈ¬СПҝШёцИЛҙыҝоОҘ№жБчИл№ЙКРәН·ҝКРЎЈҝЙТФЛөЧоҪьТ»БҪёцФВАҙ»щұҫЙПХҫФЪја№ЬОиМЁҫЫ№вөЖПВөДҫНКЗТшја»бБЛЎЈ¶шПаұИЦ®ПВЈ¬СлРРЎўЦӨја»бЎўұЈја»бФтұнПЦөГПа¶ФЎ°өНөчЎұЎЈ КЧПИКЗСлРРЈ¬СлРРДҝЗ°»щұҫЙПФЪЧцөДКВЗйҫНКЗЕ¬БҰО¬іЦЦЬРРіӨҝаРДҫӯУӘөДБч¶ҜРФ·АПЯЈ¬¶ФУЪКРіЎБч¶ҜРФҫЎБҝЧцөҪЎ°ЛдҪфХЕ¶шІ»¶ПБСЎұЎЈФЪКРіЎЧКҪр№э¶ИҪфХЕөДКұәтМṩБч¶ҜРФЦ§іЦЈ¬ФЪКРіЎ№эУЪ»оФҫөДКұәтҫНЦрІҪ»ШБэЧКҪрЎЈҙуМеЙПҫНКЗАыУГёчЦЦЎ°ЧЦДё№ӨҫЯЎұАҙөчҪЪКРіЎАыВКөДІЁ¶ҜЈ¬АэИзИҘДк9.30СУіЩРФөД¶ЁПтҪөЧјЎўАэИзФӘө©З°ПҰөДЎ°МШАұ·ЫЎұЎЈ ЖдҙОКЗұЈја»бЈ¬ұЈја»бЛдИ»ТІФЪЎ°ВдКөЗҝја№ЬЎұЈ¬ө«Па¶ФөНөчЎЈФЪПоҝЎІЁВдВнЦ®әуЈ¬ұЈја»бЦчПҜТ»Ц°ЙРОҙЗГ¶ЁЈ¬№АјЖөИөҪПа№ШИЛКВОКМвГчИ·Ц®ә󣬻бУӯАҙЛыГЗөДЗҝја№ЬЎ°ЦчіЎЎұЈ¬ө«ЦБЙЩДҝЗ°Ј¬ЛыГЗІ»ФЪЎ°ҫЫ№вөЖПВЎұЈЁЖдКөИзҪсөДСлРРТІ¶аЙЩУРАаЛЖөДЗйҝцЈ©ЎЈ ЧоәуКЗЦӨја»бЈ¬ҪьЖЪҝҙөҪөГ¶аТ»өгөДҫНКЗЦӨја»біВКц2017ДкөДЎ°ХюјЁіЙ№ыЎұЈ¬¶ш¶ФУЪКРіЎЈ¬ОЮВЫКЗ11Б¬Сф»№КЗәуГжУЦёъЙПөД7Б¬СфЈ¬іэБЛЦРјдіцПЦЗшҝйБҙөД·иҝсіҙЧчәНІҝ·ЦИИөгСэ№Йұ»ја№ЬЦ®НвЈ¬ЖдУа»щұҫЙПГ»УРКІГҙ№э¶аөДёЙФӨЎЈ ҪбәПЙПГжТ»РРИэ»бөД¶ҜЧчАҙҝҙЈ¬І©ААСРҫҝФұИПОӘЈ¬Ў°ҪрОИОҜЎұіЙБўЦ®әуЈ¬Ў°Т»РРИэ»бЎұ¶ФЗҝја№ЬЛщҝЙДЬҙшАҙөДКРіЎС№БҰҝӘКјУиТФЎ°ҙн·еЎұөчҝШЎЈ»тРнТІКЗОӘБЛ»ШұЬҪрИЪКРіЎТтОӘТ»РРИэ»бЎ°ја№ЬҫәИьЎұ¶шөјЦВИҘДк4ФВ·ЭДЗЦЦКРіЎТ»ЦВРФұҜ№ЫөДҫЦГжіцПЦЈ¬ТІҫНКЗја№ЬІгЛщЛөөДЎ°І»ДЬ·ўЙъҙҰЦГ·зПХөД·зПХЎұЎЈ Зҝја№Ьј·іцР§УҰПВөДХжКөЕдЦГРиЗуН¬№ЙКРПа¶ФјЫЦөН№ПФөДЎ°№ІХсЎұ І»Н¬УЪИҘДкЛДјҫ¶ИТшја»бЧК№ЬРВ№жіцМЁЦ®ПВЈ¬КРіЎ¶ФЎ°100НтТЪУ°ЧУТшРРұ»Ў®Х¶¶ПЎҜРРОӘДЬБҰЎұКұөДұҜ№ЫФӨЖЪЈ¬ИзҪсКРіЎЛжЧЕХвТ»ёәГжПыПўөДЦрІҪПы»ҜЈ¬УИЖдКЗИҘДкөЧҙуЕМ·ҙөҜТФАҙөДЎ°NБ¬СфЎұЈ¬ҝӘКјҪ«№ШЧўөДЦШөг·ЕФЪЙРЗТҝЙТФН¶ЧКөДОҜНвЎ°ИИЗ®ЎұҪ«ёь¶аФЪС°ХТИЁТжАаН¶ЧК¶ФПуЎЈ І©ААСРҫҝФұТӘЗҝөчөДКЗЈ¬ХвёцФӨЖЪөДЎ°әГЧӘЎұІ»КЗПЦФЪІЕУРөДЈ¬ХвЦЦЎ°ХжКөөДЕдЦГРиЗуЎұУҰёГФЪИҘДкЛДјҫ¶ИЈЁТІҫНКЗТшја»бЎ°ЧК№ЬРВ№жЎұҝӘКјіе»чҪрИЪКРіЎФӨЖЪКұЈ©ҫНТСҫӯҙжФЪЈ¬Ц»І»№эЈ¬ұЛКұөДКРіЎЎ°ұ»ұҜ№ЫФӨЖЪЛщЦчөјЎұЈ¬ҝҙІ»өҪЎўТІІ»»бИҘЎ°ұнПЦЎұЙПКцЎ°ЙРҝЙН¶ЧКөДОҜНвЧКҪрС°ХТРВөДИЁТжАаН¶ЧК¶ФПуЎұХвТ»Ў°ҝЙДЬөДАыәГЎұЈ» ¶шДҝЗ°Ј¬КРіЎЦрІҪПы»ҜёәГжФӨЖЪЦ®әуЈ¬ФЪЎ°іЦРш·ҙөҜөДАЦ№ЫФӨЖЪЎұ·ХО§өұЦРЈ¬ҝӘКјС°ХТЎ°Ц§іЕ·ҙөҜөДАыәГЎўЙхЦБКЗЎ®№ККВәНҪиҝЪЎҜЎұЈЎ јтСФЦ®Ј¬ХыёцҪрИЪКРіЎөДұЯјКФцБҝЧКҪрФЪКХҪфКЗјИҙжКВКөЈ¬ө«ЛжЧЕЧК№ЬРВ№жіцМЁЈ¬ҙуФјУРҪьКэТФНтТЪјЖөДЧКҪрРиТӘС°ХТРВөДіцҙҰЈ¬Іҝ·Ц·зПХЖ«әГЖҘЕдөДЧКҪрҝЙДЬ»бБчИл№ЙКРКөПЦАнІЖРиЗуЎЈ ТІ»щУЪҙЛЈ¬ҝЙТФёьәПАнөШ»ШҙрөЪТ»ёцОКМвЈ¬јҙТ»РРИэ»бөДја№ЬЖөҙОҝҙЛЖМбёЯЈ¬ө«Иҙ¶јГ»УРЦұҪУУ°ПмA№ЙЎЈФЪ№эИҘөДБҪДк¶аАпГжЈ¬№ЙКРёГја№ЬөДТСҫӯ¶јёІёЗБЛЎЈХыёцКРіЎөД№АЦөЛ®ЖҪТІЦрІҪ»Ш№йәПАнЎЈ НЁ№э№ЫІм2017ДкөЧИ«ЗтёчҙуЦёКэPEАҙҝҙЈ¬өұЗ°A№ЙМШұрКЗЙПЦӨЧЫЦёИФИ»ҙҰУЪПа¶ФҪПөНөДО»ЦГЎЈ¶шБнТ»·ҪГжЦР№ъGDPөДі¬ФӨЖЪТІҪшТ»ІҪМбЙэБЛНвО§ЧКҪрЕдЦГA№ЙөДФӨЖЪЎЈ »ҰЦёХвІЁ·ҙөҜ№эіМЦРЛдҫӯАъБЛБҪёщТхПЯЈ¬ө«КЗОТГЗҝҙөҪКРіЎИ·КөҪПОӘЗҝКЖЎЈХвЦчТӘөДФӯТтЈ¬ОТГЗИПОӘТ»·ҪГжКЗТ»РРИэ»бРӯөчја№ЬёьОӘжөКмЈ¬ИГ№ЙКРГ»УРіЙОӘТшја»бја№ЬС№БҰПВөДКЬЙЛ¶ФПуЈ»БнТ»·ҪГжФтКЗЦӨја»бДҝЗ°¶ФУЪКРіЎөДМ¬¶ИЖ«ПтЦРРФЈ¬¶ФУЪКРіЎөДі¬өш·ҙөҜәНВЦХЗЈ¬Ц»ТӘІ»М«№э·ЦөД¶јІ»ёЙФӨЎЈХвТІКЗОТГЗҙЛЗ°ЛщЛөөДЎ°ХюІЯРнҝЙ·ҙөҜЎұЎЈ °ьАЁКРіЎЗ°ЖЪҪПОӘөЈУЗөДIPOА©ИЭЈ¬ЦӨја»бТІұнПЦіцПа¶ФЦРРФөДМ¬¶ИЎЈ ҪШЦБ1ФВ26ИХЈ¬ҪсДкТФАҙ·ўЙуОҜ№ІЙуәЛ45јТЖуТөЈ¬№э»бҪц15јТЈ¬23јТұ»·сЈ¬4јТИЎПыЙуәЛЈ¬3јТФЭ»әұнҫцЈ¬№э»бВКҪцОӘ33.33%ЎЈҪсДк1ФВҝҙЛЖIPOФЪЦрЦЬЕКЙэЈ¬ө«КЗ№э»бВКИҙј«өНЈ¬¶ФУЪКРіЎФӨЖЪІўГ»УРФміЙМ«ҙуөДёәГжёЙИЕЎЈ ЧЬҪб ЧЫЙПЈ¬І©ААСРҫҝФұИПОӘЈ¬ХвВЦ·ҙөҜКРіЎФӨЖЪұнПЦіцИзҙЛАЦ№ЫЦчТӘФӯТтКЗЈәТшја»біЙја№ЬЦчҪЗЈ¬ЖдУаІҝОҜұнПЦЎ°Па¶ФөНөчЎұБо№ЙКРЛщКЬЦұҪУіе»чУРПЮЈ»¶шЦӨја»бЦРРФҝнИЭөДМ¬¶ИТІК№өГКРіЎөДФӨЖЪҝӘКјЦрІҪәГЧӘЎЈХвК№өГ№ЙКРФЪЗҝја№Ьј·іцР§УҰПВөДХжКөЕдЦГРиЗуөГТФід·ЦН№ПФЎЈЛщТФХ№НыұҫҙО·ҙөҜЈ¬ЛдИ»КРіЎөДЧ¬З®Р§УҰИФПЦО®ЛхЈ¬ө«ҙәҪЪЗ°ИФИ»УРЧЕјбНҰөДФӨЖЪЦ§іЕЎЈ

ФӘө©ЦБҪсЈ¬№ЙКРЛДҙуМШХчІ»¶ПЗҝ»ҜЈ¬ҙәҪЪЗ°ИФҙуёЕВКұЈіЦЧ¬З®Р§УҰЈЎ

ЎҫСРҫҝФұЎҝЈә°ШЛ«

Ҫ«ҪсДкФӘө©ЖщҪсОӘЦ№өДРРЗйҪз¶ЁОӘЎ°і¬іцҙу¶аКэ»ъ№№әНЙў»§өДФӨЖЪЎұЈ¬ПаРЕХщТйУҰёГІ»ҙуЎЈөұИ»Ј¬КРіЎёь№ШРДөДКЗЈ¬өұЗ°ХвЦЦЦёКэХЗ·щЛд»әЎўЦчПЯШС·ҰЈ¬ө«ИИөгВЦ¶ҜКјЦХІ»¶ПөДРРЗйЈ¬»№ДЬ·сјМРшЎ°і¬ФӨЖЪЎұПВИҘЈ¬ЦБЙЩҙәҪЪЗ°Ј¬ҝЙ·сёшУиёш¶аЖЪҙэЈҝ ёцИЛИПОӘЈ¬ҙр°ёУҰёГКЗҝП¶ЁөДЎЈ »Ш№ЛҪсДкФӘө©ТФАҙөДРРЗйұнПЦЈ¬УРЛДёцМШХч·ЗіЈГчПФЈә ЖдТ»Ј¬ҪрИЪЗҝја№ЬәрЙщәНКөјКөДХюІЯ¶ҜЧчІ»ЙЩЈ¬ө«ФЪ№ЙКРІгГжЈ¬јёәхәцВФБЛ¶ФҪрИЪЗҝја№ЬөД№ШЧўЈ¬КРіЎІўГ»УРұнПЦіц¶ФЗҝја№ЬөДёәГжУ°ПмЎЈ Жд¶юЈ¬IPOөД№э»бВКІ»¶ПЧЯөНЈ¬№ЙКРИЪЧКПаұИИҘДкЗ°Иэјҫ¶И¶јұЈіЦЧЕҪПөНЛ®ЖҪЎЈКРіЎФӯұҫ¶ФҪсДкЎ°А©ҙуЦұҪУИЪЧКМбЙэөҪХюЦОИООсЎұЛщФміЙөДК§СӘөЈУЗЈ¬ЦБҪсІўГ»УРөГөҪСйЦӨЎЈ ЖдИэЈ¬ҙжБҝІ©ЮДТСҫГөДКРіЎЈ¬ЦХУЪіцПЦФцБҝЧКҪрИлКРГзН·ЎӘЎӘКРіЎіЙҪ»БҝІ»¶П»ШЙэЎўКэёцРВ№«Дј»щҪр»сөГҫӘИЛі¬ДјЎўСлРРМбЗ°ёшіцҙәҪЪМШ№©°жҪөЧјөИЈ¬УИЖд№ӨРРЎўҪЁРРХвЦЦҙуҪрИЪҫЮОЮ°ФәНБҪН°УНЈ¬¶јДЬұ»ЧКҪ𲻶ПЗЛ¶ҜЈ¬ІўГ»УРәујМОЮБҰөДХчХЧЈ¬»№УРҙҙТө°еөДіЙҪ»Бҝ¶ёФцЈ¬¶јМеПЦіцФцБҝИлКРөДГзН· ЖдЛДЈ¬¶ю°Л·Ц»ҜУРПт¶ю°ЛВЦ¶Ҝұд»ҜөДГзН·ЎӘЎӘәЬ¶а·ЦОц»ъ№№¶јФЪМЦВЫ2018ДкөД·зёс·Ц»ҜөДОКМвЈ¬ө«КөјКЗйҝцКЗЈ¬І»ҪцА¶іпЎўЦЬЖЪЎў°ЧВнјМРшҙу»рЈ¬өшБЛБҪДк¶аөДҙҙТө°еТІИХТжөГөҪёь¶а»ъ№№өДИПҝЙЈ¬әфУхХҪВФРФ»ъ»бТСөҪЎЈЧ¬З®Р§УҰөДФцЗҝЈ¬ИГ·зёс·Ц»ҜУРПтБјРФВЦ¶ҜЈ¬ЙхЦБЖлХЗұд»ҜөДХчХЧЎЈ І©ААСРҫҝФұИПОӘЈ¬ЙПКцЛДёцМШХчҙуёЕВКФЪОҙАҙТ»¶ОО¬іЦЈ¬ҫц¶ЁБЛЦБЙЩҙәҪЪЗ°КРіЎТАИ»МеПЦіц»ъ»бГжҪПҙуЎЈ

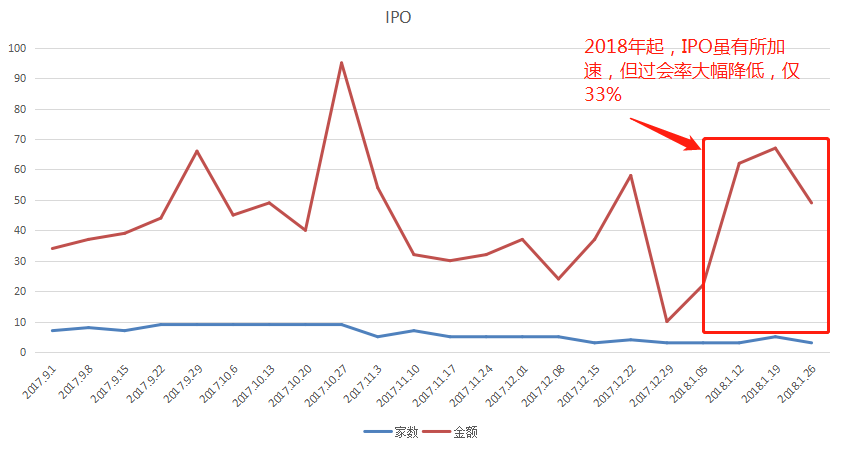

ЎҫІ©ААІЖҫӯСРұЁЎҝҪ«ҪсДкФӘө©ЖщҪсОӘЦ№өДРРЗйҪз¶ЁОӘЎ°і¬іцҙу¶аКэ»ъ№№әНЙў»§өДФӨЖЪЎұЈ¬ПаРЕХщТйУҰёГІ»ҙуЎЈөұИ»Ј¬КРіЎёь№ШРДөДКЗЈ¬өұЗ°ХвЦЦЦёКэХЗ·щЛд»әЎўЦчПЯШС·ҰЈ¬ө«ИИөгВЦ¶ҜКјЦХІ»¶ПөДРРЗйЈ¬»№ДЬ·сјМРшЎ°і¬ФӨЖЪЎұПВИҘЈ¬ЦБЙЩҙәҪЪЗ°Ј¬ҝЙ·сёшУиёш¶аЖЪҙэЈҝ ёцИЛИПОӘЈ¬ҙр°ёУҰёГКЗҝП¶ЁөДЎЈ »Ш№ЛҪсДкФӘө©ТФАҙөДРРЗйұнПЦЈ¬УРЛДёцМШХч·ЗіЈГчПФЈә ЖдТ»Ј¬ҪрИЪЗҝја№ЬәрЙщәНКөјКөДХюІЯ¶ҜЧчІ»ЙЩЈ¬ө«ФЪ№ЙКРІгГжЈ¬јёәхәцВФБЛ¶ФҪрИЪЗҝја№ЬөД№ШЧўЈ¬КРіЎІўГ»УРұнПЦіц¶ФЗҝја№ЬөДёәГжУ°ПмЎЈ Жд¶юЈ¬IPOөД№э»бВКІ»¶ПЧЯөНЈ¬№ЙКРИЪЧКПаұИИҘДкЗ°Иэјҫ¶И¶јұЈіЦЧЕҪПөНЛ®ЖҪЎЈКРіЎФӯұҫ¶ФҪсДкЎ°А©ҙуЦұҪУИЪЧКМбЙэөҪХюЦОИООсЎұЛщФміЙөДК§СӘөЈУЗЈ¬ЦБҪсІўГ»УРөГөҪСйЦӨЎЈ ЖдИэЈ¬ҙжБҝІ©ЮДТСҫГөДКРіЎЈ¬ЦХУЪіцПЦФцБҝЧКҪрИлКРГзН·ЎӘЎӘКРіЎіЙҪ»БҝІ»¶П»ШЙэЎўКэёцРВ№«Дј»щҪр»сөГҫӘИЛі¬ДјЎўСлРРМбЗ°ёшіцҙәҪЪМШ№©°жҪөЧјөИЈ¬УИЖд№ӨРРЎўҪЁРРХвЦЦҙуҪрИЪҫЮОЮ°ФәНБҪН°УНЈ¬¶јДЬұ»ЧКҪ𲻶ПЗЛ¶ҜЈ¬ІўГ»УРәујМОЮБҰөДХчХЧЈ¬»№УРҙҙТө°еөДіЙҪ»Бҝ¶ёФцЈ¬¶јМеПЦіцФцБҝИлКРөДГзН· ЖдЛДЈ¬¶ю°Л·Ц»ҜУРПт¶ю°ЛВЦ¶Ҝұд»ҜөДГзН·ЎӘЎӘәЬ¶а·ЦОц»ъ№№¶јФЪМЦВЫ2018ДкөД·зёс·Ц»ҜөДОКМвЈ¬ө«КөјКЗйҝцКЗЈ¬І»ҪцА¶іпЎўЦЬЖЪЎў°ЧВнјМРшҙу»рЈ¬өшБЛБҪДк¶аөДҙҙТө°еТІИХТжөГөҪёь¶а»ъ№№өДИПҝЙЈ¬әфУхХҪВФРФ»ъ»бТСөҪЎЈЧ¬З®Р§УҰөДФцЗҝЈ¬ИГ·зёс·Ц»ҜУРПтБјРФВЦ¶ҜЈ¬ЙхЦБЖлХЗұд»ҜөДХчХЧЎЈ І©ААСРҫҝФұИПОӘЈ¬ЙПКцЛДёцМШХчҙуёЕВКФЪОҙАҙТ»¶ОО¬іЦЈ¬ҫц¶ЁБЛЦБЙЩҙәҪЪЗ°КРіЎТАИ»МеПЦіц»ъ»бГжҪПҙуЎЈ №ШУЪIPOЈ¬2017ДкA№ЙөДIPO№жДЈҙҙБЛАъК·МмБҝЎЈФЪИҘДкД©ХЩҝӘөДК®ҫЕҙуЙПЈ¬А©ҙуЦұҪУИЪЧКұ»МбЙэөҪХюЦОёЯ¶ИЈ¬°ьАЁІ©ААФЪДЪөДІ»ЙЩ»ъ№№¶јөЈУЗҪсДк№ЙКРҝЙДЬГжБЩёьјУСПҫюөДК§СӘ»·ҫіЎЈө«КөјКЗйҝцКЗЈ¬ЧФҙУЦӨја»бРВТ»Ҫм·ўЙуОҜИҘДк10ФВ17ИХХэКҪВДЦ°ТФАҙЈ¬IPOЙуәЛҙУСПТСіЙіЈМ¬ЎЈКРіЎКэҫЭПФКҫЈ¬РВТ»Ҫм·ўЙуОҜЙПИОТФАҙ№ІЙуәЛБЛ134јТ№«ЛҫөДIPOЙкЗлЈ¬68јТ»сөГНЁ№эЈ¬63јТұ»·сЈ¬10јТұ»ФЭ»әұнҫц»тИЎПыЙуәЛЈ¬НЁ№эВКҪцОӘ50%ЧуУТЎЈ ¶шөҪБЛҪсДкТФАҙЈ¬IPO№э»бВКіЦРшұЈіЦЧЕәЬөНөД№э»бВКЈ¬НіјЖКэҫЭЈ¬ҪШЦБ1ФВ26ИХЈ¬ҪсДкТФАҙ·ўЙуОҜ№ІЙуәЛ45јТIPOЖуТөЈ¬ЖдЦРЈ¬№э»б15јТЈ¬23јТұ»·сЈ¬4јТИЎПыЙуәЛЈ¬3јТФЭ»әұнҫцЈ¬№э»бВКҪц33.33%ЎЈ№э»бЖуТөөД·ўРРИЪЧК№жДЈЖХұйТІІ»ёЯЎЈУИЖдКЗФЪЙПЦЬЈ¬IPOіцПЦЧоІТТ»ЦЬЎӘЎӘ18јТҪцНЁ№э3јТЈ¬№э»бВКөНЦБ17%ЈЎ ОӘКІГҙ»біцПЦИзҙЛҙуөДЖ«ІоЈҝІ©ААСРҫҝФұФЪЙПЦЬОеөДОДХВЦРУРИэЦЦІВПлЈә Т»ЎўА©ҙуЦұҪУИЪЧКұИЦШЈ¬ІўІ»өИН¬УЪҫНКЗА©ҙу№ЙКРІгГжөДИЪЧК№жДЈәНКэБҝЈ¬ТІУРҝЙДЬКЗ№ЙХ®ІўЦШЎЈ°ьАЁИэ°еКРіЎәННвЧКҝЙДЬ¶јТӘ·ЦөЈІ»ЙЩөДИООсЈ¬№ЙКР¶ФКөМеөДКдСӘБҝКЗ·с»бұИИҘДкҙуЈ¬ІўІ»Т»¶ЁЎЈ ¶юЎўИз№ыҪсДкөДIPOКэБҝТАИ»ұЈіЦПа¶ФҪПёЯЛ®ЖҪЈЁёЯУЪТФНщҙуІҝ·ЦДк·ЭЈ©Ј¬ө«ұИИҘДкТӘВФөНТ»өгЈ¬ФЩёЁТФХ®КРИЪЧКПа¶ФА©ХЕЎЈКЗІ»КЗН¬Сщ·ыәПА©ҙуЦұҪУИЪЧКХюЦОИООсөДТӘЗуЈҝ ХвБҪЦЦІВПл¶јКЗУРҝЙДЬөДЎЈТ»РРИэ»бФЪФӘө©әу·ўІјБЛЎ¶№ШУЪ№ж·¶Х®ИҜКРіЎІОУлХЯХ®ИҜҪ»ТЧТөОсөДНЁЦӘЎ·ҝӘКјЦШөгХы¶ЩХ®КРЈ¬УРНвЧКДкіхҫНЖА№АИПОӘЈ¬ҪсДкIPOКэБҝПа¶ФНщДкИФКЗҪПёЯЛ®ЖҪЈ¬ө«ПаұИИҘДкҝЙДЬ»бјхЙЩ80-130јТЈ¬ИЪЧК№жДЈ»бјхЙЩ500ТЪФӘЧуУТЎЈ¶шИХЗ°·ўёДОҜҫНұнМ¬Ј¬ФКРнІЙУГ№ЙХ®ҪбәПөДЧЫәПРФ·Ҫ°ёҪөөНЖуТөёЬёЛВКЈЁ°ьАЁЦ§іЦХ®ЧӘ№ЙЎў·ў№Й»№Х®өИЈ©ЎЈ ¶шИз№ыИ·КөКЗХвБҪЦЦҝЙДЬРФЎЈДЗГҙЈ¬ҙУ№ЙКРФӨЖЪІгГжАҙЛөЈ¬Н¶ЧКХЯ¶ФҪсДкБч¶ҜРФөДФӨЖЪІўІ»Т»¶ЁҫН»бІоУЪИҘДкЎЈ өұИ»Ј¬ОТГЗИПОӘ»№УРөЪИэЦЦёьҙуөДҝЙДЬРФКЗЈ¬өұЗ°IPOөДөНЙуәЛВКЈ¬Ц»КЗТтОӘ·ўЙуОҜөИја№ЬІҝГЕИФҙҰФЪУГЎ°ЗҝФӨЖЪМбЙэЙПКР№«ЛҫЦКБҝЎұөДҪЧ¶ОЈ¬І»ЕЕіэХвЦЦЧҙМ¬»№»бСУРшКэФВЎЈө«Т»ө©КөПЦБЛЕЕ¶УЙПКР№«ЛҫЦКБҝХыМеЙПЙэөДДҝұкЈ¬ФЪ2018ДкКЈУаөДКұјдЈ¬І»ЕЕіэја№ЬІг»бЦШРВјУҝмIPO·ўРРҪЪЧаөДҝЙДЬРФЎӘЎӘІ©ААСРҫҝФұИПОӘЈ¬ХвЦЦҝЙДЬРФТІІ»ДЬЕЕіэЎЈТ»ФтЈ¬ұПҫ№И«Дк»№іӨЈ¬Ц»КЗЗ°ҙу°лФВөДА©ИЭҪЪЧаІўІ»Т»¶ЁҙъұнИ«ДкЈ»¶юФтЈ¬ја№ЬІг»№КЗФЪЎ°ҙу№жДЈөДЙуЎұЙПКР№«ЛҫЦ»КЗ№э»бВКҪПөН¶шТСЈ¬Оҙ№э»бөДЖуТөОКМвТАИ»КЗЙПКРЦКБҝІ»ҙпұкЈ¬¶шІ»КЗІ»ёшЙПКР»ъ»бЎЈ ¶шИз№ыөұЗ°ХвЦЦөНIPO№э»бВКЈ¬өДИ·Ц»КЗҪЧ¶ОРФҪЪЧа·Е»әЈ¬ДЗГҙөұЗ°ОЮВЫА¶іп»№КЗҙҙТө°еөДЙПХЗЈ¬ҫН¶јЦБ¶аЦ»КЗТ»ёцҪЧ¶ОРРЗйЎЈЧоЦХ»№КЗ»бұ»ҙт»ШФӯРОЎӘЎӘө«ЦБЙЩОТГЗИПОӘФЪҙәҪЪЗ°IPOИФ»бұЈіЦөН№э»бВКЈ¬Хв¶Ф¶МЦРЖЪРРЗйКЗУРТжөДЎЈ КВКөЙПЈ¬іэБЛIPOіЦРшөНУЪФӨЖЪЈЁјҙЈ¬ійСӘұИФӨЖЪөДЙЩЈ©Ј¬ФЪЧКҪ𹩸ш·ҪГжФтКЗұИФӨЖЪөДТӘәГәЬ¶аЎЈ өЪТ»КЗ№г·ўЦӨИҜөДНіјЖПФКҫЈ¬ұұЙПЧКҪрХэФЪјУИлҫ»БчИл№ЙКРЈ» өЪ¶юКЗ№«Дј»щҪрҪьЖЪіцПЦІ»ЙЩИЁТжАаұ¬ҝоІъЖ·ЈЁјМЦРЕ·әгАыЎў»ӘПДОИКўәуЈ¬Ў°РЛИ«әПТЛЎұФЩ¶ИЛўРВБЛҪьБҪДкКЧДј№жДЈЧоҙуЖ«№Й»щҪрөДјНВјЎЈДјјҜөұИХјҙРыёжКХ№ЩЈ¬ИП№әИХөұМмјҙі¬300ТЪФӘөД№жДЈИП№әҪр¶оХрҫӘХыёц»щҪрИҰЈ¬Т»ҫЩЛўРВҪсДк»ӘПДОИКў»щҪрИэМмН»ЖЖ75ТЪФӘКЧДј№жДЈјНВјЈ©ЎЈ¶шХвР©ұ¬ҝо»щҪрі¬Дјұ¬ҝоөДіцПЦј«ҙуөШёДЙЖБЛКРіЎ¶Ф№ЙКРБч¶ҜРФөДФӨЖЪЎЈ өЪИэКЗСлРРМбЗ°ҪшРРөДЎ°ҙәҪЪМШ№©°жҪөЧјЎұЈЁЦРНҫ»№ЧЁГЕ·ў№ЩОўМбРСКРіЎІ»ТӘәцКУБЛЈ©Ўўј°КұФЪ№«ҝӘКРіЎөДҫ»Н¶·ЕөчҪЪөИЈ¬¶јёДЙЖБЛН¶ЧКХЯ¶ФіЎДЪөДБч¶ҜРФФӨЖЪЎЈ ЧоЦШТӘөДКЗҪсДкАҙ»ҰЦёөД11Б¬СфәуУЦ7Б¬СфЈ¬ҙҙТө°еҪУБ¬ҙуХЗөИЈ¬·ЗіЈәұјыөДЧ¬З®Р§УҰЈ¬ТСҫӯЦрҪҘОьТэ№эИҘБҪДкНЛіЎөДЙў»§ЧКҪрЦШРВ»ШБчЎЈХвҙУБҪИЪУа¶оН»ЖЖНтТЪәуУЦөьҙҙБҪДкРВёЯЈ¬ТІҝЙјы»ъ№№әНТ»Р©ҙу»§өДМ¬¶ИЎӘЎӘҪШЦБ1ФВ24ИХЈ¬БҪКРИЪЧКИЪИҜУа¶о°ЛБ¬ЙэұЁ10813ТЪФӘЈ¬ҙҙПВ2016Дк1ФВ11ИХТФАҙРВёЯЎЈ І©ААСРҫҝФұИПОӘЈ¬ТІХэКЗ№ЙКРЧКҪрГжөДҙЛПыұЛіӨЈ¬ФӘө©әуөДРРЗйұнПЦІЕДЬІ»¶ПөДі¬ФӨЖЪЎЈ ¶ФУЪОӘКІГҙҪрИЪЗҝја№ЬГ»УРФЪҪсДкАҙөД№ЙКРЦРөГөҪМеПЦЈ¬ФЪІ©ААСРҫҝФұҝҙАҙЈ¬іэБЛТ»ФтКЗКРіЎұҫЙнФЪЎ°ёДёп40ЦЬДкРВЧчОӘЎў·Ь¶·өГРТёЈЎұөИҝЪәЕҙМјӨПВЈ¬¶ФФӘө©әуөДРРЗйЖЪҙэЙхёЯЈ¬РВ»щҪрЖөПЦі¬ДјәНЙў»§өИФцБҝЧКҪрИлКРГзН·Ј¬ҪПҙу·щ¶И¶ФіеБЛКРіЎұҫЙнҫНТСҫӯУРЛщВйДҫөДҪрИЪЗҝја№ЬЈ¬»№УРТ»ёцЦШТӘФӯТтКЗЈ¬ҪсДкАҙТшја»бХҫФЪБЛҪрИЪЗҝја№ЬөДТ»ПЯЈ¬¶ш№эИҘБҪДкУпВјЖөіцИГКРіЎҪтҪтАЦөАөДЦӨја»бЈ¬ФтНЛҫУ¶юПЯБЛЎӘЎӘ¶шТшја»бөДЦұҪУја№Ь¶ФПуұПҫ№КЗЙМТөТшРРЈ¬Ц»КЗјдҪУУ°Пм№ЙКРЈ¬ЖдЦРөДФӨЖЪҙ«өјЧчУГЈ¬КЗұ»ПФЦшИх»ҜБЛөДЎЈ ОТГЗҝҙөҪЈ¬ҪсДкАҙТшја»бПИәуЕыВ¶БЛ¶аЖрЙМТөТшРРОҘ№жОҘјНЙхЦБОҘ·ЁөДЦШҙуҙҰ·Ј°ёАэЈ¬ҝЙОҪЦШИӯіц»чЈә ИҘДкД©Ј¬Тшја»б¶Ф№г·ўТшРРЧЬРРЎў»ЭЦЭ·ЦРРј°ЖдЛы·ЦЦ§»ъ№№өДОҘ·ЁОҘ№жРРОӘ·ЈГ»әПјЖ7.22ТЪФӘЈ¬6ГыЙж°ёФұ№ӨҪыЦ№ЦХЙнҙУКВТшРРТө№ӨЧчЈ¬Іўұ»ТА·ЁТЖҪ»Лҫ·Ё»ъ№ШҙҰАнЈ¬№г·ўТшРРЧЬРРёәУР№ЬАнФрИОөДёЯј¶№ЬАнИЛФұТІҪ«ТА·ЁҙҰ·ЈЈ» ҪсДкіхЈ¬Тшја»бУЦТА·Ё¶ФЙжј°№г·ўТшРРОҘ№жөЈұЈ°ёјюөДЦР№ъУКХюҙўРоТшРРЎўәг·бТшРРөИ13јТЙж°ёөДіцЧК»ъ№№Ј¬Ччіц·ЈГ»Ҫр¶оәПјЖ13.41ТЪФӘөИРРХюҙҰ·ЈЈ» 1ФВ19ИХЈ¬ЖЦ·ўТшРРіЙ¶ј·ЦРРТтСЪёЗІ»БјҙыҝоөИОКМвұ»Тшја»б·Јҝо4.62ТЪФӘЈ¬ЖдЦР»№ұ¬іцБЛ¶ФҙЛЗ°ФЪЧКұҫКРіЎЯіЯе·зФЖөД°І°оёЯёЬёЛІў№әТшРРөДТюГШЎЈ ИХЗ°Тшја»бУЦРыІјЈ¬НііпРӯөчПа№ШТшјаҫЦТА·ЁІйҙҰБЛУКҙўТшРРёКЛаОдНюОДІэВ·Ц§РРОҘ№жЖұҫЭ°ёјюЈ¬¶ФЙжј°ёГ°ёөД12јТТшРРТөҪрИЪ»ъ№№№ІјЖ·ЈГ»2.95ТЪФӘЎЈ ПаұИЦ®ПВЈ¬ЦӨја»бФЪёЙКІГҙДШЈҝҝЙТФЛөЦчТӘКЗФЪЧцБҪёц№ӨЧчЈ¬Т»КЗЧЬҪб2017ДкЗҝја№ЬЎ°№ҰјЁЎұәНҫӯСйҪМСөЈ»¶юКЗЗҝөчҪсДк¶ФНвЧКөДҝӘ·ЕАыУГЎЈө«КЗ¶ФУЪҪсДкЗҝја№Ь»бУРДДР©Ў°РВҫЩҙлЎұЈ¬ФтАПЙъіЈМёҫУ¶аЎЈ ФЪІ©ААСРҫҝФұҝҙАҙЈ¬ЛдИ»Тшја»бөД№ӨЧч¶ФЦӨИҜКРіЎТІУРІ»РЎөДУ°ПмЈ¬ө«ұПҫ№І»КЗЦұҪУ№ЬПҪЈ¬ОЮВЫФЪФӨЖЪҙ«өјЧчУГЙПЈ¬»№КЗФЪЧКҪрУ°ПмБҰЙПЈЁТшРРөДАнІЖЎўРЕНРЎўЧК№ЬөИІъЖ·¶јРиТӘҝШЦЖИЁТжұИАэЈ¬ЗТРиТӘ·ыәПёчЦЦ№ж¶ЁЈ¬Пт№ЙКРөДЙшНёҝЙОҪІгІгЙиПЮЈ©Ј¬»№КЗұИЦӨја»бИхЈ¬¶шҪсДкАҙЦӨја»бЦчТӘФЪЈ¬ФтТвО¶ЧЕЗҝја№Ь¶Ф№ЙКРөДЦұҪУёәГжУ°ПмЈ¬КЗФЪПВҪөөДЎЈ ЧЬЦ®Ј¬І©ААСРҫҝФұИПОӘЈ¬№ЙКРөұЗ°ұнПЦіцөДЛДҙуМШХч¶јКЗУРАыУЪЦРПЯРРЗйјМРшЧЯәГөДЈ¬іэ·ЗіцПЦ·ЗіЈТвНвөДАыҝХЈ¬Ч¬З®Р§УҰөДІ»¶ПДэҫЫҪ«ЧгТФБоКРіЎәцКУІ»ЙЩРЎј¶ұрөДАыҝХЈ¬¶шёь¶а¶ФАы¶аРЕПўёьГфёРЎЈ

ҫцІЯІОҝј

ҙәҪЪЗ°ҝЙјМРшО¬іЦ¶ФРРЗйөДАЦ№ЫЈ¬ІЦО»ұЈіЦҪш№ҘЈЎ

ЎҫСРҫҝФұЎҝЈә°ШЛ«

ҫЎ№ЬөұЗ°№ЙЦёөгО»ПВЈ¬јјКхІгГж¶ФУЪ¶МөчөДФӨІвУРЛщЗҝ»ҜЈ¬ө«І©ААСРҫҝФұИПОӘЈ¬ Ў°Зҝја№ЬФӨЖЪҙ«өјИх»ҜЈ»IPO№э»бВКІ»¶ПЧЯөНЈ»ёчВ·ФцБҝЧКҪрИлКРЈ»¶ю°ЛВЦ¶ҜёДЙЖЎұөИЛДёцМШХчФЪОҙАҙТ»¶ОКұјдТАҫЙДЬ№»О¬іЦЈ¬Ч¬З®Р§УҰөДіцПЦҫц¶ЁБЛҙәҪЪЗ°РРЗйЈ¬УҰёГёь¶аҝҙПЈНыөДТ»ГжЈЎН¶ЧКХЯУҰұЈіЦІЦО»ЙПөДҪш№ҘРФЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝҫЎ№ЬөұЗ°№ЙЦёөгО»ПВЈ¬јјКхІгГж¶ФУЪ¶МөчөДФӨІвУРЛщЗҝ»ҜЈ¬ө«І©ААСРҫҝФұИПОӘЈ¬ Ў°Зҝја№ЬФӨЖЪҙ«өјИх»ҜЈ»IPO№э»бВКІ»¶ПЧЯөНЈ»ёчВ·ФцБҝЧКҪрИлКРЈ»¶ю°ЛВЦ¶ҜёДЙЖЎұөИЛДёцМШХчФЪОҙАҙТ»¶ОКұјдТАҫЙДЬ№»О¬іЦЈ¬Ч¬З®Р§УҰөДіцПЦҫц¶ЁБЛҙәҪЪЗ°РРЗйЈ¬УҰёГёь¶аҝҙПЈНыөДТ»ГжЈЎН¶ЧКХЯУҰұЈіЦІЦО»ЙПөДҪш№ҘРФЎЈ ЦБУЪіЦІЦЦШН·Ј¬ОТИПОӘОЮВЫКЗА¶іп»№КЗҙҙТө°еЈ¬Ц»ТӘ·ыәПөН№АЦөЎўёЯТөјЁұнПЦЎўЗТКРіЎТСіҙө«»№Оҙ·иөДЈ¬¶јКЗҝЙТФөДЈЁТшРРөШІъЎўТСҫӯУРЛщөчХыөДЦЬЖЪЎў№ъёДЦРөДСлЖуБъН·Ј¬ТФј°ҙ«ГҪҫь№ӨөИЛщОҪҙҙА¶іпЈ¬¶јКЗҝЙТФөДЈ¬Г©МЁЦ®БчПФИ»ҫНІ»·ыәПБЛЈ©ЎЈТтОӘөұЗ°КРіЎ·зёсУРіКПЦЎ°¶ю°Л·Ц»ҜЎұПтЎ°¶ю°ЛВЦ¶ҜЎұұд»ҜөДёсҫЦЈ¬БҪХЯ¶јУР»ъ»бЈ¬№ШјьҝҙДгөДіЙұҫјЫЈ¬ТФј°КЗ·сДГөДЦчЎЈ КЧПИЈ¬¶ФУЪIPOОҙАҙөДЧЯПтЈ¬АҙФҙУЪРВ»ӘЙзЈ¬ФӯОДұкМвОӘЎ¶IPOУӯАҙЎ°К·ЙПЧоСП·ўЙуЦЬЎұЎ·өДЖАВЫОДХВёшіцБЛФӨЕРЎЈ№ЩГҪЦёіцЈ¬ҫЎ№ЬЙПЦЬј«өНөДНЁ№эВКУлПа№Ш№э»б№«ЛҫЦКБҝЎўЦРҪй»ъ№№ұЈјцЦКБҝөИТтЛШГЬЗРПа№ШЈ¬ө«КЗұіәуНёВ¶іцАҙөДРЕәЕИҙКЗј«ЖдГчПФөДЈәЙПКР№«ЛҫЧчОӘЧКұҫКРіЎөДФҙН·»оЛ®Ј¬ИЭІ»өГ°лөгЙіЧУЈ¬СП°СЙПКР№«ЛҫЦКБҝ№ШТСіЙОӘја№ЬЦШөгЈ¬IPOНЁ№эВКҪөөН»тіЙіЈМ¬ЎӯЎӯЦ»УРМбёЯЙПКР№«ЛҫЦКБҝЈ¬ЧКұҫКРіЎУЕ»ҜЧКФҙЕдЦГөД№ҰДЬІЕДЬУРР§·ў»УЈ¬ёьәГөШ·юОсУЪЦР№ъҫӯјГёЯЦКБҝ·ўХ№Ј¬ОӘКөМеҫӯјГЧўИлЎ°ХэДЬБҝЎұЎӯЎӯХвТвО¶ЧЕЈ¬іэБЛМбёЯ·ўЙу№ӨЧчР§ВКАҙКиҪвIPOСЯИыәюТФНвЈ¬СПёсЙуәЛХэФЪУГБнТ»ЦЦ·ҪКҪЎ°И°НЛЎұІ»әПёсөДЧјЙПКРЖуТөЎЈЎ°БҪМхНИЧЯВ·ЎұҪ«УЕ»ҜЙПКРЕЕ¶УЖуТөөДҪб№№ЎЈ јтөҘАҙЛөЈ¬№ЩГҪГчИ·ИПОӘЎ°IPOО¬іЦҙу№жДЈёЯЗҝ¶ИөДЙуәЛЈ¬ө«НЁ№эВКҪөөНЎұЈ¬»тК¶ҪсәуөДіЈМ¬Ј¬ОҙАҙ»№»бСУРшЎЈХв¶ФУЪ№ЙКРөДБчРРРФФӨЖЪКЗ·ЗіЈЦШТӘөДАыәГЎЈ ¶шФЪ№ЙКРөДФцБҝЧКҪрІгГжЈ¬ЧоРВөДПыПўКЗЈ¬УЦУРҙ«СФіЖЎ°№ъјТ¶УЎұј¶ұрөДЧКҪрХыЧ°ҙэ·ўЧјұёИлКРЈЎИЛЙзІҝ26ИХНёВ¶Ј¬»щұҫСшАПұЈПХ»щҪрІҝ·ЦТСҫӯөҪХЛІўҝӘКјН¶ЧКЈ¬Йжј°Ҫр¶оёЯҙп2731.5ТЪФӘЎЈ ҙУ»ъ№№№ЫөгАҙҝҙЈ¬СшАПҪрИлКРҝЙТФёшКРіЎҙшАҙіӨЖЪОИ¶ЁөДЧКҪрЈ¬НЖ¶ҜКРіЎіӨЖЪҪЎҝөОИ¶Ё·ўХ№Ј¬¶шЦӨИҜКРіЎөД·ұИЩУЦУРЦъУЪСшАПҪрөДұЈЦөФцЦөЎЈ ФЪІ©ААСРҫҝФұҝҙАҙЈ¬ЛдИ»СшАПҪрИлКРөДПыПўҙУАҙ¶јКЗЙсБъјыКЧІ»јыОІЈ¬әЬДСФЪКВЗ°ҝҙәГГчОъөДЧЩјЈЈ¬ө«№ЩГҪҙЛҙОёшіцГчИ·өДЧКҪр№жДЈЈ¬КРіЎТІІўІ»»бНкИ«ОЮКУЎЈЧоЦШТӘөДКЗЈ¬Ч¬З®Р§УҰөДіцПЦИГН¶ЧКХЯ»бМмИ»өШ¶ФИОәОАыәГПыПў¶јёьГфёРЎЈ ұИИз№г·ўЦӨИҜЦёіцЈ¬2018ДкA№ЙУл2017ДкәЛРДВЯјӯөДЧоҙуІ»Н¬АҙЧФУЪБҪөгЎЈ1Ј©A№ЙЙПКР№«ЛҫУҜАыҙУ№©ёшІаёДёпУӯАҙҙу№ХөгЈ¬ЧӘПтИ«ЗтҫӯјГФціӨёьАЦ№ЫЎўУлЦР№ъҫӯјГ№ІХсәуУҜАыіЦРшРФөГөҪИ·ИПЈ»2Ј©A№ЙҙУАаҙжБҝІ©ЮДЧӘПтФцБҝЧКҪрИліЎЈ¬АҙЧФҫУГсҙўРо°бјТНЁ№эОҜНР№ЬАнРОКҪИлКРәНёьјУҝЙ№ЫөДұұПтЧКҪрЎЈ ҙЛНвЈ¬1ФВ24ИХЈ¬ЦРІЖ°мЦчИОБхәЧФЪҙпОЦЛ№ЙПНёВ¶ЦР№ъҪ«ФЪёДёпҝӘ·ЕЛДК®ЦЬДкКұНЖіцРВөДёДёпҝӘ·ЕҫЩҙлЈЁ°ьАЁҪрИЪТөөД¶ФНвҝӘ·ЕЈ»ЦЖФмТөЎў·юОсТөөД¶ФНвҝӘЈ»ұЈ»ӨІъИЁЈ¬МШұрКЗЦӘК¶ІъИЁЈ»А©ҙуҪшҝЪөИЈ©Ј¬Н¬ИХЈ¬АоҝЛЗҝЧЬАнФЪХЩҝӘЧщМё»бЙПёчГсЦчөіЕЙЦРСлЎўИ«№ъ№ӨЙМБӘёәФрИЛәНОЮөіЕЙИЛКҝҙъұн¶Ф2018ДкЎ¶Хюё®№ӨЧчұЁёжЈЁХчЗуТвјыёеЈ©Ў·өДТвјыҪЁТйКұТІұнКҫЎ°¶ФёДёпҝӘ·Е40ЦЬДкЧоәГөДјНДоҫНКЗТӘФЪёДёпҝӘ·ЕЙПУРРВЧчОӘЎұЎӘЎӘХвТІјӨ·ўБЛКРіЎ¶ФҪсДкёДёп»б·сУРҙуН»ЖЖЎўҙуАыәГөДЖЪҙэЎЈ БнНвЈ¬әЈНв№ЙКРөьҙҙРВёЯЈ¬2018ДкИ«Зт№ЙКРөДХЗКЖБоИЛҫӘМҫЈЎЧ·ЧЩ47ёц№ъјТөДMSCIИ«Зт№ЙЖұЦёКэТСҫӯБ¬РшК®ЦЬЙПХЗЈ¬ҙҙПВ1999ДкТФАҙЧоЗҝБ¬ХЗЦЬЖЪЎЈХвК®ЦЬөДАЫјЖХЗ·щҙпөҪ10.8%ЎЈЙПЦЬОеГА№ъИэҙу№ЙЦё2018ДкөЪ°ЛҙОЖлҙҙКХЕМјНВјРВёЯЎЈ¶шФЪҪрИЪЎўөШІъ№ЙөДҙш¶ҜПВЈ¬ПгёЫәгЙъЦёКэұҫЦЬЙэЖЖ33000өгҙу№ШЈ¬ІўІ»¶ПЛўРВКХЕМРВёЯЈ¬ҪсДкТФАҙХЗ·щі¬№э10%ЎЈОТГЗИПОӘЈ¬әЈНвКРіЎИзҙЛ·иҝсөДЕЈКРЗйРчЈ¬¶ФA№ЙКРіЎТІ»бУРТ»¶Ёҙш¶ҜЧчУГЎЈ °ьАЁәЈНвЦРёЕ№ЙТІҙҙіцРВёЯЈ¬¶ФУЪA№ЙПаУҰёЕДо»т¶а»тЙЩТІ»бУРР©ХэГжУіЙдЎЈҫЭПӨЛжЧЕҪьЖЪИЛГсұТөД»гВКЧЯЗҝЈ¬ЦчТӘЧ·ЧЩФЪГАЙПКРЦРёЕ№ЙөДЕҰФјТшРРГ·ВЎЦР№ъADRЦёКэФЪЙПЙПЦЬОеЈЁ26ИХЈ©ҙҙПВАъК·РВёЯЎЈёГЦёКэҪсИХҙпөҪ696.45Ј¬і¬№э2007Дк10ФВ31ИХҙҙПВөДЗ°ёЯөгЎЈЖдЦРЈ¬°ўАп°Н°НЎўҫ©¶«ЎўОўІ©ЎўРВАЛҫщҙҙПВАъК·РВёЯЎЈФЪёЫЙПКРөДМЪС¶ЎўәгҙуөИТІјМРшіеҙМРВёЯЎЈІ©ААСРҫҝФұИПОӘХвР©»ҘБӘНшБъН·өДҙуХЗ¶ФA№ЙTMTёЕДоТІ»б¶ФУҰөДУіЙдЈ¬І©ААКЧПҜҫӯјГС§јТАоәкНјПИЙъФЪЙПЦЬҫНМбКҫТӘЦШКУҙҙТө°еЦРөДОД»Ҝҙ«ГҪәНҫь№Ө°еҝйЎЈ өұИ»Ј¬°ьАЁЦР№ъФЪДЪИ«ЗтҫӯјГұдөГёьОӘАЦ№ЫТІФЪ№®№МA№ЙөД№АЦө»щҙЎЎЈҪсДкАҙКАРРЎўIMFПИәуЙПөч2018ДкИ«ЗтҫӯјГФціӨФӨЖЪЈ»ТФУНјЫОӘҙъұнөД№ӨТөҙуЧЪЙМЖ·јЫёсіЦРшЙПХЗ,ЦчТӘСлРРПИәуЧӘПтёьҪфөД»хұТХюІЯөИЈ¬¶јГ»УРәі¶ҜИ«ЗтЕЈКРөДјМРшЎЈ ұИИз№г·ўЦӨИҜЦёіцЈ¬2018ДкA№ЙУл2017ДкәЛРДВЯјӯөДЧоҙуІ»Н¬АҙЧФУЪБҪөгЎЈ1Ј©A№ЙЙПКР№«ЛҫУҜАыҙУ№©ёшІаёДёпУӯАҙҙу№ХөгЈ¬ЧӘПтИ«ЗтҫӯјГФціӨёьАЦ№ЫЎўУлЦР№ъҫӯјГ№ІХсәуУҜАыіЦРшРФөГөҪИ·ИПЈ»2Ј©A№ЙҙУАаҙжБҝІ©ЮДЧӘПтФцБҝЧКҪрИліЎЈ¬АҙЧФҫУГсҙўРо°бјТНЁ№эОҜНР№ЬАнРОКҪИлКРәНёьјУҝЙ№ЫөДұұПтЧКҪрЎЈ БнНвЈ¬ЙПәЈКРНшРЕ°мУЪ1ФВ26ИХЖрЖф¶ҜұҫКРІЖҫӯЧКС¶АаРЕПўДЪИЭЧЁПоХыЦОРР¶ҜЈ¬Хл¶ФІЖҫӯЧКС¶АаНшХҫЈЁРВГҪМеЈ©ОҘ№жІЙұаЎўЧӘФШКұХюАаРВОЕРЕПўЈ¬·ўІјРйјЩК§КөұЁөАЎўЎ°ұкМвөіЎұөИНшЙПВТПуЈ¬ҪшТ»ІҪ№ж·¶»ҘБӘНшРЕПўҙ«ІҘЦИРтЈ¬¶ҪҙЩЖуТөВдКөЦчМеФрИОЎЈТІҙУІаГж·ҙУіПЦФЪ№ЙКРҝә·ЬЗйРчПВЈ¬КРіЎ»лЛ®ГюУгЎўДаЙіҫгПВөДОҘ№жЗйҝцФЪПФЦшФц¶аЎЈ

ҙУЎ°МоҝУЎъЗР»»ЎъІдИИөгЎұЈ¬ҙәҪЪЗ°A№ЙЎ°і¬ФӨЖЪМвІДЎұ»№ФЪҙҙА¶іпәН№ъЖуёДёпЙПЈЎ

ЎҫСРҫҝФұЎҝЈәҪӯЗЕ МпОД

ҪбВЫЈәІ©ААСРҫҝФұҙЦВФөШҪ«ПВТ»ҪЧ¶О¶ЁФЪҙәҪЪЦ®З°ЎЈФЪХвёцҪЧ¶ОДЪЈ¬ОТИПОӘКРіЎөДҙъГыҙК»тРнҪ«КЗЎ°ІдИИөгЎұЎЈ¶шДЬ№»ұ»КРіЎЧКҪрЎ°ІдТ»°СЎұөДҙуёЕВК»№КЗҙҙТө°еА¶іпәН№ъЖуёДёпёЕДо№ЙЎЈХвІЁ·ҙөҜҫНКЗҙУЎ°ОТУРАыәГОТёГХЗЎұЎъЎ°ОТКЗ°ЧВнОТёГХЗЎұЎъЎ°ОТөшөГ¶аОТёГХЗЎұөДВ·ҫ¶СЭТпЎЈөұ°«ЧУәНіӨЧУ¶јұдөГІоІ»¶аёЯөДКұәтЈ¬ЧФИ»КЗЛӯУРИИөгЈ¬ЛӯҫНёьДЬ№»ФЪЧКҪрГжЗ°УРУЕКЖЎЈХвёцКұәтРРЗйҪ«СШЧЕЎ°ЧФјЭДЈКҪЎұҙУН·ҝӘКјЈ¬ЧӘұдөҪЎ°ОТУРАыәГОТёГХЗЎұЎЈЧЫәПјё·ҪГжөДФӯТтҝјБҝЈ¬ҪУПВАҙОТИПОӘ№ККВМвІДДЬ№»і¬ФӨЖЪөД»№КЗФЪУЪҙҙА¶іпәН№ъЖуёДёпЙПГжЎЈ

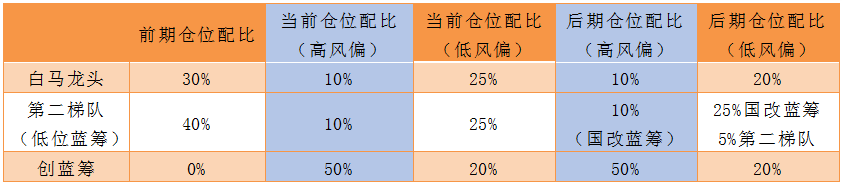

ЎҫІ©ААІЖҫӯСРұЁЎҝФЪ26ИХЎ¶Б¬СфРРЗйФЩұ»ЦХҪбЈ¬ХвТ»ҙО»№»бјМРшПтЙПВрЈҝЎ·ЎўЎ¶МоҝУВЯјӯГжБЩЦӨОұЈ¬әуКРИзәОУҰ¶ФЈҝЎ·БҪОДЦРЈ¬І©ААСРҫҝФұ¶ФУЪКРіЎөДХвВЦ·ҙөҜВ·ҫ¶өДСЭТпВЯјӯәНәуЖЪөДІЯВФҫщЧчіцБЛҙуёЕөШ·ЦОцЎЈұҫОДПлјМРшСШЧЕҙЛЗ°өДҝтјЬҪшТ»ІҪПё»ҜЈ¬°ьАЁ¶ФУЪҙәҪЪЦ®З°өДН¶ЧКІЯВФТІҪшРРТ»ҙОКбАнЎЈ ұҫОДөДЦШөгКЗПВ·ҪХв·щНјЈә Ҫ«ұҫВЦ·ҙөҜТФБҪёщТхПЯОӘҪзЈ¬·ЦОӘAЎўBЎўCИэёцҪЧ¶ОЎЈ AҪЧ¶ОөДҙъГыҙКҫНКЗЎ°МоҝУЎұЎЈAҪЧ¶ОЈ¬ҝӘГЕәм¶МФЭЖХХЗЦ®әуЈ¬КРіЎҪшИлТ»ҫЕ·Ц»ҜөДј«¶ЛРРЗйЎЈ¶шіэБЛІҝ·ЦУР¶МПЯҙМјӨөДМвІДПајМВЦ¶ҜЦ®НвЈ¬КРіЎөДәЛРД»ъ»бҫНФЪБъН·°ЧВн№ЙЎЈ өҪБЛХвЦЦДЈКҪДСТФОӘјМөДКұәтЈ¬ХыёцКРіЎөДФӨЖЪҫНҝӘКј·Ц»ҜҙУ¶шУӯАҙБЛөЪТ»ёщТхПЯЎЈ өЪТ»ёщТхПЯЦ®әуЈ¬КРіЎЧКҪрҝӘКјС°ХТРВөДН»ЖЖҝЪЎЈ¶шХвёцКұәт№Щ·ҪГҪМеөгЖАҫҜМиА¶іп№э¶ИіҙЧч·зПХЦ®әуЈ¬КРіЎЧКҪрҝӘКјСЎФсДЗЩûУР№э¶ИіҙЧчөДА¶іпЎЈТтОӘја№ЬУЯВЫөДЗұМЁҙКОЮ·ЗҫНКЗ¶ФУЪА¶іпТІТӘУРёц¶ИЈ¬І»ТӘёгј«¶Л»ҜЎЈ BҪЧ¶ОөДҙъГыҙКҫНКЗЎ°ЗР»»ЎұЎЈЛщТФ16ИХҝӘКјЈ¬°ЧВн№ЙОӘҙъұнөДТ»јҜНЕҫНҝӘКјСЎФсЎ°өНөчЎұБЛЈ¬ИЎ¶шҙъЦ®өДКЗЎ°ҪрИЪЎўөШІъЎўЦРЧЦН·Ўў№ъЖуёДёпЎұөИөЪ¶юМЭ¶УөНО»А¶іп№ЙЎЈ ФЪBҪЧ¶ОЈ¬Ў°ЙҪЦРОЮАП»ўЈ¬әпЧУіЖҙуНхЎұҫНКЗBҪЧ¶ОөДөдРНМШХчЈ¬·ҙХэЦӨја»бІ»ёЙФӨКРіЎЈ¬ЛщТФҙујТөН№АөДА¶іп¶јПајМВЦ¶ҜЎЈЙхЦБУЪҙҙА¶іпТІФЪХвёцКұәтіЙОӘЎ°ИИҙКЎұЈ¬ҙҙТө°еИЁЦШ№Йҙш¶ҜҙҙТө°еі¬өшёц№ЙТІАҙәНөЪ¶юМЭ¶УА¶іп·ЦТ»ұӯёюЎЈ ЛжЧЕХвјёёцёЕДоПајМВЦ¶ҜЦ®әуЈ¬КРіЎЧКҪрУЦІъЙъБЛ·ЦЖзЎЈХвёцКұәтУЦУӯАҙБЛөЪ¶юёщТхПЯЈ¬ЧКҪрУЦөҪБЛС°ХТРВөДН»ЖЖҝЪөДКұәтБЛЎЈДЗГҙПВТ»ҪЧ¶ОН»ЖЖҝЪҪ«ФЪәОҙҰДШЈҝ CҪЧ¶ОөДҙъГыҙКҫНКЗЎ°ИИөгЎұЎЈІ©ААСРҫҝФұҙЦВФөШҪ«ПВТ»ҪЧ¶О¶ЁФЪҙәҪЪЦ®З°ЎЈФЪХвёцҪЧ¶ОДЪЈ¬ОТИПОӘКРіЎөДҙъГыҙК»тРнҪ«КЗЎ°ІдИИөгЎұЎЈ¶шДЬ№»ұ»КРіЎЧКҪрЎ°ІдТ»°СЎұөДҙуёЕВК»№КЗҙҙТө°еА¶іпәН№ъЖуёДёпёЕДо№ЙЎЈ ОӘКІГҙЛөХв¶ОРРЗйҪ«КЗТФЎ°ІдИИөгЎұОӘЦчДШЈҝЖдКөОТГЗ°СРРЗйҪшРРТ»·¬»Ш№ЛЦ®әу»б·ўПЦЈ¬ХвІЁ·ҙөҜҫНКЗҙУЎ°ОТУРАыәГОТёГХЗЎұөҪЎ°ОТКЗ°ЧВнОТёГХЗЎұЎўФЩөҪЎ°ОТөшөГ¶аОТёГХЗЎұөДВ·ҫ¶СЭТпЎЈЛщТФЛжЧЕөшөГ¶аөДФЪ¶МЖЪЦ®ДЪИЎөГҪПҙуХЗ·щәуЈ¬ҫНІ»ҙжФЪЛӯөшөГәЬ¶аБЛЎЈХвёцКұәтРРЗйҪ«СШЧЕЎ°ЧФјЭДЈКҪЎұҙУН·ҝӘКјЈ¬ЧӘұдөҪЎ°ОТУРАыәГОТёГХЗЎұЎЈ өұ°«ЧУәНіӨЧУ¶јұдөГІоІ»¶аёЯөДКұәтЈ¬ЧФИ»КЗЛӯУРИИөг№ЙКРЛӯёьДЬ№»ФЪЧКҪрГжЗ°УРУЕКЖЎЈЛщТФЈ¬ҪУПВАҙОТГЗИПОӘ№ККВМвІДДЬ№»і¬ФӨЖЪөД»№КЗФЪУЪҙҙА¶іпәН№ъЖуёДёпЙПГжЎЈ Ц®ЛщТФИПОӘХвБҪёцЧоУРҝЙДЬЎ°ІдИИөгЎұЦчТӘ»№КЗ»щУЪБҪ·ҪГжАҙҝјБҝЈә КЧПИКЗ№ШУЪҙҙТө°еөДЈә ЖдТ»Ј¬өұЗ°КРіЎ¶ФУЪҙҙА¶іпөДФӨЖЪИ·КөіцПЦәГЧӘЈ¬°ьАЁ¶ФУЪҙҙТө°еДЪІҝі¬өшіЙіӨ№ЙөД№ШЧў¶ИТІҝӘКјМбЙэЎЈ¶шЦӨја»бҪ»ТЧЛщ¶ФУЪХыёцКРіЎІў№әЦШЧйЈ¬ЧўТвМШұрКЗЎ°РВјјКхЎўРВТөМ¬ЎўРВІъЖ·ЎұЙПГжөДЗгПтРФёьҙуБЛЎЈЛщТФХв¶ФУЪәуЖЪАҙҪІЈ¬¶ФУЪёДЙЖҙҙТө°еөДФӨЖЪУРТ»¶ЁөД»эј«ЧчУГЎЈ Жд¶юЈ¬ҙҙТө°еА¶іпҪьЖЪіхКФ·жГўЈ¬И·Кө¶МЖЪ»сАыЕМ»ШНВС№БҰҪПҙуЎЈө«КЗҙУЦРПЯЕдЦГКУҪЗҝҙЈ¬ҙҙА¶іпөДҝХјдУҰёГИФҙжФЪЎЈЛщТФҪбәПҙҙА¶іпөД№АЦөёДЙЖТФј°КРіЎФӨЖЪөДәГЧӘЈ¬ҙҙТө°еЎ°АъК·өНјЫЗшЎұөДУХ»уБҰ»№КЗУРЧЕПа¶ФјЫЦөөДЎЈ ЖдҙОКЗ№ШУЪ№ъЖуёДёпөДЈә ЖдТ»Ј¬З°ЖЪОТГЗМбөҪөДІҝ·Ц№ъЖуёДёпЖ·ЦЦҪьЖЪТСҫӯУРБЛІ»ҙнөДұнПЦЈ¬¶шХвТІТвО¶ЧЕКРіЎЧКҪрөДИ·ҝӘКјЦрІҪКФМҪБЛЎЈ¶шОЮВЫҪбәПБҪ»бЗ°ЖЪөДХюІЯ·зҝЪАҙҝҙ»№КЗҙУ№эИҘБҪ»бЗ°ПҰ№ъЖуёДёпөДұнПЦҝҙЈ¬№ъЖуёДёп№ЙФЪДҝЗ°АҙҪІКЗЧоУРАыУЪЎ°ІдХюІЯИИөгЎұөДЖ·ЦЦЎЈ Жд¶юЈ¬№ъЖуёДёпФЪДҝЗ°АҙҪІЈ¬ИФИ»КфУЪҪьЖЪІ№ХЗҪПЙЩөДА¶іпМЭ¶УЈ¬¶шЗ°ЖЪі¬өшЦНХЗөДФӯТтТІК№өГХвІҝ·ЦА¶іпөДПа¶ФјЫЦөҝӘКјПФПЦЎЈЛщТФҙУЕдЦГҪЗ¶ИҝҙЈ¬А¶іп№ъЖу№Й»№КЗІ»ҙнөДЖ·ЦЦЎЈ ҙуМеЕдЦГКҫТвНјИзПВЈә

|

·ўұнУЪ 2018-1-29 08:54:58

·ўұнУЪ 2018-1-29 08:54:58