Ў¶2018ДкЎ°Зҝја№ЬЎұ№ӨЧчЦчБҰҫьКЗТшја»бЈ¬ЖдЛыІҝГЕЎ°ЕдәПЎұЈЎЎ·Јә2018ДкҪрИЪ№ӨЧчҪ«ҝЙДЬТӘҪшИлөҪКөЦКЙПЎ°ИҘёЬёЛәН·А·зПХЎұөДҪЧ¶ОЈЎФЪОьИЎИҘДкја№ЬҫәИь¶шИұ·ҰНіТ»Рӯөчја№ЬөДЗйҝцПВЈ¬ЧКұҫКРіЎіцПЦБЛұ©өшөДҪМСөЈ¬әуРшёчёцја№ЬөұҫЦұгФЪЎ°ҪрОИОҜЎұөДРӯөчПВЈ¬Рӯөчја№ЬЈ¬ЛӯөДәўЧУЛӯұ§ЧЯЈЎ2016ДкөҪ2017ДкЈ¬ја№Ь№ӨЧчөДЦчБҰКЗЎ°ЦӨја»бЎұЈ¬¶ш2018ДкФтКЗЎ°Тшја»бЎұЈ¬ЖдЛыөДја№ЬІҝГЕФтРиФЪҙЛКұЕдәПЈ¬І»ДЬМнВТЈ¬ТФ·АФЩҙОіцПЦЧКұҫКРіЎөДұ©өшЎЈУЙУЪСлРРәНұЈја»бФЪИЛКВЙП»№УРТ»Р©ОКМвҙэ¶ЁЈ¬јшУЪҙЛЈ¬ОТГЗёьЗгПтУЪИПОӘЈ¬ја№ЬІгКЗЦч№ЫЙППЈНыја№ЬХюІЯЎ°ҙн·еЎұЎЈҝН№Ы»·ҫіЙПҝҙЈ¬ұЈја»бәНСлРР»№УРЖдЛыөДКВЗйТӘІЩРДЈ¬»№Г»УР°СЦчТӘҫ«БҰјҜЦРФЪЦчіЎөДҪЗЙ«ЙПАҙЈ¬ЛщТФөұПВОТГЗҝҙөҪөДКЗЈ¬ФЪЦӨја»бЧчОӘја№ЬөДЦчБҰҫьЦ®әуЈ¬Тшја»бҪУ№эЦӨја»бөДЎ°°фЎұЎЈ Ў¶¶Ф2018ДкөДЎ°ҪрИЪЗҝја№ЬЎұЈ¬КРіЎФӨЖЪХэ·ўЙъЎ°ОўГоөДёДұдЎұЎ·Јә¶ФУЪ2018ДкөДҪрИЪја№ЬЈ¬іэБЛОТГЗҙЛЗ°МёөҪөД¶ФКРіЎХыМеРФіе»чҪшТ»ІҪјхРЎЎў¶Фёц№ЙЙЛәҰјУҙуЈ¬ФЪ¶МЦРЖЪДЪёь¶ФКРіЎФӨЖЪІъЙъБЛұд»ҜЈ¬КРіЎУГҙЛАҙС°ХТ¶ю°Л·Ц»ҜёсҫЦЦР90%·зПХНвДЗ10%өДН¶ЧК»ъ»бЎӘЎӘІҝ·ЦОҜНвЧКҪрТтОӘЧК№ЬРВ№жөДКХҪфҙУҙЛЗ°өД№М¶ЁКХТжКРіЎБчіцЈЁЧК№ЬРВ№жёь¶аөШКЗУ°ПмТшРРН¬ТөКРіЎЎўХ®ИҜКРіЎН¶ЧКЈ©Ј¬ФЪС°ХТРВөДИЁТжАаН¶ЧК»ъ»бЎЈ

І©ААКУөг І©ААКУөг

2018ДкЎ°Зҝја№ЬЎұ№ӨЧчЦчБҰҫьКЗТшја»бЈ¬ЖдЛыІҝГЕЎ°ЕдәПЎұЈЎ

ЎҫСРҫҝФұЎҝЈәҝВІК МпОД

ҪбВЫЈә2018ДкҪрИЪ№ӨЧчҪ«ҝЙДЬТӘҪшИлөҪКөЦКЙПЎ°ИҘёЬёЛәН·А·зПХЎұөДҪЧ¶ОЈЎФЪОьИЎИҘДкја№ЬҫәИь¶шИұ·ҰНіТ»Рӯөчја№ЬөДЗйҝцПВЈ¬ЧКұҫКРіЎіцПЦБЛұ©өшөДҪМСөЈ¬әуРшёчёцја№ЬөұҫЦұгФЪЎ°ҪрОИОҜЎұөДРӯөчПВЈ¬Рӯөчја№ЬЈ¬ЛӯөДәўЧУЛӯұ§ЧЯЈЎ2016ДкөҪ2017ДкЈ¬ја№Ь№ӨЧчөДЦчБҰКЗЎ°ЦӨја»бЎұЈ¬¶ш2018ДкФтКЗЎ°Тшја»бЎұЈ¬ЖдЛыөДја№ЬІҝГЕФтРиФЪҙЛКұЕдәПЈ¬І»ДЬМнВТЈ¬ТФ·АФЩҙОіцПЦЧКұҫКРіЎөДұ©өшЎЈУЙУЪСлРРәНұЈја»бФЪИЛКВЙП»№УРТ»Р©ОКМвҙэ¶ЁЈ¬јшУЪҙЛЈ¬ОТГЗёьЗгПтУЪИПОӘЈ¬ја№ЬІгКЗЦч№ЫЙППЈНыја№ЬХюІЯЎ°ҙн·еЎұЎЈҝН№Ы»·ҫіЙПҝҙЈ¬ұЈја»бәНСлРР»№УРЖдЛыөДКВЗйТӘІЩРДЈ¬»№Г»УР°СЦчТӘҫ«БҰјҜЦРФЪЦчіЎөДҪЗЙ«ЙПАҙЈ¬ЛщТФөұПВОТГЗҝҙөҪөДКЗЈ¬ФЪЦӨја»бЧчОӘја№ЬөДЦчБҰҫьЦ®әуЈ¬Тшја»бҪУ№эЦӨја»бөДЎ°°фЎұЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝОЮВЫКЗК®ҫЕҙу»№КЗИҘДк7ФВ·ЭХЩҝӘөДИ«№ъҪрИЪ№ӨЧч»бТйЈ¬»№КЗҪьЖЪХЩҝӘөДЎ°ЦРСлҫӯјГ№ӨЧч»бТйЎұ¶ЁөчЈ¬ОҙАҙ5ДкҪрИЪ№ӨЧчФЪҙу·ҪПтЙПІоІ»¶аКЗГчИ·БЛЎЈ БхәЧФЪұҫҪмҙпОЦЛ№ВЫМіЙПҪІ»°ЦёіцЈ¬Ў°ФЪГжБЩөДёчЦЦ·зПХЦРЈ¬ҪрИЪ·зПХКЗЧоОӘН»іцөДЈ¬Ҫ«јбіЦОИЦРЗуҪшөД№ӨЧч»щөчЈ¬¶ФУ°ЧУТшРРЎўөШ·ҪХюё®ТюРФХ®ОсөИН»іцОКМвЈ¬ХщИЎУГ3ДкКұјдК№әк№ЫҫӯјГёЬёЛВКөГөҪУРР§ҝШЦЖЈ¬ҫӯјГҪб№№өДККУҰРФМбёЯЈ¬ҪрИЪ·юОсКөМеҫӯјГДЬБҰФцЗҝЈ¬ҪрИЪ·зПХөГөҪУРР§»ҜҪвЎЈЎұҙУБхәЧЧоҪьөДҪІТІҝЙТФҝҙіцЈ¬2018ДкҪрИЪ№ӨЧчҪ«ҝЙДЬТӘҪшИлөҪКөЦКЙПЎ°ИҘёЬёЛәН·А·зПХЎұөДҪЧ¶ОЈЎ ОТГЗЦӘөАЈ¬2017Дк4ФВ·ЭЈ¬ја№ЬІгҫәИьКҪЗҝја№ЬТэ·ўБЛЎ°№ЙЎўХ®ЎўЖЪЎұКРИэЙұЎЈЦұөҪәуАҙЈ¬СлРРіцПЦІЙИЎҙлК©О¬ОИЎЈ ФЪОьИЎИҘДкја№ЬҫәИь¶шИұ·ҰНіТ»Рӯөчја№ЬөДЗйҝцПВЈ¬ЧКұҫКРіЎіцПЦБЛұ©өшөДҪМСөЈ¬әуРшёчёцја№ЬөұҫЦұгФЪЎ°ҪрОИОҜЎұөДРӯөчПВЈ¬Рӯөчја№ЬЈ¬ЛӯөДәўЧУЛӯұ§ЧЯЈЎ 2016ДкөҪ2017ДкЈ¬ја№Ь№ӨЧчөДЦчБҰКЗЎ°ЦӨја»бЎұЈ¬¶ш2018ДкФтКЗЎ°Тшја»бЎұЈ¬ЖдЛыөДја№ЬІҝГЕФтРиФЪҙЛКұ¶аЕдәПЈ¬І»ДЬМнВТЈ¬ТФ·АФЩҙОіцПЦЧКұҫКРіЎөДұ©өшЎЈ ¶ФУЪСлРРәНұЈја»бФЪИЛКВЙП»№УРТ»Р©Ў°ҙэ¶ЁЎұЈ¬јшУЪҙЛЈ¬ОТГЗёьЗгПтУЪИПОӘЈ¬ја№ЬІгКЗЦч№ЫЙППЈНыја№ЬХюІЯЎ°ҙн·еЎұЎЈҝН№Ы»·ҫіЙПҝҙЈ¬ұЈја»бәНСлРР»№УРЖдЛыөДКВЗйТӘІЩРДЈ¬»№Г»УР°СЦчТӘҫ«БҰјҜЦРФЪЦчіЎөДҪЗЙ«ЙПАҙЈ¬ЛщТФөұПВОТГЗҝҙөҪөДКЗЈ¬ФЪЦӨја»бЧчОӘја№ЬөДЦчБҰҫьЦ®әуЈ¬Тшја»бҪУ№эЦӨја»бөДЎ°°фЎұЎЈ ҪрИЪ№ӨЧчҪшИлөҪКөЦКЙПЎ°ИҘёЬёЛәН·А·зПХЎұҪЧ¶ОЈЎ ЎфОЮВЫКЗК®ҫЕҙу»№КЗИҘДк7ФВ·ЭХЩҝӘөДИ«№ъҪрИЪ№ӨЧч»бТйЈ¬»№КЗҪьЖЪХЩҝӘөДЎ°ЦРСлҫӯјГ№ӨЧч»бТйЎұ¶ЁөчЈ¬ОҙАҙ5ДкҪрИЪ№ӨЧчФЪҙу·ҪПтЙПІоІ»¶аКЗГчИ·БЛЎЈ¶шФЪҙЛ»щҙЎЦ®ЙПЈ¬2018ДкҪрИЪ№ӨЧчҪ«ҝЙДЬТӘҪшИлөҪКөЦКЙПЎ°ИҘёЬёЛәН·А·зПХЎұөДҪЧ¶ОЈЎ ПФИ»Ј¬ФЪ№эИҘҪУҪь3ДкөДКұјдАпЈ¬ҫцІЯІгөДХюІЯЦШРДТАҙО·ЕФЪБЛЎ°ҪөіЙұҫЎұЎўЎ°ИҘІъДЬЎұЎўЎ°·ҝөШІъИҘҝвҙжЎұҪЧ¶ОЎЈТФҙЛАаНЖЈ¬ОТГЗТІҝЙТФҝҙіцЈ¬Ў°ИҘёЬёЛәН·А·зПХЎұКЗја№ЬІг2018ДкөДЦШТӘИООсЎЈ ҙУҪьЖЪја№ЬІгөД№ӨЧч°ІЕЕТІҝЙТФҝҙіцЎӘЎӘ

Ў°ҙтЖЖёХРФ¶Тё¶ЎұКЗҪрИЪИҘёЬёЛәН·А·зПХ№ӨЧчЦШТӘөДТ»»·Ј¬ОТГЗҝЙТФҝҙөҪЈ¬ҪьЖЪёчёцја№Ь»ъ№№¶јФЪХвёцЙПГж·ўұнҪІ»°»тКЗЦұҪУІЙИЎПа№ШөДҙлК©ЎӘЎӘ Іҝ·ЦөШ·ҪХюё®ТтОӘҫЩХ®ОҘ№ж¶шұ»іН·ЈЈәІЖХюІҝ2017Дк12ФВ22ИХ¶ФНвНЁұЁЈ¬ҪӯЛХЎў№уЦЭБҪКЎҪьЖЪІйКө¶аЖрөШ·ҪХюё®ОҘ·ЁОҘ№жҫЩХ®өЈұЈОКМвЈ¬іэФрБоПЮЖЪХыёДЈ¬»№ТА·ЁТА№ж¶Ф70¶аГыПа№ШФрИОИЛЖф¶ҜОКФріМРтЈ¬ёшУиРРХюҝӘіэЎўРРХюі·Ц°ЎўҪөј¶өИІ»Н¬іМ¶ИҙҰ·ЦЎЈёГКВјюХэКЗ¶ФөШ·ҪХюё®Х®ОсОКМвЖрөҪБЛТФЩУР§УИөДЧчУГЎЈ°ҙХХДҝЗ°ХвёцМ¬КЖЈ¬ФЪ2018ДкАаЛЖөД°ёАэҪ«»бФҪАҙФҪ¶аЎЈ ХвУлСлРРҙЛЗ°өДСФВЫКЗұЈіЦТ»ЦВөДЎЈСлРРПа№ШИЛКҝіцАҙЪЙСФЈәИЎПыЦРСл¶ФөШ·Ҫ·ўХ®өД№жДЈҝШЦЖ МҪЛчөШ·ҪХюё®ЖЖІъЦЖ¶ИЈ¬ТІҫНКЗЛөТӘ¶ФөШ·ҪХюё®ҙтЖЖёХРФ¶Тё¶Йс»°ЎЈ І©ААСРҫҝФұИПОӘЈ¬ІЖХюІҝәНСлРРөДҫЩҙлТФј°Па№ШөДҪІ»°Ј¬ХэКЗОӘЎ°ҙтЖЖөШ·ҪХ®ОсёХРФ¶Тё¶ЎұЧцәГЧјұёЎЈ ЎфОТГЗЦӘөАЈ¬2017Дк4ФВ·ЭЈ¬ја№ЬІгҫәИьКҪЗҝја№ЬТэ·ўБЛЎ°№ЙЎўХ®ЎўЖЪЎұКРИэЙұЎЈЦұөҪәуАҙЈ¬СлРРіцПЦІЙИЎҙлК©О¬ОИЈә 2017Дк5ФВ11ИХСлРРЦч№ЬұЁЦҪЎ¶ҪрИЪКұұЁЎ·МбіцЎ°СлРРҪьЖЪХэФЪХЩјҜЎ°Т»РРИэ»бЎұјУЗҝја№ЬХюІЯөД№өНЁРӯөчЎўНііпНЖҪшЎұЈ» 2017Дк5ФВ11ИХСлРРМбЗ°№«ІјMLFРшЧчЈ¬ЗТАыВКО¬іЦІ»ұдЈ» 2017Дк5ФВ12ИХЧКҪрГжГчПФәГЧӘЈ¬ҫГОҘөДјхөгИЪіцҝӘКјіцПЦЈ» 2017Дк5ФВ12ИХЈ¬СлРРІОКВКўЛЙіЙЦёіцЈ¬»хұТХюІЯ¶јКЗЧЯТ»ІҪҝҙТ»ІҝөДЈ¬Из№ыМ«ҪфБЛЈ¬ЦШТӘ·ЕТ»·ЕЎЈ ФЪОьИЎИҘДкја№ЬҫәИь¶шИұ·ҰНіТ»Рӯөчја№ЬөДЗйҝцПВЈ¬ЧКұҫКРіЎіцПЦБЛұ©өшәуЈ¬әуРшёчёцја№ЬөұҫЦұгФЪЎ°ҪрОИОҜЎұөДРӯөчПВЈ¬Рӯөчја№ЬЈ¬ЛӯөДәўЧУЛӯұ§ЧЯЈЎ Ўф2016ДкөҪ2017ДкЈ¬ја№Ь№ӨЧчөДЦчБҰКЗЎ°ЦӨја»бЎұЈ¬¶ш2018ДкФтКЗЎ°Тшја»бЎұЈә

¶ФУЪСлРРәНұЈја»бФЪИЛКВЙП»№УРТ»Р©ОКМвЎ°ҙэ¶ЁЎұЈ¬јшУЪҙЛЈ¬ОТГЗёьЗгПтУЪИПОӘЈ¬ја№ЬІгКЗЦч№ЫЙППЈНыја№ЬХюІЯҙн·еЎЈҝН№Ы»·ҫіЙПҝҙЈ¬ұЈја»бәНСлРР»№УРЖдЛыөДКВЗйТӘІЩРДЈ¬»№Г»УР°СЦчТӘҫ«БҰјҜЦРФЪЦчіЎөДҪЗЙ«ЙПАҙЈ¬ЛщТФөұПВОТГЗҝҙөҪөДКЗЈ¬ФЪЦӨја»бЧчОӘја№ЬөДЦчБҰҫьЦ®әуЈ¬Тшја»бҪУ№эЦӨја»бөДЎ°°фЎұЎЈ

¶Ф2018ДкөДЎ°ҪрИЪЗҝја№ЬЎұЈ¬КРіЎФӨЖЪХэ·ўЙъЎ°ОўГоөДёДұдЎұ

ЎҫСРҫҝФұЎҝЈәіВ№ы МпОД

ҪбВЫЈә¶ФУЪ2018ДкөДҪрИЪја№ЬЈ¬іэБЛОТГЗҙЛЗ°МёөҪөД¶ФКРіЎХыМеРФіе»чҪшТ»ІҪјхРЎЎў¶Фёц№ЙЙЛәҰјУҙуЈ¬ФЪ¶МЦРЖЪДЪёь¶ФКРіЎФӨЖЪІъЙъБЛұд»ҜЈ¬КРіЎУГҙЛАҙС°ХТ¶ю°Л·Ц»ҜёсҫЦЦР90%·зПХНвДЗ10%өДН¶ЧК»ъ»бЎӘЎӘІҝ·ЦОҜНвЧКҪрТтОӘЧК№ЬРВ№жөДКХҪфҙУҙЛЗ°өД№М¶ЁКХТжКРіЎБчіцЈЁЧК№ЬРВ№жёь¶аөШКЗУ°ПмТшРРН¬ТөКРіЎЎўХ®ИҜКРіЎН¶ЧКЈ©Ј¬ФЪС°ХТРВөДИЁТжАаН¶ЧК»ъ»бЎЈ

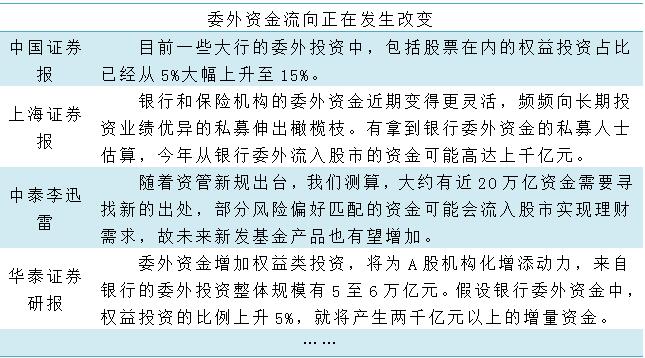

ЎҫІ©ААІЖҫӯСРұЁЎҝИзәОҝҙҙэ2018ДкөДҪрИЪја№ЬЈ¬ХвҪ«»б¶ФКРіЎІъЙъФхСщөДУ°ПмЈҝ І©ААСРҫҝФұҙЛЗ°ФшЦёіцЈ¬2018ДкҪрИЪја№Ь¶ФКРіЎХыМеРФіе»чҪшТ»ІҪјхРЎЎў¶Фёц№ЙЙЛәҰјУҙуЎЈҝЙТФҝҙөҪЈ¬2017ДкХыёц№ЙКРөДЧЯПт¶јУлҪрИЪја№ЬөДҙуҪЪЧаГЬЗРПа№ШЈ¬БҪҙОја№ЬРЎёЯіұ¶јТэЖрБЛ№ЙКРҪ«ҪьТ»ёцФВөДПВөшЈ¬ө«¶ФҙуЕМУ°ПмЗчРЎЈ¬ёц№ЙЙЛәҰјУҙуЎЈ2018Дкја№ЬХюІЯЈ¬ОЮВЫКЗҙУҫЯМеХюІЯВдКө»№КЗәк№ЫХюІЯөјПтЙПҝҙЈ¬¶ФҪрИЪКРіЎөДіе»чҪ«ЗчУЪЖҪ»әЈ¬ДЬөГөҪДіР©ТтЛШөД¶ФіеЈәҙУҫЯМеХюІЯВдКөІгГжЙПҝҙЈ¬ТСіцМЁөДја№ЬХюІЯЦчТӘХл¶ФҪрИЪКРіЎЙПөДПё·ЦЎўМШ¶ЁБмУтАҙјУЗҝја№ЬЈ¬Н¬КұУРР©ХюІЯЈ¬Ж©ИзЧК№ЬРВ№жВдөШЈ¬ФзТСФЪКРіЎФӨЖЪЦ®ДЪЈ¬ТтҙЛ¶ФУЪХыМеКРіЎөДёәГжУ°ПмПа¶ФјхИхЈ»ҙУәк№ЫІгГжЙПЈ¬ҪрИЪја№ЬХюІЯФЪ2018ДкТІУРЧЕБҪҙу¶ФіеТтЛШЈ¬Т»ёцКЗХюІЯЧцјУ·ЁөД¶ФіеЈ¬БнТ»ёцФтКЗТ»РРИэ»бРӯөчја№ЬЎўјхЙЩ¶ФКРіЎ¶оНвЙЛәҰөД¶ФіеЎЈ ЎфҪшТ»ІҪАҙҝҙЈ¬2018ДкҪрИЪја№Ь»№ҙшАҙБЛКРіЎФӨЖЪЙПөДұд»ҜЎЈ ФЪ»ҰЦёБ¬РшЧЯёЯЎўФЩҙҙ2016ДкРВёЯөДұіҫ°ПВЈ¬КРіЎН¶ЧКХЯөДРДМ¬ТІФЪ·ўЙъёДұдЈ¬І»ҝЙ·сИПҪрИЪЗҝја№ЬөДёәГжіе»чТАИ»ҙжФЪЈ¬ө«КРіЎ·зПХЖ«әГҪөөНәуЈ¬Ҫ«ЖдЧчОӘТ»ЦЦұЬПХЦёұкЈ¬УГТФС°ХТ¶ю°Л·Ц»ҜёсҫЦЦР90%·зПХНвДЗ10%өДН¶ЧК»ъ»бЎЈ 2017Дк11ФВ14ИХЧК№ЬРВ№жёХёХХэКҪВдөШКұЈ¬КРіЎёьОӘ№ШЧўЖдёшҪрИЪТөҙшАҙөДёәГжУ°ПмЈ¬ТтҙЛФЪҙЛЖЪјдКРіЎіЦРшПВөшЈ¬КРіЎЗйРчЗчУЪөНГФЎЈ¶шПЦФЪ№эБЛХвёцЧоЦұҪУөДіе»чКұҝМәуЈ¬КРіЎҝӘКјАнРФ¶ФҙэЧК№ЬРВ№жЈ¬ёьУРІҝ·ЦОҜНвЧКҪрТтОӘЧК№ЬРВ№жөДКХҪфҙУҙЛЗ°өД№М¶ЁКХТжКРіЎБчіцЈ¬ФЪС°ХТРВөДИЁТжАаН¶ЧК»ъ»бЎЈ ИзәОҝҙҙэ2018ДкҪрИЪја№ЬөДУ°ПмЈҝ 1ФВ26ИХЈ¬»ҰЦёУӯАҙФЩҙҙҪЧ¶ОРФРВёЯЈ¬ҪШЦ№КХЕМ»ҰЦёХЗ0.28%Ј¬ЙоіЙЦёХЗ0.05%Ј¬ҙҙТө°еЦёХЗ0.33%ЎЈУлҙЛН¬КұЈ¬ХэИзұҫДЪІОҪьЖЪ·ҙёҙМёөҪөДЈ¬ТшРРТөја№Ь·зұ©І»¶ПЈ¬ҪрИЪИҘёЬёЛіЦРшНЖҪшЎЈ ИзәОҝҙҙэ2018ДкөДҪрИЪја№ЬЈ¬ХвҪ«»б¶ФКРіЎІъЙъФхСщөДУ°ПмЈҝ ЎфІ©ААСРҫҝФұҙЛЗ°ФшФЪЎ¶2017ДкТФАҙөДҪрИЪја№ЬёЯіұ¶ФЎ°¶ФҙуЕМіе»чөЭјхЈ¬¶Фёц№ЙЙЛәҰјУҙуЎұЎ·ЦРЦёіцЈ¬2017ДкХыёц№ЙКРөДЧЯПт¶јУлҪрИЪја№ЬөДҙуҪЪЧаГЬЗРПа№ШЈ¬БҪҙОја№ЬРЎёЯіұ¶јТэЖрБЛ№ЙКРҪ«ҪьТ»ёцФВөДПВөшЎЈН¬Кұ¶ФҙуЕМУ°ПмЗчРЎЈ¬ёц№ЙЙЛәҰјУҙуЎЈ Ў°2017ДкУРБҪІЁҪрИЪја№ЬёЯіұЎӘЎӘ2017Дк4ФВ·ЭЈ¬КРіЎ¶ФЎ°РЫ°ІЎұёЕДоөДұ¬іҙЈ¬Тэ·ўБЛёЯІгөДІ»°ІЈ¬ЛжәуЦР№ъҪрИЪја№ЬЙэј¶Ј¬Ў°Т»РРИэ»бЎұҝӘКјјҜМеРР¶ҜЈ¬УИЖдКЗ№щКчЗеЙПМЁәуөДТшја»бёьКЗәбө¶БўВнЈ»2017Дк11ФВЈ¬ФЪҪрОИОҜіЙБўЎў°ЧВн№ЙіЦРшЙПХЗәуЈ¬ҪрОИОҜТэБмТ»РРИэ»бҙтЗ№БЛја№ЬөЪТ»З№Ј¬2017ДкөЪ¶юВЦҪрИЪја№ЬАЛіұҙУҪыҫшICOЎўФЭНЈПЦҪрҙыҝӘКјФӨИИЈ¬өҪ11ФВ14ИХја№ЬІг·ўІјБЛЎ°ЧоСПЧК№ЬРВ№жЎұөДЎ°ХчЗуТвјыёеЎұИ«ГжПЖЖрЈ¬ФЩЛжЧЕ№ЩГҪОКФрГ©МЁ№ЙјЫҙпөҪБЛРЎёЯіұЎЈІ»ВЫКЗ2017Дк4Ўў5ФВ·ЭөДТ»РРИэ»бөДГЬјҜЗҝја№ЬЈ¬»№КЗ11ФВЗ°әуөДОИОҜја№ЬөЪТ»ХҪЎўЦӨја»бОКФрГ©МЁ№ЙјЫіҙЧчЈ¬БҪҙОја№ЬёЯіұ¶јёшКРіЎФміЙБЛҪПҙуөДёәГжУ°ПмЈ¬ТэЖріЦРшТ»ёцФВөД»ҰЦёБ¬РшПВөшЎЈЎұ Ў°Н¬КұБҪҙОҪрИЪја№ЬАЛіұТІҫЯұёІ»Н¬МШөгЈ¬¶ФКРіЎЧЯПтУ°ПмІъЙъБЛұд»ҜЎӘЎӘКЧПИЈ¬ја№ЬёЯіұ¶ФКРіЎіе»чЗчРЎЈ¬ЦёКэПВөшјхЙЩЈ¬¶Фёц№ЙЙЛәҰјУҙуЈ¬ҙт»чГжёьОӘјҜЦРЈ»ЖдҙОЈ¬ФЪАъҫӯ2017ДкөДја№ЬАЛіұәуЈ¬Иұ·Ұ»щұҫГжЦ§іЕЈ¬УИЖдКЗҙҝХюІЯёЕДоөД°еҝйПВөш·щ¶Иёьҙ󣬶шУРҪПЗҝ»щұҫГжЦ§іЕөД°еҝйЖ©Из°ЧВн№ЙФтУРёьәГөДұнПЦЈ¬ұПҫ№ХюІЯёЕДо°еҝйјИГжБЩЧЕЧФЙн»щұҫГжөДЎ®ЦӨОұЎҜЈ¬УЦФЪіЦРшіҙЧчәуФвөҪБЛја№ЬІгөДҫС»чЎЈЎұ ЎфН¬КұІ©ААСРҫҝФұФЪЎ¶2018ДкөДЗҝја№Ь¶ФКРіЎ»№УР¶аҙуЙұЙЛБҰЈҝУ®өГЎ°БҪ·ҪГж¶ФіеЎұөД»әҪвЎ·ЦРТІМёөҪЈ¬ОЮВЫКЗҙУҫЯМеХюІЯВдКө»№КЗәк№ЫХюІЯөјПтЙПҝҙЈ¬2018Дкја№ЬХюІЯ¶ФҪрИЪКРіЎөДіе»чҪ«ЗчУЪЖҪ»әЈ¬ДЬөГөҪДіР©ТтЛШөД¶ФіеЎЈ Ў°ҙУҫЯМеХюІЯВдКөІгГжЙПҝҙЈ¬ТСіцМЁөДја№ЬХюІЯЦчТӘХл¶ФҪрИЪКРіЎЙПөДПё·ЦЎўМШ¶ЁБмУтАҙјУЗҝја№ЬЈ¬Н¬КұУРР©ХюІЯЈ¬Ж©ИзЧК№ЬРВ№жВдөШЈ¬ФзТСФЪКРіЎФӨЖЪЦ®ДЪЈ¬ТтҙЛ¶ФУЪХыМеКРіЎөДёәГжУ°ПмПа¶ФјхИхЎЈЎұ Ў°ҙУәк№ЫІгГжЙПЈ¬ҪрИЪја№ЬХюІЯФЪ2018ДкТІУРЧЕБҪҙу¶ФіеТтЛШЈ¬Т»ёцКЗХюІЯЧцјУ·ЁөД¶ФіеЈ¬БнТ»ёцФтКЗТ»РРИэ»бРӯөчја№ЬЎўјхЙЩ¶ФКРіЎ¶оНвЙЛәҰөД¶ФіеЎЈКөМеЎўҪрИЪФЪ2017Дк¶ј»щұҫНкіЙБЛЧФјәөДВ·ПЯҫАЖ«Ј¬Ў®ЖЖЎҜөД№ӨЧч»щұҫНкіЙЈ¬Ў®БўЎҜөД№ӨЧчјҙҪ«ҝӘКјЈ¬ҫӯјГХюІЯІ»ФЩҪцҪцЦ»Чцјх·ЁЈ¬ТІТӘҝӘКјЧцјУ·ЁБЛЈ¬ТтҙЛХвёцКұәтҙУәк№ЫҫӯјГХюІЯФҙН·ЙПҪІЈ¬ја№ЬХюІЯ¶ФҪрИЪКРіЎөДіе»чТІ»бКЬөҪЖдЛыЎ®ЧцјУ·ЁЎҜХюІЯөД¶ФіеЈ¬ҪрИЪКРіЎКЬөҪөДёәГжУ°ПмТӘРЎЈ»Т»РРИэ»бРӯөчја№ЬДЬБҰөДҙуҙуМбёЯЈ¬ҙУёчЧФОӘХҪөҪПа»ҘЕдәПЈ¬ТІДЬұЬГвҪрИЪКРіЎФвКЬ¶оНвөДЦШөюөДЙЛәҰЈ¬ТэЖрҪПҙуөДіе»чЎЈЎұ ¶шПЦФЪАҙҝҙЈ¬іэБЛЦ®З°ОТГЗМёөҪөДТтЛШЈ¬¶ФУЪ2018ДкҪрИЪЗҝја№ЬөДУ°ПмЈ¬»№ІъЙъБЛКРіЎФӨЖЪЙПөДұд»ҜЎЈ ЎфҝЙТФҝҙөҪЈ¬ФЪ»ҰЦёБ¬РшЧЯёЯЎўФЩҙҙ2016ДкРВёЯөДұіҫ°ПВЈ¬КРіЎН¶ЧКХЯөДРДМ¬ТІФЪ·ўЙъёДұдЈ¬І»ҝЙ·сИПҪрИЪЗҝја№ЬөДёәГжіе»чТАИ»ҙжФЪЈ¬ө«КРіЎ·зПХЖ«әГҪөөНәуЈ¬Ҫ«ЖдЧчОӘТ»ЦЦұЬПХЦёұкЈ¬УГТФС°ХТ¶ю°Л·Ц»ҜёсҫЦЦР90%·зПХНвДЗ10%өДН¶ЧК»ъ»бЎЈ 2017Дк11ФВ14ИХЧК№ЬРВ№жёХёХХэКҪВдөШКұЈ¬КРіЎёьОӘ№ШЧўЖдёшҪрИЪТөҙшАҙөДёәГжУ°ПмЈ¬ТтҙЛФЪҙЛЖЪјдКРіЎіЦРшПВөшЈ¬КРіЎЗйРчЗчУЪөНГФЎЈ¶шПЦФЪ№эБЛХвёцЧоЦұҪУөДіе»чКұҝМәуЈ¬КРіЎҝӘКјАнРФ¶ФҙэЧК№ЬРВ№жЈ¬ёьУРІҝ·ЦОҜНвЧКҪрТтОӘЧК№ЬРВ№жөДКХҪфҙУҙЛЗ°өД№М¶ЁКХТжКРіЎБчіцЈЁЧК№ЬРВ№жёь¶аөШКЗУ°ПмТшРРН¬ТөКРіЎЎўХ®ИҜКРіЎН¶ЧКЈ©Ј¬ФЪС°ХТРВөДИЁТжАаН¶ЧК»ъ»бЎЈ

ЦөөГЧўТвөДКЗЈ¬УЙУЪОҜНвТөОсөДәПН¬НЁіЈОӘТ»ДкТФЙПөДЦРіӨЖЪәПН¬Ј¬ТтҙЛОҜНвЧКҪрТІДЬёьНкХыөДЦҙРРіӨПЯҪ»ТЧІЯВФЈ¬ұЬГвКРіЎЗйРчёЙИЕЎЈХвТІҫНТвО¶ЧЕЈ¬ФцБҝОҜНвЧКҪрНЁ№э№«ДјәНЛҪДј»щҪрҪшИл№ЙКРәуЈ¬ТІҪ«ФцЗҝA№ЙөД»ъ№№»ҜКфРФЎЈОҙАҙ¶ю°Л·Ц»ҜөДКРіЎёсҫЦТАИ»ФЪіЦРшЈ¬»тҪ«ҪшТ»ІҪЗҝ»ҜЎЈ ҪбВЫ ЧЫәПАҙҝҙЈ¬¶ФУЪ2018ДкөДҪрИЪја№ЬЈ¬іэБЛОТГЗҙЛЗ°МёөҪөД¶ФКРіЎХыМеРФіе»чҪшТ»ІҪјхРЎЎў¶Фёц№ЙЙЛәҰјУҙуЈ¬ФЪ¶МЦРЖЪДЪёь¶ФКРіЎФӨЖЪІъЙъБЛұд»ҜЈ¬КРіЎУГҙЛАҙС°ХТ¶ю°Л·Ц»ҜёсҫЦЦР90%·зПХНвДЗ10%өДН¶ЧК»ъ»бЎӘЎӘІҝ·ЦОҜНвЧКҪрТтОӘЧК№ЬРВ№жөДКХҪфҙУҙЛЗ°өД№М¶ЁКХТжКРіЎБчіцЈЁЧК№ЬРВ№жёь¶аөШКЗУ°ПмТшРРН¬ТөКРіЎЎўХ®ИҜКРіЎН¶ЧКЈ©Ј¬ФЪС°ХТРВөДИЁТжАаН¶ЧК»ъ»бЎЈ

ҫцІЯІОҝј

ЦРЖЪҝҙЈ¬ТшРР№ЙЧчОӘ»ъ№№өЧІЦөДЕдЦГРиЗуИФіЦРш

ЎҫСРҫҝФұЎҝЈәіВ№ы

ҪбВЫЈәФЪІ©ААСРҫҝФұҝҙАҙЈ¬ЦРЖЪДЪТшРР№ЙЧчОӘ»ъ№№өЧІЦөДЕдЦГРФРиЗуҪшТ»ІҪФцјУЈ¬ОҙАҙ»№УРЙПХЗҝХјдЎЈТ»·ҪГжЈ¬ЧоСПЧК№ЬРВ№жКөК©әуЈ¬Іҝ·ЦОҜНвЧКҪр»тҙУ№М¶ЁКХТжКРіЎБчіцЈ¬ФЪС°ХТРВөДИЁТжАаН¶ЧК»ъ»бЈ»Т»·ҪГжЈ¬·ҝөШІъХюІЯіЦРшКХҪфЈ¬К№өГ·ҝөШІъН¶ЧК»ШұЁВКПВРРЈ¬ҙУ¶ш¶Ф№ЙКРРОіЙхОхО°еР§УҰЈ»БнТ»·ҪГжЈ¬ёьіӨФ¶ҝҙЈ¬СшАПҪрәНЙзұЈИлКРөД№жДЈТІҪ«ЦрҪҘМбёЯЈ¬ёшA№ЙКРіЎҙшАҙіӨЖЪөДФцБҝЧКҪрЎЈХвР©¶јТвО¶ЧЕЈ¬A№Й»сөГФцБҝЧКҪрЎўУъ·ў»ъ№№»Ҝә󣬶шОЮВЫН¶ЧКХЯІЙИЎДЗЦЦН¶ЧКІЯВФЈ¬ТшРР№ЙХвАаИЁЦША¶іп№ЙЧчОӘөЧІЦЕдЦГөДРиЗуРФІ»¶ПН№ПФЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝІ©ААСРҫҝФұҙЛЗ°ФшЦёіцЈ¬ТшРР№ЙөДіЦРшЧЯәГЈ¬І»ФЩҪцҪцКЗ№ъјТ¶УО¬ОИКРіЎөДЧчУГЈ¬ёьКЗ№©ёшІаёДёпәмАыКН·ЕөДМеПЦЎЈ Ўф¶шПЦФЪАҙҝҙЈ¬ЦРЖЪДЪТшРР№ЙЧчОӘ»ъ№№өЧІЦөДЕдЦГРФРиЗуҪшТ»ІҪФцјУЈ¬ОҙАҙ»№УРЙПХЗҝХјдЎЈ Т»·ҪГжЈ¬ЧоСПЧК№ЬРВ№жКөК©әуЈ¬Іҝ·ЦОҜНвЧКҪр»тҙУ№М¶ЁКХТжКРіЎБчіцЈ¬ФЪС°ХТРВөДИЁТжАаН¶ЧК»ъ»бЎЈТ»·ҪГжЈ¬·ҝөШІъХюІЯіЦРшКХҪфЈ¬К№өГ·ҝөШІъН¶ЧК»ШұЁВКПВРРЈ¬ҙУ¶ш¶Ф№ЙКРРОіЙхОхО°еР§УҰЎЈБнТ»·ҪГжЈ¬ёьіӨФ¶ҝҙЈ¬СшАПҪрәНЙзұЈИлКРөД№жДЈТІҪ«ЦрҪҘМбёЯЈ¬ёшA№ЙКРіЎҙшАҙіӨЖЪөДФцБҝЧКҪрЎЈ ХвР©¶јТвО¶ЧЕЈ¬A№ЙФцБҝЧКҪрХэіЦРшФцјУЈ¬Н¬КұТІФЪУъ·ў»ъ№№»ҜЎЈ¶шОЮВЫН¶ЧКХЯКЗІЙИЎјӨҪшөД»№КЗұЈКШөДІЯВФЈ¬»ъ№№өДөЧІЦЕдЦГРиЗу¶јФЪФцјУЈ¬ПаУҰөШТшРР№ЙХвАаА¶іп№Й»тКЗ»ъ№№І»ҙнөДСЎФсЎЈ ЦРЖЪҝҙЈ¬ТшРР№ЙЧчОӘ»ъ№№өЧІЦөДЕдЦГРФРиЗуҪшТ»ІҪФцјУ 1ФВ26ИХЈ¬ТшРР№Йҙш¶Ҝ»ҰЦё»ШВдЈ¬БЩҪьОІЕМЈ¬ТшРР°еҝйФТЕМЈ¬ЦёКэЦрҪҘ»ШВдЎЈ¶шФЪёЫ№ЙЈ¬ТшРР№ЙИҙКЗіЦРшҙуХЗЈ¬УКҙўТшРРХЗУв8%Ј¬ЦШЗмЕ©ЙМРРХЗ7%Ј¬ГсЙъТшРРәНҪЁЙиТшРРХЗ6%Ј¬ЦР№ъТшРРЎўЕ©ТөТшРРЎў№ӨЙМТшРРәНҪ»НЁТшРРөИ¶аЦ»ДЪЧКТшРР№ЙҙуХЗУв4%ЎЈ әЬПФИ»Ј¬ТшРР№ЙТАИ»КЗЧКҪрЗанщөДұкөДЎЈІ©ААСРҫҝФұИПОӘЈ¬ЦРЖЪТФДЪЈ¬ТшРР№ЙҫЯұёіЦРшЙПХЗөД¶ҜБҰЎЈ І©ААСРҫҝФұҙЛЗ°ФЪЎ¶ОӘКІГҙ№ӨЙМТшРРДЬ№»Ў°¶б»ШЎұИ«ЗтөЪТ»ҙуРРұҰЧщЈҝЎ·ЦРЦёіцЈ¬ТшРР№ЙөДіЦРшЧЯәГЈ¬І»ФЩҪцҪцКЗ№ъјТ¶УО¬ОИКРіЎөДЧчУГЈ¬ёьКЗ№©ёшІаёДёпәмАыКН·ЕөДМеПЦЎЈ Ў°№ӨЙМТшРРДЬ№»ЦШ»ШИ«ЗтөЪТ»ҙуРРЈ¬іэБЛҙЛЗ°Ў®№щјО¶УЎҜөДО¬ОИҙуЕМЗҝАӯТФНвЈ¬¶шПЦФЪАҙҝҙёьҫЯұёИэ·ҪГжөДіӨЖЪРФАыәГТтЛШЎЈТ»·ҪГжЈ¬№ъУРҙуТшРРөДАыәГТтЛШПФПЦХэКЗ№©ёшІаёДёпПВРРТөјҜЦР¶ИМбёЯЈ¬ҙ«НіІъТөУЕКӨБУМӯЎўКөПЦФЩЙэј¶өДҫЯМеМеПЦЎЈТ»·ҪГжЈ¬№ъУРТшРРАыәГТІХэКЗ№©ёшІаёДёпәмАыөДФЩҙОКН·ЕЈ¬·ҙУіБЛЦРСлКХҪфөШ·ҪҪрИЪКВИЁә󣬻тҪ«Жд·Е»ШЦБЎ®іӨЧУЎҜКЦЦРөДХюІЯөјПтЎЈБнТ»·ҪГжЈ¬ЛДҙу№ъУРТшРРҫщТСФЪёЫ№ЙЙПКРЈ¬ДЬұ»НвЧКВтИлЈ¬КфУЪТшРР№ЙЦРөДЎ®ҫ«УўЎҜЈ¬»щұҫГжТІёьОӘФъКөЎЈЎұ І©ААСРҫҝФұТІФЪЎ¶ТшРРТөҪ«ұ»ҪшТ»ІҪКХҪфЈ¬ёь¶аЎ°°өҪёЎұ»бЎ°ёЎіцЛ®ГжЎұЈЎЎ·ЦРМёөҪЈ¬ТшРРТөіЙОӘҪрИЪИҘёЬёЛұкөДПВЈ¬ПаҪПУЪ№ъУРҙуТшРРЈ¬ЦРРЎТшРРГжБЩөД·зПХёьҙуЎЈ Ў°КЧПИЈ¬ја№ЬІг¶ФТшРРТөБ¬іцЦШИӯЈ¬ХэКЗ№бҙ©2018ДкҫӯјГ№ӨЧч»бТйИэҙу№ҘјбИООсЦ®Т»Ј¬·А·зПХЎўәПАнҝШЦЖәк№ЫҫӯјГёЬёЛөДЧоЦұҪУМеПЦЎЈЖдҙОЈ¬ҝЙТФҝП¶ЁөДКЗЈ¬ЛжЧЕТшРРТөөДҪшТ»ІҪКХҪфЈ¬ЦРСл¶ФҪрИЪКВИЁөДҪшТ»ІҪКХ»ШЈ¬ЖЦ·ўТшРРЎўГсЙъТшРРХвАаөДКВјюЦ»»бФҪАҙФҪ¶аЈ¬ОҙАҙ»№»бУРёь¶аөД°өҪёұ©В¶ФЪЎ°ҝҙЖрАҙәЬГАәГЎұөДТшРРёәХ®ұнЦ®НвЎЈЧоәуЈ¬ФЪАъҫӯИ«·ҪО»ЎўёьЙо¶ИөДҙуХы¶ЩЈ¬іӨЖЪҝҙТшРРТІҪ«»сөГёьҙуөД·ўХ№ҝХјдЎЈЎұ Ў°Ў®ИҘёЬёЛЎҜПВЈ¬АаЛЖөДЗйҝцҪ«ФЩҙОЙПСЭЈ¬ја№ЬұкЧјТ»ФЩКХҪфПВЈ¬ҙЛЗ°ёЯҫЩҪрИЪҙҙРВҝЪәЕЎўҙу·ўІъЖ·ТФА©ҙуЧФЙн№жДЈөДЦРРЎТшРРЈ¬Гж¶ФөДја№ЬС№БҰҝП¶ЁҪПҙуЈ¬Жд·ўХ№ҫЦГжУъ·ўІ»ИЭАЦ№ЫЈ¬Па·ҙТ»ЦұКЗОИФъОИҙтЈ¬ТөОсәП№жөДҙуРН№ъУРТшРР»тДЬКЬТжЎЈЎұ Ў°ТФТшја»біЦРшја№ЬөДЦШөгЎӘЎӘН¬ТөҙжөҘОӘАэЎЈҪШЦБ2017Дк12ФВ29ИХЈ¬Н¬ТөҙжөҘУа¶оОӘ7.99НтТЪЎЈҙУ·ўРРЦчМеАҙҝҙЈ¬іЗЙМРРәН№Й·ЭРРКЗН¬ТөҙжөҘөДЦчТӘ·ўРРЦчМеЈ¬ХјН¬ТөҙжөҘУа¶оөДұИАэОӘ48%әН39%Ј¬№ъУРҙуРРәНЕ©ЙМРРөДН¬ТөҙжөҘУа¶оҪПөНЎЈ¶шҙУЖЪПЮАҙҝҙЈ¬3ёцФВЎў6ёцФВәН1ДкөДН¬ТөҙжөҘУа¶оҪПёЯЈ¬1ёцФВәН9ёцФВөДУа¶оҪПөНЎЈУЙУЪСлРРТСҫӯҪРНЈБЛ1ДкТФЙПН¬ТөҙжөҘөД·ўРРЈ¬ТтҙЛ2ДкәН3ДкН¬ТөҙжөҘҪ«ОЮ·ЁРВФцЈ¬Уа¶оОҙАҙ»бЦрҪҘјхЙЩөҪ0ЎЈЎұ Ўф¶шПЦФЪАҙҝҙЈ¬ЦРЖЪДЪЈ¬№ЙКРФцБҝЧКҪріЦРшФцјУПВЈ¬»ъ№№¶ФТшРР№ЙХвАаұгУЪЧчОӘөЧІЦөДИЁЦША¶іп№ЙөДЕдЦГРиЗуҪшТ»ІҪФцјУЈ¬»тҪ«НЖ¶ҜТшРР№ЙҪшТ»ІҪЙПХЗЎЈ І©ААСРҫҝФұФЪЙПТ»ЖӘСРұЁЦРЦёіцЈ¬Ў°КРіЎХэҝӘКјАнРФ¶ФҙэЧК№ЬРВ№жЈ¬ёьУРІҝ·ЦОҜНвЧКҪрТтОӘЧК№ЬРВ№жөДКХҪфҙУҙЛЗ°өД№М¶ЁКХТжКРіЎБчіцЈ¬ФЪС°ХТРВөДИЁТжАаН¶ЧК»ъ»бЎұЎЈЎ°УЙУЪОҜНвТөОсөДәПН¬НЁіЈОӘТ»ДкТФЙПөДЦРіӨЖЪәПН¬Ј¬ТтҙЛОҜНвЧКҪрТІДЬёьНкХыөДЦҙРРіӨПЯҪ»ТЧІЯВФЈ¬ұЬГвКРіЎЗйРчёЙИЕЎЈЎұ

іэҙЛЦ®НвЈ¬·ҝөШІъХюІЯіЦРшКХҪфЈ¬К№өГ·ҝөШІъН¶ЧК»ШұЁВКПВРРЈ¬ҙУ¶ш¶Ф№ЙКРРОіЙхОхО°еР§УҰЎЈёьіӨФ¶ҝҙЈ¬СшАПҪрәНЙзұЈИлКРөД№жДЈТІҪ«ЦрҪҘМбёЯЈ¬ёшA№ЙКРіЎҙшАҙіӨЖЪөДФцБҝЧКҪрЎЈ әЬПФИ»Ј¬ХвР©ФцБҝЧКҪрҪшИл№ЙКРә󣬻бС°ХТ¶ю°ЛКРіЎёсҫЦЦРОӘКэІ»¶аөДДЗ10%өДН¶ЧК»ъ»бЈ¬¶шТшРРХвАаИЁЦША¶іп№ЙЈ¬Ҫ«КЗ»ъ№№ЧКҪрөЧІЦЕдЦГІ»ҙнөДСЎФсЎЈ ОТГЗҝҙөҪЈ¬ҪьЖЪҪрИЪЎўөШІъ°еҝйөДіЦРшЧЯәГЈ¬ҙҙТө°еөДЙПХЗЈ¬¶ј·ҙУіБЛ»ъ№№»тФЪЦШРВөчХыіЦІЦЕдЦГҪб№№ЎЈОТөДН¬КВҪӯЗЕПИЙъТІЦёіцЈ¬Ў°ҝӘДкАҙA№ЙХв¶ОРРЗйТФІдИИөгОӘЦчДШЎЈЖдКөОТГЗ°СРРЗйҪшРРТ»·¬»Ш№ЛЦ®әу»б·ўПЦЈ¬ХвІЁ·ҙөҜҫНКЗҙУЎ®ОТУРАыәГОТёГХЗЎҜөҪЎ®ОТКЗ°ЧВнОТёГХЗЎҜЎўФЩөҪЎ®ОТөшөГ¶аОТёГХЗЎҜөДВ·ҫ¶СЭТпЎЈЎұ ө«ҝЙТФҝҙөҪІ»№ЬКЗДДЦЦІЯВФЈ¬»ъ№№өДөЧІЦЕдЦГРиЗу¶јФЪФцјУЎЈ ЧЫәПАҙҝҙЈ¬¶МЦРЖЪДЪЈ¬ТшРР№ЙөДЕдЦГРиЗуРФТІФЪҪшТ»ІҪФцјУЎЈ

ҙуА¶іпВЦ¶ҜЈ¬Ў°БҪН°УНЎұУРНыҪУ№эЎ°ТшРР№ЙөД°фЎұЈЎ

ЎҫСРҫҝФұЎҝЈәҝВІК

ҪбВЫЈәДҝЗ°ТФКҜ»ҜЛ«РЫОӘҙъұнөДУНЖш·юОс°еҝй»№Г»УРұ»ҙуЧКҪрҙу·щАӯЙэ№эЈ¬¶Ҙ¶аЦ»КЗ¶МЖЪРЎ·щ¶ИЙПХЗЎЈАъК·КэҫЭПФКҫУНјЫУлДЬФҙ°еҝйEPSөДЧЯКЖЧоОӘПа№ШЈ¬ТтҙЛНщЗ°ҝҙЈ¬Из№ыУНјЫјМРшЙПРРЈ¬Ҫ«УРЦъУЪјМРшҙЩҪшДЬФҙ°еҝйУҜАыөДёДЙЖЈ¬ҙУ¶шАыәГУЪ°еҝйөДұнПЦЎЈ¶шЈ¬ФЪГәМҝЎўМмИ»ЖшПајМұ»іҙ№эәуЈ¬ДЗГҙҫНПВАҙЧоҝЙДЬҫНКЗФӯУН°еҝйБЛЈЎ

ЎҫІ©ААІЖҫӯСРұЁЎҝ№эИҘИэёцФВЈ¬№ӨТө»ъРөЦ®НхҝЁМШұЛАХөДУҜАыФӨЖЪЙПөчБЛ16%Ј¬ФЪөАЦёіЙ·Э№ЙЦ®ЦРХЗ·щЧоҙуЎЈХвұ»ИПОӘКЗИ«ЗтРиЗуәГЧӘөДјЈПуЈ¬ЦР№ъөДРиЗуФціӨәНГА№ъҫӯјГёДЙЖ№ІН¬НЖЙэБЛҝуТөәНҪЁЦюЙиұёПъКЫЎЈКАҪзҫӯјГёҙЛХҪ«»бЦұҪУҙш¶ҜФӯУНРиЗуөДҙу·щЙПЙэЎЈ ХюІЯ·ҪГжЈ¬2018ДкЦРСлҫӯјГ№ӨЧч»бТйМбіцЈ¬Йо»ҜөзБҰЎўКҜУНМмИ»ЖшЎўМъВ·өИРРТөёДёпЈ¬ҪөөНУГДЬЎўОпБчіЙұҫЎЈ¶шЈ¬ҫЭОчДПЦӨИҜІвЛгЈ¬УНјЫГҝЙПХЗ10ГАФӘ/Н°,ЙПУО°еҝйҫ»АыИуУРНыФцјУ140ТЪФӘЎЈ іэБЛҫЯУРҪПҙуөДУҜАыФціӨДЬБҰЦ®НвЈ¬ёГ°еҝйУИЖдКЗКҜ»ҜЛ«РЫјЫЦөұҫЙнұ»СПЦШөН№АЎЈ¶шЈ¬»ҰёЫНЁәНЙоёЫНЁөДұұЙПЧКҪрұИҪППІ»¶ЗгПтЕдЦГҙуА¶іп№ЙЎЈ ҫЎ№ЬОТГЗЕР¶ПҙҙТө°еФЪҙЛЗ°І»¶ПҙҙҪЧ¶ОРФРВөНЈ¬І»ЕЕіэ»№УРХвСщұ»өН№АЦөөДЖ·ЦЦЎЈө«КЗҪсДкФЪјМРшЎ°¶ю°Л·Ц»ҜЎұөДРРЗйПВЈ¬ҙуЕМҙуА¶іп№ЙТАҙОВЦ¶Ҝұ»іҙЈ¬ұИИзИҘДкөДұЈПХЎўҪсДкДкіхөДТшРР№ЙЎўөШІъ№ЙөИөИЎЈ¶шЈ¬ДҝЗ°ТФКҜ»ҜЛ«РЫОӘҙъұнөДУНЖш·юОс°еҝй»№Г»УРұ»ҙуЧКҪрҙу·щАӯЙэ№эЈ¬¶Ҙ¶аЦ»КЗ¶МЖЪРЎ·щ¶ИЙПХЗЎЈ АъК·КэҫЭПФКҫУНјЫУлДЬФҙ°еҝйEPSөДЧЯКЖЧоОӘПа№ШЈ¬ТтҙЛНщЗ°ҝҙЈ¬Из№ыУНјЫјМРшЙПРРЈ¬Ҫ«УРЦъУЪјМРшҙЩҪшДЬФҙ°еҝйУҜАыөДёДЙЖЈ¬ҙУ¶шАыәГУЪ°еҝйөДұнПЦЎЈ¶шЈ¬ФЪГәМҝЎўМмИ»ЖшПајМұ»іҙ№эәуЈ¬ДЗГҙҫНПВАҙЧоҝЙДЬҫНКЗФӯУН°еҝйБЛЈЎ ҙУ№ӨТө»ъРөЦ®НхТөјЁББП№СЫҝҙИ«ЗтҫӯјГёҙЛХЗҝҫў Ўф№ӨТө»ъРөЦЖФмҫЮН·ҝЁМШұЛАХҙшАҙБЛИ«ЗтҫӯјГЗ°ҫ°өДәГПыПўЎЈ 1ФВ25ИХЈ¬ҝЁМШұЛАХ№«ІјІЖұЁПФКҫЈ¬2017ДкөЪЛДјҫ¶ИөчХыәуГҝ№ЙКХТж2.16ГАФӘЈ¬ҪПКРіЎФӨЖЪөД1.77ГАФӘёЯ22%ТФЙПЈ»өұјҫУӘКХ129ТЪГАФӘЈ¬ФӨЖЪ120.2ТЪГАФӘЎЈ іэБЛөұјҫУҜАыәНУӘТөКХИлҫщУЕУЪ»Ә¶ыҪЦФӨЖЪЈ¬ҝЁМШұЛАХ»№ФӨјЖЈ¬2017ДкИ«ДкөчХыәуГҝ№ЙКХТжОӘ8.25ЦБ9.25ГАФӘЈ¬КРіЎФӨЖЪ8.63ГАФӘЎЈ ИҘДкТ»ДкЈ¬ҝЁМШұЛАХИэ¶ИЙПөчУӘКХФӨЖЪЎЈИҘДк12ФВҝЁМШұЛАХөДИ«ЗтБгКЫ»ъРөПъКЫН¬ұИФціӨ34%Ј¬ОӘ2011ДкТФАҙЧоҙуФцЛЩЎЈ №эИҘИэёцФВЈ¬ҝЁМШұЛАХөДУҜАыФӨЖЪЙПөчБЛ16%Ј¬ФЪөАЦёіЙ·Э№ЙЦ®ЦРХЗ·щЧоҙуЎЈХвұ»ИПОӘКЗИ«ЗтРиЗуәГЧӘөДјЈПуЈ¬ЦР№ъөДРиЗуФціӨәНГА№ъҫӯјГёДЙЖ№ІН¬НЖЙэБЛҝуТөәНҪЁЦюЙиұёПъКЫЎЈ КАҪзҫӯјГ¶јФЪёҙЛХЈ¬ЖдЦРЧоОӘЗҝҫўөДТӘЛгЦРГАЎЈ 2017Дк12ФВәЈНвPMIіхЦөКэҫЭПФКҫЈ¬·ўҙпҫӯјГМеСУРшҙЛЗ°ёҙЛХКЖН·ЎЈГА№ъ2017Дк12ФВ·ЭMarkit PMIіхЦөВјөГ55.0Ј¬ұИ11ФВМбЙэ1.1ёц°Щ·ЦөгЈ»Е·ФӘЗшPMIіхЦөЕКЙэөҪ60.6Ј»өВ№ъЈ¬·Ё№ъЈ¬ИХұҫPMIіхЦөјМРш»ШЙэЎЈЖдЦРЈ¬өВ№ъPMIҪшТ»ІҪ»ШЙэөҪ63.3өДАъК·ёЯО»ЎЈ ЖдЦРТФГА№ъОӘАэЈ¬ЖдҫӯјГұнПЦУИЖдЗҝҫўЎЈГА№ъ12ФВөДК§ТөВКТАИ»ОӘ4.1%Ј¬Ул11ФВұЈіЦТ»ЦВЈ¬ұЈіЦК®ЖЯДкАҙөДЧоөНО»Ј¬ГА№ъ12ФВөДКұРҪҪПИҘДкН¬ЖЪЙПХЗ2.5%Ј¬ҝмУЪ11ФВөДФцЛЩ2.4%ЎЈ Н¬КұҙЛЗ°КэҫЭПФКҫЈ¬ГА№ъҫӯјГФЪөЪИэјҫ¶ИФціӨЗҝҫўЈ¬К№№эИҘ6ёцФВАҙөДұнПЦОӘ№эИҘИэДкЦРөДЧојСЎЈ10ФВ27ИХЈ¬ГА№ъЙМОсІҝ·ўІјіхҙО№АЛгКэҫЭПФКҫЈ¬ГА№ъИэјҫ¶ИGDPҫӯјҫҪЪөчХыХЫДкВК»·ұИФціӨ3.0%Ј¬і¬№эКРіЎЖХұйФӨЖЪөД2.6%ЎӘ2.9%ЎЈјУЙП¶юјҫ¶ИҫӯјГФціӨ3.1%Ј¬Б¬РшБҪёцјҫ¶ИФцЛЩі¬№э3%өДЗйҝцЙПТ»ҙОіцПЦ»№КЗФЪ2014ДкЦРЖЪЎЈУлИҘДкИэјҫ¶ИПаұИГА№ъGDPФціӨҪцОӘ2.3%ЎЈ ЦР№ъНіјЖҫЦ1ФВ18ИХ№«ІјКэҫЭПФКҫЈ¬ЦР№ъ2017ДкИ«Дк№ъДЪЙъІъЧЬЦө827122ТЪФӘЈ¬Н¬ұИФціӨ6.9%Ј¬ёЯУЪКРіЎФӨЖЪөД6.8%ЎЈТ»·ҪГжЈ¬6.9%өДіЙјЁТвО¶ЧЕЦР№ъҫӯјГФціӨФЪ№эИҘ7ДкТФАҙКЧҙОМбЛЩЎЈБнНвТ»·ҪГжЈ¬ЦР№ъҫӯјГФціӨФЪҪб№№әНЦКБҝЙП¶јУРЛщёДЙЖЎЈ І©ААСРҫҝФұИПОӘЈ¬КАҪзҫӯјГёҙЛХҪ«»бЦұҪУҙш¶ҜФӯУНРиЗуөДҙу·щЙПЙэЎЈ өұЗ°КРіЎЦШРВФЪС°ХТ№АЦөҪПөНЈ¬¶шКҜ»ҜЛ«РЫИФҙҰФЪ№АЦөөНО» өұЗ°КРіЎЦШРВФЪС°ХТ№АЦөҪПөНЈ¬Г»УРұ»ід·ЦіҙЧчөДЖ·ЦЦЎЈҫЎ№ЬОТГЗЕР¶ПҙҙТө°еФЪҙЛЗ°І»¶ПҙҙҪЧ¶ОРФРВөНЈ¬І»ЕЕіэ»№УРХвСщұ»өН№АЦөөДЖ·ЦЦЎЈө«КЗҪсДкФЪјМРшЎ°¶ю°Л·Ц»ҜЎұөДРРЗйПВЈ¬ҙуЕМҙуА¶іп№ЙТАҙОВЦ¶Ҝұ»іҙЈ¬ұИИзИҘДкөДұЈПХЎўҪсДкДкіхөДТшРР№ЙЎўөШІъ№ЙөИөИЎЈ¶шЈ¬І©ААСРҫҝФұ·ўПЦЈ¬ДҝЗ°ТФКҜ»ҜЛ«РЫОӘҙъұнөДУНЖш·юОс°еҝй»№Г»УРұ»ҙуЧКҪрҙу·щАӯЙэ№эЈ¬¶Ҙ¶аЦ»КЗ¶МЖЪРЎ·щ¶ИЙПХЗЎЈ ХюІЯ·ҪГжЈ¬2018ДкЦРСлҫӯјГ№ӨЧч»бТйМбіцЈ¬Йо»ҜөзБҰЎўКҜУНМмИ»ЖшЎўМъВ·өИРРТөёДёпЈ¬ҪөөНУГДЬЎўОпБчіЙұҫЎЈ РРТө·ҪГжЈ¬И«ЗтҫӯјГ»ШЕҜЈ¬КРіЎРиЗуМбЙэЈ¬өюјУЦР¶«КҜУНПЮІъЈ¬өјЦВУНјЫ»ШЙэЈ¬КҜУНРРТөҫ°Жш¶ИМбЙэЈ¬УНјЫФЛРРЦРКаҪ«ЦрІҪЙПТЖЎЈ №©ёшІаёДёпіЙ№ыПФЦшЈ¬»Ҝ№ӨЖ·РРТөУҜАыЛ®ЖҪёДЙЖЎЈ ЧКФҙ№©ёшДЬБҰІ»¶ПФцЗҝЈ¬1ФВ·ЭТФАҙЈ¬ЦРКҜУНЎўЦРКҜ»ҜЎўЦРәЈУНөИ№©ЖшЖуТөИХҫщ№©ЖшЧЬБҝі¬№э8ТЪБў·ҪГЧЈ¬ҙҙАъК·РВёЯЎЈ ¶шЈ¬ҫЭОчДПЦӨИҜІвЛгЈ¬УНјЫГҝЙПХЗ10ГАФӘ/Н°,ЙПУО°еҝйҫ»АыИуУРНыФцјУ140ТЪФӘЈ¬2017ДкУНјЫФЛРРЦРКаФЪ50ГАФӘ/Н°Ј¬ДҝЗ°УНјЫТСҫӯХЗөҪ70¶аГАФӘ/Н°ЎЈҙУөұЗ°УНјЫәНКАҪзҫӯјГ»ШЕҜЧЯКЖАҙҝҙЈ¬2018ДкУРНыХЗөҪ80ГАФӘ/Н°Ј¬ДЗГҙёГ°еҝйҪ«ЦұҪУКЬТжЎЈ іэБЛҫЯУРҪПҙуөДУҜАыФціӨДЬБҰЦ®НвЈ¬ёГ°еҝйУИЖдКЗКҜ»ҜЛ«РЫјЫЦөұҫЙнұ»СПЦШөН№АЎЈОТГЗЦӘөАЈ¬»ҰёЫНЁәНЙоёЫНЁөДұұЙПЧКҪрұИҪППІ»¶ЗгПтЕдЦГҙуА¶іп№ЙЎЈ ФЪҙЛЗ°ИҘІъДЬөД№эіМөұЦРЈ¬Ў°ФӯУНЎұХвёцЖ·ЦЦІ»ПсГәМҝДЗСщіҙөДДЗГҙід·ЦЈ¬¶шФӘө©З°әуУЙУЪЖш»ДҙшАҙБЛТ»ІЁМмИ»ЖшПа№ШёЕДо№ЙөДіҙЧчәН№АЦөөДРЮёҙЎЈИзҪсә®АдөДМмЖшҙујТ¶ФУЪДЬФҙөДФӨЖЪЈ¬ҝЦЕВУЦФЩҙОКЬөҪҙМјӨЎЈ КЈПВГ»УРұ»іҙ№эөДҫНКЗЎ°ФӯУНЎұёЕДо°еҝйЈ¬¶шЗТУлИ«ЗтҫӯјГёҙЛХ№ШБӘРФёьЗҝЎЈ АъК·КэҫЭПФКҫУНјЫУлДЬФҙ°еҝйEPSөДЧЯКЖЧоОӘПа№ШЈ¬ТтҙЛНщЗ°ҝҙЈ¬Из№ыУНјЫјМРшЙПРРЈ¬Ҫ«УРЦъУЪјМРшҙЩҪшДЬФҙ°еҝйУҜАыөДёДЙЖЈ¬ҙУ¶шАыәГУЪ°еҝйөДұнПЦЎЈ¶шЈ¬ФЪГәМҝЎўМмИ»ЖшПајМұ»іҙ№эәуЈ¬ДЗГҙҫНПВАҙЧоҝЙДЬҫНКЗУлФӯУНЦұҪУПа№ШөДЎ°УНЖш·юОсЎұ°еҝйБЛЎЈ

|

·ўұнУЪ 2018-1-29 08:58:17

·ўұнУЪ 2018-1-29 08:58:17