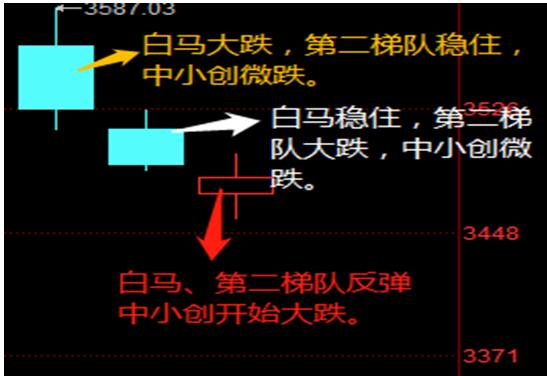

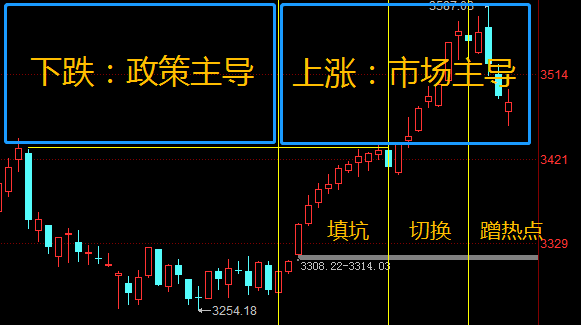

КРіЎЛЖәхУЦөҪБЛЎ°ИэёщТхПЯёДұдФӨЖЪЎұөД№ШјьКұҝМЈЁ31ИХ»ҰЦёөДДЗёщЎ°јЩСфПЯЎұұҫЦКЙП»№КЗТхПЯЈ©ЈЎДЗГҙЈ¬Ў¶Ў°ИэБ¬ТхЎұЦ®әуЈ¬ХвВЦЎ°Т»ЦщЗжМмЎұөД·ҙөҜЈ¬ҫНХвГҙО®БЛВрЈҝЎ·Јә¶ФҙЛЈ¬І©ААСРҫҝФұЗгПтУЪИПОӘЈ¬КРіЎЦШРВҪшИлВЦХЗВЦөшҪЧ¶ОөДҝЙДЬРФҪПёЯЎЈө«ТІУРЎ°ҙОјСҪб№ыЎұЈ¬ҫНКЗФЩҙОҪшИлЎ°ј«¶ЛөДТ»ҫЕ·Ц»ҜЎұЈ¬Ў°Чо»өөДЗйҝцЎұҫНКЗ·ҙөҜҪбКшЈ¬РРЗйҫНҙЛЦХҪбЈ¬КРіЎҝӘЖфЖХұйөчХыөДҫЦГжЎЈ әГФЪЈ¬ХвВЦРРЗйЈ¬ОЮВЫХЗөшЈ¬¶јКЗФЪЎ°ХюІЯЎ®І»ёЙФӨЎҜөДД¬РнЎұХ№ҝӘЈ¬јИИ»РРЗйЧЯКЖөДСЎФсИЁҪ»ёшБЛКРіЎЈ¬ОТГЗҫНІаЦШҙУКРіЎДЪІҝАҙҝҙЈ¬РРЗйЧЯөҪҪсМмЈ¬ҫҝҫ№УРЧЕФхСщөДЎ°КРіЎГЬВлЎұЎӘЎӘ ЎсХюІЯЦчөј2017Дк11ФВ-12ФВөДПВөшөчХыЎЈЖдКөКЗТФја№ЬІгөгЖА°ЧВн№ЙХЗ·щ№эҙуөјЦВөДЈ¬ТтҙЛЈ¬ҙЛҪЧ¶ОҫНКЗТФХюІЯМ¬¶ИөДұд»ҜОӘЦчөјөДЎЈ Ўс2017Дк12ФВ28ИХҝӘКјіЦРшЙПХЗЈ¬»щұҫЙПКЗЎ°ХюІЯРнҝЙПВөДЎ®КРіЎЦчөјЎҜЎұВЯјӯЈ¬ТтҙЛТӘҝҙ·ҙөҜКЗ·сЦХҪбҫНөГҙУКРіЎДЪІҝХТҙр°ёЈЎ ЎсИХЗ°өДХвИэёщТхПЯҝЙТФҝҙЧчКЗТ»ёцХыМеЈ¬ФЪҙЛЗ°ЦчөјКРіЎЧЯКЖөДјёёцЦчПЯИИөгЈ¬ёХәГФЪХвИэёщТхПЯЙПНкіЙТ»ҙОПа¶ФГчПФөДөчХыЎЈ І»ДС·ўПЦЈ¬ФЪХвЎ°3ёщТхПЯЎұөұЦРЈ¬°ЧВнБъН·№ЙЎўөЪ¶юМЭ¶УЎўҙҙТө°еЈЁҙҙА¶іпЈ©ПајМНкіЙБЛҫ«ЧјөДЎ°ҙнО»өчХыЎұЈ¬¶шЗТХвИэҙуЖ·ЦЦЎ°·ЦҝӘөчХыЎўПа»ҘСЪ»ӨЎұЈ¬ТІК№өГХыёцЕМГжФЪЦёКэЙПұнПЦіцПа¶ФОИ¶ЁөДёсҫЦЈ¬ТІҫНФЪәЬҙуіМ¶ИЙПЎ°ұЬГвБЛ¶ФН¶ЧКИЛФӨЖЪөДЙЛәҰЎұЈ¬Г»УРФміЙЎ°ҝЦ»ЕәНІИМӨЎұЈЁіЙҪ»БҝөДЛхРЎЈ¬ҫНКЗТ»ёцЧфЦӨЈ©ЎЈ ҙУХвЦЦЎ°УРРті·НЛЎұөДёсҫЦҝҙЈ¬Цч°еКРіЎЙП°ЧВнБъН·УлөЪ¶юМЭ¶УИФИ»ұЈҙжБЛПаөұөДЎ°КөБҰУлФӘЖшЎұЈ¬ЛдИ»ҝЙДЬ»№УР»ШөчөД·зПХКН·ЕЈ¬ө«ХыМеҝҙОКМвІ»ҙуЈ» өұЗ°ЧоҙуөДұдКэИФИ»АҙЧФЎ°ТөјЁТхЗзІ»¶ЁЎў·зПХКВјюІ»¶ПЎұөДҙҙТө°еЈ¬ФЪ31ИХід·Ц·ҙУҰБЛЖдЎ°ёәГж·зПХЎұЦ®әуЈ¬ҙҙТө°еЙнЙПөДЎ°ХэГжР§УҰЎұЈЁУИЖдКЗДЗР©ёцұ»»ъ№№ҙөЕхөДЎ°ҙҙА¶іпЎұГЗЈ©Ј¬ДЬ·сј°КұЎ°НҰЙн¶шіцЎұЈ¬ФЩҙОФЪ1700ёҪҪьОИЧЎҙҙТө°еөДХуҪЕЈҝИз№ыұҫЦЬДЪЎ°ОИөГЧЎЎұЈ¬ФтЖдИФИ»УРНыёъЛжЦч°е·ҙөҜЈ¬ЙхЦБФЪ2018ДкҝӘКјЎ°і¬ФӨЖЪЎұөД№АЦөРЮёҙЈ»·сФтЈ¬ҙҙТө°еХыМе»ШВдЈ¬І»ҪцНПАЫЖдЧФЙнөДұнПЦЈ¬ЙхЦБТІ»біЙОӘЦч°еКРіЎФӨЖЪЎ°ұ»ДжЧӘЎұөДЎ°№ШјьЙЩКэЎұЈЎ

І©ААКУөг І©ААКУөг

Ў°ИэБ¬ТхЎұЦ®әуЈ¬ХвВЦЎ°Т»ЦщЗжМмЎұөД·ҙөҜЈ¬ҫНХвГҙО®БЛВрЈҝ

ЎҫСРҫҝФұЎҝЈәҪӯЗЕ МпОД

ҪбВЫЈәИХЗ°өДХвИэёщТхПЯҝЙТФҝҙЧчКЗТ»ёцХыМеЈ¬ФЪҙЛЗ°ЦчөјКРіЎЧЯКЖөДјёёцЦчПЯИИөгЈ¬ёХәГФЪХвИэёщТхПЯЙПНкіЙТ»ҙОПа¶ФГчПФөДөчХыЎЈ29ИХЈ¬°ЧВнБъН·№Йҙу·щПВөшЈ¬ЦРРЎҙҙОўөшЈ¬ө«КЗөШІъЎўҪрИЪЎўЦРЧЦН·өИөЪ¶юМЭ¶УОИЧЎБЛЦёКэЈ¬Ҫ«»ҰЦёөш·щҝШЦЖФЪ0.99%ТФДЪЈ»30ИХЈ¬°ЧВнҝӘКјЦ№өшЖуОИЈ¬өШІъЎўҪрИЪЎўЦРЧЦН·өИөЪ¶юМЭ¶УҝӘКјҙуөшЈ¬ЦРРЎҙҙИФИ»ОўөшЈ¬Ҫ«»ҰЦёөш·щФЩ¶ИҝШЦЖФЪ0.99%ТФДЪЈ»31ИХЈ¬°ЧВнБъН·№ЙөИЎ°Т»јҜНЕЎұәНөШІъЎўҪрИЪөИЎ°өЪ¶юМЭ¶УЎұЗҝКЖ·ҙөҜЈ¬»ҰЦёКХ»сЎ°јЩСфПЯЎұЈ¬ө«ҙҙТө°еөИРЎЖұҝӘКјҙуөшЎӯІ»ДС·ўПЦЈ¬ФЪХвЎ°3ёщТхПЯЎұөұЦРЈ¬°ЧВнБъН·№ЙЎўөЪ¶юМЭ¶УЎўҙҙТө°еЈЁҙҙА¶іпЈ©ПајМНкіЙБЛҫ«ЧјөДЎ°ҙнО»өчХыЎұЈ¬¶шЗТХвИэҙуЖ·ЦЦЎ°·ЦҝӘөчХыЎўПа»ҘСЪ»ӨЎұЈ¬ТІК№өГХыёцЕМГжФЪЦёКэЙПұнПЦіцПа¶ФОИ¶ЁөДёсҫЦЈ¬ТІҫНФЪәЬҙуіМ¶ИЙПЎ°ұЬГвБЛ¶ФН¶ЧКИЛФӨЖЪөДЙЛәҰЎұЈ¬Г»УРФміЙЎ°ҝЦ»ЕәНІИМӨЎұЈЁіЙҪ»БҝөДЛхРЎЈ¬ҫНКЗТ»ёцЧфЦӨЈ©ЎЈҙУХвЦЦЎ°УРРті·НЛЎұөДёсҫЦҝҙЈ¬Цч°еКРіЎЙП°ЧВнБъН·УлөЪ¶юМЭ¶УИФИ»ұЈҙжБЛПаөұөДЎ°КөБҰУлФӘЖшЎұЈ¬ЛдИ»ҝЙДЬ»№УР»ШөчөД·зПХКН·ЕЈ¬ө«ХыМеҝҙОКМвІ»ҙуЈ»өұЗ°ЧоҙуөДұдКэИФИ»АҙЧФЎ°ТөјЁТхЗзІ»¶ЁЎў·зПХКВјюІ»¶ПЎұөДҙҙТө°еЈ¬ФЪ31ИХід·Ц·ҙУҰБЛЖдЎ°ёәГж·зПХЎұЦ®әуЈ¬ҙҙТө°еЙнЙПөДЎ°ХэГжР§УҰЎұЈЁУИЖдКЗДЗР©ёцұ»»ъ№№ҙөЕхөДЎ°ҙҙА¶іпЎұГЗЈ©Ј¬ДЬ·сј°КұЎ°НҰЙн¶шіцЎұЈ¬ФЩҙОФЪ1700ёҪҪьОИЧЎҙҙТө°еөДХуҪЕЈҝИз№ыұҫЦЬДЪЎ°ОИөГЧЎЎұЈ¬ФтЖдИФИ»УРНыёъЛжЦч°е·ҙөҜЈ¬ЙхЦБФЪ2018ДкҝӘКјЎ°і¬ФӨЖЪЎұөД№АЦөРЮёҙЈ»·сФтЈ¬ҙҙТө°еХыМе»ШВдЈ¬І»ҪцНПАЫЖдЧФЙнөДұнПЦЈ¬ЙхЦБТІ»біЙОӘЦч°еКРіЎФӨЖЪЎ°ұ»ДжЧӘЎұөДЎ°№ШјьЙЩКэЎұЈЎ

ЎҫІ©ААІЖҫӯСРұЁЎҝКРіЎЛЖәхУЦөҪБЛЎ°ИэёщТхПЯёДұдФӨЖЪЎұөД№ШјьКұҝМЈЁ31ИХ»ҰЦёөДДЗёщЎ°јЩСфПЯЎұұҫЦКЙП»№КЗТхПЯЈ©ЈЎ ХвВЦЎ°Т»ЦщЗжМмЎұөД·ҙөҜРРЗйЈ¬ҫНҙЛЦХҪбБЛВрЈҝ ¶ФҙЛЈ¬І©ААСРҫҝФұЗгПтУЪИПОӘЈ¬КРіЎЦШРВҪшИлВЦХЗВЦөшҪЧ¶ОөДҝЙДЬРФҪПёЯЎЈө«ТІУРЎ°ҙОјСҪб№ыЎұЈ¬ҫНКЗФЩҙОҪшИлЎ°ј«¶ЛөДТ»ҫЕ·Ц»ҜЎұЈ¬Ў°Чо»өөДЗйҝцЎұҫНКЗ·ҙөҜҪбКшЈ¬РРЗйҫНҙЛЦХҪбЈ¬КРіЎҝӘЖфЖХұйөчХыөДҫЦГжЎЈ әГФЪЈ¬ХвВЦРРЗйЈ¬ОЮВЫХЗөшЈ¬¶јКЗФЪЎ°ХюІЯЎ®І»ёЙФӨЎҜөДД¬РнЎұХ№ҝӘЈ¬јИИ»РРЗйЧЯКЖөДСЎФсИЁҪ»ёшБЛКРіЎЈ¬ОТГЗҫНІаЦШҙУКРіЎДЪІҝАҙҝҙЈ¬РРЗйЧЯөҪҪсМмЈ¬ҫҝҫ№УРЧЕФхСщөДЎ°КРіЎГЬВлЎұЎӘЎӘ ЎсХюІЯЦчөј2017Дк11ФВ-12ФВөДПВөшөчХыЎЈЖдКөКЗТФја№ЬІгөгЖА°ЧВн№ЙХЗ·щ№эҙуөјЦВөДЈ¬ТтҙЛЈ¬ҙЛҪЧ¶ОҫНКЗТФХюІЯМ¬¶ИөДұд»ҜОӘЦчөјөДЎЈ Ўс2017Дк12ФВ28ИХҝӘКјіЦРшЙПХЗЈ¬»щұҫЙПКЗЎ°ХюІЯРнҝЙПВөДЎ®КРіЎЦчөјЎҜЎұВЯјӯЈ¬ТтҙЛТӘҝҙ·ҙөҜКЗ·сЦХҪбҫНөГҙУКРіЎДЪІҝХТҙр°ёЈЎ ЎсИХЗ°өДХвИэёщТхПЯҝЙТФҝҙЧчКЗТ»ёцХыМеЈ¬ФЪҙЛЗ°ЦчөјКРіЎЧЯКЖөДјёёцЦчПЯИИөгЈ¬ёХәГФЪХвИэёщТхПЯЙПНкіЙТ»ҙОПа¶ФГчПФөДөчХыЎЈ ҫЯМеАҙЛөЎӘЎӘ Ўф29ИХЈ¬°ЧВнБъН·№Йҙу·щПВөшЈ¬ЦРРЎҙҙОўөшЈ¬ө«КЗөШІъЎўҪрИЪЎўЦРЧЦН·өИөЪ¶юМЭ¶УОИЧЎБЛЦёКэЈ¬Ҫ«»ҰЦёөш·щҝШЦЖФЪ0.99%ТФДЪЈ» Ўф30ИХЈ¬°ЧВнҝӘКјЦ№өшЖуОИЈ¬өШІъЎўҪрИЪЎўЦРЧЦН·өИөЪ¶юМЭ¶УҝӘКјҙуөшЈ¬ЦРРЎҙҙИФИ»ОўөшЈ¬Ҫ«»ҰЦёөш·щФЩ¶ИҝШЦЖФЪ0.99%ТФДЪЈ» Ўф31ИХЈ¬°ЧВнБъН·№ЙөИЎ°Т»јҜНЕЎұәНөШІъЎўҪрИЪөИЎ°өЪ¶юМЭ¶УЎұЗҝКЖ·ҙөҜЈ¬»ҰЦёКХ»сЎ°јЩСфПЯЎұЈ¬ө«ҙҙТө°еөИРЎЖұҝӘКјҙуөшЎӯ І»ДС·ўПЦЈ¬ФЪХвЎ°3ёщТхПЯЎұөұЦРЈ¬°ЧВнБъН·№ЙЎўөЪ¶юМЭ¶УЎўҙҙТө°еЈЁҙҙА¶іпЈ©ПајМНкіЙБЛҫ«ЧјөДЎ°ҙнО»өчХыЎұЈ¬¶шЗТХвИэҙуЖ·ЦЦЎ°·ЦҝӘөчХыЎўПа»ҘСЪ»ӨЎұЈ¬ТІК№өГХыёцЕМГжФЪЦёКэЙПұнПЦіцПа¶ФОИ¶ЁөДёсҫЦЈ¬ТІҫНФЪәЬҙуіМ¶ИЙПЎ°ұЬГвБЛ¶ФН¶ЧКИЛФӨЖЪөДЙЛәҰЎұЈ¬Г»УРФміЙЎ°ҝЦ»ЕәНІИМӨЎұЈЁіЙҪ»БҝөДЛхРЎЈ¬ҫНКЗТ»ёцЧфЦӨЈ©ЎЈ ҙУХвЦЦЎ°УРРті·НЛЎұөДёсҫЦҝҙЈ¬Цч°еКРіЎЙП°ЧВнБъН·УлөЪ¶юМЭ¶УИФИ»ұЈҙжБЛПаөұөДЎ°КөБҰУлФӘЖшЎұЈ¬ЛдИ»ҝЙДЬ»№УР»ШөчөД·зПХКН·ЕЈ¬ө«ХыМеҝҙОКМвІ»ҙуЈ» өұЗ°ЧоҙуөДұдКэИФИ»АҙЧФЎ°ТөјЁТхЗзІ»¶ЁЎў·зПХКВјюІ»¶ПЎұөДҙҙТө°еЈ¬ФЪ31ИХід·Ц·ҙУҰБЛЖдЎ°ёәГж·зПХЎұЦ®әуЈ¬ҙҙТө°еЙнЙПөДЎ°ХэГжР§УҰЎұЈЁУИЖдКЗДЗР©ёцұ»»ъ№№ҙөЕхөДЎ°ҙҙА¶іпЎұГЗЈ©Ј¬ДЬ·сј°КұЎ°НҰЙн¶шіцЎұЈ¬ФЩҙОФЪ1700ёҪҪьОИЧЎҙҙТө°еөДХуҪЕЈҝИз№ыұҫЦЬДЪЎ°ОИөГЧЎЎұЈ¬ФтЖдИФИ»УРНыёъЛжЦч°е·ҙөҜЈ¬ЙхЦБФЪ2018ДкҝӘКјЎ°і¬ФӨЖЪЎұөД№АЦөРЮёҙЈ»·сФтЈ¬ҙҙТө°еХыМе»ШВдЈ¬І»ҪцНПАЫЖдЧФЙнөДұнПЦЈ¬ЙхЦБТІ»біЙОӘЦч°еКРіЎФӨЖЪЎ°ұ»ДжЧӘЎұөДЎ°№ШјьЙЩКэЎұЈЎ Ў°ІдИИөгЎұҪЧ¶ОЈ¬І»РТІдөҪАыҝХЎ°·ҙИЗТ»ЙнЙ§Ўұ ҙуЕМёХёХёжұрҙЛЗ°Ў°ЦёКэБ¬СфЎў°еҝйВЦХЗЎұөДТ»ЦщЗжМмЈ¬ҪшИлЎ°ІдИИөгЎұҪЧ¶ОЈ¬Ҫб№ыЎ°ёХТ»іцГЕЎұЈ¬ҫНұ»Ў°өШАЧХуЎұёшЎ°АЧ·ӯФЪөШЎұЈЁҪсИХБнОД·ЦОцЈ©ЎӯЎӯ ҪьИХІ©ААСРҫҝФұФЪұҫДЪІООДХВЦРЦёіцРРЗйФЪҪшИлөҪҙәҪЪЗ°өДЎ°өЪИэ¶ОЎұРРЗйЈ¬Ҫ«ЦчТӘТФЎ°ІдИИөгЎұОӘЦчЈ¬ІўФЪКРіЎ·зёсЙПЈ¬ёжұрҙЛЗ°Ў°ЦёКэБ¬СфЎў°еҝйВЦХЗЎұЈ¬¶ш»Ш№йХэіЈЧҙМ¬ЈЁјҙ°еҝйәНЦёКэЈ¬¶јёГЎ°УРХЗУРөшЎұБЛЈ©ЎЈ ҙЛЗ°МбіцөДЎ°ІдИИөгЎұөДјёёцЦчТӘ¶ФПуЦ®Т»өДҙҙТө°еЈЁТФЛщОҪөДЎ°ҙҙА¶іпЎұОӘЦчЈ©ФЪ31ИХЛЖәхГ»УРІдөҪИИөгЙПЈ¬¶шКЗІдөҪЎ°АЧЗшЎұЈЁТөјЁөШАЧЈ©АпГжБЛЎЈөұИ»БЛЈ¬ЛщОҪІдИИөгөДХэіЈРРЗйҪЧ¶ОұҫЙнҫНКЗЛ«ЦШРФөД¶ЁРФЎЈТІҫНКЗЛөУРИИөгІдҫНХЗЈ¬І»РТІдөҪАыҝХҫНДСГвЎ°·ҙИЗТ»ЙнЙ§ЎұЎЈ ЛщТФҙҙТө°еДҝЗ°ИзәОЧЯПФИ»іЙБЛСЫПВРРЗйөД№ШјьЛщФЪЎЈФЪ»ШҙрұҫҙО·ҙөҜКЗ·сЦХҪбБЛөДХвёц»°МвөДКұәтЈ¬УРұШТӘ¶ФұҫҙО·ҙөҜөДјёёцҪЧ¶ОФЩҙОКбАнТ»ұйЎӘЎӘ КЧПИЈ¬ҙУҙуөДјЬ№№АҙҝҙЈ¬Ҫ«РРЗйҙУұҫҙО·ҙөҜЖф¶Ҝөг12ФВ28ИХЧчОӘЗ°әуБҪ¶ОЦЬЖЪөДҪзПЮЎЈ ЎсИҘДк11ФВ23ИХХэКҪИ·БўөДПВөшөчХыЈ¬ЖдКөКЗТФја№ЬІгөгЖА°ЧВн№ЙХЗ·щ№эҙуөјЦВөДЎЈјтСФЦ®Јә°ЧВнІ»ИГіҙЈ¬РЎЖұІ»ДЬіҙК№өГКРіЎөДРДМ¬ұААЈЎЈЛщТФЈ¬өЪТ»ЦЬЖЪөДЎ°ПВөшРРЗйЎұКЗТФХюІЯМ¬¶ИөДұд»ҜОӘЦчөјөДЎЈ ЎсЛжЧЕ12ФВ·ҙёҙХрөҙЦ®әуЈ¬ЧФ12ФВ28ИХҝӘКјРРЗйҪшИлөҪөЪ¶юёцЦЬЖЪЈЁіЦРшЙПХЗҪЧ¶ОЈ©ЎЈФЪХвёцЦЬЖЪЈ¬КРіЎФЪРЎҪЧ¶О»®·ЦЙПТФЦРјдБҪёщТхПЯОӘ·ЦҪзөгТАҙЛ·ЦОӘЈәЎ°МоҝУҪЧ¶ОЎұЎўЎ°ЗР»»ВЦХЗҪЧ¶ОЎұЎўЎ°ІдИИөгХэіЈҪЧ¶ОЎұЎЈ ¶шКРіЎФЪХвИэёцРЎҪЧ¶ОАпГжНкіЙ·зёсәНВЯјӯөДЗР»»Ј¬ҫщКЗФЪЎ°ХюІЯРнҝЙЎұЦ®ПВЈЁЦӨја»бФЪҙЛҪЧ¶ОЈ¬јёәхІ»ФЩЎ°№э¶аёЙФӨКРіЎЎұЈ©Ј¬УЙКРіЎЧФЙнЎ°ЧФЦчЎұСЎФсЎЈХвёц№эіМЦРКРіЎХјҫЭЦчөјЧчУГЈ¬¶ш·ЗХюІЯЎЈЦӨја»бФЪХвёцЖЪјдёь¶аКЗұнПЦіцПа¶ФЎ°јкД¬ЎұөДМ¬¶ИЎЈ ЛщТФЈ¬ЦұЦБДҝЗ°АҙҝҙЈ¬ОТГЗ»№ІўГ»УР·ўПЦХюІЯГжіцПЦКІГҙҪПҙуөДАыҝХПыПўЎЈТтҙЛЈ¬әуГжАҙҪІЈ¬КРіЎЧЯКЖёь¶а»№КЗУЙКРіЎЧФЙнөДСЎФсОӘЦчөјЎЈ¶шІ»Н¬өД·ҪПтҪ«БоОТГЗГжБЩІ»Н¬өДН¶ЧКСЎФсЎЈ ТтҙЛЈ¬ХвҫНК№өГОТГЗУРұШТӘәГәГАҙЖКОцҪьИэМмөДХвИэёщТхПЯЈЁ31ИХјЩСфПЯұҫЦКЙП»№КЗТхПЯЈ©өчХыЎӘЎӘ І©ААСРҫҝФұИПОӘХвИэёщПЯҝЙТФҝҙЧчКЗТ»ёцХыМеЎЈТтОӘФЪҙЛЗ°өДБҪёцҪЧ¶ОЈЁМоҝУ+ЗР»»Ј©ЖЪјдКРіЎөДЦчПЯИИөгёХёХФЪХвИэёщПЯЙПНкіЙТ»ҙОПа¶ФГчПФөДөчХыЎЈ ҫЯМеИзПВНјЛщКҫЎӘЎӘ Ўф29ИХЈ¬°ЧВнБъН·№Йҙу·щПВөшЈ¬ЦРРЎҙҙОўөшЈ¬ө«КЗөШІъЎўҪрИЪЎўЦРЧЦН·өИөЪ¶юМЭ¶УОИЧЎБЛЦёКэЈ¬Ҫ«»ҰЦёөш·щҝШЦЖФЪ0.99%ТФДЪЈ» Ўф30ИХЈ¬°ЧВнҝӘКјЦ№өшЖуОИЈ¬өШІъЎўҪрИЪЎўЦРЧЦН·өИөЪ¶юМЭ¶УҝӘКјҙуөшЈ¬ЦРРЎҙҙИФИ»ОўөшЈ¬Ҫ«»ҰЦёөш·щФЩ¶ИҝШЦЖФЪ0.99%ТФДЪЈ» Ўф31ИХЈ¬°ЧВнБъН·№ЙөИЎ°Т»јҜНЕЎұәНөШІъЎўҪрИЪөИЎ°өЪ¶юМЭ¶УЎұЗҝКЖ·ҙөҜЈ¬»ҰЦёКХ»сЎ°јЩСфПЯЎұЈ¬ө«ҙҙТө°еөИРЎЖұҝӘКјҙуөшЎӯ ҙУХвИэМмөДҪвЖКАҙҝҙЈ¬І©ААСРҫҝФұ·ўПЦЈ¬З°ЖЪФЪөЪ¶юҪЧ¶ОЎ°ЗР»»ВЦХЗЎұөДјёёцЦчТӘЖ·ЦЦЎӘЎӘ°ЧВнБъН·№ЙЎўөЪ¶юМЭ¶УЎўҙҙТө°еЈЁҙҙА¶іпЈ©ПајМНкіЙБЛҫ«ЧјөДЎ°ҙнО»өчХыЎұЈ¬¶шЗТХвИэҙуЖ·ЦЦЎ°·ЦҝӘөчХыЎўПа»ҘСЪ»ӨЎұЈ¬ТІК№өГХыёцЕМГжФЪЦёКэЙПұнПЦіцПа¶ФОИ¶ЁөДёсҫЦЈ¬ТІҫНФЪәЬҙуіМ¶ИЙПЎ°ұЬГвБЛ¶ФН¶ЧКИЛФӨЖЪөДЙЛәҰЎұЈ¬Г»УРФміЙЎ°ҝЦ»ЕәНІИМӨЎұЈЁіЙҪ»БҝөДЛхРЎЈ¬ҫНКЗТ»ёцЧфЦӨЈ©ЎЈ ҪУПВАҙКРіЎ»бФхГҙЧЯДШЈҝН¶ЧКЙПёГТФКІГҙЖ·ЦЦОӘЦчДШЈҝ І©ААСРҫҝФұҪьЖЪТСҫӯЦёіцЈ¬ЛжЧЕКРіЎҪшИлөҪөЪИэҪЧ¶ОЈ¬КРіЎҪ«ёжұрВЦХЗұдөГЎ°ХэіЈөДХЗөшЎұЈ¬ВЦХЗЦ®әуЈ¬КРіЎҝӘЖфВЦөшДЈКҪЈ¬ЖдКөТІНкИ«·ыәПЎ°ХЗ¶аБЛҫНПВөшЎұөДМШХчЎЈ¶шДҝЗ°ВЦөшТ»ұйЦ®әуЈ¬КРіЎ»бІ»»бјМРшВЦХЗЈ¬ФЭКұОТГЗәЬДСІВІвЈ¬ө«ҝЙТФОӘКРіЎјЩЙиіцХвСщјёЦЦЗйҝцЎӘЎӘ ЖдТ»Ј¬КРіЎФЩҙОҪшИлөҪҙЛЗ°өЪ¶юҪЧ¶ОөДЎ°ВЦХЗёсҫЦЎұЎЈДЗГҙХвёцҪЧ¶ОөДЕдЦГСЎФсЙП»щұҫЙПҝЙТФТ»јҜНЕЎў¶юМЭ¶УЎўҙҙА¶іпҫщЕдЈ¬¶ФУЪ·зЖ«І»Н¬ХЯҝЙТФЧцПаУҰөШКК¶ИөчХыЎЈ Жд¶юЈ¬КРіЎҪ«ҪшИлөҪөЪТ»ҪЧ¶ОөДЎ°МоҝУёсҫЦЎұЎЈЛӯУРИИөгАыәГЛӯХЗЈ¬іэҙЛЦ®НвҫН°ЧВнТ»јТ¶АҙуЎЈКРіЎҪшИлұ§НЕИЎЕҜФъ¶СФЪ°ЧВнЙнЙПөДТ»ҫЕ·Ц»ҜөДј«¶ЛЗйҝцЎЈ ЖдИэЈ¬ҙҙТө°еЧЯ»өЈ¬КРіЎ¶ФҙҙТө°еВЯјӯёДұдЈ¬ҙҙТө°еҙш¶ҜХыёцКРіЎіцПЦПВөчЈ¬·ҙөҜРРЗйҫНҙЛҪбКшЎЈ ДЗГҙЈ¬ДДТ»ЦЦЧЯКЖөДЎ°ҝЙДЬРФЎұёьҙуДШЈҝ І©ААСРҫҝФұЗгПтУЪИПОӘЈ¬КРіЎЦШРВҪшИлВЦХЗВЦөшҪЧ¶ОөДҝЙДЬРФҪПёЯЈ¬¶ш»ъ№№Фъ¶СПа¶ФҪПЙЩөДөШІъЎўҪрИЪЎўЦРЧЦН·өИЎ°А¶іпөЪ¶юМЭ¶УЎұЈ¬УРҪПёЯөД°ІИ«РФУлҝЙСЎФсРФЎЈ ҙУДҝЗ°ЗйҝцАҙҝҙЈ¬І©ААСРҫҝФұЧўТвөҪ31ИХНнјдІ»ЙЩ№«ЛҫРыІјНЈЕЖЈ¬¶шёщҫЭУлТөДЪИЛФұөДҪ»БчАҙҝҙЈ¬ДҝЗ°І»ЙЩ№«ЛҫНЈЕЖКЗФөУЪ№«ЛҫРЕНРІъЖ·ГжБЩұ¬ІЦ·зПХЎЈ ¶шЗТЈ¬31ИХНнјдПыПўіЖЈәЦРЧўРӯҪьИХКйГжФјМёМмҪЎ»бјЖКҰКВОсЛщЈ¬МбКҫ№ЙЖұЦКСәТөОсҪП¶аөДҪрИЪАаЙПКР№«ЛҫДкұЁЙујЖ·зПХЎЈЦРЧўРӯПа№ШёәФрИЛЦёіцЈ¬ҪьДкАҙЈ¬ЙПКР№«Лҫ№ЙЖұЦКСәТөОсА©ХЕСёЛЩЈ¬Йжј°№ЙЖұЦКСәөДA№ЙЙПКР№«ЛҫКэБҝЦрДкФцјУЈ¬ТөТСіцПЦТт№ЙјЫПВөшЎў№Й·Э¶іҪбөИТтЛШҙҘ·ўөДОҘФјј°ЙжЛЯөИ·зПХКВјюЈ¬ҙжФЪИЪіцЧКҪрөДҪрИЪАаЙПКР№«ЛҫҙжФЪҪПёЯЙујЖ·зПХЎЈ ҝЙјыІў·ЗҝХСЁАҙ·зЈ¬ЛжЧЕЗ°ЖЪТшја»б¶ФРЕНРЧК№ЬІъЖ·өДҙҰАнЈ¬ЛдИ»Іҝ·Цёц№ЙТСҫӯЙБұАКН·ЕБЛ·зПХЎЈө«КЗҙУДҝЗ°АҙҝҙЈ¬»ъ№№Фъ¶ССПЦШөДЗшУтИФИ»І»КЗәЬ°ІИ«өДөШ·ҪЎЈЛщТФҪУПВАҙТӘЛөРРЗй»бНкИ«ЧЯПтј«¶ЛөДТ»ҫЕ·Ц»ҜҪшИл°ЧВнРРЗйЈ¬ОТИПОӘҙУ»ъ№№Фъ¶СәН№ЙЖұЦКСәТФј°РЕНРІъЖ·іЦ№ЙҪП¶аөИ·ҪПтАҙҝҙЈ¬°ЧВн№ЙЦчөјөДРРЗйОҙұШДЬіӨҫГЎЈ ЛщТФЈ¬ХвТІТвО¶ЧЕ»ъ№№ДҝЗ°¶ФУЪөШІъЎўҪрИЪЎўЦРЧЦН·өИөЪ¶юМЭ¶УөД»ъ№№Фъ¶СҪПЙЩөДА¶іп»№КЗУРҪПёЯөДСЎФсҝЙДЬРФөДЎЈ¶шіэҙЛЦ®НвЈ¬іӨЖЪКЬҙҙТө°еёәГжНПАЫөДҙҙА¶іпЈ¬ФЪәуЖЪН¬СщДЬ№»іЙОӘ»ъ№№ұЬПХ·ААЧөДТ»ёцИҘПтЎЈұПҫ№ҙҙТө°еТөјЁөШАЧІ»»бМмМмГЬјҜұ¬·ўЎЈ ЧЬҪб ТтҙЛЈ¬ДіЦЦіМ¶ИЙПАҙҝҙЈ¬І©ААСРҫҝФұИПОӘКРіЎЦШРВҪшИлВЦХЗВЦөшҪЧ¶ОөДҝЙДЬРФҪПёЯЎЈ¶шІ»М«әГөДТ»өгЗйҝцҫНКЗҪшИлј«¶ЛТ»ҫЕ·Ц»ҜЈ¬Чо»өөДЗйҝцКЗ·ҙөҜҪбКшЈ¬РРЗйҫНҙЛЦХҪбЈ¬КРіЎҝӘЖфЖХұйөчХыөДҫЦГжЎЈ¶шІ»№ЬәОЦЦЗйҝцЈ¬ФЪХвТ»ЦЬЖЪДЪЈ¬¶јҪ«ТтОӘХюІЯРнҝЙПВөД·ҙөҜМШХчЈ¬ЧоЦХ°ССЎФсИЁҪ»ёшКРіЎЎЈЛщТФІ»Н¬өДҪб№ыЈ¬ОТГЗҫНТӘЧцәГІ»Н¬өДІЯВФЧјұёЎЈ

ҫцІЯІОҝј

ЗчКЖРФҝҙәГҙҙТө°еөДЛДҙуБўЧгөгОҙұдЈ¬ұзЦӨҝҙФҪөшФҪУР»ъ»бЈЎ

ЎҫСРҫҝФұЎҝЈә°ШЛ«

ФЪҙҙТө°еБ¬өшБЛИэМмәуЈ¬ПЦФЪҫц¶ЁҙҙТө°еДЬ·сЗчКЖәГЧӘөД»щұҫТӘЛШұдБЛВрЈҝІўГ»УРЈЎЖдТ»Ј¬ЧоёЯҫцІЯІг¶ФҪсДкёьёЯҫӯјГФціӨЦКБҝөД¶ЁРФТӘЗуұдБЛГ»УРЈҝІўГ»УРЈ¬¶шЗТҪцҪцҙУҪсДкТ»ФВ·ЭЦРГАҝЖјјЖуТөЕыВ¶өДТ»Р©јјКхРЕПўАҙҝҙЈ¬ҪсДкО§ИЖРВҝЖјјЈЁҫь№ӨЎўИЛ№ӨЦЗДЬЎў»ҘБӘНшөИЈ©ЎўРВПы·СЈЁОЮИЛБгКЫөИЈ©ЎўРВ·юОсЈЁҙ«ГҪҙуКэҫЭЎўЦЗДЬЛг·ЁЈ©өИЈ¬Ҫ«»біцПЦТ»ёцёьјУұ¬ХЁөДМ¬КЖЎӘЎӘХвҪ«КЗҙҙТө°еҪсДкІ»¶П»бУРРРТөАыәГҙЯ»ҜјБөДёщұҫЎЈ Жд¶юЈ¬¶ФУЪҙҙТө°еТөјЁФӨЖЪҙУ30%»ШВдөҪ16%өДҙ«ОЕЈ¬јҙұгОӘХжЈ¬ДЗУЦИзәОЈҝКРіЎёьҝҙЦШөДКЗЈ¬ҙУИҘДкТ»јҫ¶ИөҪЛДјҫ¶ИЈ¬ҙҙТө°еөДТөјЁФцЛЩКЗ·сФЪіЦРш»ШЙэЈ¬ТФј°ХвёцЗчКЖФЪҪсДк»б·сСУРшЎЈ¶шХвТ»өгКЗОЮТЙөДЎЈ ЖдИэЈ¬№ШУЪЧКҪрПтҙҙТө°еВЦ¶ҜөДЗчКЖЈ¬ұдБЛВрЈҝТІГ»УРЈ¬ЙхЦБҝЙТФЛөЈ¬ҪьЖЪөДөчХыОӘЧКҪрМṩБЛёь°ІИ«өДВтИлұЯјКЎЈ ОТГЗҝҙөҪЈ¬№эИҘИэёцҪ»ТЧИХөДұ©өшәуЈ¬ЧКҪрІ»ҪцГ»УРЕЧЖъҙҙТө°еЈ¬»№РЧГНФцІЦЎЈЎ¶ЦР№ъ»щҪрұЁЎ·ІвЛгПФКҫЈ¬№эИҘЛДёцҪ»ТЧИХЈ¬ҙҙТө°еETFЎўё»№ъҙҙТө°е·Цј¶ЎўҙҙТө°е50ETFЈ¬ХвИэҙуҙҙТө°е»щҪрәПјЖҫ»БчИл33ТЪФӘЈ¬ОӘК·ЙПЧоГЬјҜЧКҪрБчИлЎЈЎ¶ЦР№ъ»щҪрұЁЎ·ЦёіцЈ¬ФЪҙҙТө°е»щҪрҙуҫЩЧКҪрБчИлөДұіәуЦчТӘУРИэҙуФӯТтЈ¬°ьАЁБЛҙҙТө°е»щұҫГжЎўҙуРЎЕМ№ЙВЦ¶ҜәНАЦКУНшМЧАыөИТтЛШЎЈ ЖдЛДЈ¬І©ААСРҫҝФұҙУТ»ҝӘКјҫНЗҝөчҙҙТө°еФЪПаөұіӨЖЪДЪГ»УРХыМеРФ»ъ»бЈ¬¶шУҰЦчЧҘөН№АЦөЎўУРТөјЁөДЎ°ҙҙА¶іпЎұЎЈКВКөЙПЈ¬ЧтМмХЗНЈөДОеЦ»ҙҙТө°е№ЙЈ¬¶јКЗУРУЕБјТөјЁјУЙнөДЎЈ ұзЦӨАҙҝҙЈ¬өұЗ°АаЛЖвҜЧУөәЙИұҙЕЬБЛЦ®АаөДЦРРЎҙҙ¶ОЧУЖөіцЈ¬ЖдКөКЗТ»ЦЦ·зПХұ©В¶Ј¬өұОКМв¶ј°ЪФЪМЁГжЙПБЛЈ¬ДЗГҙҪУПВАҙІ»ҫНКЗөҪБЛФӨЖЪәГЧӘҪЧ¶ОБЛГҙЈҝОТТАҫЙЗҝөчЈ¬І»Тт¶МПЯҫАҪб¶шұ»ГФ»уБЛЦРіӨЖЪҙҙТө°еёДЙЖөДҙуКЖЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝҙУ2017ДкД©өҪҪсДкТ»ФВ·ЭЈ¬І©ААСРҫҝФұУГ¶аЖӘОДХВЗҝөчБЛҙУ2018ДкИ«ДкөДҪЗ¶ИЈ¬¶ФҙҙТө°еЦРіӨЖЪөДЗчКЖРФҝҙәГЎЈІўГчИ·ИПОӘЎ¶Ц»ТӘЎ°ХҪВФРФҝҙәГҙҙТө°еЎұөДВЯјӯұ»ИПҝЙЈ¬Ф¶ұИҫАҪб¶МПЯВЦ¶ҜёьЦШТӘЈЎЎ·ЎЈ ПЦФЪЈ¬І©ААСРҫҝФұТАҫЙЗҝөчХвТ»№ЫөгЎЈ КЧПИЈ¬І©ААСРҫҝФұөұКұФЪОДХВЦРҫНГчИ·іРИПЈ¬¶МПЯҝҙЈ¬ҙҙТө°еИФИ»І»ҫЯұёХыМеРФ»ъ»бЈ¬ЦБУЪ·зёсЧӘ»»ДЬ·сНкіЙЈ¬ёьКЗРиТӘёь¶аёцҪ»ТЧИХөД·ҙёҙИ·ИП№ЫІмЎЈТтОӘЎ¶Ў°ХҪВФҝҙ¶аЎұҙҙТө°еВЯјӯУлЎ°¶МПЯЧКҪрЖ«әГІ»ХГЎұЈ¬ИФКЗЖдөұЗ°әЛРДГ¬¶ЬЈЎЎ·ЎЈҙЛНвЈ¬Ў¶АЦКУөшНЈө«ҙҙТө°еТАҫЙҙуХЗЈ¬ІўІ»ДЬЛөГчХвҫНКЗЎ°СҘЧУВдөШЎұЈЎЎ·Ј¬Жд¶ФЖдЛыЦо¶аҫЯУРАаЛЖРОКҪ·иіҙёЕДоЈЁұИИзЗшҝйБҙЎўИЛ№ӨЦЗДЬЈ©Ј¬Ц»КЗОКМвГ»УРАЦКУДЗГҙСПЦШөДТ»ҙуЕъҙҙТө°еёц№ЙЈ¬ёәГжІОХХЧчУГЈ¬ИФІ»ДЬәцКУЈЎЎӘЎӘЧтМмБчРРУЪКРіЎЙПөД¶ОЧУЈ¬ТСҫӯЛөГчБЛХвТ»өгЎЈ јҙЈ¬ОТИПОӘЈ¬¶МЦРПЯРиТӘҫҜМиҝЙДЬ·ўЙъөДЗйҝцКЗЈ¬ИзЧКҪрТ»ЦұТФЎ°ЙРОҙјыөЧЎўі¬өш·ҙөҜЎұөДРДМ¬¶ФҙҙТө°еЎ°ҙтТ»З№ЎұҫНЦШРВ»ШөҪА¶іпЈ¬И»әуАдВдТ»¶ОКұјдәуФЩіиРТПВИ»әуУЦ¶ӘЖъЎЈДЗГҙҙҙТө°еХжХэИЎҙъА¶іпіЙОӘРВЖмЦДҝЦЕВҫН»бЖД¶аЦЬХЫЈ¬РиТӘҪПіӨКұјдөДАӯҫвЎўРиТӘёь¶аөДАыәГіЦРшҙМјӨЈ¬ЙхЦБХжөДТӘФЩөшТ»¶ОЦ®әуЈ¬ІЕДЬИЎөГёь¶аҝҙХЗ№ІК¶ЎЈ ЛщТФЈ¬ҙҙТө°еҪьЖЪіцПЦөчХыЈ¬ЖдКөФЪФӨБПЦ®ЦРЈ¬ТІКЗұШТӘөДЎЈЗчКЖөДИ·ИПКЗРиТӘ·ҙёҙөДЎЈИз№ыТ»ҝӘДкҙҙТө°еҫНұнПЦУГБҰ№эГНЈ¬ХвЖдКөКЗІ»АыУЪЖдЗчКЖРФәГЧӘөДЈ¬әЬИЭТЧҫНЦШРВ»ШөҪН¶»ъ¶МіҙөДВ·КэЙПИҘЈ¬ДЗГҙЛжКұҫН»бФвөҪХюІЯҙтС№ЎЈ І»№эЈ¬І»Н¬УЪҙуІҝ·Ц»ъ№№өДЖпЗҪРДМ¬Ј¬ОТөДҝҙ·ЁИПОӘЈ¬І»№Ь¶МПЯөДҙҙТө°е·ҙөҜКЗ·сДЬ№»іЦРшЈ¬ОТёьЗҝөчөДКЗЈ¬ҙУ(19ҙуЎўЦРСлҫӯјГ№ӨЧч»бТйЎў¶аҙОЙоёД»бТй)ЧФЙП¶шПВөДХюІЯҙуЗчКЖЙПЈ¬ҙУАъК·¶ЁВЙЈЁЎ°·зёсІ»¶ПВЦ¶ҜЎұКЗІ»ұдөД№жВЙЈ©АҙҝҙЈ¬ХыМеЙПҪсДкЦРРЎҙҙұнПЦҙуёЕВК»бұИ2017ДкәГәЬ¶аЈЎ КЧПИЈ¬ҙУ19ҙуЎўЦРСлҫӯјГ№ӨЧч»бТй¶ФҪсДкҫӯјГ№ӨЧчөДІҝКрЈ¬ҫӯјГЎ°ёьёЯФціӨЦКБҝЎұөДВдҪЕөгАҙҝҙЈ¬ҫшІ»ҝЙДЬКЗГ©МЁЎўЦЬЖЪЎўөШІъЎўҪрИЪЈ¬¶шұШ¶ЁКЗРВРЛІъТөЈ¬ТФј°ЖдЛщТАНРөДЦчТӘИЪЧКіЎЛщЦРРЎҙҙЎЈҪ«Кұјдҝз¶ИФЩАӯіӨТ»өгЈ¬Х№НыЦР№ъОҙАҙ5-10ДкјдЈ¬ТӘҝзФҪЦРөИКХИлПЭЪеЈ¬ТӘіЙОӘИ«ЗтЦРөИ·ўҙп№ъјТЈ¬ҝҝКІГҙЈҝҝҝГ©МЁЈҝҝҝТшРРЈҝҝҝГәёЦУРЙ«ИҘІъДЬЈҝПФИ»Ј¬Ц»ДЬҝҝҝЖјјҪшІҪЈЎЦ»ДЬҝҝёЯ¶ЛЦЖФмЎўҫь№ӨЈ¬ҝҝ»ҘБӘНш+ЎўИЛ№ӨЦЗДЬөИУлКөМеҫӯјГөДИЪәПәНёДФмЈ¬°ьАЁПЦФЪИЛИЛә°ҙтөДЗшҝйБҙЈ¬ОҙАҙТ»ө©јјКхВдөШВ·ПЯГчИ·Ј¬ТІРн¶јКЗІ»ҝЙПЮБҝөДЎЈ ХвЦЦІ»Н¬Ј¬ҫц¶ЁБЛҙҙТө°еҪсДкөДөШО»ТСҫӯКЗ·ўЙъБЛёщұҫРФёДЙЖЎЈЛдИ»»№»бІ»¶ПөДҙт»чіҙМвІДЎўОЮАеН·ёЕДоөИЈ¬ө«ХюІЯҪ«ёь¶аҙУХэГж№ДАш¶ФЖдөД·ўХ№ЧіҙуөДУЕ»ЭЎўұЈ»ӨЎЈХвКЗЖдЗұФЪҫЯУРЦШРВбИЖрҝЙДЬөДёщұҫРФХюІЯ¶ЁО»ұд»ҜЎӘЎӘЛдИ»ЦКұдІ»»бДЗГҙҝмНкИ«·ўЙъЈ¬ө«БҝұдөДёДЙЖКЗҝЙТФҝҙөҪөДЈ¬ХвЦБЙЩКЗТ»ёцХэГжөД·ҪПтЎЈ ҫэІ»јыЈ¬ҪсДкАҙЦӨја»бФЪҙт»чЦчТӘКфУЪҙҙТө°еөДМвІДЎўЦШЧйөИ·ҪГжЈ¬Па¶ФУЪ№эИҘБҪДкЙщТфТСҫӯРЎБЛәЬ¶аВрЈҝ ЖдҙОЈ¬ёьЦШТӘөДКЗЈ¬ОТГЗЧўТвөҪЈ¬ҙУ19ҙуәНЦРСлҫӯјГ№ӨЧч»бТйәуЈ¬ёчІҝОҜөД№ӨЧчЦШөгІҝКрАҙҝҙЈ¬ПаөұТ»Іҝ·ЦІҝОҜөД2018Дк№ӨЧчЦШөг¶јКЗФЪРВРЛІъТөЙПөДЈ¬ХвКЗПаұИУЪ¶ҘІгІгГжөДТ»Р©·ҪПт¶ЁөчёьјУҫЯМе¶шГчИ·өДРРТөМвІДАыәГЈ¬ХвЦЦЧФЙП¶шПВөДХюІЯұд»ҜЈ¬¶ФУЪ2018ДкХюІЯКРМШХчұШҪ«ёьјУЕЁәсөДA№ЙКРіЎ¶шСФТвО¶ЧЕЈ¬ЦРРЎҙҙЛщПнКЬөҪөДХюІЯАыәГЈ¬ХюІЯҙЯ»ҜР§УҰКЗФ¶әГУЪҪсДкөДЎЈ ёьУР»ъ№№ҙУИ«ДкөДКУҪЗЦёіцЈ¬2018ДкИ«ЗтІъТөЗчКЖВхПтЎ°ҝЖјјG2ЎұЈЁЦР№ъУлГА№ъЈ©Ј¬ЦР№ъҙ«НіҫӯјГБмУт№©ёшІаР§№ыПФЦшЈ¬¶шРВРЛҝЖјјБмУтҪ«јУЛЩЧ·ёПГА№ъЈ¬ОҙАҙәЛРДН¶ЧК»ъ»бФЪУЪРВРЛіЙіӨІъТөЈ¬ҙҙТө°еЦёКЗәЛРДЧҘКЦЎЈ ТІҫНКЗЛөЈ¬ЛдИ»КөМеРРТөЗчКЖУл№ЙКР¶ФУҰ°еҝйЦ®јдөДұнПЦІўІ»ҫЯУР¶ФөИРФЎЈө«ја№ЬІг¶ФРРТөХюІЯЦШөгөДұд»ҜЈ¬Т»¶ЁіМ¶ИЙП¶Ф№ЙКР¶ФУҰ°еҝйФӨЖЪ»№КЗУРУ°ПмөДЎЈЦБЙЩҙУјёВКЙПАҙЛөЈ¬2018ДкЦРРЎҙҙұ»ХэГжҝҙҙэЈ¬ЗгПтУЪИПҝЙөДёЕВККЗФ¶ҙуУЪ2017ДкөДЎЈ ЖдИэЈ¬јҙұг°ҙХХДҝЗ°КРіЎБчРРөДТөјЁЎў№АЦөөДЎ°јЫЦөН¶»ъЎұІгГжұИҪПЈ¬ЦРРЎҙҙТІТСҫӯІ»ФЩКЗҫш¶ФИхКЖЈ¬ЙхЦБІҝ·Ц№ЙЖұТСУРБЛПа¶ФөД№АЦөУЕКЖЎӘЎӘҙУ»щұҫГжАҙҝҙЈ¬ҙҙТө°еТөјЁФцЛЩҝЙДЬТСҫӯјыөЧЎЈ¶шХвТ»өгХэКЗҪвҫцЦРРЎҙҙіӨҫГТФАҙөНГФөД№ШјьЎЈ ҙЛНвЈ¬ҙУ·зёсЧӘ»»АҙҝҙЈ¬ФҪАҙФҪ¶аөД»ъ№№ТСҪ«Дҝ№вЧӘПтУРТөјЁЦ§іЕөДјЁУЕЦРРЎҙҙёц№ЙЙПЎЈ ҙУЦ®З°өДДк¶ИХ№НыКұЈ¬МбіцЎ°ХҪВФРФЦШКУҙҙТө°еЈ¬ҙҙТө°еҪ«ТэБм2018ДкA№ЙЎұ№ЫөгөД°ІРЕіВ№ыәНИПОӘЎ°ЦРРЎҙҙөДПа¶ФТөјЁУЕКЖҝЙДЬЦШРВХјУЕЎұөДЙкНтәк№ЫЈ¬өҪҪьЖЪГчИ·МбіцЎ°ІјҫЦөН№АЦөіЙіӨ№ЙКұјдХэФЪБЩҪьЎұөДМм·зЦӨИҜЈ¬ОчДПЦӨИҜЎў№вҙуЦӨИҜЈ¬ҝҙәГҙҙТө°еөДЈ¬УРТ»¶ЁУ°ПмБҰөД»ъ№№ЙщТфФЪЦрҪҘұдҙуЎЈ ФЪөұЗ°№ЙКР»ъ№№»ҜЗгПтёьјУГчПФөДөұПВЈ¬ИҜЙМөДәфЙщУ°ПмБҰКЗІ»ДЬәцКУөДЎЈЛжәуҝЙДЬФЪ·ҙАЎКұјдЙПУРЦНәуЈ¬ө«ХвР©Вф·ҪөД№ЫөгЈ¬Вт·ҪЦХҫҝКЗ»бУРЛщЦШКУөДЎЈ¶шјҙұгКЗҙУЧКҪрІ©ЮДөДҪЗ¶ИЈ¬ҪсДкТІ»бУРёь¶аҙуЧКҪріўКФҙУ»сАыТСҫӯІ»ДЗГҙ°ІИ«өДА¶іпЦРПтЦРРЎҙҙЧӘТЖЎЈ БнНвЈ¬ОТИПОӘЈ¬Ў¶IPOҪЪЧаөНУЪІўҝЙДЬіЦРшөНУЪФӨЖЪЈ¬КЗҝЙХҪВФҝҙәГҙҙТө°еөДБнТ»ЦШТӘТтЧУ!Ў·ЈЁ1ФВ26ИХЈ©Ј¬ТтҙЛЈ¬ПЦФЪҫш¶ФКЗУҰёГҝҙәГҙҙТө°еФЪ2018ДкөД»ъ»бГжЈ¬ХэИзІҝ·Ц»ъ№№Ў°ХҪВФРФҝҙәГҙҙТө°еЎұөДАаЛЖұнКцЎЈ ЧЬЦ®ОТИПОӘЈ¬ЙПКцЛДөгКЗЈ¬І»Н¬УЪҫАҪбУЪ¶МПЯ·ҙөҜіЦРшРФөДіӨФ¶ҙуҫЦ№ЫЈ¬КЗЧЕСЫУЪ2018ДкХыёцДк¶ИЗчКЖөДКУҪЗЈ¬Из№ыХвёцЗчКЖҝҙ¶ФБЛЈ¬ІўөГөҪСйЦӨБЛЈ¬Ф¶ұИМЦВЫ¶МПЯҙҙТө°е·ҙөҜСУРшРФёьУРТвТеЎЈ І»ҝЙ·сИПЈ¬ХвЖдЦРОЮ·ЁұЬГвҙжФЪІ»РЎөДЎ°¶ДЎұөДіЙ·ЦЈ¬ө«Из№ыХвЦЦҙу·ҪПтЎўЗчКЖөДЕР¶ПОҙАҙұ»СйЦӨКЗ¶ФөДЎЈДЗГҙЈ¬јҙұгҝЙДЬФЪ¶МПЯИФИ»»бФвУцТ»Р©КұјдәНЧКҪріЙұҫөДје°ҫЈ¬ө«ЛьТІұЬГвБЛ№эУЪҫАҪбУЪ¶МПЯІ©ЮДЈ¬¶шәЬИЭТЧ¶ӘөфіпВл»тХЯМ§ЙэЧФјәіЦУРіпВліЙұҫөД·зПХЈ¬¶шОТИПОӘКӨВККЗІ»РЎөДЎЈ ЛщТФЈ¬Н¶ЧКХЯРиТӘҝјВЗөДКЗЈ¬ДгёьЖ«әГУЪІ©¶МПЯКХТжЈЁ»тХЯЛөЈ¬УРГ»УРХвёцКөБҰЈҝЈ©Ј¬»№КЗёьФёТвЧ¬ИЎТ»ёцҙуЗчКЖЙПөДАыІоЈҝПФИ»Ј¬Из№ыәуХЯКөПЦБЛЈ¬¶Ф¶аКэН¶ЧКХЯ¶шСФЈ¬КЗТ»ЦЦЗбЛЙјУУдҝмЧ¬ҙуЗ®өДІЩЧч·ҪКҪЎӘЎӘөұИ»Ј¬·зПХТІКЗЈ¬Из№ыЗчКЖГ»УРКөПЦ»тІ»ИзФӨЖЪЈЁВЯјӯ»№РиҪбәПРРОӘҪрИЪС§өД·ҙЙнРФСйЦӨЈ©Ј¬ДгҫНПа¶ФК§ИҘБЛ¶МПЯІ©ЮДөД»ъ»бЎЈХвКЗБҪЦЦІ»Н¬Ж«әГөДИЎПтЈ¬ёчЧФУРөГУРК§ЎЈ ДЗГҙЈ¬ФЪҙҙТө°еБ¬өшБЛИэМмәуЈ¬ПЦФЪҫц¶ЁҙҙТө°еДЬ·сЗчКЖәГЧӘөД»щұҫТӘЛШұдБЛВрЈҝ ІўГ»УРЈЎ ЖдТ»Ј¬ЧоёЯҫцІЯІг¶ФҪсДкёьёЯҫӯјГФціӨЦКБҝөД¶ЁРФТӘЗуұдБЛГ»УРЈҝІўГ»УРЈ¬¶шЗТҪцҪцҙУҪсДкТ»ФВ·ЭЦРГАҝЖјјЖуТөЕыВ¶өДТ»Р©јјКхРЕПўАҙҝҙЈ¬ҪсДкО§ИЖРВҝЖјјЈЁҫь№ӨЎўИЛ№ӨЦЗДЬЎў»ҘБӘНшөИЈ©ЎўРВПы·СЈЁОЮИЛБгКЫөИЈ©ЎўРВ·юОсЈЁҙ«ГҪҙуКэҫЭЎўЦЗДЬЛг·ЁЈ©өИЈ¬Ҫ«»біцПЦТ»ёцёьјУұ¬ХЁөДМ¬КЖЎӘЎӘХвҪ«КЗҙҙТө°еҪсДкІ»¶П»бУРРРТөАыәГҙЯ»ҜјБөДёщұҫЎЈ Жд¶юЈ¬¶ФУЪҙҙТө°еТөјЁФӨЖЪҙУ30%»ШВдөҪ16%өДҙ«ОЕЈ¬јҙұгОӘХжЈ¬ДЗУЦИзәОЈҝКРіЎёьҝҙЦШөДКЗЈ¬ҙУИҘДкТ»јҫ¶ИөҪЛДјҫ¶ИЈ¬ҙҙТө°еөДТөјЁФцЛЩКЗ·сФЪіЦРш»ШЙэЈ¬ТФј°ХвёцЗчКЖФЪҪсДк»б·сСУРшЎЈ¶шХвТ»өгКЗОЮТЙөДЎЈ ЖдИэЈ¬№ШУЪЧКҪрПтҙҙТө°еВЦ¶ҜөДЗчКЖЈ¬ұдБЛВрЈҝТІГ»УРЈ¬ЙхЦБҝЙТФЛөЈ¬ҪьЖЪөДөчХыОӘЧКҪрМṩБЛёь°ІИ«өДВтИлұЯјКЎЈ ОТГЗҝҙөҪЈ¬№эИҘИэёцҪ»ТЧИХөДұ©өшәуЈ¬ЧКҪрІ»ҪцГ»УРЕЧЖъҙҙТө°еЈ¬»№РЧГНФцІЦЎЈЎ¶ЦР№ъ»щҪрұЁЎ·ІвЛгПФКҫЈ¬№эИҘЛДёцҪ»ТЧИХЈ¬ҙҙТө°еETFЎўё»№ъҙҙТө°е·Цј¶ЎўҙҙТө°е50ETFЈ¬ХвИэҙуҙҙТө°е»щҪрәПјЖҫ»БчИл33ТЪФӘЈ¬ОӘК·ЙПЧоГЬјҜЧКҪрБчИлЎЈЎ¶ЦР№ъ»щҪрұЁЎ·ЦёіцЈ¬ФЪҙҙТө°е»щҪрҙуҫЩЧКҪрБчИлөДұіәуЦчТӘУРИэҙуФӯТтЈ¬°ьАЁБЛҙҙТө°е»щұҫГжЎўҙуРЎЕМ№ЙВЦ¶ҜәНАЦКУНшМЧАыөИТтЛШЎЈ ЖдЛДЈ¬І©ААСРҫҝФұҙУТ»ҝӘКјҫНЗҝөчҙҙТө°еФЪПаөұіӨЖЪДЪГ»УРХыМеРФ»ъ»бЈ¬¶шУҰЦчЧҘөН№АЦөЎўУРТөјЁөДЎ°ҙҙА¶іпЎұЎЈКВКөЙПЈ¬ОТГЗҝҙөҪЈ¬ЧтМмХЗНЈөДОеЦ»ҙҙТө°е№ЙЈ¬¶јКЗУРУЕБјТөјЁјУЙнөДЎЈ №«ЛҫФӨјЖ2017Дк1-12ФВ№йКфЙПКР№«Лҫ№Й¶«өДҫ»АыИу6500.00НтЦБ7000.00НтЈ¬Н¬ұИұд¶Ҝ214.02%ЦБ222.79%Ј¬өзЖшЙиұёРРТөЖҪҫщҫ»АыИуФціӨВКОӘ18.84%ЎЈ УўҝЖТҪБЖЈәГҝ10№ЙЕЙПЦ1.5ФӘ(ә¬Л°)Ј»Н¬КұГҝ10№ЙЧӘФц10№ЙЎЈ ЛщТФЈ¬ұзЦӨАҙҝҙЈ¬өұЗ°АаЛЖвҜЧУөәЙИұҙЕЬБЛЦ®АаөДЦРРЎҙҙ¶ОЧУЖөіцЈ¬ЖдКөКЗТ»ЦЦ·зПХұ©В¶Ј¬өұОКМв¶ј°ЪФЪМЁГжЙПБЛЈ¬ДЗГҙҪУПВАҙІ»ҫНКЗөҪБЛФӨЖЪәГЧӘҪЧ¶ОБЛГҙЈҝ І©ААСРҫҝФұТАҫЙЗҝөчЈ¬І»Тт¶МПЯҫАҪб¶шұ»ГФ»уБЛЦРіӨЖЪҙҙТө°еёДЙЖөДҙуЗчКЖЈЎ

№ЩГҪЕъЎ°ЙИұҙУЦЕЬБЛЎұЈ¬Зҝја№ЬФӨЖЪТ»ЦВРРЗйЈ¬ҙҙА¶іпЧоКЬЙЛ

ЎҫСРҫҝФұЎҝЈә°ШЛ«

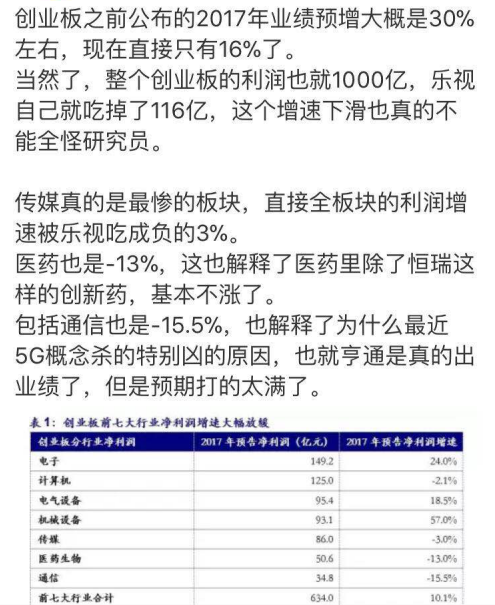

ФЪІ©ААСРҫҝФұҝҙАҙЈ¬ДкұЁЕыВ¶ГЬјҜЖЪөҪАҙЈ¬КРіЎұҫАҙУР¶ФДкұЁРРЗйУРіҙЧчФӨЖЪЈ¬ө«өұЗ°БчРРУЪКРіЎЙПөДёчЦЦ·нҙМЙПКР№«ЛҫОӘТөјЁұ©өшХТАнУЙөД¶ОЧУЈ¬Иҙј«ҙуөШЛрәҰБЛКРіЎөДЗйРчЈЁОЮВЫПЦФЪөД¶ОЧУҙ«ОЕКЗ·сҙжФЪТФЖ«ёЕИ«Ј¬№э¶И·ЕҙуёәГжөДОКМвЈ©Ј¬МШұрУлЙПКцТөјЁұдБіөД¶ОЧУН¬КұБчҙ«УЪКРіЎөДЈ¬Ў°ҙҙТө°е2017ДкТөјЁФӨЖЪФӯұҫКЗ30%Ј¬ПЦФЪІТұд16%Ј¬І»Чг1000ТЪЎұөДҙ«ОЕЈ¬ј«ҙуөШҙт»чБЛКРіЎёХёХУРЛщәГЧӘө«»№І»ОИ№МөДЈ¬¶ФҙҙТө°еЎ°ТөјЁјыөЧЈ¬ТФј°·зёсПтҙҙТө°еВЦ¶ҜЈ¬ҝЙЦчЧҘҙҙА¶іпЎұөД№ЫөгЎЈТтОӘПЦФЪЎ°ҙҙА¶іпЎұөДҝЙСЎ·¶О§ПФИ»ұИФӨЖЪөДЙЩ¶аБЛЈ¬¶шҙҘАЧөДҝЙДЬРФФтҙу¶аБЛЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝЧтИХЈЁ1ФВ31ИХЈ©Ј¬БҪКРЙП°ЩЦ»№ЙЖұөшНЈөДЗйҝцЛөГчКРіЎКөјКұнПЦЈ¬ГчПФұИЗ°МмЈЁ1ФВ30ИХЈ©өДЛхБҝПВөшТӘІТБТ¶аБЛЎЈЖдЦРЈ¬ЧтМмҙуЕМФЪТшРР№Й»ӨЕМПВөДПВөшЈ¬УлҙҙТө°еҙЭҝЭАӯРаөДҙуөшРОіЙПКГчөД¶ФұИЎЈ ФЪІ©ААСРҫҝФұҝҙАҙЈ¬Т»ёцҙЯ·ўЧтМмҙҙТө°еҙуөшөДЦШТӘФӯТтЈ¬ёъЧтМмБчРРФЪ№ЙКРЙПөДјёјТЙПЛҫ№«ЛҫҪвКНТөјЁұ©өшАнУЙөДАЧИЛЖжЭв¶ОЧУУРәЬҙуөД№ШПөЎЈ ЖдЦРЧоИГИЛёРөҪ»ТЙ«УДД¬өДКЗвҜЧУөәөДЎ°ЙИұҙЕЬВ·2.0°жЎұЈ¬Т»ФВ30ИХНнјдЈ¬вҜЧУөә·ўІј№«ёжіЖЈ¬ДҝЗ°·ўПЦІҝ·ЦәЈУтөДөЧІҘПәТДЙИұҙҙж»хТміЈЈ¬2017ДкөДТөјЁҙУФӨУҜөчХыОӘФӨҝч5.3ТЪФӘ-7.2ТЪФӘЎЈ№«ёжТ»іцЈ¬КРіЎ»©И»ЎЈХвКЗјМ2014ДквҜЧУөә·ўІј№«ёжіЖЈ¬ТтФвУцЎ°АдЛ®НЕЎұ№«Лҫі¬°ЩНтД¶ПәТДЙИұҙЎ°ұЁ·ПЎұәуЈ¬ёГ№«ЛҫЙИұҙФЩҙОұ»РыІјЎ°ЕЬВ·ЎұЎЈУРНшУСП·іЖЎ°ПЦКө°жЎ®ВГРРЗаНЬЎҜАҙБЛЎұЎЈ ө«ёьЦөөГЧўТвөДКЗЈ¬ҫНФЪвҜЧУөәЙИұҙТміЈТөјЁФӨҝчЗ°ПҰЈ¬¶ю№Й¶«ёХҪ«Ҫь200Нт№ЙјхіЦНкұПЈЎ¶шХвёц¶ю№Й¶«ЈЁұұҫ©јӘИЪФӘНЁЧКІъ№ЬАнУРПЮ№«ЛҫЎӘәНөәТ»әЕЦӨИҜН¶ЧК»щҪрЈ©Іҝ·ЦЧКҪрКЗУЙёГ№«Лҫ¶ӯКВЎўјаКВЎўёЯ№ЬИЛФұј°Іҝ·ЦәЛРД№ЗёЙФұ№ӨәПјЖІ»і¬№э150ИЛіцЧКІ»і¬№э7500НтФӘІОУлИП№әөДЎЈТІҫНКЗЈ¬ЧФјТИЛВКПИіЙ№ҰЕЬВ·БЛЈЎ І»№ЬвҜЧУөәөДЙИұҙКЗ·сХжөДЕЬБЛЎЈө«КЗ№«ЛҫөДТ»ёЙёЯ№ЬПИЕЬБЛЈ¬ХвҫНИГКРіЎІ»өГІ»»іТЙЖдЦРКЗ·сУРГЁДеЎўКЗ·сОҘ№жБЛЎЈХвЦБЙЩЛөГчөұЗ°КРіЎөДја№ЬТАИ»Г»УР¶Ф¶ӯјаёЯГЗІъЙъЧг№»өДХрЙеБҰЈ¬¶Ҙ·зЧч°ёөДЗйҝцТАИ»ҙжФЪЎЈХв¶ФЙПКР№«ЛҫөДј·ЕЭДӯКРіЎФӨЖЪәН¶ФәуКРөДХюІЯЧЯПтЈ¬¶јІъЙъБЛ·ЗіЈІ»АыөДУ°ПмЎЈ ¶ФҙЛЈ¬РВ»ӘНшөДЖАВЫЦұҪУөгГывҜЧУөәіЖЈәЧКұҫКРіЎөДЎ°ЙИұҙЎұЖсДЬЛөЕЬҫНЕЬЎЈ№ЩГҪИПОӘЎ°ХвТ»ҙОЈ¬вҜЧУөәөДЙИұҙөҪөЧЕЬГ»ЕЬЈ¬»№РиТӘөчІйЎЈЎұЎ°ө«РиТӘөчІйөДІ»¶АвҜЧУөәТ»јТЎЈҪьЖЪјёјТФӨЕыВ¶ТөјЁөДЙПКРЖуТөТСҫӯұ»ұаіЙ¶ОЧУҪшРРөчЩ©ЎӯЎӯјҙұгәЬ¶аКұәтЖуТөҫӯУӘөД·зПХОЮ·ЁФӨЕРЈ¬І»КЗГҝёцЖуТө¶јДЬЧцөҪёЯЦКБҝ·ўХ№Ј¬ДЗГҙЖрВлЧКұҫКРіЎЙПөДЖуТөұШРлТӘУРөЈөұЈ¬І»УҰіЙОӘЦР№ъЖуТөөДПВПЮЎұЎЈ №ЩГҪ¶ФҙЛЖАјЫЈәЙПКР№«ЛҫФшұ»ұИУчОӘЎ°ХдЦйЎұЈ¬ұҫУҰКЗПа¶ФУЕРгөДЖуТөҙъұнЈ¬ФЪҫӯУӘДЬБҰЎў·А·¶·зПХЎўЙз»бФрИОөИёч·ҪГж¶јёГЧчіцұнВКЎЈЧчОӘЧКұҫКРіЎөД»щКҜЈ¬ХвҝЕЎ°ХдЦйЎұІ»№вКЗТӘЦКБҝәГЎўјЫЦөёЯЈ¬ёьУҰЧўЦШЧФЙнРОПуЈ¬Цч¶ҜО¬»ӨЧКұҫКРіЎөДСПЛаРФЎЈ јҙұгәЬ¶аКұәтЖуТөҫӯУӘөД·зПХОЮ·ЁФӨЕРЈ¬І»КЗГҝёцЖуТө¶јДЬЧцөҪёЯЦКБҝ·ўХ№Ј¬ДЗГҙЖрВлЧКұҫКРіЎЙПөДЖуТөұШРлТӘУРөЈөұЈ¬І»УҰіЙОӘЦР№ъЖуТөөДЎ°ПВПЮЎұЎЈҪьЖЪІ»¶ПіцПЦөДКРіЎВТПуЈ¬І»УЙөГК№Т»Р©ИЛёРҫхІОУлЦР№ъЧКұҫКРіЎҫНПсҪшРРТ»іЎЎ°ЙЁАЧЎұҙуХҪЈ¬ЛөІ»¶ЁКІГҙКұәтҫН»бУРЖуТөЖШіцЎ°ЕЬВ·ЙИұҙЎұЈ¬БоН¶ЧКХЯТ»ҪЕМӨҝХЈ¬ЕвЗ®КҙұҫЎЈ №ЩГҪ»№әфУхЈәЦР№ъЧКұҫКРіЎІ»ИЭРнУГХвГҙ¶аҙшУРП·ҫзЙ«ІКөД№«ёжЈ¬ЛрәҰКРіЎөДСПЛаРФЈ»І»ДЬУГТөјЁұдБіЎўРЕЕыОҘ№жөИКЦ¶ОЈ¬јщМӨКРіЎ№жФтЈ»І»ДЬИГ№ЙГсХжҪр°ЧТшөДЦ§іЦЈ¬»»өГЎ°Т»өШјҰГ«ЎұЎЈЧКұҫКРіЎУҰёГУРёьјУНкЙЖөДКРіЎ№жФтЈ¬ёьјУСПАчөДја№ЬКЦ¶ОЈ¬ёьУРЦҙРРБҰөДНЛКРЦЖ¶ИЈ¬РОіЙИГЙПКР№«ЛҫЧрЦШ№жФтЎўҫҙО·№жФтөД»·ҫіЈ¬ЙЩТ»Р©П·ҫзёРЈ¬¶аТ»Р©СПЛаРФЎЈЦ»УРХвСщЈ¬Н¶ЧКХЯөДәП·ЁИЁТжІЕДЬ өҪёьәГұЈ»ӨЈ¬УЕЦКЙПКР№«ЛҫІЕДЬФЪЧКұҫКРіЎЙП»сөГёь¶аЧКФҙЦ§іЦЈ¬ЦР№ъЧКұҫКРіЎІЕДЬ·зЗеЖшХэЈ¬іЦРшҪЎҝө·ўХ№ЎЈ јтөҘАҙЛөЈ¬№ЩГҪ¶ФУЪЧчОӘЦР№ъУЕРгЖуТөҙъұнөДA№ЙЙПКР№«ЛҫЈ¬ИзҙЛІ»СПЛаЈ¬ИзҙЛОкИиҙуЦЪЦЗЙМөШҪвКНЖдТөјЁұдБіөДФӯТтЈ¬·ЗіЈСб¶с·ЯЕӯЎЈ№ЩГҪәфУхУР№ШІҝГЕ¶ФУЪХвР©УГ¶ОЧУҪвКНТөјЁұ©өшөД№«ЛҫТӘҪшРРСПІйЈ¬РиТӘЦҙРРёьСПАчөДја№ЬЦЖ¶ИЈ¬°ьАЁЗРКөЦҙРРНЛКРЦЖ¶ИЎЈ ҝјВЗөҪХюІЯФӨЖЪ№эИҘБҪДкАҙ¶ФКРіЎөДУ°ПмБҰЈ¬№ЩГҪөДұнМ¬КЗІ»ДЬәцКУөДЎЈ ФЪІ©ААСРҫҝФұҝҙАҙЈ¬ДкұЁЕыВ¶ГЬјҜЖЪөҪАҙЈ¬КРіЎұҫАҙУР¶ФДкұЁРРЗйУРіҙЧчФӨЖЪЈ¬ө«өұЗ°БчРРУЪКРіЎЙПөДёчЦЦ·нҙМЙПКР№«ЛҫОӘТөјЁұ©өшХТАнУЙөД¶ОЧУЈ¬Иҙј«ҙуөШЛрәҰБЛКРіЎөДЗйРчЈЁОЮВЫПЦФЪөД¶ОЧУҙ«ОЕКЗ·сҙжФЪТФЖ«ёЕИ«Ј¬№э¶И·ЕҙуёәГжөДОКМвЈ©Ј¬МШұрУлЙПКцТөјЁұдБіөД¶ОЧУН¬КұБчҙ«УЪКРіЎөДЈ¬Ў°ҙҙТө°е2017ДкТөјЁФӨЖЪФӯұҫКЗ30%Ј¬ПЦФЪІТұд16%Ј¬І»Чг1000ТЪЎұөДҙ«ОЕЈ¬ј«ҙуөШҙт»чБЛКРіЎёХёХУРЛщәГЧӘө«»№І»ОИ№МөДЈ¬¶ФҙҙТө°еЎ°ТөјЁјыөЧЈ¬ТФј°·зёсПтҙҙТө°еВЦ¶ҜЈ¬ҝЙЦчЧҘҙҙА¶іпЎұөД№ЫөгЎЈ ТтОӘПЦФЪЎ°ҙҙА¶іпЎұөДҝЙСЎ·¶О§ПФИ»ұИФӨЖЪөДЙЩ¶аБЛЈ¬¶шҙҘАЧөДҝЙДЬРФФтҙу¶аБЛЎЈ ¶шКВКөЙПЈ¬2018ДкөДөЪТ»Ц»НЛКР№ЙЛжЧЕДкұЁөДЕыВ¶»тХжөДјҙҪ«ө®ЙъБЛЎЈҫЭПӨ2017ДкФӨҝчөД*STјӘ¶чТтБ¬Рш4ДкҝчЛрҪ«ҙҘ·ўЗҝЦЖЦХЦ№ЙПКРЗйРОЎЈ¶шЖдЦР¶«·Ҫ»щҪрЎўіӨ°І»щҪрЎўРЛИ«»щҪрИэјТ№«ЛҫЖмПВөДЧЁ»§ІъЖ·ФшФЪ2014ДкІОУл*STјӘ¶чөД¶ЁФцЈ¬јҙұг3ДкҪвҪыЈ¬ИзҪсТІПӨКэұ»ГЖЙұЎЈТ»ө©*STјӘ¶чЧоЦХНЛКРЈ¬ДҝЗ°іЦІЦөДН¶ЧКХЯЛрК§І»СФ¶шУчЎЈ

Ҫ№өгНёКУ

ҙҙТө°еҪшИлЎ°ЙЁАЧДЈКҪЎұЈәУлЖдЕЕАЧІ»ИзСЎФсETF

ЎҫСРҫҝФұЎҝЈәҪӯЗЕ

ҪбВЫЈә30ИХНнјдөДХвР©ТөјЁөШАЧЛЖәхТСҫӯИГіЎНвЧјұёЎ°ҙуҝм¶дТГЎұөДРВЧКҪрУРөгПВІ»ИҘҝЪБЛЎЈТтҙЛЈ¬ХвТІИГЦРРЎҙҙДЪНвөДРВҫЙЧКҪрФЪІ©ЮДРДМ¬ЙПҝӘКјИГҫЙЧКҪрөДҫЦКЖ¶с»ҜБЛЎЈ¶шЛжЧЕҙҙТө°еЙПКР№«Лҫ№«ІјТөјЁФӨёжЦ®әуЈ¬ҫЭПа№ШИЛКҝәЛЛгөұЗ°ҙҙТө°еТөјЁФӨФцҙуёЕЦ»УР16%БЛЎЈЛщТФЈ¬ДҝЗ°ҙҙТө°еЕЧҝӘЎ°»хХжјЫКөЎұөДҙҙА¶іпНвЈ¬ЖдУаМ«¶аөДЎ°ЕЈ№нЙЯЙсЎұәЬДСИГН¶ЧКХЯ·ЕРДУөұ§ЎЈДҝЗ°АҙҝҙөД»°Ј¬ОТИПОӘіЎНвЧКҪрІ»ёТВнЙПіӯөЧҙҙТө°е№ЙЖұЎЈө«КЗ¶ФУЪҙҙТө°еАпГжөДҙҙА¶іпАҙҪІЈ¬ОТГЗИПОӘҙәҪЪЗ°»№КЗІ»ЦөөГГӨДҝұҜ№ЫөДЎЈИз№ыІ»Н¬УЪОТГЗөД№ЫөгЈ¬І»ҝҙәГҙҙА¶іпәуЖЪұнПЦөДЈ¬ҝЙТФСЎФсәцКУҙҙТө°еөДН¶ЧК»ъ»бЎЈИз№ыИПН¬ОТГЗ¶ФҙҙА¶іпЖ«ПтАЦ№ЫЖА№АөДН¶ЧКХЯЈ¬ҝЙТФСЎФсҪЁІЦҙҙТө°еETF»щҪрЎЈУлЖдИҘГ°ПХНжЎ°1:9ЎұөДУОП·Ј¬ө№І»ИзНжЎ°5:5ЎұөДЎЈЖрВлҙУУ®ГжЙПАҙҝҙЈ¬ҪЁІЦҙҙТө°еETF»щҪрұИСЎ№ЙёьҝҝЖЧөгЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝ30ИХНнјдЈ¬A№ЙЎ°МмАЧ№ц№цЎұЈ¬І»ЙЩ№«ЛҫЕыВ¶ТөјЁФӨёжЈәУРКРіЎИЛКҝП·іЖЈ¬ЧтИХөДТөјЁФӨёжЈ¬ҫНИзН¬Т»іЎЙЁАЧУОП·ЎЈТ»Т№Ц®јдЕуУСИҰіЙБЛ№ЙГс¶ОЧУКЦөДМмПВЎӯЎӯ ИзҪсөД№ЙКРХжКЗКА·зИХПВЈ¬ИЛРДІ»№ЕЈ¬ТөјЁЛө·ӯБіҫН·ӯБіЎЈДгЛөТөјЁәГөД°ЙЈ¬ИЛјТ30әЕёХВтҪш·ҪҙуМҝЛШЈЁФӨјЖИ«Дкҫ»АыИуН¬ұИФціӨ5273%ЦБ5323%Ј©Ј¬І»ЗЙ31әЕБўВнАҙёцөшНЈЎЈЙФОўЖрНнөгөДАППзҫЭЛө¶јФЪІЮЛщЎ°№ШөЖіФГжЎұЎЈ УЪКЗәхЈ¬Т»СЫНыИҘТІҫНГ©МЁДЬҝҙБЛЎЈ ¶ФУЪ31ИХ№ЙКРПВөшЈ¬ОТЛдИ»ТСҫӯЦёіцПВөшҝХјдІ»ҙуЎЈө«КЗФЪЙПЦӨЦёКэРЎ·щПВөшЦ®ПВКЗЖдЛы¶аКэ№ЙЖұөДҙуөшЎЈБҪКРёьКЗЙП°ЩЦ»№ЙЖұөшНЈЈ¬ОЮұИІТөӯЎЈМШұрКЗҙҙТө°еЦёКэФЪ31ИХөДҙу·щПВөшЈ¬і¬іцБЛОТөДФӨЖЪЎЈ ЦРРЎҙҙАпГжөДАППзГЗХвјёМмФЪЙПЦӨөш·щҪПҙуөДЗйҝцПВіЩіЩІ»Фёі·Ј¬»№ЦёНыЧЕНвГжөДЎ°Ҫв·ЕҫьЎұҪшАҙАӯёЯЎЈө«КЗ30ИХНнјдөДХвР©ТөјЁөШАЧЛЖәхТСҫӯИГіЎНвЧјұёЎ°ҙуҝм¶дТГЎұөДРВЧКҪрУРөгПВІ»ИҘҝЪБЛЎЈТтҙЛЈ¬ХвТІИГЦРРЎҙҙДЪНвөДРВҫЙЧКҪрФЪІ©ЮДРДМ¬ЙПҝӘКјИГҫЙЧКҪрөДҫЦКЖ¶с»ҜБЛЎЈ ¶шЛжЧЕҙҙТө°еЙПКР№«Лҫ№«ІјТөјЁФӨёжЦ®әуЈ¬ҫЭПа№ШИЛКҝәЛЛгөұЗ°ҙҙТө°еТөјЁФӨФцҙуёЕЦ»УР16%БЛЎЈЛщТФЈ¬ДҝЗ°ҙҙТө°еЕЧҝӘЎ°»хХжјЫКөЎұөДҙҙА¶іпНвЈ¬ЖдУаМ«¶аөДЎ°ЕЈ№нЙЯЙсЎұәЬДСИГН¶ЧКХЯ·ЕРДУөұ§ЎЈ ОТёьКЗЧўТвөҪІ»ЙЩҙҙТө°е№ЙЖұФЪТөјЁФӨёжіцАҙәуЦұҪУөшНЈЎЈХвЦЦЗйҝцПВЈ¬ОТТӘКЗіЎНвРВЧКҪрОТТІІ»ёТЛжұгјсұгТЛБЛЎЈҪІөҪХвАпЈ¬Іҝ·ЦЕуУС»бОКДЗЦ®З°ЛөөДҙҙА¶іп»№ЦөөГЕдЦГВрЈҝХвёцВЯјӯКЗІ»КЗТӘНкБЛЈҝ КЧПИЈ¬ҙУ29ИХЎў30ИХБ¬РшБҪМмЦРРЎҙҙТміЈјбНҰөДЗйҝцАҙҝҙЈ¬әЬГчПФАпГжөДАППзГЗ»№КЗІ»Плі·өДЎЈ¶шДҝЗ°АҙҝҙЈ¬КРіЎ»ӯ·зН»ұдЦчТӘ»№КЗФөУЪТөјЁФӨёжГЬјҜ·ўІјЈ¬¶ФКРіЎФӨЖЪФміЙБЛІ»М«әГөДУ°ПмЎЈЛщТФЈ¬ДҝЗ°АҙҝҙөД»°Ј¬ОТИПОӘіЎНвЧКҪрІ»ёТВнЙПіӯөЧҙҙТө°е№ЙЖұЎЈ ХэИзІ©ААСРҫҝФұФЪ31ИХОДХВЦРМШұрІ№ідөДТ»өгЎ°өұИ»РиТӘІ№ідөДТ»өгҫНКЗЈ¬јЩЙиЦРРЎҙҙДЪІҝҫЙЧКҪрҪУПВАҙөДФӨЖЪ·ўЙъұд»ҜЎӘЎӘИПОӘіЎНвЧКҪрЕдЦГЧФјәөДУыНыІўІ»ЗҝБТЈ¬ФтУРҝЙДЬТэ·ў¶МПЯіцПЦРЎЖұҪПҙуөчХыөДҝЙДЬРФЎұЎЈ ТтОӘДҝЗ°іЎНвЧКҪрЕдЦГЦРРЎҙҙөДРДМ¬·ўЙъБЛ¶с»ҜЈ¬ЛщТФК№өГАпГжөИҙэЎ°Ҫв·ЕҫьЎұөДҫЙЧКҪрҝӘКјЎ°»ЕЎұБЛЎЈ ҙУ31ИХЕМГжАҙҝҙЈ¬ТІҝЙТФҝҙөҪХыёцҙҙТө°е»щұҫЙПКЗТ»В·°ЬұұЈ¬Г»УР¶аЙЩВтЕМБҰБҝУҝИлЎЈГж¶ФУЯВЫҪ«ҙҙТө°еТөјЁөШАЧёц№ЙөДҙуЛБдЦИҫЈ¬ТСҫӯК№өГХыёцКРіЎөДН¶ЧКРДМ¬·ўЙъБЛҪПҙуөДұд»ҜЎЈИз№ыЛөіЎНвЧКҪрГж¶ФөДКЗТ»ёцЎ°ЙЁАЧЎұУОП·Ј¬ДЗГҙЧоәГөД·Ҫ·ЁҫНКЗТ»ёц¶јІ»өгЈ¬·сФтМӨҙнТ»ІҪҫНУРҝЙДЬНтҪЩІ»ёҙЎЈ ө«КЗ¶ФУЪҙҙТө°еАпГжөДҙҙА¶іпАҙҪІЈ¬ОТГЗИПОӘҙәҪЪЗ°»№КЗІ»ЦөөГГӨДҝұҜ№ЫөДЎЈ31ИХІ»ЙЩҙҙА¶іп»№КЗұнПЦ·ЗіЈЗҝКЖөДЎЈЦ»КЗЛөДҝЗ°іЎНвЧКҪрәЬ¶а»№І»ЦӘөАИзәОЎ°ЕЕАЧЎұЦ»әГНы¶шИҙІҪЎЈ¶ФУЪХвЦЦКРіЎЗйҝцАҙҪІЈ¬ОТГЗИПОӘФЪІЯВФСЎФсЙПЈә ЧЬҪб Из№ыІ»Н¬УЪОТГЗөД№ЫөгЈ¬І»ҝҙәГҙҙА¶іпәуЖЪұнПЦөДЈ¬ҝЙТФСЎФсәцКУҙҙТө°еөДН¶ЧК»ъ»бЎЈ Из№ыИПН¬ОТГЗ¶ФҙҙА¶іпЖ«ПтАЦ№ЫЖА№АөДН¶ЧКХЯЈ¬ҝЙТФСЎФсҪЁІЦҙҙТө°еETF»щҪрЈЁ159915Ўў159949өИЈ©ЎЈ ТтОӘДҝЗ°АҙҪІЈ¬ҝјВЗөҪІ»ЙЩУЯВЫГҪМеТСҫӯҪ«ТөјЁөШАЧөДёәГжУ°Пм·ЕҙуБЛЎЈЛщТФҪУПВАҙјҙК№КЗУЕЦКҙҙА¶іпТІәЬУРҝЙДЬТтОӘҙъВлЙПГжөДЎ°300Ўұ¶шКЬөҪ¶уЙұЈ¬ХвёцКұәтФЪСЎ№ЙЙПГжұИҪПұ»¶ҜЎЈТӘҙУҙҙТө°еХвёцАпГжИҘСЎФсҙҙА¶іпХвёцЎ°1ЎұөД»ъ»б»№КЗ·ЗіЈА§ДСөДЈ¬ҙУёЕВКЙПАҙҪІТІКЗГжБЩЧЕЎ°1:9ЎұЎЈ ¶шХэКЗТтОӘХвІЁТөјЁөШАЧЈ¬ЖдКөТІИГҙҙТө°еөД°ІИ«РФҪшТ»ІҪМбёЯБЛЎЈҫӯ№эПВөшЦ®әуЈ¬ХыёцЦёКэөДН¶ЧКҝХјдТІПаУҰөШМбёЯБЛЎЈөДИ·ТӘКЗСЎФсБЛТ»ёцәГөДҙҙА¶іпУРҝЙДЬФЪҪУПВАҙөД·ҙөҜөұЦРИЎөГі¬¶оКХТжЈ»ө«КЗҙУН¶ЧКёЕВКАҙҝҙЈ¬ХвЦЦСЎФсІ»М«»®ЛгЎЈУлЖдИҘГ°ПХНжЎ°1:9ЎұөДУОП·Ј¬ө№І»ИзНжЎ°5:5ЎұөДЎЈЖрВлҙУУ®ГжЙПАҙҝҙЈ¬ҪЁІЦҙҙТө°еETF»щҪрұИСЎ№ЙёьҝҝЖЧөгЎЈ

|

·ўұнУЪ 2018-2-1 08:49:47

·ўұнУЪ 2018-2-1 08:49:47