Ў¶ГА№ЙЛјөшТСҫГЈ¬№эЙҪіөКҪ·ҙійІ»ДЬЛөГчҝЦ»ЕТСКЕЈ¬ЕЈКРФӨЖЪТСұ»ЦШҙҙЈЎЎ·ХэИзОТөДН¬КВЛщСФ,Ў°A№ЙДЬ·сЦ№өшЈ¬¶МЖЪДЪ»№өГҝҙЎ®СуИЛЎҜБіЙ«ЈЎЎұҫЎ№Ь№ъДЪҪрИЪЗҝја№ЬЎўЧК№ЬРВ№жЎўРЕНРЖҪІЦЎўХюЦОҫЦҝӘ»бЗҝөчЎ°ҪрИЪТӘХжХэ·юОсКөМеҫӯјГЎұөИТтЛШЈ¬ИФКЗA№ЙІ»ҝЙәцКУөДУ°ПмұдТтЈ¬ЗТҙУЦРіӨЖЪЗчКЖҝҙЈ¬УҰКЗЦчТтЈ¬ө«ҫНөұЗ°өД¶МПЯ¶шСФЈ¬ФЪИ«ЗтЧКұҫКРіЎ¶јФЪёъЧЕГАБӘҙўәНГА№ЙЦё»У°фН¬әфОь№ІГьФЛөДұіҫ°ПВЈ¬әЈНвТтЛШФЭКұТСҫӯіЙОӘЧо№ШјьЎўЧоЦШТӘөДұдТтЎЈ ДЗГҙҪУПВАпәЬ№ШјьөДБҪёцОКМвҫНКЗЈәөЪТ»Ј¬ГА№ЙәуКР»бФхГҙЧЯЈҝәОКұДЬЦ№өшЈҝөЪ¶юЈ¬ГА№ЙЦ№өшәуЈ¬ФЪA№ЙУҰёГФхСщІЩЧчЈҝ өЪТ»Ј¬№ШУЪұ©өшіЙТтЈәёцИЛТФОӘЈ¬ёьЦчТӘөДФӯТтКЗЈ¬ҫӯАъ№эАъК·әұјыөДі¬іӨЖЪЕЈКРәуЈ¬ФзТСҫӯКЗёЯҙҰІ»КӨә®Ј¬б§б§ҝЙОЈЎЈө«КЗЈ¬Г»УРЦ»ХЗІ»өшөДКРіЎЈ¬ХвКЗЧКұҫКРіЎөДМъВЙЈЎі¬іӨЖЪөДЕЈКРЈ¬»»СФЦ®ТІТвО¶ЧЕЕЭДӯ»ҜЎўёЯМЁМшЛ®өД·зПХФҪАҙФҪҙуЎЈҝЙТФЛөЈ¬ұ©ХЗЦ®әуПа¶ФУҰөДұ©өшТтЧУФзТСВсПВЎЈ өЪ¶юЈ¬әуКРЧЯПтөДФӨЕРЈә»щУЪҫЎ№ЬГА№ЙФЪұҫЦЬТ»өДАъК·РФұ©өшәуЈ¬ұҫЦЬ¶юУЦіцПЦБЛ№эЙҪіөКҪІЁ¶ҜәНҙҙјНВјұ©ХЗЈ¬ө«¶МПЯКРіЎЗйРчЈ¬ПФИ»І»ДЬЛөТСҫӯОИ¶ЁЈ¬ҝЦ»ЕЗйРчТІІўІ»ДЬИ·¶ЁТСҫӯ»әҪвЎЈ ОТГЗЧўТвөҪЈ¬ҙУәЈНвЦчБч»ъ№№өД№ЫөгАҙҝҙ,ХыМеФӨЖЪКЗұИҪП·Ц»ҜөДЎЈ¶аКэ¶ФУЪҪцҪцКЗНЁХНјУЛЩЎўАыВКіЙұҫЙэёЯҫНөјЦВИзҙЛөш·щёРөҪІ»ҝЙЛјТйЈ¬ИПОӘХвІўІ»КЗЧг№»ИГИЛРЕ·юөДАнУЙЎЈТІУРІҝ·Ц·с¶ЁЕЭДӯҫНҙЛЖЖГрөДЕР¶ПЎЈө«ҙуДҰөИН¶РРИПОӘЈ¬ҪУБ¬БҪИХөДҙҙАъК·јЗВјұ©өшЈ¬ТСҫӯИГФӨЖЪНкИ«ұА»өЈ¬ҝЦ»ЕРОіЙБЛИ«ЗтРФөДБ¬Лш·ҙУҰЎЈ Ў¶ФЪГА№ЙЦ№өшәуЈ¬A№ЙУҰёГИзәОН¶»ъәНН¶ЧКУҰ¶ФЈҝЎ·І©ААСРҫҝФұИПОӘЈ¬ЛдИ»ІўІ»ДЬИ·ИПЈ¬ГА№ЙөДҝЦ»ЕЗйРчҪ«ҫНҙЛ№эИҘЈ¬ө«ОЮВЫКЗҙУұ©өшЦ®әуЗА·ҙійөДҙҝН¶»ъІ©ЮДҪЗ¶ИЈ¬»№КЗҙуөшЦ®әуЎ°»ЖҪрҝУЎұіцПЦөДөНјЫИлКРЛјВ·АҙҝҙЈ¬¶јұШ¶Ё»бУРҪйИл»ъ»бЎЈ ¶МПЯ»ЖҪрөИұЬПХ°еҝйҪ«»бКЗУЕПИөДН¶»ъ»ъ»бЈ¬¶шФЪКРіЎұЬПХЗйРчПыНЛәуЈ¬ТАИ»ҫЯУРТөјЁУЕКЖөД°ЧҫЖЎўТшРРЎўөзБҰЎўЖыіөЎўұЈПХФтҝЙУЕПИҝјВЗЈ¬БнНвЈ¬јшУЪҙҙТө°еЦёТСҫӯЖЖО»өшөҪБЛ2015ДкіхЙсҙҙЖрХЗөДО»ЦГЈ¬ЛдИ»ІўІ»ДЬҪз¶ЁОӘҙҙТө°ејыөЧЈ¬ө«ЦБЙЩЈ¬ҙҙТө°еЦРөДЎ°ҙҙА¶іпЎұ»ъ»бТІКЗҝЙТФҝјВЗөДЎЈ БнНвЈ¬ҪьЖЪТ»Р©Тт№ЙјЫЖЈИн¶ш»сөГ№«Лҫҙу№Й¶«јУҙуФціЦБҰ¶ИөДЙПКРЖуТөЈ¬Т»ө©ФЪКРіЎЗйРчУРЛщәГЧӘөДЗйҝцПВЈ¬ТІУРҝЙДЬКЬөҪЧКҪрөДЗанщЎЈ

ИИөгҫЫҪ№ ИИөгҫЫҪ№

әЈНв№ЙКРҙУЎ°іӨЕЈЎұЧӘИлЎ°ұ©ХЗұ©өшЎұЖөВКЈ¬јУЦШA№ЙЦРіӨЖЪС№БҰЈЎ

ЎҫСРҫҝФұЎҝЈәМпОД

ҪбВЫЈәГА№Йҙш¶ҜИ«Зт№ЙКРұ©өшЈ¬ХвјИКЗТ»ҙОЎ°¶аДкөДіӨЕЈЎұЦ®әуЈ¬ҝӘКјөДТ»ҙОХжХэТвТеЙПөДЎ°ід·ЦөчХыЎұЈ¬ёьКЗТ»ҙОЈ¬ФЪИ«ЗтЧКұҫКРіЎ·¶О§ДЪЈ¬Х№ҝӘөД¶ФЎ°ј«¶ЛН¶»ъіҙЧчЎұөДТ»ҙОЗеЛгЈЎИ«ЗтБч¶ҜРФ»·ҫіҙУіӨҙпҪь10ДкөДQEКұҙъЎ°»Ші·ЎұөҪЎ°ХэіЈЧҙМ¬ЎұЈ¬КЖұШ°йЛжЧЕЖдЎ°УОП·№жФтЎұөДёДұдЈ¬ҙЛҙОИ«Зтұ©өшЈ¬КЗөЪТ»ҙОИГКРіЎЎ°ЙоҝММе»бЎ®НЛіцБҝҝнЎҜ¶ФЧКұҫКРіЎөДХжКөіе»чЎұЈ¬ФЪОҙАҙіӨЖЪөДЎ°НЛіцБҝ»ҜҝнЛЙЎұөД№эіМөұЦРЈ¬И«ЗтЧКұҫКРіЎҙуёЕВКҙУЎ°іӨЕЈЎұЈ¬ҪшИлЎ°ұ©ХЗұ©өшЎұөДЖөВКЈЎ¶ФA№Й¶шСФЈ¬І©ААСРҫҝФұјбіЦИПОӘЈ¬ГА№Йҙш¶ҜөДИ«Зтұ©өш¶ФA№ЙөДЎ°НөП®өГКЦЎұЈ¬№ШјьФЪУЪA№ЙЧФЙнФЪҪьЖЪөДЎ°ЦчөјВЯјӯЎұУРБЛЎ°ХжҝХЖЪЎұЈ¬Т»ө©№ъДЪХюІЯГжУЦУРРВөДЎ°Тм¶ҜЎұЈ¬A№ЙөДЧЯКЖУЦ»б»ШөҪЖдЎ°ДЪІҝТтЛШЎұЙПАҙЈЎЦ»І»№эЈ¬ҙУ¶МЦРЖЪҪЗ¶ИҝҙЈ¬Зҝја№ЬөДС№БҰФЪҫӯАъБЛҙЛЗ°өДЎ°РЕНРҪөёЬёЛЎўЦКСәФвЗҝЖҪЎұөД·зІЁЦ®әуЈ¬ТСҫӯИГФӨЖЪЧӘОӘұҜ№ЫЈ¬¶шҙЛҙОәЈНвКРіЎөДұ©өшЈ¬ёьјУјУҫзБЛХвТ»ФӨЖЪЈЎҫЎ№ЬФЪНвІҝС№БҰЙФјхЦ®әуЈ¬A№ЙТІУРЎ°ҪЧ¶ОРФ·ҙөҜЎұөДЖх»ъЈ¬ө«ЦРіӨЖЪҝҙЈ¬ҫНұШРлҝҙЎ°ја№ЬІгИзәОРӯөчәГЎ®Зҝја№ЬУлОИФціӨЎҜЦ®јдЎ®ФЪ·юОсКөМеҫӯјГЙПЎҜөДјиДСЖҪәвЎұЈ¬·сФтЈ¬A№ЙөДіӨЖЪЗчКЖЈ¬ИФИ»ДСТФАЦ№ЫЈЎ

ЎҫІ©ААІЖҫӯСРұЁЎҝГА№Йҙш¶ҜИ«Зт№ЙКРұ©өшЈ¬Н¬КұЈ¬Ў°ұТИҰЎұТІПЭИлЎ°ұАЕМЎұөДЗйРчөұЦРЎЈІ©ААСРҫҝФұИПОӘЈ¬ХвјИКЗТ»ҙОЎ°¶аДкөДіӨЕЈЎұЦ®әуЈ¬ҝӘКјөДТ»ҙОХжХэТвТеЙПөДЎ°ід·ЦөчХыЎұЈ¬ёьКЗТ»ҙОЈ¬ФЪИ«ЗтЧКұҫКРіЎ·¶О§ДЪЈ¬Х№ҝӘөД¶ФЎ°ј«¶ЛН¶»ъіҙЧчЎұөДТ»ҙОЗеЛгЈЎИ«ЗтБч¶ҜРФ»·ҫіҙУіӨҙпҪь10ДкөДQEКұҙъЎ°»Ші·ЎұөҪЎ°ХэіЈЧҙМ¬ЎұЈ¬КЖұШ°йЛжЧЕЖдЎ°УОП·№жФтЎұөДёДұдЈ¬ҙЛҙОИ«Зтұ©өшЈ¬КЗөЪТ»ҙОИГКРіЎЎ°ЙоҝММе»бЎ®НЛіцБҝҝнЎҜ¶ФЧКұҫКРіЎөДХжКөіе»чЎұЈ¬¶шҙУХыёцЎ°НЛіц№эіМҝҙЎұЈ¬ХвҙОұ©өшІ»№эКЗЎ°НтАпіӨХчөДөЪТ»ІҪЎұЈ¬ФЪОҙАҙіӨЖЪөДЎ°НЛіцБҝ»ҜҝнЛЙЎұөД№эіМөұЦРЈ¬И«ЗтЧКұҫКРіЎҙуёЕВКҙУЎ°іӨЕЈЎұЈ¬ҪшИлЎ°ұ©ХЗұ©өшЎұөДЖөВКЈ¬ө«ҙУіӨЖЪАҙҝҙЈ¬ЧоЦХөДҫц¶ЁРФТтЛШЈ¬ИФИ»КЗёчЧКұҫКРіЎЎўЧКІъЖ·ЛщБўЧгөДЎ°ҫӯјГМеөДёҙЛХ»щҙЎЎұЈ¬»»СФЦ®Ј¬ЛӯөДЎ°ёщ»щФъКөЎұЈ¬ЛӯҫНёьУРҝЙДЬФЪЎ°ұ©өшЦ®әуФЩҙОұ©ХЗЎұЈ¬·ҙЦ®Ј¬ФтёьҝЙДЬЦ»»бКЗЎ°ұ©ХЗЦ®әуВЕВЕұ©өшЎұЈЎ ҪцҫНГА№ЙАҙЛөЈ¬Т»·ҪГжЈ¬ЖдҫӯјГёҙЛХөДЗұБҰХэФЪЎ°ұ¬·ўЎұөД№эіМөұЦРЈ¬ОЮВЫКЗЖдДЪІҝөДХюЦОцҙц№Ј¬ҙЁЖХУл№ъ»бөДІ©ЮДЈ¬»№КЗУлНвІҝЎ°ҫӯјГ»п°йЎұөДХщ¶бЈ¬¶јЦ»КЗЖдёҙЛХІҪ·ҘөДЎ°оҝ°нЎұЈ¬ЙРОЮҝЙТФЎ°өЯёІЖдёҙЛХЗчКЖөДЎ®УІЙЛЎҜЎұЈЎЖдКөЈ¬ХвҙОЎ°»Ә¶ыҪЦЎұөДЎ°ұ©өшЎұЈЁЙхЦБҪ«ЖдұИУчОӘ1987Ј¬ДЛЦБ1929Ј©Ј¬ёь¶аЦ»КЗЖдЎ°ЧКұҫКРіЎ№эУЪҝсФкЎұөДРЮёҙЈ¬ЛдИ»ХвЦЦЎ°РЮёҙЎұөДёсҫЦИз№ыСУРшПВИҘЈ¬КЖұШНПАЫЎ°ҪрИЪТөХјұИҪПҙуЎұөДХыёцГА№ъөДGDPұнПЦЈ¬ө«ГА№ъКөМеҫӯјГИҙІўІ»»бТтҙЛФвУц¶аҙуөДЙЛәҰЈЎ ҫНФЪҙЛҙОұ©өшөДөөҝЪЈ¬ЧчОӘЎ°·иЕЈЧжКҰТҜЎұөДГА№ЙЈ¬ЖдЎ°ХжХэЎұөДБмН·СтЎӘЎӘІЁТф№«ЛҫЈ¬Иҙ·ўІјБЛЎ°і¬ФӨЖЪЎұөДТөјЁұЁёжЈ¬ҙУ»щұҫГжЙПОӘЎ°ГА№Й»ӨЕМЎұЈЁЖдТвТеІ»СЗУЪЎ°ЙсГШБҰБҝЎұ¶ФЙПЦӨ50өДАӯМ§Ј¬ФЪ6ИХөДИ«Зтұ©өшөұЦРЈ¬ЙПЦӨ50І»ҪцјМРшұЈіЦЎ°әмЕМЎұЈ¬»№ФЩҙОіе»чЎ°РВёЯЎұЈ©ЎӘЎӘІ»ҫГЗ°№«ІјЛДјҫ¶ИІЖұЁөДІЁТф№«ЛҫЈ¬өұјҫҫ»АыИуН¬ұИ·ӯұ¶Ј¬И«ДкҫӯУӘПЦҪрБчЎў¶©өҘҪ»ё¶БҝҫщҙҙРВёЯЈ¬¶Ф2018ДкөДУҜАыХ№НыТІФ¶і¬»Ә¶ыҪЦФӨЖЪЎЈДҝЗ°ІЁТфКРЦөі¬№э2000ТЪГАФӘЈ¬ТСҫӯФЪИҘДк7ФВі¬№эёЯКўіЙОӘөАЗнЛ№ЦёКэЦРЧоҙуөДіЙ·Ц№ЙЈ¬ТІКЗГА№ЙЦРөұИКІ»ИГөДЎ°ҙуБъН·ЎұЎЈ ¶шІЁТфөДТөјЁұ¬ЕпЈ¬ТІҫш·ЗЎ°ёц°ёЎұЈ¬ЧоРВ№«ІјөДГА№ъДНУГЖ·¶©өҘЎў·ЗЕ©ҫНТөЦёКэөИЈ¬ТІКЗЖлЛўЛўөДЎ°цҰАцЎұЈ¬·ҙУҰіцГА№ъХвёцЎ°И«ЗтҫӯјГёҙЛХБмН·СтЎұөДөЧЙ«ЈЎ ТтҙЛЈ¬Из№ыМЮіэДЗР©Ў°ЕЭДӯЎўН¶»ъЎұіЙ·ЦЈ¬ЦРіӨЖЪАҙҝҙЈ¬УРТөјЁ»щҙЎЦ§іЕөДГА№ЙЈ¬ФЪЎ°ұ©өшЦ®әуФЩҙОұ©ХЗЎұөДҝЙДЬРФИФИ»ҙжФЪЈЎө«ХЗ·щәНЛЩВКУҰёГ»бУРЛщКХБІЈ¬ұПҫ№Ў°ҝнЛЙЎұөДҙу»·ҫіКЗёДұдБЛөДЈ¬ҙЛЗ°ХвТ»ВЦЦчТӘКЬТжУЪБч¶ҜРФҝӘКј¶шҝӘЖфөДЎ°і¬ј¶ЕЈКРЎұЈ¬УҰёГТІҝӘКјҪшИлЎ°ОІЙщЎұЈ¬ОҙАҙГА№ЙөДПЈНыЈ¬УҰёГТӘҝҙЖдКЗ·сЎ°іЙ№ҰЗР»»өҪҫӯјГ»щұҫГжЎұЙПЈЎ ¶шФЪЎ°БҝҝнөДНЛіцЈ¬ЙРОҙөҪҙпЧКҪрөДЎ®БЩҪзөгЎҜЎұЦ®З°өДТ»¶ОКұјдАпЈ¬ұ©өшЦ®әуөДГА№ЙЈ¬ИФИ»УРЎ°ұ©ХЗЎұөД»щҙЎЎӘЎӘ ХвҫНКЗІ©ААСРҫҝФұТӘЛөөДЎ°БнТ»·ҪГжЎұЈәЦчТӘҫӯјГМеөДБч¶ҜРФЛдИ»ҝӘКјКХҪфЈ¬ө«ХвҪцҪцЦ»КЗЎ°ҝӘКјЎұЈ¬Ф¶Ф¶Г»УРҙпөҪЎ°БЩҪзөгЎұЈәКВКөЙПЈ¬әуРшГА№ъјУПў»тҪ«»№УР12ҙОЈ¬ГА№ъёЯҙп4.03НтТЪөДЧКІъёәХ®ұнТІҪ«ТӘКХЛхТ»°лТФЙПЈ¬¶шХвТІЦ»КЗёХёХҝӘКјЎӯЎӯ УлҙЛН¬КұЈ¬ЧчОӘИ«ЗтЧКұҫКРіЎөДЎ°ОьҪрКҜЎұЈ¬ГА№ЙөДЗҝКЖЈ¬ГА№ъҫӯјГөДёҙЛХЈ¬ИФИ»УРДЗАпОьТэИ«ЗтЧКұҫБчИлЈ¬ЧоРВөДЧКБППФКҫЈ¬РВРЛКРіЎөДЧКҪрТСҫӯҝӘКјПтГА№ъЎ°»ШБчЎұЈЁЖдКөЈ¬ҪьЖЪИЛГсұТөДіЦРшЙэЦөЈ¬ТІФЪОьТэЧКҪрБчИлЦР№ъЧКІъЈ©Ј¬ХвТІҪ«ФЪИ«Зт·¶О§ДЪЗҝ»ҜЎ°Т»ҫЕ·Ц»ҜЎұөДМ¬КЖЈәЛдИ»ХыМеБч¶ҜРФјхЙЩЈ¬ө«Ў°ЗҝКЖЎұКРіЎИФИ»УРДЗАп°СИХҪҘПЎЙЩөДЧКҪрЈ¬ҙУЎ°ИхИвКРіЎЎұЙнЙПЎ°ійСӘіцАҙЎұЈ¬ВъЧгЧФЙнЧКІъјЫёсЙПХЗөДіҙЧчРиТӘЈЎ ҙУХвёцҪЗ¶ИЙПЛөЈ¬ҙЛҙОИ«Зтұ©өшөДПҙАсЈ¬әЬҝЙДЬҝӘЖфБЛУЦТ»ВЦөДЎ°МејмЎұЈ¬ИзН¬Ў°АіМШұТЎұҙҙКјИЛЛщСФЎ°Ц»УРҫӯөГЖр90%өДұ©өшөДИЛЈ¬ІЕУРЧКёсВтАјІ©»щДбЎұЈЎТІЦ»УРҫӯөГЖрХвТ»ІЁІЁЎ°ұ©ХЗұ©ХЗЎұПҙАсөДКРіЎЈ¬ІЕУРЧКёсИҘЎ°ХҘИЎЎұЖдЛыКРіЎөДБч¶ҜРФЈ¬ВъЧгЧФјәЙПХЗөДРиТӘЈЎЈЎ »ШөҪA№ЙөДОКМвЙПЈ¬І©ААСРҫҝФұјбіЦИПОӘЈ¬ГА№Йҙш¶ҜөДИ«Зтұ©өш¶ФA№ЙөДЎ°НөП®өГКЦЎұЈ¬№ШјьФЪУЪA№ЙЧФЙнФЪҪьЖЪөДЎ°ЦчөјВЯјӯЎұУРБЛЎ°ХжҝХЖЪЎұЈ¬Т»ө©№ъДЪХюІЯГжУЦУРРВөДЎ°Тм¶ҜЎұЈ¬A№ЙөДЧЯКЖУЦ»б»ШөҪЖдЎ°ДЪІҝТтЛШЎұЙПАҙЈЎЦ»І»№эЈ¬ҙУ¶МЦРЖЪҪЗ¶ИҝҙЈ¬Зҝја№ЬөДС№БҰФЪҫӯАъБЛҙЛЗ°өДЎ°РЕНРҪөёЬёЛЎўЦКСәФвЗҝЖҪЎұөД·зІЁЦ®әуЈ¬ТСҫӯИГФӨЖЪЧӘОӘұҜ№ЫЈ¬¶шҙЛҙОәЈНвКРіЎөДұ©өшЈ¬ёьјУјУҫзБЛХвТ»ФӨЖЪЈЎҫЎ№ЬФЪНвІҝС№БҰЙФјхЦ®әуЈ¬A№ЙТІУРЎ°ҪЧ¶ОРФ·ҙөҜЎұөДЖх»ъЈ¬ө«ЦРіӨЖЪҝҙЈ¬ҫНұШРлҝҙЎ°ја№ЬІгИзәОРӯөчәГЎ®Зҝја№ЬУлОИФціӨЎҜЦ®јдЎ®ФЪ·юОсКөМеҫӯјГЙПЎҜөДјиДСЖҪәвЎұЈ¬·сФтЈ¬A№ЙөДіӨЖЪЗчКЖЈ¬ИФИ»ДСТФАЦ№ЫЈЎ

І©ААКУөг

A№ЙДЬ·сЦ№өшЈ¬¶МЖЪДЪ»№өГҝҙЎ°СуИЛЎұБіЙ«ЈЎ

ЎҫСРҫҝФұЎҝЈәҪӯЗЕ

ҪбВЫЈә¶ФУЪЦРГА№ЙКРөДөчХыВЯјӯЈ¬ОТИПОӘІўІ»ПаН¬ЎЈНвО§№ЙКРөчХыёь¶аКЗУЙУЪГА№ъАыВКЙПРРЈ¬НЁХНЙэОВЎЈ¶ФУЪA№Й¶шСФЈ¬ФтКЗ¶аЦШТтЛШ№ІХсөДҪб№ыЈЁө«ЧоәуТ»ёцПФРФҙҘ·ўТтЛШКЗГА№Йұ©өшЈ©ЎЈұҫВЦ№ЙКРИзҙЛҙу·щПВҙмЈ¬ёщұҫФӯТтФЪУЪ№ЙКРДЪІҝФӨЖЪТСҫӯҪшИлЎ°¶сРФСӯ»·ЎұЈЁТюРФТтЛШЈ©өДЧҙМ¬ЎЈТөјЁөШАЧЙБұАөшНЈЎӘЎӘРЎЖұФӨЖЪАЈЙўЎӘЎӘКРіЎ»Ші·Ј¬№ЙИЁЦКСә·зПХіцПЦЎӘЎӘјУҫзёц№ЙЙБұАЎӯЎӯЧоәуРОіЙБЛКРіЎДЪІҝөД¶сРФСӯ»·ЈЁРЎЖұұА¶аБЛЈ¬КРіЎРДМ¬ёьОӘҝЦ»ЕЈ¬К№өГёь¶аРЎЖұјМРшұАЈ¬РДМ¬ёьјУҝЦ»ЕЎӯЎӯЈ©¶ФУЪДҝЗ°№ЙКРАҙҪІЈ¬ТтОӘҙУҙҘ·ўөДПФРФВЯјӯАҙҝҙЈ¬»щұҫЙПЧоәуТ»°фКЗНвО§№ЙКРұ©өшЎЈЛщТФ¶МЖЪКРіЎДЬ·сЖуОИ»№ХжөГҝҙСуИЛБіЙ«ЎЈТІҫНКЗЛөИз№ы¶МЖЪДЪНвО§№ЙКРіцПЦЦ№өш·ҙөҜЈ¬ФтA№ЙҙуёЕВКДЬ№»ОИЧЎЎЈ·сФтЈ¬ДҝЗ°ХвЦЦЗйҝцПВЈ¬өҘҝҝЎ°ЙсГШБҰБҝЎұАҙОИЧЎКРіЎЗйРчТСҫӯ·ЗіЈА§ДСБЛЎЈГж¶ФКРіЎЦРРЎҙҙДЪІҝөД¶сРДСӯ»·ТСҫӯСПЦШНПАЫБЛХыёц№ЙКРөДРДМ¬Ј¬ЛщТФІ©ААСРҫҝФұИПОӘДҝЗ°»№өГҫІҙэНвО§№ЙКРЦ№өшЈ¬ФЪҙЛЦ®З°№ЬЧЎКЦОӘЙПІЯЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝИз№ыЛө5ИХA№ЙЈ¬УИЖдКЗ»ҰЦёЎўЙПЦӨ50ЙРЗТ»№КЗЎ°·зҫ°ХвұЯ¶АәГЎұЎўЎ°Йз»бЦчТеәмСЮСЮЎұөД»°Ј¬ДЗГҙ6ИХФтКЗИ«ЗтКРіЎөДЎ°НАЙұИХЎұЎЈИз№ыІ»КЗ300УајТНЈЕЖөД»°Ј¬A№ЙөшНЈ°еФӨјЖФЪ700¶ајТЎЈГж¶ФНвО§КРіЎөДұ©өшЈ¬A№ЙТІЦХУЪҝёІ»ЧЎБЛЎЈ І©ААСРҫҝФұЧўТвөҪКРіЎЙПУРҪ«ГА№ЙУлA№Й»мОӘТ»МёөДҝҙ·ЁЈ¬ЛщТФЈ¬ОТГЗУРұШТӘТ»·ЦОӘ¶юөШАҙҝҙұҫҙОөчХыЎЈ КЧПИЈ¬НвО§№ЙКРөчХыёь¶аКЗУЙУЪГА№ъАыВКЙПРРЈ¬НЁХНЙэОВЎЈ І©ААСРҫҝФұЧўТвөҪ1ФВ11ИХИЛГсИХұЁФшҫӯ·ўОДҫҜКҫГА№Йҙуөш·зПХЎЈЛдИ»ПЦФЪМёј°ҙЛКВПФөГәуЦӘәуҫхЈ¬ө«КЗНЁ№э»Ш№ЛГАФӘөДұнПЦЛЖәхҝЙТФҝҙөҪГА№ъҪрИЪКРіЎ¶ФУЪГАБӘҙўјУПўҝӘКјІъЙъЎ°І»°ІЎұЗйРчБЛЎЈ ХвЦЦјЈПуөҪөЧ·ҙУііцКІГҙДШЈҝОТИПОӘХвХЫЙдіцКРіЎ¶ФУЪГА№ъҫӯјГёҙЛХөДәуҫўҝӘКјІъЙъ»іТЙЈ¬әуЖЪҝХјдІ»ЧгБоГАФӘҝӘКјөЧЖшІ»ЧгЎЈ ПИКЗ17ДкД©ЦР№ъ10ДкЖЪ№ъХ®АыВКН»ЖЖ3.6%Ј¬И»әуКЗ18ДкіхГА№ъ10ДкЖЪ№ъХ®АыВКН»ЖЖ2.5%Ј¬ЦРГАБҪҙу№ъөДіӨЖЪАыВКЛ«Л«Н»ЖЖБЛ08ДкҪрИЪОЈ»ъЦ®әуөДҫщЦөЈ¬ХвЖдКөТвО¶ЧЕҪсДкҝӘКјИ«ЗтҝнЛЙ»хұТТСХэКҪЦХҪбЎЈ¶шХ®КРАыВКөДЧЯёЯТФј°ГАБӘҙўјУПўөДФӨЖЪЙэОВК№өГ№ЙКРөДЧКҪріЙұҫЙПЙэЈ¬°ьАЁГА№ЙФЪХ®КРКХТжВКҙу·щМбЙэПВөДЧ¬З®Р§УҰҝӘКјПФөГІ»ЧгЎЈ ҫНПсОТГЗҫӯіЈОКҙујТТ»ёцОКМвТ»СщЈә ОКЈәТшРРјУПўЈ¬З®КЗБчПтТшРРҙжҝо»№КЗ№ЙКРЈҝ ҙу¶аКэИЛ»ШҙрКЗЈәБчПтТшРР ФЩОКЈә№ЙКРЗбЛЙЧ¬10%Ј¬ТшРРАыПўҙУ1%јУПў3%Ј¬З®БчПтДДЈҝ ҙрЈәБчПт№ЙКРЎЈ ЛщТФЛжЧЕАыВКІ»¶ПЙПөчЎўХ®КРҙуөшЦ®әуҙшАҙіӨЖЪКХТжВКөДЙПРРЈ¬К№өГ№ЙЖұөДЕдЦГОьТэБҰҝӘКјПВҪөЎЈІ»КЗЛөЦ»УРA№ЙЕВјУПўЈ¬ГА№ЙН¬СщЕВЎЈө«КЗГА№Й»ШұЁФӨЖЪИз№ыДСТФДЁЖҪАыВКЙПРРҙшАҙөДёәГжУ°ПмЈ¬ДЗГҙҪ«ҝӘЖфЗчКЖРФПВРРЈ¬ЦұөҪКРіЎИПОӘГА№ЙөД№АЦөіцПЦөН№АЎЈ ДҝЗ°АҙҝҙЈ¬ХэКҪТтОӘХвҙОГА№ЙөчХыУлЗ°ЖЪУРЧЕҪПҙуЗшұрЈ¬ЛщТФКРіЎұҜ№ЫФӨЖЪТФј°АыВКЙПРР»бК№өГИ«ЗтЧКҪрјУЛЩБчИлГАХ®ЎЈө«КЗҙУИ«ЗтЧКІъЕдЦГөДҪЗ¶ИАҙҝҙЈ¬өұЗ°ЦР№ъ№ЙКРөД№АЦөЛ®ЖҪИФИ»І»ёЯЎЈЛщТФЧКҪрНвМУУРПЮЈ¬ёь¶аКЗЗчПтУЪ¶МЖЪіцМУ№ЫНыЎЈ ЖдҙОЈ¬¶ФУЪA№Й¶шСФЈ¬ФтКЗ¶аЦШТтЛШ№ІХсөДҪб№ыЈЁө«ЧоәуТ»ёцПФРФҙҘ·ўТтЛШКЗГА№Йұ©өшЈ© ДЗГҙA№ЙПВөшКЗ·сУлГА№ЙДЛЦБИ«Зт№ЙКРПВөшөДВЯјӯПаН¬ДШЈҝОТГЗУРұШТӘ»Ш№ЛұҫҙОөчХыЈә 1Ј©КЧПИКЗ1ФВөЧТөјЁөШАЧПЖЖрёц№ЙөшНЈРЎёЯіұЈ» 2Ј©ЛжәуТөјЁАГөДРЎЖұТтОӘЗ°ЖЪёъөшІ»ёъХЗЎўіӨЖЪҙҰУЪТ»ҫЕ·Ц»ҜөДИхКЖёсҫЦЦ®ПВЈ¬К№өГРЎЖұДСТФҝёЧЎБ¬РшөДөшНЈЎЈЧоЦХІҝ·Цёц№ЙФЩҙОҪ«ГҝҙОКРіЎҙуөшПВөДЎ°ҫЙјІЎұЎӘЎӘ№ЙИЁЦКСәЗҝЖҪҫҜұЁёшАӯПмБЛЎЈОТГЗәЬЗеіюЈ¬№ЙИЁЦКСәХвёцКВЗйұҫЙнІўГ»УР¶аҝХЦ®·ЦЈ¬ЖрөҪөДёь¶аКЗЗйРчЙПөД·ЕҙуЧчУГЎЈЛщТФЦъХЗЦъөшКЗЖдМШРФЈ¬ФЪКРіЎ»ШөчЦ®ПВЈ¬№ЙИЁЦКСәФЩҙОҪ«КРіЎөДҝЦ»Еёш·ЕҙуБЛЎЈ 3Ј©ЛжЧЕ№Щ·ҪГҪМеТФј°Ҫ»ТЧЛщіОЗеЛөГчЦ®әуЈ¬КРіЎФӨЖЪТ»¶ИіцПЦ¶МФЭ»әәНЎЈө«КЗЗЎ·кҙЛКұФвУцТФГА№ЙОӘҙъұнөДНвО§№ЙКРҙу·щПВөшЎЈЦЪЛщЦЬЦӘЈ¬ОТҙуA№ЙПІ»¶ёъөшІ»ёъХЗЈ¬ЛщТФКЬөҪНПАЫКЗТвБПЦ®ЦРөДКВЗйЎЈ ҙУДҝЗ°АҙҝҙЈ¬№ШУЪЗ°ЖЪРЕНРЎў№ЙИЁЦКСәөИ·зПХ»щұҫЙПұ»КРіЎПы»Ҝ»тЦӨОұЎЈөұЗ°№ЙКРПФРФВЯјӯАҙҝҙөДЧоҙуІ»И·¶ЁРФ»тАҙЧФУЪИ«ЗтҪрИЪКРіЎөДЦШҙмЛщҙшАҙөДТ»ЦВРФФӨЖЪұҜ№ЫЎЈ ұИМШұТөшЖЖ6000ГАФӘҙу№ШЈ¬ҪПАъК··еЦөөш70%ЎӯЎӯ ГАУНЎўІјУНЦШҙм1%ЎӯЎӯ ұұҫ©КұјдЦЬ¶юПВОз15:00Ј¬Е·ФӘЗшStoxx 50ЦёКэЖЪ»хөш4.2%Ј¬Уў№ъё»КұЦёКэЖЪ»хөш3.3%Ј¬өВ№ъDAXЦёКэЖЪ»хөш4.5%Ј¬·Ё№ъCAC 40ЦёКэЖЪ»хөш3.5%ЎӯЎӯ И«ЗтҪрИЪКРіЎҝӘЖфЎ°НЁЙұЎұДЈКҪЈ¬К№өГХыёцФӨЖЪПа»ҘҪ»ЦҜҙ«өјЈ¬ЛщТФөјЦВБЛ·иҝсөДЕЧКЫІИМӨЎЈ A№ЙөДЎ°ЦВГьЦ®ҙҰЎұФЪДДЈҝЎӘЎӘКРіЎДЪІҝёә·ҙАЎөД¶сРФСӯ»· ұҫВЦ№ЙКРИзҙЛҙу·щПВҙмЈ¬ёщұҫФӯТтФЪУЪ№ЙКРДЪІҝФӨЖЪТСҫӯҪшИлЎ°¶сРФСӯ»·ЎұЈЁТюРФТтЛШЈ©өДЧҙМ¬ЎЈОӘКІГҙХвСщҪІЈҝ ЛдИ»КРіЎЙПЦЪЛө·ЧзЎЈ¬ө«КЗЧРПёКбАнұҫҙОөчХы№эіМЈ¬ҙујТНЁ№эЙПКц·ЦОц»бҝҙөҪЈ¬ҫНКЗТтОӘОТГЗA№ЙТСҫӯіцПЦБЛЎ°№ЙИЁЦКСә·зПХЎұөДјИҙжПЦКөЎЈХвјюКВІ»№Ьја№ЬІгәНҪ»ТЧЛщФхГҙСщИҘіОЗеЛөГчЈ¬УРТ»өгКЗИ·И·КөКөёДұдІ»БЛөДЈ¬ҫНКЗТСҫӯГжБЩЦКСәЖҪІЦ·зПХөДёц№ЙПЭИлБЛПаөұұ»¶ҜөДҫЦГжЎЈ ДЬ№»ХТАнУЙНЈЕЖөДТСҫӯНЈЕЖЎ°¶гДСЎұИҘБЛЈ¬¶шГ»УРНЈЕЖөДХвР©№«ЛҫЈ¬ФЪЎ°ДЪУЗНв»јЎұөД№ІН¬ЧчУГЦ®ПВК№өГ№ЙИЁЦКСәөД·зПХГжФҪАӯФҪҙуЎЈ ТөјЁөШАЧЙБұАөшНЈЎӘЎӘРЎЖұФӨЖЪАЈЙўЎӘЎӘКРіЎ»Ші·Ј¬№ЙИЁЦКСә·зПХіцПЦЎӘЎӘјУҫзёц№ЙЙБұАЎӯЎӯЧоәуРОіЙБЛКРіЎДЪІҝөД¶сРФСӯ»·ЈЁРЎЖұұА¶аБЛЈ¬КРіЎРДМ¬ёьОӘҝЦ»ЕЈ¬К№өГёь¶аРЎЖұјМРшұАЈ¬РДМ¬ёьјУҝЦ»ЕЎӯЎӯЈ© ¶ФУЪДҝЗ°№ЙКРАҙҪІЈ¬ТтОӘҙУҙҘ·ўөДПФРФВЯјӯАҙҝҙЈ¬»щұҫЙПЧоәуТ»°фКЗНвО§№ЙКРұ©өшЎЈЛщТФ¶МЖЪКРіЎДЬ·сЖуОИ»№ХжөГҝҙСуИЛБіЙ«ЎЈТІҫНКЗЛөИз№ы¶МЖЪДЪНвО§№ЙКРіцПЦЦ№өш·ҙөҜЈ¬ФтA№ЙҙуёЕВКДЬ№»ОИЧЎЎЈ·сФтЈ¬ДҝЗ°ХвЦЦЗйҝцПВЈ¬өҘҝҝЎ°ЙсГШБҰБҝЎұАҙОИЧЎКРіЎЗйРчТСҫӯ·ЗіЈА§ДСБЛЎЈГж¶ФКРіЎЦРРЎҙҙДЪІҝөД¶сРДСӯ»·ТСҫӯСПЦШНПАЫБЛХыёц№ЙКРөДРДМ¬Ј¬ЛщТФІ©ААСРҫҝФұИПОӘДҝЗ°»№өГҫІҙэНвО§№ЙКРЦ№өшЈ¬ФЪҙЛЦ®З°№ЬЧЎКЦОӘЙПІЯЎЈ

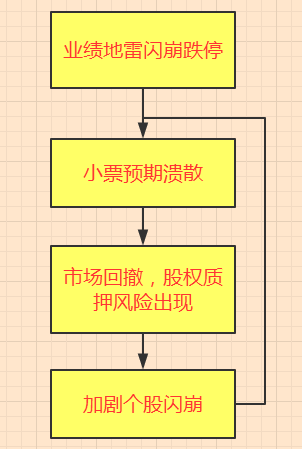

ГА№ЙЛјөшТСҫГЈ¬№эЙҪіөКҪ·ҙійІ»ДЬЛөГчҝЦ»ЕТСКЕЈ¬ЕЈКРФӨЖЪТСұ»ЦШҙҙЈЎ

ЎҫСРҫҝФұЎҝЈә°ШЛ«

ХэИзОТөДН¬КВЛщСФ,Ў°A№ЙДЬ·сЦ№өшЈ¬¶МЖЪДЪ»№өГҝҙЎ®СуИЛЎҜБіЙ«ЈЎЎұҫЎ№Ь№ъДЪҪрИЪЗҝја№ЬЎўЧК№ЬРВ№жЎўРЕНРЖҪІЦЎўХюЦОҫЦҝӘ»бЗҝөчЎ°ҪрИЪТӘХжХэ·юОсКөМеҫӯјГЎұөИТтЛШЈ¬ИФКЗA№ЙІ»ҝЙәцКУөДУ°ПмұдТтЈ¬ЗТҙУЦРіӨЖЪЗчКЖҝҙЈ¬УҰКЗЦчТтЈ¬ө«ҫНөұЗ°өД¶МПЯ¶шСФЈ¬ФЪИ«ЗтЧКұҫКРіЎ¶јФЪёъЧЕГАБӘҙўәНГА№ЙЦё»У°фН¬әфОь№ІГьФЛөДұіҫ°ПВЈ¬әЈНвТтЛШФЭКұТСҫӯіЙОӘЧо№ШјьЎўЧоЦШТӘөДұдТтЎЈ ДЗГҙҪУПВАпәЬ№ШјьөДБҪёцОКМвҫНКЗЈәөЪТ»Ј¬ГА№ЙәуКР»бФхГҙЧЯЈҝәОКұДЬЦ№өшЈҝөЪ¶юЈ¬ГА№ЙЦ№өшәуЈ¬ФЪA№ЙУҰёГФхСщІЩЧчЈҝ өЪТ»Ј¬№ШУЪұ©өшіЙТтЈәёцИЛТФОӘЈ¬ёьЦчТӘөДФӯТтКЗЈ¬ҫӯАъ№эАъК·әұјыөДі¬іӨЖЪЕЈКРәуЈ¬ФзТСҫӯКЗёЯҙҰІ»КӨә®Ј¬б§б§ҝЙОЈЎЈө«КЗЈ¬Г»УРЦ»ХЗІ»өшөДКРіЎЈ¬ХвКЗЧКұҫКРіЎөДМъВЙЈЎі¬іӨЖЪөДЕЈКРЈ¬»»СФЦ®ТІТвО¶ЧЕЕЭДӯ»ҜЎўёЯМЁМшЛ®өД·зПХФҪАҙФҪҙуЎЈҝЙТФЛөЈ¬ұ©ХЗЦ®әуПа¶ФУҰөДұ©өшТтЧУФзТСВсПВЎЈ өЪ¶юЈ¬әуКРЧЯПтөДФӨЕРЈә»щУЪҫЎ№ЬГА№ЙФЪұҫЦЬТ»өДАъК·РФұ©өшәуЈ¬ұҫЦЬ¶юУЦіцПЦБЛ№эЙҪіөКҪІЁ¶ҜәНҙҙјНВјұ©ХЗЈ¬ө«¶МПЯКРіЎЗйРчЈ¬ПФИ»І»ДЬЛөТСҫӯОИ¶ЁЈ¬ҝЦ»ЕЗйРчТІІўІ»ДЬИ·¶ЁТСҫӯ»әҪвЎЈ ОТГЗЧўТвөҪЈ¬ҙУәЈНвЦчБч»ъ№№өД№ЫөгАҙҝҙ,ХыМеФӨЖЪКЗұИҪП·Ц»ҜөДЎЈ¶аКэ¶ФУЪҪцҪцКЗНЁХНјУЛЩЎўАыВКіЙұҫЙэёЯҫНөјЦВИзҙЛөш·щёРөҪІ»ҝЙЛјТйЈ¬ИПОӘХвІўІ»КЗЧг№»ИГИЛРЕ·юөДАнУЙЎЈТІУРІҝ·Ц·с¶ЁЕЭДӯҫНҙЛЖЖГрөДЕР¶ПЎЈө«ҙуДҰөИН¶РРИПОӘЈ¬ҪУБ¬БҪИХөДҙҙАъК·јЗВјұ©өшЈ¬ТСҫӯИГФӨЖЪНкИ«ұА»өЈ¬ҝЦ»ЕРОіЙБЛИ«ЗтРФөДБ¬Лш·ҙУҰЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝПИЛөТ»ҫдМвНв»°Ј¬ГА№ЙІЕёХТ»өшЈ¬И«ЗтБўВнПмУҰЈ»ҙуAЦ®З°Т»ЦұөшЈ¬әЈНвТ»ЦұОЮёРЈ¬ЙхЦБA№ЙФҪөшЈ¬әЈНвФҪХЗЈ¬ҙУҙЛТІҝЙјыЈ¬ЛщОҪөДЎ°G2№ІЦОИ«ЗтЎұЈ¬ЛӯІЕКЗИ«ЗтҫӯјГЎўҪрИЪЦИРтХжХэөД»°КВИЛЈҝө«ХвҫНКЗПЦФЪОТҙуA№ЙөДҪӯәюөШО»өДПЦЧҙЎЈ ГА№ЙёЯО»ФвУцБ¬Рш¶ПН·ХЎө¶Ј¬ІЁј°И«Зт№ЙКРјҜМеЦШҙмЈ¬Е·№ЙЖдЦРИХұҫКРіЎТ»¶ИҙҘ·ўИЫ¶ПЈ¬A№ЙұҫЦЬТ»ТтОӘТшРР»ӨЕМ¶шГгЗҝөЦҝ№ЧЎБЛөЪТ»ІЁіе»чЈ¬ө«ЧтИХ»№КЗјМРшКЬөҪСПЦШНПАЫЈ¬ҙҙТө°еөш·щі¬№э5%Ј¬Т»ҫЩөшЖЖ1600өгЈ¬өұИХГ»УРЙПХЗ°еҝйЈ¬өш·щЧоРЎөДТшРР№ЙТІөшБЛ2.2%ЎЈ ПФИ»,ХэИзОТөДН¬КВЛщСФ,Ў°A№ЙДЬ·сЦ№өшЈ¬¶МЖЪДЪ»№өГҝҙЎ®СуИЛЎҜБіЙ«ЈЎЎұҫЎ№Ь№ъДЪҪрИЪЗҝја№ЬЎўЧК№ЬРВ№жЎўРЕНРЖҪІЦЎўХюЦОҫЦҝӘ»бЗҝөчЎ°ҪрИЪТӘХжХэ·юОсКөМеҫӯјГЎұөИТтЛШЈ¬ИФКЗA№ЙІ»ҝЙәцКУөДУ°ПмұдТтЈ¬ЗТҙУЦРіӨЖЪЗчКЖҝҙЈ¬УҰКЗЦчТтЈ¬ө«ҫНөұЗ°өД¶МПЯ¶шСФЈ¬ФЪИ«ЗтЧКұҫКРіЎ¶јФЪёъЧЕГАБӘҙўәНГА№ЙЦё»У°фН¬әфОь№ІГьФЛөДұіҫ°ПВЈ¬әЈНвТтЛШФЭКұТСҫӯіЙОӘЧо№ШјьЎўЧоЦШТӘөДұдТтЎЈ ДЗГҙҪУПВАпәЬ№ШјьөДБҪёцОКМвҫНКЗЈә өЪТ»Ј¬ГА№ЙәуКР»бФхГҙЧЯЈҝәОКұДЬЦ№өшЈҝ өЪ¶юЈ¬ГА№ЙЦ№өшәуЈ¬ФЪA№ЙУҰёГФхСщІЩЧчЈҝ ұҫОДПИ»ШҙрөЪТ»ОКМвЎӘЎӘОӘБЛұЬГв¶ФГА№ЙөД·ЦОцІ»ЧЁТө(ұПҫ№°іГЗКЗҫ«СРA№ЙөД»ъ№№),кЭРҰҙу·Ҫ,І©ААСРҫҝФұјҜәПБЛ№ъДЪНвЦчТӘөДЧЁТө»ъ№№¶ФГА№Йұ©өшөДұіҫ°/іЙТтәНәуКРХ№НыөД№Ыөг: өЪТ»Ј¬№ШУЪұ©өшіЙТтЈә №ЫөгЦчТӘјҜЦРФЪБҪ·ҪГжЈ¬ЦұҪУФӯТтКЗЈ¬іМРт»ҜЕЧКЫРРОӘК№Бч¶ҜРФәДҫЎЎЈ¶шұіәуөДФӯТтКЗЙПЦЬОеЈЁ2ФВ2ИХЈ©і¬№эФӨЖЪөДГА№ъ·ЗЕ©ҫНТөКэҫЭ№«ІјәуЈ¬БнУРұЁёжПФКҫНЁХНјУЛЩЈ¬КРіЎөЈУЗГАБӘҙў»бјУЛЩНЛіцQEІўјУҝмјУПўҪшіМЈ¬ХвҝЙДЬөјЦВАыВКЙэёЯЎў№«ЛҫҪиҙыіЙұҫЙПЙэТтҙЛіцПЦБЛ№ЙХ®Л«ЙұөДҫЦГжЎЈХв»щұҫЙПТІКЗ¶аКэ»ъ№№өД№ЫөгЈ¬ө«І©ААСРҫҝФұёцИЛИПОӘЈ¬ХвЦЦАнУЙІўІ»ід·ЦЈ¬ГА№ъјУПўҪшіМТСҫӯЦҙРРБЛҝмТ»ДкБЛЈЁЦ®З°ТСјУПўИэҙОЈ©Ј¬ОӘКІГҙПЦФЪҝӘКјөшЎЈ ұИИзЈ¬ҙуДҰЦёіцЈ¬ұ©өшөДЦұҪУФӯТтКЗЈ¬ЙПЦЬД©јУПўЦЬЖЪУлНЁХНФӨЖЪЧЯЗҝЈ¬ёщұҫФӯТтКЗ¶ФГА№ъҫӯјГЧЯИлЦНХЗөДөЈУЗјУҫзЎЈҙУКэҫЭАҙҝҙЈ¬ГА№ъ1ФВ·ЗЕ©ҫНТөёЪО»ФцјУ20НтёцЈ¬К§ТөВКО¬іЦФЪ2017ДкөНО»4.1%ЎЈө«ҫНТөКэҫЭН¬ұИІўОҙФціӨЎЈЦчТӘКЗРҪЧКН¬ұИФц·щҙҙУв°ЛДк°лЧоёЯЎЈЖҪҫщКұРҪҪПЗ°ФВЙПХЗ0.3%Ј¬ө«Н¬ұИФціӨ2.9%Ј¬ОӘ2009Дк6ФВТФАҙЧоҙуФц·щЎЈРҪЧКФціӨМбёЯБЛКРіЎ¶ФНЁХНөДФӨЖЪЈ¬Ҫш¶шМбёЯБЛ¶ФОҙАҙБӘҙўјУПўЛЩ¶ИөДФӨЖЪЎЈ ёцИЛТФОӘЈ¬ёьЦчТӘөДФӯТтКЗЈ¬ҫӯАъ№эАъК·әұјыөДі¬іӨЖЪЕЈКРәуЈЁТ»°гИПОӘЈ¬ГА№ЙФЪ2009ДкіхБҝҝніцВҜәуЈ¬ҫНЦрҪҘҝӘЖфБЛЕЈКРЈ¬ҙЛәуУЦҫӯАъБЛГА№ъҫӯјГёҙЛХЎўМШАКЖХЙПМЁР§УҰөИ¶ҜБҰөДЗР»»ЎЈЕЈКРЦБҪсТСҫӯіЦРш9Дк¶аЈ¬АъК·әұјыЈЎЈ©Ј¬ҙУ№АЦөҪЗ¶ИҝҙЈ¬ГА№ЙКРУҜВКТСі¬№э2007ДкҪрИЪОЈ»ъЦ®З°Ј¬ҙпөҪ32.1Ј¬ОӘАъК·өЪИэёЯО»Ј¬ҪцҙОУЪ2000Дк»ҘБӘНшЕЭДӯәН1929ДкҙуЛҘНЛЦ®З°ЎЈФзТСҫӯКЗёЯҙҰІ»КӨә®Ј¬б§б§ҝЙОЈЎЈ ө«КЗЈ¬Г»УРЦ»ХЗІ»өшөДКРіЎЈ¬ХвКЗЧКұҫКРіЎөДМъВЙЈЎі¬іӨЖЪөДЕЈКРЈ¬»»СФЦ®ТІТвО¶ЧЕЕЭДӯ»ҜЎўёЯМЁМшЛ®өД·зПХФҪАҙФҪҙуЎЈҝЙТФЛөЈ¬ұ©ХЗЦ®әуПа¶ФУҰөДұ©өшТтЧУФзТСВсПВЎЈТтҙЛ¶ФИОәОТ»өг·зҙөІЭ¶ҜЈЁАыҝХЈ©Ј¬¶јКЗәЬИЭТЧ№эГфөДЈЎТ»ө©КРіЎіцПЦДіТ»өгұА»өөДјЈП󣬶ј»бұ»ПФЦш·ЕҙуЎЈУИЖд¶ФУЪҪсДкТ»ФВ·ЭөДјМРшјбНҰЙПХЗЈ¬әЬ¶а»ъ№№¶јИПОӘІўІ»КЗ»щұҫГжЈ¬»щұҫГж»№КЗДЗСщЈ¬¶шКЗ№э¶ИЧФРЕЎЈ ДЗГҙЈ¬ФЪЗЎЗЙёПЙПКРіЎ¶ФГАБӘҙўјУПўФӨЖЪФЩЖ𣬶ш40¶аДкАҙөЪТ»ёц·ЗҫӯјГС§јТіцЙнЎўұ»ИПОӘКЗБй»оОсКөЦРјдЕЙөДРВГАБӘҙўЦчПҜЙПМЁЦ®јКЈЁ»Ә¶ыҪЦФӨІвҪЬВЮД·ЎӨұ«Ню¶ыөДХюІЯЖ«ёлЕЙЈ¬Ц§іЦҪҘҪшКҪјУПўЎЈЈ©Ј¬КРіЎіцПЦХвЦЦ¶Ф»№ДЬХЗ¶аҫГөДГФГЈөДј«¶ЛРыР№Ј¬ҝҙЖрАҙТІКЗәПАнөДЎЈ ¶шИз№ыЛөЈ¬ҪьЖЪПВөшөДЦчТтКЗКРіЎұҫЙнЎ°ЛјөшТСҫГЎұЈ¬ДЗГҙАыҝХТтЛШөДЗҝИхЖдКөТСҫӯІ»ЦШТӘБЛЈ¬ТтОӘҫӯАъҙЛҙОҙуөшәуЈ¬ФӨЖЪОҙАҙ»б¶ФАыәГФҪАҙФҪІ»ГфёР»тХЯТФ»іТЙКУЦ®Ј¬¶ш¶ФАыҝХ»б·ЗіЈГфёРЎЈёцИЛТФОӘЈ¬Хв¶ФГА№ЙјМРшСУРшЕЈКРЈ¬КЗЦШҙуҙт»чЈЎ өЪ¶юЈ¬әуКРЧЯПтөДФӨЕРЎЈ »щУЪҫЎ№ЬГА№ЙФЪұҫЦЬТ»өДАъК·РФұ©өшәуЈ¬ұҫЦЬ¶юЈЁұұҫ©КұјдЈ¬2ФВ7ИХБиіҝЈ©УЦіцПЦБЛ№эЙҪіөКҪІЁ¶ҜәНҙҙјНВјұ©ХЗЈ¬ө«¶МПЯКРіЎЗйРчЈ¬ПФИ»І»ДЬЛөТСҫӯОИ¶ЁЈ¬ҝЦ»ЕЗйРчТІІўІ»ДЬИ·¶ЁТСҫӯ»әҪвЎЈ ОТГЗЧўТвөҪЈ¬ҙУәЈНвЦчБч»ъ№№өД№ЫөгАҙҝҙ,ХыМеФӨЖЪКЗұИҪП·Ц»ҜөДЎЈ¶аКэ¶ФУЪҪцҪцКЗНЁХНјУЛЩЎўАыВКіЙұҫЙэёЯҫНөјЦВИзҙЛөш·щёРөҪІ»ҝЙЛјТйЈ¬ИПОӘХвІўІ»КЗЧг№»ИГИЛРЕ·юөДАнУЙЎЈТІУРІҝ·Ц·с¶ЁЕЭДӯҫНҙЛЖЖГрөДЕР¶ПЎЈө«ҙуДҰөИН¶РРИПОӘЈ¬ҪУБ¬БҪИХөДҙҙАъК·јЗВјұ©өшЈ¬ТСҫӯИГФӨЖЪНкИ«ұА»өЈ¬ҝЦ»ЕРОіЙБЛИ«ЗтРФөДБ¬Лш·ҙУҰЎЈ ЕнІ©РВОЕ¶Ф10ёцВф·ҪәНВт·ҪҪ»ТЧФұТФј°»щҪрҫӯАнҪшРРөДҝмЛЩөчІйПФКҫЈ¬ҫЎ№ЬГА№ъ№ЙКРҙУөұөШКұјдЦЬТ»ПВОз3өгЧуУТЙПСЭБЛТ»ІЁЎ°ҙуНАЙұРРЗйЎұЈ¬ө«КЗ»Ә¶ыҪЦөДҪ»ТЧФұұнКҫЈ¬ЧЬМе¶шСФЈ¬ЛыГЗГ»УРҝҙөҪИОәОҝЦ»ЕөДјЈПуЎЈ»Ә¶ыҪЦөДҪ»ТЧФұГЗИПОӘ,ЦЬТ»ГА№ЙОІЕМҙуөшІўГ»УРҫЯМеөДҫӯјГ»т»щұҫГжТтЛШ»тРВОЕНЖ¶ҜЎЈТ»Р©Ҫ»ТЧФұМбөҪБЛБҝ»ҜЛг·ЁҪ»ТЧәНВфіціМРтЎЈ S&P Global Market Intelligence¶ӯКВҫӯАнMichael ThompsonұнКҫЈ¬ҪьИХ№ЙЦёЙоөшёь¶а·ҙУіБЛН¶»ъИИЗ®әНЙў»§Н¶ЧКХЯөДЗйРчұд¶ҜЈ¬І»ДЬұ»ИПОӘКЗКРіЎөДАнРФСЎФсЎЈЛы»бЗгПтУЪіГөНВтИлЈ¬АнУЙКЗұкЖХ500КРУҜВКҪөЦБ17.6ұ¶Ј¬әГУЪТ»ЦЬЗ°ЈЁјҙЙоөшЗ°Ј©өД18.6ұ¶Ј¬іЙОӘіӨПЯН¶ЧКХЯИліЎЖх»ъЎЈ ө«ҙУЛДҙу№ъјКЦшГыН¶РРҫНГА№Йұ©өшөДөгЖААҙҝҙ,іэБЛёЯКўИПОӘ¶МөчІ»»бёДұдФӯұҫөДЕЈКРВЯјӯ,РЎДҰЗҝөч¶МЖЪұ©өшЦ®әуЈ¬ТСУРіӯөЧ»ъ»бЎЈҙуДҰЎўФьҙтәНЗ°ГАБӘҙўЦчПҜөИ,јИөЈУЗ¶МЖЪҝЦ»ЕЗйРчТІөДВыСУ,ТІ¶јҙУЦРЖЪІгГжұнҙпБЛ¶ФГА№ЙөДКРіЎФӨЖЪТСҫӯұ»ЖЖ»өөДөЈУЗЎЈ ёЯКўЈә№ЙКРПВөшЦ»КЗ»ШөчЈ¬Х®КРПВөшКЗЧӘХЫЎЈёЯКўҫӯјГС§јТAndrew TiltonФЪұЁёжЦРРҙөАЈ¬ХвВЦұ©өш¶ФХ®КР¶шСФКЗТ»ёціӨЖЪөДЧӘХЫЈ¬ө«¶Ф№ЙКР¶шСФЦ»КЗТ»ёц»Шөч¶ш·ЗЙМТөЦЬЖЪұд»ҜЎЈҫӯјГФціӨТАИ»Ў°ЗҝҫўЎұЈ¬ІЖХюәН»хұТХюІЯТАИ»ДЬМṩ֧іЕЎЈНЁХНС№БҰХэФЪЙПЙэЈ¬ө«ФЪСЗЦЮҙуІҝ·ЦөШЗшЙРОҙЗеОъПФПЦЎЈГіТЧЦЖІГЎўПсіҜПКХвСщөДөШФөХюЦО·зПХТАИ»»№КЗ·зПХ¶ш·ЗПЦКөЎӘЎӘЦұ°ЧөгАҙЛөЈ¬ҫНКЗИПОӘГА№ЙөДЕЈКРВЯјӯОҙұдЎЈ ¶ФУЪТ»Р©Н¶ЧКХЯҝӘКјөЈУЗХвКЗ1987ДкЎ°№ЙФЦЎұФЩПЦөДЗ°ХЧЎЈёЯКўГчИ·ёшУиБЛ·сИПЎЈЖдИПОӘЈ¬Л°ёДөИАыәГТтЛШҙшАҙөДГҝ№ЙКХТжФцјУКЗҪсДкГА№ЙЙПХЗөДЧоЦШТӘНЖ¶ҜБҰЈ¬ө«ФЪ1987Дк1ФВКұЈ¬КРУҜВКөДА©ХЕФтКЗЧоЦШТӘөД¶ҜБҰЎЈ ө«ёЯКўТІіРИПЈ¬ПВТ»ІҪКРіЎҪ«ДСТФФЩҙОТтОӘКРУҜВКМбЙэ¶шЙПХЗЈ¬өЈУЗН¶ЧКХЯ¶Ф№ЙКРөДМ¬¶И»біЙОӘКРіЎөДТ»ҙу·зПХөгЈ¬М«№эТ»ЦВөДАЦ№ЫФӨЖЪ·ҙ¶ш»бФцјУКРіЎҙу·щ·ҙЧӘөДҝЙДЬРФЎЈ ФьҙтТІ¶ФұнҙпБЛөЈУЗЗйРчЈ¬ИПОӘГА№ъКРіЎХрөҙҫҜКҫИ«Зт,СЗЦЮКРіЎ»бУӯАҙёь¶аНҙҝаЎЈФьҙтКЧПҜСЗЦЮҫӯјГС§јТDavid MannФЪұЁёжЦРұнКҫЈ¬ГА№ъ№ЙКРЙПЦЬОеҙу·щПВҙмёшСЗЦЮН¶ЧКХЯЙПБЛТ»ҝОЈәЛжЧЕИ«ЗтёчөШСлРРјМРшЗЦКҙ¶аДкАҙөД№ЙКРЙПХЗРРЗйЈ¬ЛыГЗРиТӘККУҰКРіЎөДёьҙуІЁ¶ҜЎЈГА№ъ№ЙКРЙПЦЬОеҙуөшЈ¬АН№ӨІҝЦ®З°·ўІјөД1ФВ·ЭҫНТөКэҫЭПФКҫ№ӨЧКФціӨЈ¬Тэ·ўКРіЎІВІвГАБӘҙўөДјУПўҙОКэҝЙДЬРиТӘі¬іцКРіЎФӨЖЪЎЈ ФЪ·ўХ№ЦРҫӯјГМеХэЧјұёКХҪф»хұТХюІЯөДСЗЦЮЈ¬ГА№ЙөДПВҙмҝЙДЬҫҜКҫЧЕОҙАҙЗ°В·»бёьјУјиДСЎЈЎ°СЗЦЮГҝёцИЛГжБЩөДЧоҙуОКМвКЗЈ¬ЙПЦЬГА№ъ№ӨЧКФц·щҙпөҪФціӨЗшјдёЯ¶ЛөДМ¬КЖКЗ·с»біЦРшПВИҘЈ¬ЙхЦБі¬іцёГЗшјдЈ¬ЎұMannЛөЎЈЎ°Из№ыКЗөД»°Ј¬ФӨЖЪЦРөДНЁХНУҰёГҫН»бЛжЦ®¶шАҙЈ¬ЎұХвҝЙДЬТвО¶ЧЕСЗЦЮөШЗшөДКРіЎ»бУӯАҙёь¶аНҙҝаЎЈ ёХАлИОөДЗ°ГАБӘҙўЦчПҜТ®ВЧФтұнКҫЈ¬ГА№ЙәНЙМТө·ҝІъјЫёсәЬёЯБоИЛөЈУЗЎЈФЪОТГЗҝҙАҙЈ¬Т®ВЧУҰёГКЗҝӘРДөДЎЈГА№ЙФЪЛэАлИОәуөДөЪТ»КұјдҝӘКјұ©өшЈ¬»»ёцҪЗ¶ИҝҙЈ¬ЛЖәхДЬЛөГчЛэФЪИОөДКұәтёЙөДКұәт»№КЗІ»ҙнөДЎЈ¶шЛэөДХвЦЦөЈУЗұнМ¬Ј¬ҝЦЕВ¶ФГА№ЙәуКРұнПЦөДУ°Пм»бұИҪПЙоФ¶ЎЈ ДҰёщҙуНЁәк№ЫБҝ»ҜУлСЬЙъЖ·ІЯВФНЕ¶УИ«ЗтЦч№ЬMarko KolanovicұнКҫЈәЎ°іцПЦАаЛЖҪьБҪИХөДұ©өшРРЗйәуЈ¬іМРт»ҜЕЧКЫРРОӘК№Бч¶ҜРФәДҫЎЈ¬№ЙКРҝЙДЬЛжЦ®·ҙөҜЎЈјшУЪЛ°ёДөДАыәГУ°ПмЎў№ъХ®КХТжВКЗчУЪОИ¶ЁөИТтЛШЈ¬ОТГЗИПОӘЈ¬ДҝЗ°ХэФЪ·ўЙъөДКРіЎЕЧКЫРРЗйЧоЦХҪ«іЙОӘТ»ҙОВтҪшөД»ъ»бЎЈ ¶шДҰёщКҝөӨАыёьҪчЙчР©ЎЈЖдТІФЮН¬ПЦФЪҙжФЪВтИл»ъ»бЈ¬ө«ЖдИПОӘҝјВЗөҪНЁХНФӨЖЪПЦФЪТСҫӯіЙОӘКРіЎөДАыҝХТтЛШЈЁНЁХНЙПХЗІ»ФЩАыәГ№ЙЖұЈ©Ј¬Па№ШөДЕЧКЫҝЙДЬ»№»біЦРшТ»»бЈ¬ПЦФЪҝЙДЬІ»КЗҪшіЎөДЧојСКұ»ъЎЈҙуДҰЦШөгМёБЛТІФЪұ©өшЈЁКХТжВКұ©ФцЈ©өДХ®КРәНГАФӘЎЈИПОӘұбЦөУлНЁХННПАЫГАХ®Ј¬ө«№ъДЪХ®КРУ°ПмУРПЮЎЈ ЖдЦёіцЈ¬ГАФӘИхКЖәЛРДФӯТтКЗИ«ЗтҫӯјГёҙЛХЎЈҙУИ«ЗтҫӯјГФціӨөДұЯјК¶ҜДЬАҙҝҙЈ¬Е·ЦЮЗҝУЪГА№ъЈ¬ГА№ъЗҝУЪЦР№ъЎЈЕ·ФӘЙэЦөТэЖрГАФӘөчХыЎЈИЛГсұТФтЛіКЖЙэЦөЎЈҙУГА№ъЧФЙнҝҙЈ¬МШАКЖХөДХюІЯДСТФМбЙэГА№ъіӨЖЪФцЛЩЈ¬ФЪјУПўУлЛхұніе»чәуЈ¬ОҙАҙАыВКФЩЙПМЁҪЧҝЙДЬҙҘ·ўҫӯјГіцПЦ№ХөгЎЈТтҙЛЈ¬ОТГЗИПОӘГАХ®ЧЯКЖЗчПтКХТжВКЗъПЯұвЖҪ»ҜЈәФЪІЖХюіаЧЦА©ҙуС№БҰПВЈ¬¶МХ®ЙПЙэҝмУЪіӨХ®Ј¬іӨ¶ЛЙПРРҝХјдПа¶ФУРПЮЎЈ ЦБУЪГАХ®КХТжВКЙПЙэ¶Ф№ъДЪХ®КРөДУ°ПмЈ¬2017ДкТФАҙөДИ«ЗтЧКҪрАыВКөчХыЦРЈ¬ЦР№ъЙПРРёьҝмЈ¬·щ¶ИёьҙуЈ¬ТСҫӯМбЗ°өчХыЎЈДҝЗ°ЦРГААыІоҙҰУЪАъК·ёЯО»Ј¬2011ДкәуЈ¬ЦРГАК®ДкЖЪ№ъХ®АыІоұЈіЦФЪ60-180BPЦ®јдЈ¬¶шДҝЗ°ҙпөҪ140BPЎЈУРід·ЦұЈ»ӨЎЈИЛГсұТЙэЦөјхЗбБЛЦР№ъ»хұТХюІЯұ»ЖИКХҪфөДС№БҰЈ¬УРАыУЪЧКҪрГжПа¶ФҝнЛЙЈ¬ЙэЦөТІТэЖрНвЧКБчИлЈ¬АыәГЦР№ъЧКІъЎЈЙэЦө¶ФЦР№ъХ®КРөДЦ§іЕҝЙДЬ»бі¬№эГАХ®ПВөшөДНПАЫЎЈ І©ААСРҫҝФұЧўТвөҪЈ¬»№УРәЈНв»ъ№№ИзОТҙуA№ЙөДМЧВ·°гЈ¬БаіцБЛАъК·НіјЖөДМЧВ·ЦёіцЈәұ©өшЦ®әуЈ¬Т»°г¶МПЯҙуёЕВКТІ»бУРұИҪПҝН№ЫөД·ҙій»ъ»бЎЈ ІЖҫӯГҪМеCNBCНЁ№э¶Фіе»щҪр·ЦОц№ӨҫЯKensho·ўПЦЈә№эИҘ25ДкјдЈЁ1993ДкТФАҙЈ©Ј¬өАЗнЛ№ЦёКэөҘИХПВөш500өгТФЙПөДЗйҝц№ІјЖіцПЦ17ҙОЈ¬іцПЦёГЗйҝцЦ®әуөДҪ»ТЧИХЦРЈ¬КРіЎ65%өДјёВК»біцПЦ»ШХЗЈ¬ЖдЦРҙОҪ»ТЧИХөАЦё»ШХЗ·щ¶ИЖҪҫщОӘ1.5%Ј»Из№ы°СКұјдАӯіӨТ»өгЈ¬ФЪөАЦёіцПЦөҘИХұ©өш500өгТФЙПЦ®әуөДТ»ЦЬДЪЈ¬70%өДЗйҝцПВөАЦё¶јіцПЦБЛ»ШЙэЈ¬»ШЙэ·щ¶ИЖҪҫщОӘ2.8%Ј»·ЦРРТөАҙҝҙЈ¬ФЪөАЦёіцПЦұ©өшЦ®әуЈ¬ҝЖјј№Й»ШЙэөДёЕВКәН·щ¶ИЧоёЯЎЈ ¶шGMO Jeremy GranthamЧ«ОДЦёіцЈ¬СРҫҝПФКҫАъҙОЕЭДӯЖЖГрЦРҙУЧКҪрөДөД·иҝсУҝИлөјЦВИЪХЗЈЁЧКІъјУЛЩЙПХЗЈ©өҪЕЭДӯЧоЦХөДЖЖБСНЁіЈУР3ДкЧуУТөДјдёфЈ¬ТтҙЛОҙАҙ6өҪ24ёцФВҝЙДЬКЗРиТӘ№ШЧўөДКұјдөгЎЈҝјВЗөҪПЦФЪЗҝҫўөДҫӯјГКэҫЭј°ЖуТөІЖұЁЈ¬ПЦФЪ»№І»КЗҝЦ»ЕөДКұ»ъЎЈ јтөҘАҙЛөЈ¬АъК·НіјЖөДКэҫЭЈ¬ОЮВЫКЗ¶МЖЪЎӘЎӘЖ«ПтУЪИПОӘҙуөшЦ®әуҙуёЕВК»бУРЦШРВөДұ©БҰАӯЙэөДЈЎ»№КЗЦРіӨЖЪЗчКЖҝҙЎӘЎӘІўІ»ИПОӘҙуөшФӨКҫГА№ЙЕЭДӯТӘЖЖЈҝөұИ»Ј¬ёГ»ъ№№ТІМбКҫБЛЈ¬№эНщұнПЦІ»ҙъұнКРіЎөДОҙАҙЧЯКЖЎЈ ЦБУЪ№ъДЪ»ъ№№·ҪГжЈә ҫЕЦЭЦӨИҜИ«ЗтКЧПҜҫӯјГС§јТөЛәЈЗеұнКҫЈәЛжЧЕГА№ъҫӯјГ»ШЕҜЎўЖуТөУҜАы»ШЙэЈ¬ГА№ЙөДјЫЦөИ·КөФЪЙПЙэЈ¬ө«јЫёсЙПЙэөДёьҝмЈ¬ТСҫӯҙжФЪҪПҙуөДНёЦ§әНЕЭДӯЎЈҙЛНвЈ¬ГА№ъИ«Гсіҙ№ЙЎўУөј·Ҫ»ТЧЈ¬Т»ЦВРФФӨЖЪ№эЗҝТІТюә¬ҫЮҙу·зПХЎӘЎӘХвёъІ©ААСРҫҝФұЛщЛөөДГА№ЙТСёЯҙҰІ»КӨә®Ј¬ВЫөгІоІ»¶аЎЈ ө«Мм·зЦӨИҜҫНГчИ·ИПОӘЈ¬ГА№ЙҙуөчХыІ»КЗ1999№ЙФЦЦШСЭЈ¬¶шКЗ1987ДЗ°гөД№ЙФЦЦШСЭЈ¬јҙЈ¬ГА№ЙёЯ№АЦөГжБЩАыВКХюІЯЧӘПтҙшАҙөД·зПХЎЈ КЬ»хұТХюІЯұЯјККХҪфУ°ПмЈ¬№АЦөПВТЖЈ¬АыПўФцјУЈ¬өНАыВКПВөД·ўХ®»Ш№әФцәсEPSДЈКҪҝЦДСТФОӘјМЎЈРВТ»ВЦјУёЬёЛУГУЪЧКұҫҝӘЦ§ЦЬЖЪёХёХҝӘЖфЈ¬ө«ЧКұҫҝӘЦ§ФцЛЩЦчТӘУЙДЬФҙ°еҝй№ұПЧЎЈИ«ЗтБч¶ҜРФФЪКХЛхЈ¬НвІҝ»·ҫіФҪАҙФҪІ»АыУЪёЯ№АЦөЧКІъЎЈҙжБҝЧКҪрПВГА№ЙөД"¶ю°Л·Ц»Ҝ"ҝЙДЬ»бјУҫзЈ¬ҪшТ»ІҪПтТөјЁИ·¶ЁЎўіЙіӨРФЗҝөДәЛРДЧКІъҫЫјҜЈ¬ЧоәуөДҪб№ыҝЙДЬКЗПИұЁёҙРФЙПХЗЈ¬И»әуЕЭДӯЖЖГрЎЈ ГА№ЙПЦФЪөДЧҙҝцИзН¬ОВЛ®ЦуХЁөҜЈ¬І»ЦӘөАХЁөҜөДұ¬өгЈ¬ө«ЦӘөАЛ®ОВФЪЙПЙэЎЈФЪЕЭДӯЦРЈ¬ИЛГЗЧЬДЬХТөҪёчЦЦАнУЙҪвКНёЯ№АЦөөДәПАнРФЈ¬ТІҫНКЗЛщОҪөД"ХвҙОІ»Т»Сщ"Ј»ЕЭДӯЖЖГрәуЈ¬ИЛГЗФЪКВәу»б·ўПЦёЯ№АЦөөДёчЦЦІ»әПАнРФЎЈТэ·ўЕЭДӯЖЖГрөДОЁТ»ФӯТтҫНКЗ№АЦөМ«№уЈ¬І»РиТӘМШКвҙЯ»ҜјБЎЈ ҝјВЗөҪДҝЗ°өДөНАыВК»·ҫіЈ¬№ЙКРХыМеОҙұ»№э·ЦёЯ№АЈ¬»ҘБӘНшЖуТөУҜАыДЈКҪЗеОъЈ¬№АЦөәПАнЈ»Из№ыУРөчХыЈ¬УҰёГКЗ¶ФёЯ№АЦөәНҫӯјГёҙЛХ¶МЖЪҝЙДЬІ»ј°ФӨЖЪҝЦҫеФміЙөД·зПХКН·ЕЎЈ ЧЬМеАҙЛөЈ¬ЦчБч»ъ№№¶ФУЪ¶МПЯГА№Йұ©өшәу»б·ҙійөДИПН¬¶ИҪПёЯЈ¬ө«¶ФУЪГА№ЙЕЈКРЗчКЖ»№ДЬ·сСУРшЈ¬ТСҫӯҝӘКјІъЙъСПЦШЦКТЙЈЎ

ҫцІЯІОҝј

ФЪГА№ЙЦ№өшәуЈ¬A№ЙУҰёГИзәОН¶»ъәНН¶ЧКУҰ¶ФЈҝ

ЎҫСРҫҝФұЎҝЈә°ШЛ«

І©ААСРҫҝФұИПОӘЈ¬ЛдИ»ІўІ»ДЬИ·ИПЈ¬ГА№ЙөДҝЦ»ЕЗйРчҪ«ҫНҙЛ№эИҘЈ¬ө«ОЮВЫКЗҙУұ©өшЦ®әуЗА·ҙійөДҙҝН¶»ъІ©ЮДҪЗ¶ИЈ¬»№КЗҙуөшЦ®әуЎ°»ЖҪрҝУЎұіцПЦөДөНјЫИлКРЛјВ·АҙҝҙЈ¬¶јұШ¶Ё»бУРҪйИл»ъ»бЎЈ ¶МПЯ»ЖҪрөИұЬПХ°еҝйҪ«»бКЗУЕПИөДН¶»ъ»ъ»бЈ¬¶шФЪКРіЎұЬПХЗйРчПыНЛәуЈ¬ТАИ»ҫЯУРТөјЁУЕКЖөД°ЧҫЖЎўТшРРЎўөзБҰЎўЖыіөЎўұЈПХФтҝЙУЕПИҝјВЗЈ¬БнНвЈ¬јшУЪҙҙТө°еЦёТСҫӯЖЖО»өшөҪБЛ2015ДкіхЙсҙҙЖрХЗөДО»ЦГЈ¬ЛдИ»ІўІ»ДЬҪз¶ЁОӘҙҙТө°ејыөЧЈ¬ө«ЦБЙЩЈ¬ҙҙТө°еЦРөДЎ°ҙҙА¶іпЎұ»ъ»бТІКЗҝЙТФҝјВЗөДЎЈ БнНвЈ¬ҪьЖЪТ»Р©Тт№ЙјЫЖЈИн¶ш»сөГ№«Лҫҙу№Й¶«јУҙуФціЦБҰ¶ИөДЙПКРЖуТөЈ¬Т»ө©ФЪКРіЎЗйРчУРЛщәГЧӘөДЗйҝцПВЈ¬ТІУРҝЙДЬКЬөҪЧКҪрөДЗанщЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝЧчОӘҪьЖЪA№ЙЧЯПтөДЦёВ·ГчөЖЈ¬ГА№ЙөДұнПЦХжҝЙОҪөшеҙЖр·ьЎЈ ГА№ЙЦЬТ»АъК·РФұ©өшЦ®әуЈ¬ЦЬ¶юҙуХрөҙЈ¬өАЦёЙПСЭЎ°№эЙҪіөЎұЈ¬ФзЕМТ»¶Иҙуөші¬500өгәуЈ¬КХёҙК§өШЈ¬ІўЧоЦХКХХЗ567өг»т2.33%Ј¬ҙҙПВУвБҪДкЧоҙуөҘИХөгКэХЗ·щЈ¬И«МмХс·щі¬№э1000өгЎЈҝЦ»ЕЦёКэVIXҫЕДкАҙКЧҙОЙэЖЖ50Ј¬ө«Ц®әу»ШВдКХЕМөшҪь20%Ј¬ЦБ29.98ЎЈКэЧЦ»хұТјҜМе·ҙөҜЈ¬ұИМШұТФЪөшЖЖ6000ГАФӘәуЈ¬ЦШРВХҫЙП8000ГАФӘҙу№ШЎЈУНјЫПВөшЈ¬ІјУНөшЦБОеЦЬөНО»ЎЈ І©ААСРҫҝФұИПОӘЈ¬ЛдИ»ІўІ»ДЬИ·ИПЈ¬ГА№ЙөДҝЦ»ЕЗйРчҪ«ҫНҙЛ№эИҘЈ¬ө«ОЮВЫКЗҙУұ©өшЦ®әуЗА·ҙійөДҙҝН¶»ъІ©ЮДҪЗ¶ИЈ¬»№КЗҙуөшЦ®әуЎ°»ЖҪрҝУЎұіцПЦөДөНјЫИлКРЛјВ·АҙҝҙЈ¬¶јұШ¶Ё»бУРҪйИл»ъ»бЎЈ ОТГЗҝҙөҪЈ¬ЧтИХЙкНтРРТөИ«ПЯПВҙмЈ¬БҪКРУв400№ЙөшНЈЎЈКРіЎіЙҪ»5596ТЪФӘЈ¬ҪПЙПИХГчПФ·ЕҙуЎЈ»ҰЙоБҪКРЧЬКРЦөТ»ИХЦ®јдХф·ўБЛі¬№э2НтТЪФӘЎЈҫЭЦР№ъҪбЛгЧоРВКэҫЭПФКҫЈ¬өұЗ°КРіЎН¶ЧКХЯКэБҝі¬№эБЛ1.3ТЪ»§Ј¬ҙЦВФ№АЛгЈ¬A№Й№ЙГсЦЬ¶юИЛҫщҝчЛ𳬹э15000ФӘЎЈ ЕМГжТ»Ж¬ВМЙ«Ј¬¶шЖдЦРЈ¬НЁРЕЎўЕ©ТөЎўҫь№ӨЎўјЖЛг»ъЎў·ҝөШІъЎўҪЁІДөш·щҪПҙуЈ¬°ЧҫЖЎўТшРРЎўөзБҰЎўЖыіөЎўұЈПХөИ°еҝйПа¶Фҝ№өшЎЈұЬПХЧКҪрБчИлЈ¬»ЖҪр№ЙГгЗҝЖ®әмЈ¬ОчІҝ»ЖҪрХЗНЈЈ¬іа·е»ЖҪрЎўәг°о№Й·ЭЎўәюДП»ЖҪрёъ·зҙуХЗЎЈМвІД·ҪГжЈ¬ҙОРВ№ЙЎў№ъІъРҫЖ¬ЎўИЛ№ӨЦЗДЬЎўәҪДёЦёКэөш·щҝҝЗ°ЎЈ »щУЪХвЦЦКРіЎұнПЦЈ¬І©ААСРҫҝФұИПОӘЈ¬¶МПЯ»ЖҪрөИұЬПХ°еҝйҪ«»бКЗУЕПИөДН¶»ъ»ъ»бЈ¬¶шФЪКРіЎұЬПХЗйРчПыНЛәуЈ¬ТАИ»ҫЯУРТөјЁУЕКЖөД°ЧҫЖЎўТшРРЎўөзБҰЎўЖыіөЎўұЈПХФтҝЙУЕПИҝјВЗЎЈБнНвЈ¬јшУЪҙҙТө°еЦёТСҫӯЖЖО»өшөҪБЛ2015ДкіхЙсҙҙЖрХЗөДО»ЦГЈ¬ЛдИ»ІўІ»ДЬҪз¶ЁОӘҙҙТө°ејыөЧЎӘЎӘ КөјКЙПУҰёГЛөЈ¬ПаөұТ»Іҝ·ЦҙҙТө°еёц№ЙТСҫӯёЫ№ЙГА№Й»ҜЈ¬ЖЖО»Ц®әуТАИ»ОЮИЛОКҪтЈ¬ө«ЦБЙЩЈ¬ҙҙТө°еЦРөДЎ°ҙҙА¶іпЎұ»ъ»бТІКЗҝЙТФҝјВЗөДЎЈ БнНвЈ¬ҪьЖЪТ»Р©Тт№ЙјЫЖЈИн¶ш»сөГ№«Лҫҙу№Й¶«јУҙуФціЦБҰ¶ИөДЙПКРЖуТөЈ¬Т»ө©ФЪКРіЎЗйРчУРЛщәГЧӘөДЗйҝцПВЈ¬ТІУРҝЙДЬКЬөҪЧКҪрөДЗанщЎЈ өЗФЖ№Й·ЭөшНЈјЫФвЙЁ»хҫЩЕЖЎЈөЗФЖ№Й·Э2ФВ6ИХ№«ёжіЖЈ¬ТжҝЖХэИуҪрҝШН¶ЧКјҜНЕУРПЮ№«ЛҫЈЁјтіЖЎ°ТжҝЖХэИуЎұЈ©2ФВ5ИХНЁ№э¶юј¶КРіЎВтИ빫Лҫ460Нт№Й№ЙЖұЈ¬Хј№«ЛҫЧЬ№ЙұҫөД5%Ј¬ВтИлҫщјЫОӘ21.40ФӘ/№ЙЎЈТжҝЖХэИуХэКЗ5ИХөДөшНЈјЫО»ВтИл9000¶аНтФӘЎЈ ҝҙәГВЎ»щ№Й·ЭОҙАҙөД·ўХ№З°ҫ°әНТөОсДЈКҪЈ¬ЙВОчГәТөФціЦВЎ»щ№Й·ЭЎЈ2ФВ5ИХНнјдЈ¬ВЎ»щ№Й·Э¶ФНвЕыВ¶Ј¬ 2ФВ5ИХЈ¬ЙВОчГәТөФЩҙОНЁ№эЙПҪ»ЛщҪ»ТЧПөНіФціЦ№«Лҫ№Й·Э9,970,000№ЙЈ¬Хј№«ЛҫЧЬ№ЙұҫөД0.5%ЎЈЙВОчГәТөФзПИјЖ»®ЧФ2018Дк1ФВ18ИХЖр12ёцФВДЪФціЦ№«Лҫ№ЙЖұЈ¬ДвјМРшФціЦ№Й·ЭІ»өНУЪ№«ЛҫЧЬ№ЙұҫөД1%Ј¬ЗТІ»і¬№э№«ЛҫЧЬ№ЙұҫөД4.99%ЎЈ ұЈБдұҰ»сҝШ№Й№Й¶«ФціЦЎЈұЈБдұҰ2ФВ5ИХОзјд№«ёжЈ¬№«ЛҫҝШ№Й№Й¶«УАФЈН¶ЧКНЁ№эРЕНРјЖ»®УЪ2018Дк2ФВ1ИХЎў2018Дк2ФВ2ИХФЪ¶юј¶КРіЎТФјҜЦРҫәјЫ·ҪКҪФціЦ№«Лҫ№Й·Э9728755№ЙЈ¬Хј№«ЛҫЧЬ№ЙұҫөД2.63%Ј¬ФціЦҫщјЫОӘ10.2ФӘ/№ЙЎЈУАФЈН¶ЧКј°ЖдТ»ЦВРР¶ҜИЛОҙАҙҪ«КУКРіЎЗйҝцФс»ъјМРшФціЦ№«Лҫ№Й·ЭЎЈ ҫЮИЛНшВз»сҙу№Й¶«ФціЦЎЈ2ФВ4ИХНнјд№«ёжіЖЈ¬ҙу№Й¶«ЕмМЪН¶ЧК2ФВ1-2ИХЖЪјдФціЦ2937976№ЙЈ¬ХјұИ0.15%ЎЈЕмМЪН¶ЧКјЖ»®УЪОҙАҙ6ёцФВДЪНЁ№эЦӨИҜҪ»ТЧЛщјҜЦРҫәјЫҪ»ТЧЎўҙуЧЪҪ»ТЧөИ·ҪКҪФціЦ№«Лҫ№Й·ЭЈ¬ФціЦұИАэІ»і¬№э№«ЛҫЧЬ№ЙұҫөД3.19%ЈЁә¬ұҫҙО№«ёжЦРТСФціЦ№Й·ЭЈ©ЎЈ WindНіјЖПФКҫЈ¬2ФВТФАҙЈ¬УР28јТ№«Лҫҙу№Й¶«ҫ»ФціЦ¶оФЪ2000НтФӘТФЙПЈ¬ІўЗТУР9јТ№«Лҫҫ»ФціЦ¶оі¬№э5000НтФӘЎЈҝЙјыЈ¬Ҫц¶М¶МөДИэёцҪ»ТЧИХЈ¬ҙу№Й¶«ТСҫӯҝӘКјҝмЛЩРР¶ҜЎЈІҝ·ЦФціЦҪр¶оҪПёЯөД№«Лҫ№Й¶«ұнКҫҪ«јМРшФціЦЎӘЎӘ І©ААСРҫҝФұИПОӘЈ¬ЛдИ»ҙу№Й¶«ФціЦҙУЦРіӨЖЪАҙҝҙЈ¬ІўІ»ТвО¶ЧЕХвР©№«ЛҫХжөД·ўХ№РЕРДёьЧгЈ¬ТІІўІ»ТвО¶ЧЕЙПКц№«Лҫ№ЙјЫұнПЦДЬ№»ёьәГЈЁТтОӘІ»ДЬЕЕіэҙу№Й¶«КЗ·сҪиҙЛПИҪрІхНСҝЗЈ©Ј¬ө«ҫНөұЗ°Н¶»ъІ©ЮД¶шСФЈ¬ФЪКРіЎЗйРчКЬНвЕМУ°ПмІЁ¶ҜҫзБТөДЗйҝцПВЈ¬Н¶ЧКХЯ»бёьФёТвСЎФсТ»Р©ҫЯУРЎ°РЕРД·ыәЕЎұөДұкөДУЕПИіЦУРЎЈ

јЫЦөН¶ЧКІ»ҪцКЗЎ°өЗМмМЭЎұёьКЗЎ°»ӨЙн·ыЎұЈЎ

ЎҫСРҫҝФұЎҝЈәҪӯЗЕ

ҪбВЫЈәІ©ААСРҫҝФұИПОӘҙУҪьЖЪАҙҝҙКРіЎЛдИ»ЙРОҙҪбКшөчХыЈ¬ө«КЗҝЙТФҙУОҙУкісзСөДҪЗ¶ИАҙЛјҝјҪУПВАҙөДЕдЦГ·ҪПтЎЈХыМеЙПАҙҝҙЈ¬°ЧВнИЁЦШТФј°УЕЦКА¶іпИФИ»»бФЪөчХыҪбКшәуЦШК°ЙэКЖЎЈНЁ№эХвҙОөчХыТІФЩҙОЦӨГчБЛјЫЦөН¶ЧКҫшІ»ҪцҪцКЗЧҘЧЎГ©МЁөДКұәтДЬ·ӯұ¶Ј¬ёьКЗДгХвР©ұкөДТӘҫӯөГЖрұ»СьХ¶өД·зПХЎЈ

ЎҫІ©ААІЖҫӯСРұЁЎҝ6ИХНнјдКЦ»ъКХөҪГА№ЙөАЦёЖЪ»хөш·щі¬№э400өгөДПыПўәуЈ¬І»Ҫы°өЧФёРҝ®ОТҙуA№Й7ИХУЦІ»ГоБЛЎЈҫЭЛө6ИХНнЙПұТИҰөД¶јҝӘКјБДРЕСцБЛЈ¬ҙУіе»ч20000өҪКЈПВөДјёЗ§ФӘТІКЗІТІ»ИМ¶ГЎЈІ©ААСРҫҝФұЙхЦБЧўТвөҪАіМШұТҙҙКјИЛИзКЗЛөЈә ДҝЗ°¶аКВЦ®ЗпТСҫӯҝҙІ»өҪ¶аЙЩПЈНыБЛЈ¬ө«КЗЧчОӘН¶ЧКАҙҪІЈ¬ПВөшөДКұәтИФИ»КЗ¶ФУЪІЦО»ҪПЗбЙхЦБҝХІЦ№ЫНыХЯөД»ъ»бЎЈҝҙөҪЎ°ұТИҰЎұИзҙЛУРРЕСцЈ¬ОТГЗЎ°№ЙИҰЎұөДТІТӘФЪРРЗйөДПВөш№эіМЦРАҙМёМёПВөшЖуОИәуөД»ъ»бЛщФЪЎЈ РРЗй»ъ»б»біцПЦФЪДДДШЈҝДҝЗ°јЫЦөН¶ЧКҝчЗ®ЎўН¶»ъёьҝчЗ®ЎўЧ·ёЯұ»ГЖЈ¬іӯөЧөшНЈЎӯЎӯәГ№ЙТІөшЎўА¬»ш№ЙТІөшЈ¬ЛЖәхГ»УРКІГҙЦөөГОТГЗРЕАөБЛЈ¬ө«КЗЗЎЗЎКЗХвСщөДТ»ЦЦЗйҝц·ҙУііцКРіЎЧФЙн¶ЁјЫ№ҰДЬТСҫӯҝӘКјіцПЦК§БйЎЈ ОТГЗіЈЛөјЫЦөН¶ЧКҫНКЗФЪКРіЎ¶ЁјЫК§БйөДКұәтХТөҪДЗР©јЫёсУлјЫЦөІ»ПаЖҘЕдөДөН№АұкөДЈ¬И»әуЎ°BUY AND HOLDЎұЎЈФЪЎ¶A№ЙДЬ·сЦ№өшЈ¬¶МЖЪДЪ»№өГҝҙЎ°СуИЛЎұБіЙ«Ў·Т»ОДЦРЈ¬І©ААСРҫҝФұТСҫӯНЁ№э¶ФГА№ЙОӘҙъұнөДНвО§КРіЎәНA№ЙКРіЎөчХыөДВЯјӯҪшРРБЛЖКОцЈ¬ҝЙТФГчИ·өДКЗДЪНв№ЙКР·Ч·ЧПВөшөДВЯјӯІўІ»Т»СщЎЈЛщТФІ»ҙжФЪІҝ·ЦКРіЎИЛКҝЛщЛөөДЎ°И«ЗтҪрИЪОЈ»ъЎұөҪАҙөДВЫ¶ПЎЈ ¶ФУЪЦР№ъ¶шСФЈ¬өұЗ°И·КөіцПЦБЛA№ЙЧФЙнДЪІҝёә·ҙАЎР§УҰЈ¬ө«КЗЛжЧЕ№ЙКРөДҙу·щПВөшЈ¬Ҫ«ЦрІҪҙҘЕцөҪОТГЗҙЛЗ°МбөҪөДЎ°ПВПЮЎұЎӘЎӘІ»·ўЙъПөНіРФҪрИЪ·зПХЎЈ »Ш№ЛҪьЖЪ№ЙКРЈ¬ТСҫӯіцПЦБЛБ¬Рш¶аИХөДЎ°°Щ№ЙөшНЈЎұЈ¬ИзҙЛПВИҘКЖұШ»бҙҘЕцөҪХвТ»ПВПЮЎЈ¶шЗТЛжЧЕКРіЎҙу·щПВөшЈ¬ТІ»бК№өГХыёцҪрИЪКРіЎ·юОсКөМеҫӯјГХвТ»Ў°ЙППЮЎұКЬөҪУ°ПмЎЈұПҫ№КРіЎИЛЖш»БЙўөД»°Ј¬Ҫ«У°ПмөҪКРіЎМбёЯЦұҪУИЪЧК№ҰДЬөД·ў»УЎЈ ЛщТФЈ¬ХҫФЪДҝЗ°өДҪЗ¶ИАҙҝҙЈ¬Т»ө©НвО§КРіЎ»ЦёҙЖҪОИЈ¬Фтја№ЬІгЛіКЖНРөЧКРіЎөДёЕВКИФИ»ҪПҙуЎЈ¶шДЗКұЈ¬ҫӯ№эТ»·¬ҙу·щөчХыәуөД№ЙКРҪ«ТтОӘЦШРВПҙЕЖ¶шІъЙъРВөДН¶ЧК»ъ»бЎЈ ҙУДҝЗ°өДКРіЎАҙҝҙЈ¬ЙПЦӨ50ОӘҙъұнөДИЁЦШФЪҙуЕМ¶аИХөчХыЦ®ПВКјЦХО¬іЦФЪёЯО»ХрөҙЈ¬¶јГ»УРіцПЦҪПҙу·щ¶ИөДПВөшЎЈ¶ш№уЦЭГ©МЁЎўёсБҰөзЖчөИУЕЦК°ЧВн№ЙТІКЗј«ОӘЗҝКЖЈ¬ДҝЗ°ХыМеЗчКЖТІИФНкәГЎЈ·ҙ№ЫҙҙТө°еЦёКэЈ¬ФтКЗөшЖЖБЛ2015Дк1ФВТФАҙөДөНөгЎЈ КРіЎЗ°ЖЪ»№ФЪҙҙТө°еЙП№ҘНҫЦРөЪ¶юёщҙуСфПЯә°·зёсЗР»»Ј¬ЧӘСЫЦ®јдЈ¬¶М¶МКэИХҙҙТө°еҫНЖЖО»ҙуөшЈ¬»чҙ©БЛЗ°ЖЪЗҝЧиБҰО»1700өгЎЈХвТІФЩҙОЦӨГчБЛОТГЗҪьЖЪОДХВМбөҪөДДЗҫдЎ°јЫЦөН¶ЧКҫшІ»ҪцҪцКЗЧҘЧЎГ©МЁөДКұәтДЬ·ӯұ¶Ј¬ёьКЗДгХвР©ұкөДТӘҫӯөГЖрұ»СьХ¶өД·зПХЎұЎЈ ЛщТФЈ¬ХвҙОСӘБЬБЬөДҪМСөПаРЕТІ»бИГКРіЎФЩ¶ИГч°ЧРРЗйәГөДКұәтЈ¬јЫЦөН¶ЧККЗДгөДЎ°өЗМмМЭЎұЈ¬РРЗйІ»әГөДКұәтЈ¬јЫЦөН¶ЧККЗДгөДЎ°»ӨЙн·ыЎұЎЈ ТтҙЛЈ¬Х№НыұҫҙОөчХыЈ¬І©ААСРҫҝФұИПОӘЛжЧЕҪьЖЪКРіЎҙу·щПВөшЎЈ1ФВРВ·ўөДЙПЗ§ТЪ»щҪрҪ«УӯАҙТ»ёцІјҫЦИ«ДкРРЗйөДҫшјС»ъ»бЎЈ¶шОТГЗИПОӘРРЗйөД»ъ»бҪ«ФЪ°ЧВнА¶іпЎўҪрИЪөШІъЦРЧЦН·өИөЪ¶юМЭ¶УТФј°ҙҙА¶іпЎЈ Ц®З°КРіЎЧКҪрПлВтө«УЦҫхөГ№уЈ¬ПЦФЪҪ«Т»ІҪөҪО»БфПВЎ°»ЖҪрҝУЎұЎЈ ҙУЦРіӨЖЪөДҪЗ¶ИАҙҝҙЈ¬ХэИзјЫЦөН¶ЧКҙуКҰёсАЧ¶тД·ФшҫӯЛө№эЈәҫЎ№Ь¶МЖЪАҙЛө№ЙКРКЗТ»ёцН¶Жұ»ъ,ө«іӨЖЪАҙЛө№ЙКРИҙКЗёціЖЦШ»ъЎЈ ЛщТФ°ЧВнА¶іпҫшІ»»бұ»КРіЎіӨЖЪОЮДФЕЧКЫЈ¬ҫЎ№Ь¶МЖЪКРіЎ·зПХМбЙэөјЦВІИМӨЕЧКЫёъ·зЈ¬ө«КЗОҙАҙЦР№ъ№ЙКРөДҙжБҝІ©ЮДёсҫЦІ»ёДЎўСПја№Ь»·ҫіІ»ұдөДЗйҝцПВЈ¬°ЧВнА¶іпИФИ»»бТтОӘЧФЙнТөјЁ№АЦөЗэ¶ҜФціӨЎЈ ¶шҙЛНвЈ¬¶ФУЪҪрИЪөШІъЦРЧЦН·өИөЪ¶юМЭ¶УЈ¬З°ЖЪКРіЎФЪҙәјҫФк¶ҜЦ®әуГНБТҫС»чХвјёёцЖ·ЦЦЎЈө«ЛжЧЕҪьЖЪөДПВөшТСҫӯІоІ»¶аҙт»ШФӯРОБЛЎЈө«КЗЛьГЗЙнЙПЎ°»ъ№№Фъ¶СЙЩІ»ИЭТЧЙБұАЎўТөјЁПа¶ФОИ¶ЁЎў№АЦөҪПөНЎўЕМЧУҙуБч¶ҜРФәГЎұөДУЕөгИФИ»ҙжФЪЈ¬ЖдПа¶ФјЫЦөТІТтОӘКРіЎөДПВөш¶шёьјУН№ПФЎЈЛщТФәуЖЪ№ЙКРРВЧКҪрөДЦШөгЕдЦГ¶ФПуұШИ»ЙЩІ»БЛХвјёёцЎЈ ЧоәуЈ¬ТӘЛөөДТ»өгҫНКЗҙҙА¶іпЈ¬ЛдИ»ҫӯҙЛТ»ТЫҙҙТө°еФӘЖшҙуЙЛЈ¬ө«КЗҙУЗ°ЖЪҙҙТө°еөДЧЯКЖАҙҝҙЈ¬»щұҫЙПКЗЎ°ҪЧМЭКҪПВөшЎұЎЈЛжЧЕҙҙТө°ејұҫзПВөшөҪТ»ёцРВЖҪМЁәуЈ¬Ҫ«»бұЈіЦФЪПа¶Ф¶шСФҪПіӨТ»¶ОКұјдәбЕМХрөҙЎЈ¶шЖЪјдөД¶аКэЗйҝцКЗУРТөјЁЦ§іЕөДҙҙА¶іп·ҙ№ҘРЮёҙЈ¬¶шЖдУаөДФтјМРшЧ°ЛАЎЈ ЧЬҪб ЛщТФЈ¬ЧЫЙПІ©ААСРҫҝФұИПОӘҙУҪьЖЪАҙҝҙКРіЎЛдИ»ЙРОҙҪбКшөчХыЈ¬ө«КЗҝЙТФҙУОҙУкісзСөДҪЗ¶ИАҙЛјҝјҪУПВАҙөДЕдЦГ·ҪПтЎЈХыМеЙПАҙҝҙЈ¬°ЧВнИЁЦШТФј°УЕЦКА¶іпИФИ»»бФЪөчХыҪбКшәуЦШК°ЙэКЖЎЈНЁ№эХвҙОөчХыТІФЩҙОЦӨГчБЛјЫЦөН¶ЧКҫшІ»ҪцҪцКЗЧҘЧЎГ©МЁөДКұәтДЬ·ӯұ¶Ј¬ёьКЗДгХвР©ұкөДТӘҫӯөГЖрұ»СьХ¶өД·зПХ

|

·ўұнУЪ 2018-2-7 08:45:09

·ўұнУЪ 2018-2-7 08:45:09