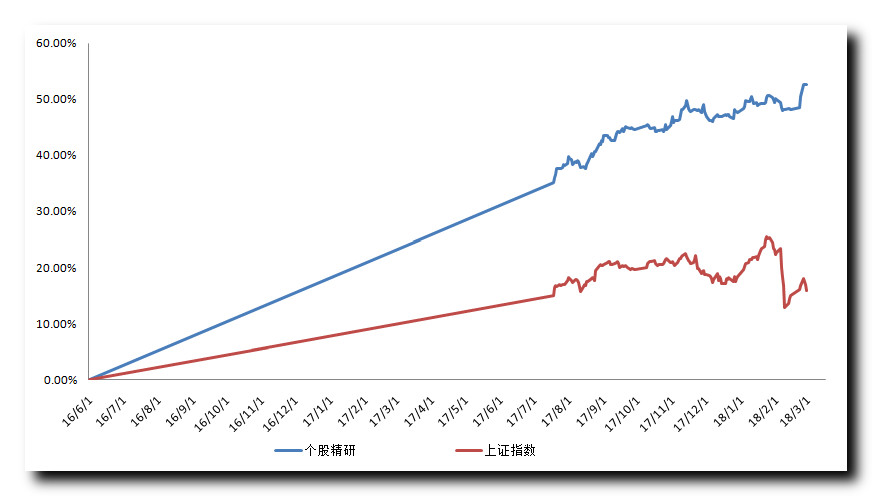

|

Ў¶ПВ°лЦЬҪчЙчҙуУЪАЦ№ЫЎ·КЬГА№ЙЙұөшУ°ПмЈ¬јУЦ®ДЪФЪөчХыөДЛ«ЦШТӘЗуЈ¬ҙуЕМҙу·щөНҝӘУЪДкПЯПВ·ҪЈ¬ФЪК®МмПЯҙҰКЬЦ§іЕ·ҙөҜЎЈЕМЦРҝҙЦЬЖЪ№ЙЦ№өш·ҙөҜЈ¬¶шТФ°ЧВн№Йј°ҙъұнөДЙПЦӨ50СУРшЙұөшЗТөшКЖОҙЦ№Ј¬ЕМЦР·ҙөҜОЮБҰЙПҙҘДкПЯЈ¬ОІЕММшЛ®Ј¬іЙҪ»БҝФЩ¶ИО®ЛхЈ¬ЦРРЎ°еөНҝӘәуПтЙП·ҙөҜЈ¬ө«іеёЯ»ШВдЈ¬МбКҫ·ҙөҜКЬЧиЈ¬Чц¶а·ҰБҰЎЈЗчКЖЙПЈ¬»ШөчИФОҙНкіЙЎЈ ҙУЕМГжЙПҝҙЈ¬ҝӘЕМАП°еөзЖчУЙУЪТөјЁІ»ј°ФӨЖЪјМРшҙу·щөНҝӘЈ¬СуәУ№Й·ЭКЬТөјЁІ»ј°ФӨЖЪУ°ПмТІөНҝӘҙш¶ҜДрҫЖ№ЙөчХыЎЈ Лжәу°лөјМеЎўРҫЖ¬№ЙЧЯЗҝҙш¶ҜҙҙТө°еЦёКэ·ӯәмЈ¬№ӨТө»ҘБӘНшёЕДо№ЙУГУСНшВзЎўұҰРЕИнјюјМРшЧЯЗҝЎЈБнНвКЬХЗјЫҙЯ»ҜөДФмЦҪ°еҝйұнПЦВціеАӯЙэЎЈІҝ·ЦҙҙТө°еөНО»ИЁЦШ№ЙТІКЬөҪЧКҪрНЪҫтЈ¬ЦРЗаұҰЎўұ©·зјҜНЕПајМ·ҙійЎЈОзәуҝӘЕМЙҪОчЦӨИҜҙшБмИҜЙМ№ЙВціеАӯЙэЎЈПЎНБ°еҝйКЬПЎНБјЫёсЙПХЗҙМјӨХ№ҝӘ·ҙійЈ¬КўәНЧКФҙОзәуЧЯёЯЎЈп®өзіШ°еҝйФЪСЕ»ҜјҜНЕҙшБмПВјМРш»оФҫЈ¬ҙҙТө°еЧоЦХРЎ·щКХХЗЎЈ ФзЙПіцБЛPMIөДКэҫЭЈә50.3Ј¬ЛгКЗІ»М«әГЎЈСУРшЧЕ1ФВөДПВРРЗчКЖЎЈұҫАёДҝФЪ·ЦОц1ФВPMIөДКұәтЈ¬ҫНМбөҪБЛДкіхҫӯјГГжБЩПВРРС№БҰЈ¬¶ш2ФВЦЖФмТөPMIјУЛЩПВ»¬Ј¬ҪшТ»ІҪСйЦӨБЛёГЕР¶ПЎЈ ҫЯМеөҪA№ЙЈ¬1ФВТФАҙөДҫӯјГКэҫЭЧЯИхЈ¬ҪшТ»ІҪН№ПФБЛҫӯјГПВРРС№БҰЎЈ№ЙКРҫӯјГ»щұҫГжөДЦ§іЕҪ«јхИхЎЈҙЛНвЈ¬ТФАП°еөзЖчОӘҙъұнөДПВУОО§ИЖөШІъЦЬЖЪХ№ҝӘөДЖ·ЦЦЈ¬ТөјЁІ»ј°ФӨЖЪЈ¬ҙУОў№ЫІгГжЛөГчЖуТөУҜАыЧӘИхЎЈПЦҪЧ¶ОН¶ЧКХЯУҰҝШЦЖІЦО»Ј¬ІаЦШ·АУщЎЈ

ГҝИХёҙЕМ ГҝИХёҙЕМ

ЦЬЛДЗйұЁҫ«СЎ

ХюҫӯЦӨҪр

ЎҫРВОЕБӘІҘЎҝ

ЦР№ъ№ІІъөіК®ҫЕҪмИэЦРИ«»б№«ұЁЈәИ«БҰТФё°ҙтәГ·А·¶»ҜҪвЦШҙу·зПХЎўҫ«ЧјНСЖ¶ЎўОЫИҫ·АЦОөД№ҘјбХҪ ЦР№ъ№ІІъөіК®ҫЕҪмИэЦРИ«»б№«ұЁЈәөчХыУЕ»ҜХюё®»ъ№№Ц°ДЬ ҪЁЙиИЛГсВъТвөД·юОсРНХюё® И«№ъХюРӯХЩҝӘөЪЖЯК®Т»ҙОЦчПҜ»бТй јУЗҝЦӘК¶ІъИЁЙуЕРБмУтёДёпҙҙРВ №ъМЁ°мөИ29ёцІҝГЕ·ўІјКөК©31Мх»ЭМЁҙлК© ұұҫ©ЦБРЫ°ІіЗјКМъВ·ХэКҪҝӘ№ӨҪЁЙи

ЎҫЖдЛыЦШТӘПыПўЎҝ

ЦӨја»бЦчПҜЈәТА·ЁСП°мТ»ЕъАП°ЩРХЙо¶сНҙҫшөДөдРН°ёАэЎўСПіНТ»Р©ФЪКРіЎЙПРЛ·зЧчАЛөДОҘ·ЁЦчМе ИОФуЖҪЈәөгЖА2ФВЦРІЙPMIКэҫЭ ЦӨја»бҪ«¶ФЛДҙуРВРЛРРТө¶АҪЗКЮIPOЎ°јҙұЁјҙЙуЎұ АоРЎјУЈәҪсДк»№І»И·¶Ё»бНЖіцХ®ИҜНЁ өШ·ҪНшјаҙу¶УіЖХэСПГЬјаҝШҫіНвРйДв»хұТҪ»ТЧЖҪМЁ №«°ІІҝОД»ҜІҝИ«№ъЎ°ЙЁ»Жҙт·ЗЎұ°мСПЛаІйҙҰТ»ЕъНшВзУОП·ОҘ·Ё·ёЧпЦШҙу°ёјю ҝЗҪ»ТЧФЩПЖИИіұ ІъТөЧКұҫЎ°ҝёҙуЖмЎұ РВ»щҪрИлКР БҪФВ·ўБЛҪь2000ТЪФӘ ГА№ъЛДјҫ¶ИКөјКGDPДк»Ҝјҫ»·ұИРЮХэЦөФц2.5%Ј¬ФӨЖЪ2.5%Ј¬іхЦө2.6%

РРТөёЕДо

1Ўўі¬ј¶өзИЭјјКхН»ЖЖЖҝҫұЈ¬ДЬБҝГЬ¶ИұИјзп®өзіШ Па№ШёЕДо№ЙЈә·ЁАӯөзЧУ

2ЎўРВЙсҫӯНшВзРҫЖ¬СР·ўіЙ№ҰЈ¬ЛЩ¶ИҝмЖЯұ¶№ҰәДҪөҫЕіЙ Па№ШёЕДо№ЙЈәЦРҝЖКп№в

3Ўў°ўАпФЖКЧҙОББПаТЖ¶Ҝҙу»бЈ¬ФЖјЖЛгІъТөЗ°ҫ°№гА« Па№ШёЕДо№ЙЈәТшҪӯ№Й·Э

4ЎўМЪС¶Ҫ«НЖҙуНеЗшөзЧУЙн·ЭЦӨЈ¬eIDІъТөБҙНыұ¬·ў Па№ШёЕДо№ЙЈәГАСЗ°ШҝЖ

5Ўў°®ЖжТХДвөЗВҪДЙЛ№ҙпҝЛЈ¬У°КУДЪИЭәПЧч·ҪНыКЬТж Па№ШёЕДо№ЙЈә»ӘІЯУ°КУ

6Ўў¶аТтЛШҙЩДшјЫЧЯЗҝЈ¬ёЯДшИэФӘІДБПРиЗуҝЙ№Ы Па№ШёЕДо№ЙЈәәЈББ№Й·Э

7ЎўИу»¬УНҫЮН·ұЁјЫХЗІ»НЈЈ¬»тТэұ¬ХЗјЫ·зіұ Па№ШёЕДо№ЙЈәБъуҙҝЖјј

8Ўў·ЦЙўИҫБПҝӘЖф·иХЗДЈКҪЈ¬РРТөУҜАыУРНыҙуФц Па№ШёЕДо№ЙЈәИтНБ№Й·Э

ЎҫЖдЛыЎҝ

КАҪзКЧёцИбРФЦұБчөзНшҝӘ№ӨҪЁЙи ҪзГжУлІЖБӘЙзНкіЙәПІў ҙтФмЦР№ъІЖҫӯБмУтЎ°¶АҪЗКЮЎұ IDCФӨјЖҪсДкИ«Зт»ъЖчИЛУлОЮИЛ»ъЦ§іц1031ТЪГАФӘ Н¬ұИФціӨ22.1% Ў°ҪрИэТшЛДЎұБЩҪь ёЦМъРРТө·ЦЖзјУҙу ЙПәЈ·ўІјЦЗДЬНшБӘЖыіөөАВ·ІвКФ№ЬАн°м·Ё ОТ№ъКЧҙОәЈЙП»рјэ·ўЙдИООсҪ«УЙіӨХчК®Т»әЕЦҙРР Одәә·ўІј2018ДкөШІ№ХюІЯ ЦбҫаҙуУЪ2.2ГЧөДҙҝөз¶ҜЖыіө°ҙЦРСл50%І№Мщ №гОчНЖҪшЧЎ·ҝ№©ёшІаёДёпЈ¬Ҫ«ҝӘХ№ЧЎ·ҝЧвБЮКРіЎКФөг

ёц№ЙЗйұЁ

РВ№ЙЈә

ФЭОЮ

ҝЙЧӘХ®ЙПКРЈәФЭОЮ ҝЙЧӘХ®Йк№әЈәФЭОЮ

¶ЁФц&ЦШЧй

ИэО¬ЛҝЈәЦШҙуЧКІъЦШЧйНЈЕЖ ЙҪ¶«»ӘЕфЈәЦШЧйДвКХ№әЦЗДЬПы·А»ъЖчИЛЖуТө»ҰДюЦЗДЬ ұҙЛ№МШЈәЦХЦ№ЦШҙуЧКІъЦШЧй№ЙЖұёҙЕЖ өАКПјјКхЈәЦШҙуЧКІъЦШЧйНЈЕЖ ВуөПөзЖшЈәЦШҙуЧКІъЦШЧйНЈЕЖ іаМм»ҜЈәЦХЦ№іп»®¶ЁФц№ЙЖұёҙЕЖ *STМміЙЈәЦХЦ№ЦШҙуЧКІъЦШЧй »·ЗтУЎОсЈәНЈЕЖіп»®ЦШҙуЧКІъЦШЧй КўФЛ»·ұЈЈәЦШЧйДвКХ№әМмәкСф№в№ЙИЁ ¶«Сф№вҝЖЈәЦШЧйЙП»б№ЙЖұНЈЕЖ

ЦШҙуКВПо

№уЦЭИјЖшЈәОЮУ°Пм№ЙЖұҪ»ТЧТміЈІЁ¶ҜөДЦШҙуКВПо *STөӨҝЖЈәі·ПъНЛКР·зПХҫҜКҫ ТшРЕҝЖјјЈәДвГҝ10№ЙЕдКЫ3№ЙДјЧКІ»і¬6.06ТЪФӘ УА°ІБЦТөЈәЦШҙуКВПоНЈЕЖ ІҪЙӯ№Й·ЭЈәБхҫыј°ЖдТ»ЦВРР¶ҜИЛДұЗу№«ЛҫҝШЦЖИЁ

Н¶ЧКУлҫӯУӘ

№вПЯҙ«ГҪЈәЎ¶МЖИЛҪЦМҪ°ё2Ў·Жұ·ҝТСі¬28ТЪФӘ әН¶шМ©ЈәДвКХ№әосІэҝЖјј80%№ЙИЁ№ЙЖұёҙЕЖ ОДН¶ҝШ№ЙЈәТСЦ§ё¶КХ№әНтҙпөзУ°№ЙЖұҪ»ТЧЛщРи¶ЁҪр ёЈҙп№Й·ЭЈәРҜЗъЦбҫЮН·ALFINGЙиәПЧК№«Лҫ әмПаөзБҰЈәДвКХ№әЦҫБјөзЧУ5%№ЙИЁ әиВ·ёЦ№№ЈәЦРұк1.72ТЪФӘПоДҝ НЁ№вПЯАВЈәЧУ№«ЛҫЦРұкЦР№ъТЖ¶ҜПоДҝҪр¶оХј2016ДкУӘКХ13% БъВн»·ОАЈәЦРұкҪь2ТЪФӘ№Ь»ӨПоДҝ ОАКҝНЁЈәЧУ№«ЛҫЦРұк3690НтФӘХРЙМҫЦПоДҝ УЕІ©С¶ЈәЦРұкҪЁЙиТшРРЦЗДЬPOSЙиұёІЙ№әПоДҝ әгБўТәС№ЈәДв5ТЪФӘА©ҪЁЦэјюПоДҝ әЈёсНЁРЕЈәЦРұк2.4ТЪФӘЦР№ъТЖ¶ҜПоДҝ І©Мм»·ҫіЈәБӘәПЦРұкҪь20ТЪФӘҫ°№Ы»щҪЁPPPПоДҝ БўЛјіҪЈәЦРұк3.4ТЪФӘPPPПоДҝ ДюІЁИИөзЈәДвУв4ТЪФӘН¶ҪЁ30MWЙъОпЦК·ўөзПоДҝ әЈРЕөзЖчЈәКХ№ә¶«ЦҘTVS№«ЛҫКВПоТСНкіЙҪ»ёојЫёсПВөчЦБ4.53ТЪФӘ ВжНХ№Й·ЭЈәДвБӘәПәЈНвіөЖу10ТЪФӘН¶ҪЁРВДЬФҙЖыіөөз»ъПоДҝ »ӘОчЦӨИҜЈә»сЧјЙиБў9јТ·ЦЦ§»ъ№№ өұҙъГчіПЈәЧУ№«ЛҫіЙОӘЦРі¬Зт¶УөұҙъБҰ·«өД¶АјТЙМОсҙъАн ХЕҪӯёЯҝЖЈәІО№Й№«ЛҫіцИГНтөГРЕПў4.73%№ЙИЁ әЈҙујҜНЕЈәДв15ТЪФӘН¶ҪЁ¶ҜұЈЎўЦЦГзөИИ«ІъТөБҙПоДҝ ЙоёЯЛЩЈә№гЙоСШҪӯёЯЛЩЙоЫЪ¶О»хіөНЁРР·СҪ«ПВөчОеіЙ ҫ©ДЬөзБҰЈәДвН¶ҪЁҫ©М©·ўөз¶юЖЪПоДҝ ДюІЁТшРРЈә»сЧј·ўРРІ»і¬300ТЪФӘҪрИЪХ®ИҜ

ТөјЁУл·Цәм

ЙоМмВнAЈәДкұЁҫ»Аыі¬8ТЪФӘН¬ұИФцЛДіЙ ЖмұхјҜНЕЈәДк¶И·ЦәмДв10ЕЙ3ФӘ әУёЦ№Й·ЭЈәДкұЁҫ»АыФціӨБҪіЙ РЗЖХТҪҝЖЈә2017Дк¶И·ЦЕдДв10ЧӘ9Т»јҫ¶ИТөјЁФӨјх №р·ўПйЈә2017Дк¶И·ЦЕдДв10ЧӘ6ЕЙ3ФӘ ХгҪӯГАҙуЈәДкұЁҫ»АыФцОеіЙДв10ЕЙ4.65ФӘ СЕұҫ»ҜС§Јә2017Дкҫ»АыН¬ұИФцУв3ұ¶ З¬ХХ№вөзЈәДкұЁҫ»АыН¬ұИФц335%

ФціЦ&јхіЦ

АП°еөзЖчЈәІ»ҙжФЪУҰЕыВ¶¶шОҙЕыВ¶РЕПў вҜЧУөәЈәЙИұҙПыКЭ·ыәПАъК·№жВЙОҙДЬФӨЕРөҪҝЙДЬ·ўЙъЦШҙуТміЈ *STөВБҰЈәКөҝШИЛДвЧӘИГ10.56%№Й·ЭёшҪхҪӯјҜНЕ Н¬·Ҫ№Й·ЭЈә№Й¶«№ӨТшИрРЕДвјхіЦІ»і¬3.52%№Й·Э ¶ҰәәјјКхЈә№Й¶«ИоКЩ№ъДвјхіЦІ»і¬3%№Й·Э НШО¬РЕПўЈәёұЧЬДвјхіЦІ»і¬708Нт№Й ОАДюҪЎҝөЈәІЖОсёәФрИЛДвјхіЦІ»і¬60Нт№Й әлСЗКэҝШЈә№Й¶«ЦЬО°»ӘјхіЦ135Нт№Й РыСЗ№ъјКЈә№Й¶«BBDOДвјхіЦІ»і¬100Нт№Й ЦРМъ№ӨТөЈәҝШ№Й№Й¶«јЖ»®ФціЦ0.5%ЦБ2%№Й·Э Е·ЖЦЦЗНшЈә№Й¶«ВАРЎЖжөДТ»ЦВИЛФЩҙОұ»¶ҜјхіЦ№Й·Э әЈАјРЕЈә86ГыФұ№ӨПмУҰФціЦі«ТйФціЦ1466НтФӘ іЈұҰ№Й·ЭЈәДв»Ш№әІ»і¬3.07%№Й·ЭУГУЪ№ЙИЁјӨАш ·рҙИЦЖТ©ЈәІъЖ·іцІъјЫЖҪҫщЙПөч17.6% ТгІэ№Й·ЭЈәДвјЖМбРВАЦКУЦЗјТУҰКХҝо»өХЛЧјұёҪр2.5ТЪФӘ ЦРІД№ъјКЈәІО№Й№«ЛҫМ«ЖҪСуөзАВЦХЦ№IPOЙуәЛ №вҙуТшРРЈә¶ӯКВ»бСЎҫЩАоПюЕфөЈИО¶ӯКВіӨ

НЈёҙЕЖ

ҪсЖрНЈЕЖЈәөАКПјјКхЎўВуөПөзЖшЎўИэО¬ЛҝЎў»·ЗтУЎОсЎў¶«Сф№вҝЖЎўУА°ІБЦТөЎў*STөӨҝЖЎўSTөӨҝЖB ҪсЖрёҙЕЖЈә*STЙт»ъЎўұҙЛ№МШЎўіаМм»ҜЎў№уЦЭИјЖшЎўәН¶шМ©ЎўSTіЙіЗ

ПВ°лЦЬҪчЙчҙуУЪАЦ№Ы

ЎҫЕМГж»Ш№ЛУлХ№НыЎҝ

28ИХЈ¬ЕМГжКфРФЈәО®ГТЎЈ»оФҫ¶И>27ИХЈЁј«»оФҫ>»оФҫ>ОЮИӨ>О®ГТ>ј«О®ГТЈ© ФзЕМЈә·ҙій°еЈЁХЗНЈЈәИэО¬ЛҝЈ©=>ҙОРВ№ЙёЕДоЈЁХЗНЈЈәҪрҙҙјҜНЕЈ©=>№ӨТө»ҘБӘНшёЕДоЈЁХЗНЈЈә¶«НБҝЖјјЈ©=>ЦЗДЬјЭК»ёЕДоЈЁХЗНЈЈәНт°ІҝЖјјЈ©=>РЫ°ІёЕДоЈЁХЗНЈЈәТшБъ№Й·ЭЈ© ОзЕМЈәөШІъ°еҝйЈЁХЗНЈЈәИЩ°ІөШІъЈ©=>УАҙЕ°еҝйЈЁХЗНЈЈәХэәЈҙЕІДЈ© ХЗНЈјТКэЈә57јТ өшНЈ°ејТКэЈә7јТ ХЗ·щҙуУЪ5%өДёц№ЙЈә130јТ өш·щҙуУЪ5%өДёц№ЙЈә32јТ

өгЖАЈәЦЬИэЈ¬КЬГА№ЙЙұөшУ°ПмЈ¬јУЦ®ДЪФЪөчХыөДЛ«ЦШТӘЗуЈ¬ҙуЕМҙу·щөНҝӘУЪДкПЯПВ·ҪЈ¬ФЪК®МмПЯҙҰКЬЦ§іЕ·ҙөҜЎЈЕМЦРҝҙЦЬЖЪ№ЙЦ№өш·ҙөҜЈ¬¶шТФ°ЧВн№Йј°ҙъұнөДЙПЦӨ50СУРшЙұөшЗТөшКЖОҙЦ№Ј¬ЕМЦР·ҙөҜОЮБҰЙПҙҘДкПЯЈ¬ОІЕММшЛ®Ј¬іЙҪ»БҝФЩ¶ИО®ЛхЈ¬ЦРРЎ°еөНҝӘәуПтЙП·ҙөҜЈ¬ө«іеёЯ»ШВдЈ¬МбКҫ·ҙөҜКЬЧиЈ¬Чц¶а·ҰБҰЎЈЗчКЖЙПЈ¬»ШөчИФОҙНкіЙЎЈ ҙУЕМГжЙПҝҙЈ¬ҝӘЕМАП°еөзЖчУЙУЪТөјЁІ»ј°ФӨЖЪјМРшҙу·щөНҝӘЈ¬СуәУ№Й·ЭКЬТөјЁІ»ј°ФӨЖЪУ°ПмТІөНҝӘҙш¶ҜДрҫЖ№ЙөчХыЎЈ Лжәу°лөјМеЎўРҫЖ¬№ЙЧЯЗҝҙш¶ҜҙҙТө°еЦёКэ·ӯәмЈ¬№ӨТө»ҘБӘНшёЕДо№ЙУГУСНшВзЎўұҰРЕИнјюјМРшЧЯЗҝЎЈБнНвКЬХЗјЫҙЯ»ҜөДФмЦҪ°еҝйұнПЦВціеАӯЙэЎЈІҝ·ЦҙҙТө°еөНО»ИЁЦШ№ЙТІКЬөҪЧКҪрНЪҫтЈ¬ЦРЗаұҰЎўұ©·зјҜНЕПајМ·ҙійЎЈОзәуҝӘЕМЙҪОчЦӨИҜҙшБмИҜЙМ№ЙВціеАӯЙэЎЈПЎНБ°еҝйКЬПЎНБјЫёсЙПХЗҙМјӨХ№ҝӘ·ҙійЈ¬КўәНЧКФҙОзәуЧЯёЯЎЈп®өзіШ°еҝйФЪСЕ»ҜјҜНЕҙшБмПВјМРш»оФҫЈ¬ҙҙТө°еЧоЦХРЎ·щКХХЗЎЈ ФзЙПіцБЛPMIөДКэҫЭЈә50.3Ј¬ЛгКЗІ»М«әГЎЈСУРшЧЕ1ФВөДПВРРЗчКЖЎЈұҫАёДҝФЪ·ЦОц1ФВPMIөДКұәтЈ¬ҫНМбөҪБЛДкіхҫӯјГГжБЩПВРРС№БҰЈ¬¶ш2ФВЦЖФмТөPMIјУЛЩПВ»¬Ј¬ҪшТ»ІҪСйЦӨБЛёГЕР¶ПЎЈ ҫЯМеөҪA№ЙЈ¬1ФВТФАҙөДҫӯјГКэҫЭЧЯИхЈ¬ҪшТ»ІҪН№ПФБЛҫӯјГПВРРС№БҰЎЈ№ЙКРҫӯјГ»щұҫГжөДЦ§іЕҪ«јхИхЎЈҙЛНвЈ¬ТФАП°еөзЖчОӘҙъұнөДПВУОО§ИЖөШІъЦЬЖЪХ№ҝӘөДЖ·ЦЦЈ¬ТөјЁІ»ј°ФӨЖЪЈ¬ҙУОў№ЫІгГжЛөГчЖуТөУҜАыЧӘИхЎЈПЦҪЧ¶ОН¶ЧКХЯУҰҝШЦЖІЦО»Ј¬ІаЦШ·АУщЎЈ

ЎҫИИөг°еҝй·ЦОцЎҝ

і¬өш өгЖАЈәХЗіцБЛөг°еҝйР§УҰЈ¬И»ЙПХЗөДёц№ЙКөФт№ШБӘІўІ»ҙуЈ¬ҙУНјРОЙПАҙҝҙ¶аКэКЗБ¬РшРЎСфәуФЩВціеАӯ°еөДҪЪЧаЎЈіэБЛҝӘТ»ЧЦ°еөДЛЙЦҘ№Й·ЭНв¶аКэІўОҙёЯҝӘЈ¬ХЗЖрАҙөД·ЦКұИҙәЬПсЈ¬ЛөГчЦ»КЗТ»КұөДЗйРчРФёъ·зЎЈі¬өш·ҙөҜОӘЦчЈ¬Ц»ДЬөұ¶МіҙҝҙҙэЈ¬ХыМеДСіЦРшРФЧЯЗҝЈ¬№ШјьҝҙДЬ·сУРёцұр№ЙЧЯіці¬ФӨЖЪРРЗйЎЈ

ҝЖјј өгЖАЈәИФИ»КЗКРіЎөДЦчПЯЈ¬°еҝйјдВЦ¶ҜЈ¬Ц»КЗ°еҝйР§УҰУРөгПВҪөЈ¬Иұ·ҰЦчөј°еҝйЈ¬ХвУлҙуКЖ·ХО§УР№ШЎЈЦЬ¶юЗҝөчөД№ӨТө»ҘБӘНшёЕДобИЖрЈ¬ХвёцМвІД¶аКэ»№КЗЧЯЗчКЖ¶шЗТКЗ°еҝйДЪёц№ЙВЦ·¬өДҪЪЧаЎЈУДАјРРМмПВИПОӘЈ¬ОЮИЛјЭК»ёЕДоФЪПыПўГжҙМјӨПВбИЖрЈ¬І»№эБҰ¶ИМ«УРПЮЈ¬іЦРшЧЯЗҝөДҝЙДЬРФІ»ҙуЎЈәуКРРҫЖ¬Ўў5GЎў№ӨТө»ҘБӘНшәНИнјюөИ»№»бВЦ·¬ұнПЦЈ¬ИнјюЖдКө°ьАЁәЬ¶аЈ¬ФЖјЖЛгәНҙуКэҫЭКЗЦчҪЗЈ¬№ӨТө»ҘБӘНшіҙөДЦчТӘТІКЗЖуТөИнјюЈ¬¶МПЯ¶шСФіэБЛЧЯЗчКЖөДёц№ЙНвУРПыПўГжЕдәПөДҝЖјј№Й»бұнПЦёьәГЎЈ

ЎҫЖдЛыХЗНЈёц№ЙЎҝ

ИэО¬ЛҝЈәБҪКРОЁТ»өДИэБ¬°еёц№ЙЈ¬өЧІҝбИЖрЈ¬өНјЫРЎКРЦө¶шХЗЖрАҙИЭТЧЈ¬Б¬РшИэМмАӯ°е¶јұИҪПП¬АыЎЈЧтНнТөјЁРЭХэ№«ёжҪөөНБЛВТіҙөДөЈУЗЈ¬ЖдКө»·ұЈёЕДоТІКЗЦ§іЕЎЈұҫАҙЧчОӘОЁТ»өДИэ°еЖұКРіЎөД№ШЧў¶И»бёьјҜЦРЈ¬УРіЙСэөДҝЙДЬЈ¬ОЮДОіп»®ЦШҙуЧКІъЦШЧйКВПо¶шНЈЕЖЈ¬ҙУ¶шФцМнБЛІ»И·¶ЁРФЈ¬ёҙЕЖКұөгәЬЦШТӘЎЈ »ӘБӘ№Й·ЭЈә°ўАпКХ№ә¶цБЛГҙөДАыәГҙМјӨПВБҪБ¬°еЈ¬ЦЬИэҝӘөДІ»ЛгёЯө«Аӯ°еөДБҰ¶ИИҙәЬЗҝЈ¬ҙУ»ШұЁАҙҝҙіпВлұИҪПОИ¶ЁЈ¬Ц»КЗВтТ»ХјұИУРөгЖ«ҙуЎЈөНјЫКЗМШЙ«Ј¬ЦЬЛД»№УРјМРшұнПЦөДҝЙДЬЈ¬Ц»КЗ·ЦЖзУҰёГ»бјУҙуЈ¬ИфІ»ДЬјМРшЗҝКЖХЗНЈөД»°»ШВдЖрАҙТІИЭТЧЈ¬ХвЦЦН»·ўПыПўҙМјӨ¶шЖрөДёц№ЙЦ»ККәП¶МіҙЎЈ С©АіМШЈәЦЬ¶юГ»ҝӘТ»ЧЦө«ЦЬИэёьЗҝЈ¬ЦчТӘКЗУР»·ұЈ№ЙИэО¬ЛҝҙМјӨЈ¬·в°еәуГ»¶аЙЩЕЧЕМө«ҙУ»ШұЁАҙҝҙИҙКЗҫ»ВфЈ¬ЦЬЛД»№»бУРіеҫўЈ¬Ц»КЗХвЦЦЙП°ЩНтҫНДЬЙП°сөДЖұІ»әГЕР¶ПіЦРшРФЈ¬ЕМҝЪПёОўөДҫЩ¶ҜҫНҝЙДЬУ°ПмЧЯКЖЈ¬ТЛұЯЧЯұЯҝҙЈ¬ёцИЛёРҫхҪУБҰДС¶ИУРөгҙуЎЈ ГАіҝЙъМ¬ЈәКЗТ»ЧЦәуөД»»КЦ°еЈ¬ХҙұЯёЯЛНөДТтЛШ¶шБ¬ХЗЈ¬І»№эЦЬИэёЯЛНЧӘІўІ»ФЪ·зҝЪЎЈХвёцЖұөДұЧ¶ЛФЪУЪЦ®З°іцПЦБ¬Ршјёёщ·ЕБҝҙуТх°фЈ¬іЦРшХЗЖрАҙС№БҰІ»РЎЈ¬¶МПЯІ»әГФЩЧ·ХЗҪУБҰЎЈ ¶«НБҝЖјјЈәКЗ№ӨТө»ҘБӘНшёЕДоИХДЪБъН·Ј¬Аӯ°еөДБҰ¶И»№І»ҙнЈ¬І»№эёРҫхИЛЖшУРөгЗ·ИұЈ¬ҙУЕМГжАҙҝҙХЗНЈКұГ»ФхГҙҙш¶Ҝ°еҝй¶ш°еҝй»ШВдИҙУРУ°ПмЛь·ЕБҝЈ¬№К¶шёфИХ»№УРіеҫўө«ЦЬИэЧҘЧЎБЛөД»°ІЕёьУРЦч¶ҜРФЈ¬ёфИХФЩГіИ»Ч·ХЗҪУБҰУРІ»И·¶ЁРФЈ¬іэ·ЗДЬ№»ФЩЗҝКЖХЗНЈЎЈ әҪ·ўҝШЦЖЈәКЗҫь№Ө№ЙЈ¬МеПЦөДКЗБъН·ЗҝХЯәгЗҝөДМШРФЈ¬ЧчОӘЦРЕМИЪЧК№ЙөҜРФИҙДЗГҙҙуі¬әхФӨЖЪЈ¬ёфИХ»бУРТзјЫЈ¬ИэБ¬°еФтКЗёцҝІЎЈ Нт°ІҝЖјјЈәЦұПЯВціеХЗНЈөДОЮИЛјЭК»ёЕДо№ЙЈ¬ХвЦЦЖұЦЬИэЧҘЧЎБЛІЕКЗ»ъ»бЈ¬°еҝйБҰ¶ИІ»Зҝ»бПЮЦЖЖдіЦРшРФЈ¬ЦұПЯАӯ°еөДҪЪЧаПВВтИлБҝ»щұҫЙПәЬјҜЦРЈ¬әЬҝЙДЬҫНКЗТ»јТ¶АҙуЈ¬ёфМмЧ·ХЗҪУБҰөДДС¶ИІ»РЎЈ¬БҪХЯ»б»ҘПаЗЈЦЖЎЈ ҪсҙҙјҜНЕЈәёХҝӘ°еРВ№ЙЈ¬ЙПКРөЪ¶юМмҫНҝӘ°еЛөГчЦКөШІўІ»КЬКРіЎИПҝЙЈ¬№АјЖКЗТөјЁБ¬РшБҪДкПВҪөУ°ПмЈ¬¶шјЫёсёЯЎўЕМҙуТІКЗУІЙЛЈ¬№мҪ»өДМвІДө№ЛгКЗёцББөгЎЈУДАјРРМмПВИПОӘЈ¬ХвЦЦЦКөШІ»КЗәЬМШКвөДРВ№ЙДСіЦРшЧЯЗҝЈ¬РВ№Й°еҝй·ХО§І»јСТІ»бјУҙуҪУБҰДС¶ИЎЈ

јЫЦөҫтҪр

Ҫ«ІЦО»ҪөПВАҙ

ЎҫРВҪшёц№ЙІЩЧчЎҝОЮЎЈ ЎҫіЦІЦ№Й¶ҜПтЎҝ

ЎҫКХТжЗъПЯЎҝ

ЎҫАъК·»Ш№ЛЎҝ

ЎҫІЩЧчјНВЙЎҝ 1ЎўЗҝЦЖЦ№ЛрЈә-4%ОӘЗҝЦЖЦ№ЛрО»Ј¬ФЪГ»УРМШұрФӨПИМбКҫПВЈ¬Т»ҫӯҙҘ·ўЈ¬ЗҝЦЖЦҙРРЎЈ 2ЎўЗҝЦЖЦ№УҜЈәөұУ®Аы>5%Ј¬ЗТөұИХҙу·щАӯёЯФ¶АлҫщјЫәуЈ¬ФЩҙУЧоёЯөгПВөшЖЖҫщјЫЈ¬ФтРиј°КұЦ№УҜЎЈ 3ЎўЗҝЦЖЖҪІЦЈәөұұкөД№ЙУҜАы<5%Ј¬¶шіЦ№ЙЦЬЖЪҙуУЪ4ёцҪ»ТЧИХКұЈ¬ИзУцЕМЦРПтПВІЁ¶ҜНМКіИ«ІҝАыИуЈ¬РиЗҝЦЖЖҪІЦЎЈ 4ЎўВтИл№жФтЈәФӯФтЙПЈ¬ҝӘЕМјЫјҙҝЙВтИлЈ»ЕцөҪМШКвЗйҝцЈ¬КУЗйҝцЧФРРөчҪЪЎЈёЯҝӘ·щ¶ИҙуУЪ5%Ј¬КУОӘОЮР§өчИлЈ¬І»УиТФІЩЧчЎЈ 5ЎўВфіц№жФтЈәЗ°Т»ИХФӨПИМбКҫЈ¬·ҪКҪУРБҪЦЦЈә1Ј©МбКҫЎ°өчіцЎұ--јҙҝӘЕМјЫјҙҝМВфіцЈ¬2Ј©МбКҫЎ°ҙэөчіцЎұ--јҙЧФРРКУөұИХҫЯМеЗйҝцВфіцЈ¬ҫЎБҝұЈЦӨВфіцөұИХөДІЁ¶ҜҝХјдЈ¬ІўҫЎБҝұЬГвСЎФсҙуЖрҙуВдЧҜ№ЙЈЁұҫІъЖ·НіјЖ·ҪКҪФт°ҙҫщјЫјЖЛгЈ©ЎЈ 6ЎўЙоМЧЦ®әуЈ¬ҪвМЧВфіцөЪТ»ФӯФтЎЈ 7ЎўОҙёшіцМШұрМбКҫЗйҝцПВЈ¬ГҝТ»Ц»РВөчИлұкөДІЦО»ОӘ10%ЈЁЛжРРЗйөДәГ»өФЪ10%/20%/30%Ц®јдЗР»»Ј©Ј¬°ЩФӘТФЙПұкөДЈ¬ОТ»бКВПИЧц°ІЕЕЎЈ

°еҝйёъЧЩ

іҙЧчИИЗйЦрҪҘЧӘИх

ЎҫИИөгВтИлІЩЧчЎҝОЮЎЈ ЎҫИИөгВфіцІЩЧчЎҝОЮЎЈ ЦЬ¶юНнЙПёчҙуБ¬°еБъН·ұ»НЈЕЖЈ¬Б¬ST№Й¶јГ»·Е№эЈ¬КөјщФЩҙОЦӨГчЈ¬ЛДБ¬°еКЗДҝЗ°өДМм»Ё°еЎЈЧоКЬЗЈБ¬өДДӘ№эУЪҙОРВ№ЙБЛЈ¬ЦЬИэ°еҝйИ«ҫьёІГ»Ј¬ДПҫ©ҫЫВЎГЖЙұБЛЦЬ¶юөДҙт°еҝНЈ¬ҙҫЦРҝЖјјЎўМмУАЦЗДЬөИ¶јКЗ·вЛАБЛөшНЈ°еЈЁҙОРВ№ЙұнКҫХҰХЗөДәГәГөДУЦұ»Сэ№ЙНППВЛ®БЛДЕЈЎЈ©ЖдУаБ¬°е№ЙТшЦ®ҪЬЎўГАБӘРВІДЎўУАјӘ№Й·ЭөИТІКЗИ«МмХрөҙПЁ»рЈ»ја№ЬёЙФӨК№өГ°еҝйР§УҰјхИхЈ¬ө«·ҙөҜЗчКЖПВЧКҪр¶ФИИөгөДНЪҫтИИЗйТАҫЙІ»јхЈ¬ОЮИЛјЭК»Ўў»·ұЈЎўРЫ°ІЎўҫь№ӨЎўПЎНБЎў№ӨТө»ҘБӘНшөИұнПЦ¶јҪПОӘ»оФҫЈ¬ө«ҪцҙжБъН·ұнСЭЈ¬ёъ·зТвФёІ»ЗҝЈ»ТөјЁУРФціӨөДі¬өш№ЙіЙОӘЦЬИэЧоЗҝ·зҝЪЈ¬ө«¶јКЗЧтНн·ўІјТөјЁҝмұЁөД№«ЛҫЈ¬ІЩЧчРФҪПөНЈ¬І»УиЖАјЫЎЈ өЈРДөДКВ»№КЗ·ўЙъБЛЈ¬Б¬°е№Йұ»МШНЈЈ¬Т»НЈҫНКЗ¶ајТЈ¬·ҙөҜ№эИИЦ®әуұ»Т»ЕиЛ®ҪҪГрКЈПВТ»өШјҰГ«өДКВФЪ№ЙКРҫӯіЈ·ўЙъІ»ЧгОӘЖжЈ¬І»№эҪьЖЪУЙУЪұ©өшРЮёҙЗйРчјб¶Ё»№УРБҪ»бФӨЖЪөДО¬ОИЈ¬¶јК№өГКРіЎИИЗйГ»УРНкИ«ПЁ»рЈЁУЦ»тХЯЛөКЗУРТвОӘЦ®Ј©Ј¬ЦЬИэҙҙТө°еіеёЯ»ШВдВнЙПУЦҪУЧЕИҜЙМ·ҝөШІъөД»ӨЕМЈ¬әюДПИЛИПОӘЈ¬ ХвЛөГчХвҙО»бТйГЬјҜЗшјдИФИ»КЗО¬ОИОӘЦчЈ¬ДЗГҙҙуЕМұ©өшөДёЕВК»бұИҪПРЎЈ¬ЛдЛөЛДБ¬°еКЗМм»Ё°еЈ¬ө«ІўІ»»біцПЦ№эҙуөДПВөшҝХјдЎЈ

ЧўЈәұҫұнХл¶ФКРіЎРРЗйЈ¬Цч№ЫЙёСЎОҙАҙЦР¶МЖЪККәП№ШЧўөД°еҝйЈ¬НЁ№эЎ°ЕдЦГјЖ»®ЎұХ№ПЦОТГЗ¶Ф°еҝйЕдЦГјЫЦөіМ¶ИөДФӨЕРЈ¬НЁ№эЎ°КРіЎИИ¶ИЎұ·ҙУҰОТГЗ¶ФөұПВКРіЎЗчКЖөДЛјҝјЎЈұҫұнІ»¶ФЧКҪрІЦО»ЕдЦГҪшРРЦёөјЎЈ

Йо¶ИөчСР

БӘөВЧ°ұёЈә№ъДЪГж°еУӯН¶ЧКёЯ·е »тіЙДЈЧйЧйЧ°ЙиұёБъН·

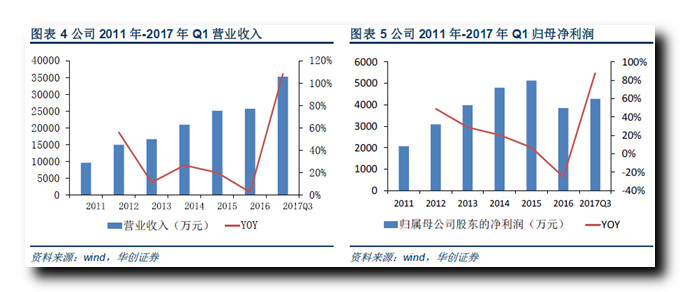

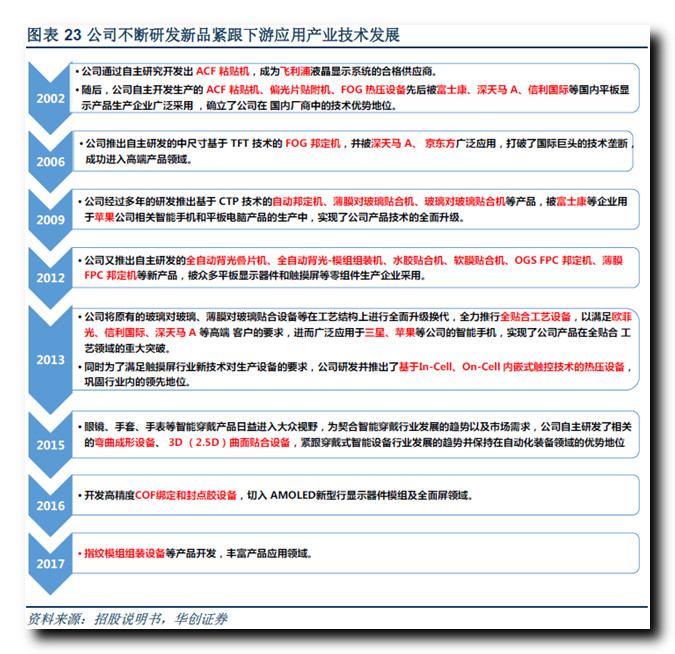

БӘөВЧ°ұёКЗ№ъДЪЙЩКэјёјТҫЯұёИ«ЧФ¶ҜДЈЧйЧйЧ°ЙиұёСР·ўәНЦЖФмДЬБҰөД№«ЛҫЦ®Т»Ј¬ХыПЯЙијЖЦЖФмДЬБҰ№ъДЪБмПИЎЈ»ӘҙҙЦӨИҜұнКҫЈ¬КЬТжИ«ЗтЖҪ°еПФКҫРРТөЦрҪҘПтЦР№ъЧӘТЖЈ¬ҙуВҪУӯАҙГж°еІъПЯН¶ЧКёЯ·еЖЪЈ¬өюјУГҝДкІъЖ·ҙҙРВҙшАҙөДЙиұёёьРВЈ¬ДЈЧйЧ°ұёЧЬјЖҝХјдБПҪ«і¬№э600ТЪЈ¬№«ЛҫЧчОӘДЈЧйЧйЧ°ЙиұёБмУтБмПИЖуТөУРНыіЦРшКЬТжЎЈҫЯМеҝҙЈ¬УРИэөгАнУЙЈә 1Ўў№«ЛҫЦчУӘҙҘҝШПФКҫДЈЧйЧйЧ°ЙиұёЈ¬КЬТжПВУОҫ°ЖшУҜАыҙу·щМбЙэЎЈ

ЛжЧЕЙПКРә󣬹«ЛҫҫӯУӘ№ЬАнДЬБҰУРНыҪшТ»ІҪМбЙэЈ¬·СУГ№ЬҝШјУЗҝЈ¬УҜАыДЬБҰҪ«І»¶ПёДЙЖЎЈ 2ЎўПФКҫГж°еІъПЯРВҪЁ+Йэј¶ёьРВЈ¬ДЈЧйЙиұёРиЗ󳬹э600ТЪЎЈҫЭНіјЖЈ¬ҙуВҪЦчБчГж°еі§ЖуТөІъПЯН¶ЧКФЪҪЁ6500ТЪ+ФЪіп»®2000ТЪЈ¬ЙиұёХјұИФј70%Ј¬ЧЬјЖФј6000ТЪҝХјдЎЈЖдЦРДЈЧйЙиұёХјұИФј10%Ј¬¶ФУҰ600ТЪРВФцҝХјдЎЈДҝЗ°ИФТФҪшҝЪЙиұёОӘЦчЈ¬№ъІъЙиұёҙҰУЪЦрІҪЙшНёҪЧ¶ОЎЈ

іэРВФцІъПЯНвЈ¬УЙУЪКЦ»ъПФКҫДЈЧй№ӨТХёьөьЖө·ұЈ¬ДЈЧйЙиұёЧЬјЖҙжБҝҝХјді¬№э100ТЪЈ¬ДҝЗ°ЧоҙуөДҙҙРВФЪИ«ГжЖБЈ¬ФӨјЖ¶ФУҰЙиұёёьРВФј15ТЪЎЈН¬КұКЦ»ъРРТөұкёЛЖуТөЖ»№ыөДҙҙРВј°ЧйЧ°№©УҰЙМөДұд»ҜЈ¬ТІҪ«№ұПЧҙуБҝЙиұёРиЗуЎЈёГІҝ·ЦЙиұё№ъІъ»ҜВКёЯЈ¬№ъІъЙиұёХјЦчөјөШО»ЎЈ 3Ўў№«ЛҫКЗ№ъДЪДЈЧйЙиұёБмПИЖуТөЈ¬УРНыКЬТж№ъІъ»ҜВКМбЙэЎЈ№«ЛҫКХ№ә»ӘСуНкЙЖAOIјјКхЈ¬КЗЙЩКэҫЯұёДЈЧйЧйЧ°ХыПЯ·Ҫ°ёЙијЖДЬБҰөДЖуТөЦ®Т»ЎЈ

Н¬КұЈ¬№«ЛҫЧўЦШСР·ўН¶ИләНРВІъЖ·ҝӘ·ўЈ¬ҪфёъКРіЎіұБчЈ¬ІъЖ·УРНыҙУөНКАҙъLCDөҪёЯКАҙъLCDЎўOLEDІ»¶ПНШХ№Ј¬І»¶ПНШХ№КРіЎҝХјдЎЈ

ҙЛНвЈ¬№«ЛҫҝН»§Ҫб№№УЕЦКЈ¬ё»КҝҝөЎўЕ··ЖҝЖјјЎўҫ©¶«·ҪөИҫщКЗ№«ЛҫАъК·ЙПЗ°ОеҙуҝН»§Ј¬И·БўБЛҪПёЯөДЖ·ЕЖЦӘГы¶ИЈ¬УРАыУЪІъЖ·өДіЦРшНЖ№гЎЈФЪПВУОХыПЯІЙ№әТвФёјУЗҝөДЗчКЖПВЈ¬№«ЛҫУРНыВКПИКЬТжЎЈТтҙЛЈ¬ФӨјЖ17-19ДкКөПЦҫ»АыИу0.59/2.00/2.80ТЪФӘЈ¬¶ФУҰEPS·ЦұрОӘ0.82/2.77/3.88ФӘЈ¬¶ФУҰPE·ЦұрОӘ65/19/14ұ¶Ј¬О¬іЦЎ°НЖјцЎұЖАј¶ЎЈ

ИИөгҫЫҪ№

ұ«Ню¶ыҪІ»°Ж«УҘ ҫҜМиәЈНв·зПХИЕ¶Ҝ

ПыПўЈә І©ААІЖҫӯПыПўХыАнЈ¬ГАБӘҙўЦчПҜұ«Ню¶ыөЪТ»ҙО№ъ»бЦӨҙКЦРұнКҫЈ¬УЙУЪҫӯјГФціӨЗ°ҫ°ТАИ»ЗҝҫўЈ¬ГАБӘҙўФӨјЖҪ«ҪшТ»ІҪјУПўЈ¬ҪьЖЪөДҪрИЪІЁ¶ҜУҰІ»»б¶ФГА№ъҫӯјГ№№іЙС№БҰЈ¬КРіЎІЁ¶ҜІ»»бЧиЦ№јУПўІҪ·ҘЎЈҪьЖЪКэҫЭ»№МбёЯЛы¶ФГА№ъНЁХНұЖҪь2%ДҝұкөДРЕРДЎЈ өгЖАЈә 2ФВұ«Ню¶ы¶аҙОұнМ¬Ј¬ТСПтКРіЎҙ«өЭРВТ»ҪмГАБӘҙўөДХюІЯЦчХЕЈ¬»щөчЧЬМеЖ«УҘЎЈ2ФВ13ИХЈ¬ұ«Ню¶ыФЪ»ӘКў¶Щ·ўұнҫНЦ°СЭЛөКұЈ¬ЦШЙкБЛЎ°ГАБӘҙўөДХюІЯВ·ҫ¶»бұЈіЦОИ¶ЁЎұЈ¬ТвО¶3ФВјУПўёЕВКТАИ»әЬҙуЎЈ2ФВ21ИХГАБӘҙў»бТйјНТӘПФКҫЈ¬ҙу¶аКэ№ЩФұИПОӘҪьЖЪҫӯјГЗ°ҫ°ОВәНЗҝҫўЈ¬Н¬ТвФцјУЎ°ҪшТ»ІҪјУПўЎұөДҙлҙЗЎЈ¶шұҫҙО№ъ»бЦӨҙКҝҙЈ¬Ў°ФӨјЖҪ«ҪшТ»ІҪјУПўЎұЗҝ»ҜБЛҪсДкјУПў4ҙОөДФӨЖЪЎЈ ХвР©СФВЫУлЦ®З°КРіЎЖХұйФӨјЖөДЎ°ұ«Ню¶ыәНТ®ВЧН¬КфёлЕЙХуУӘЎұЈ¬ј°ҪсДкјУПў3ҙОөДФӨЖЪРОіЙҪПҙу·ҙІоЎЈЛщТФ№ъ»бЦӨҙКәуЈ¬КРіЎФӨЖЪҝӘКјЧӘПтЎЈГАФӘЦёКэЦШ·ө90ЙП·ҪЈ¬ҪрјЫ»ШВдЈ¬ГА№ЙУҰЙщПВөшЎЈ ҙЛНвЈ¬ҪьЖЪГА№ъҫӯјГКэҫЭПтәГЈ¬ЦёПтҫӯјГёҙЛХТАИ»УРИНРФЎЈ1ФВ·ЗЕ©ҫНТөИЛҝЪФцјУ20НтИЛЈ¬і¬№эФӨЖЪөДФцјУ18НтИЛЈ¬ЖҪҫщГҝРЎКұ№ӨЧКДкВКҙҙ2009ДкТФАҙЧоҙуХЗ·щЎЈ1ФВРВОЭҝӘ№ӨЧЬКэДк»ҜЙэЦБ1ДкАҙөДёЯО»ЎЈГЬРӘёщҙуС§Пы·СХЯРЕПўЦёКэВјөГ99Ј¬ОӘ2004ДкТФАҙөЪ¶юёЯЛ®ЖҪЎЈ ЦРіӨЖЪҝҙЈ¬ГАФӘЦёКэДЬ·с·ҙЧӘЈ¬ТАИ»ТӘҝҙЕ·ЦЮәНИХұҫөД¶ҜМ¬ЎЈҪьЖЪУўСлРРТйПў»бТй·ўұнУҘЕЙСФВЫЈ¬ОҙАҙЕ·СлРРНЛіцQEөДҝЙДЬРФәЬҙуЈ¬ЦРіӨЖЪГАФӘЦёКэИФҪ«іРС№ЎЈө«¶МЖЪҝҙЈ¬ұ«Ню¶ыҪІ»°¶ФГАФӘРОіЙҪПәГЦ§іЕЎЈ ұ«Ню¶ыөДУҘЕЙСФВЫөјЦВәЈНвКРіЎІЁ¶ҜФцҙ󣬶ФA№ЙөДИЕ¶ҜІ»ИЭәцКУЎЈН¬КұЈ¬ХвТІФЭКұҙтЖЖИЛГсұТ¶МЖЪЗҝКЖөДҫЦГжЈ¬¶ФіцҝЪРНЖуТөРОіЙТ»¶ЁАыәГЈ¬ИзПы·СөзЧУөИЎЈөұЗ°КРіЎ¶ФіЙіӨ№ЙөДЖ«әГУРЛщМбЙэЈ¬Іҝ·ЦПы·СөзЧУөДЗұБҰЦөөГ№ЫІмЎЈҫЭ№«ҝӘКРіЎЧКБПЧЬҪбЈ¬Па№ШұкөДЈәРЕО¬НЁРЕЎўҙуЧејӨ№вЎўЕ··ЖҝЖјјЎўҫщКӨөзЧУЎЈ

IPOЙуәЛЗчСП БфТвҙОРВ№ЙіҙЧчЗұБҰ

ПыПўЈә І©ААІЖҫӯПыПўХыАнЈ¬ҫЭНіјЖЈ¬ҪсДкАҙТСУР22јТЖуТөЦХЦ№IPOЙПКРҪшіМЎЈЖдЦРЈ¬Ҫц2ФВЗ°°лФВҫНУР10јТДвЙПКРЖуТөҙтЖрНЛМГ№ДЎЈ2017ДкИ«ДкЈ¬ЦХЦ№ЙуІйөДЖуТөКэБҝОӘ149јТЈ¬Ҫц12ФВУР45јТЦХЦ№ЙуІйЈ¬ЖдЦР35јТЦХЦ№ЙуІйКұјд·ўЙъФЪәу°лФВЎЈ өгЖАЈә IPOЙуәЛ·ЗіЈСПёсЈ¬ІўІ»КЗТтЧўІбЦЖ·ҪПтіцПЦұд»ҜЈ¬¶шКЗ»щУЪБҪөгФӯТтЎЈКЧПИЈ¬ҙУЦч№ЫТвФёҝҙЈ¬ҪЁЙи¶аІгҙОЧКұҫКРіЎЈ¬¶ФЦч°еКРіЎЙПКРМбіцҪПСПҝБөДТӘЗуКЗәПАнөДЎЈИфІ»ДЬВъЧгЦч°еЙПКРМхјюЈ¬»№УРРВИэ°еҝЙТФСЎФсЎЈТтҙЛIPOСПёсЙуәЛІўІ»У°ПмЎ°»эј«НЖҪшЦұҪУИЪЧКЎұөД·ҪХлЎЈЖдҙОЈ¬IPOЎ°СЯИыәюЎұ№жДЈ№эУЪЕУҙуЈ¬ИфІ»ІЙИЎҙлК©Ј¬ОЮ·ЁПы»ҜЈ¬У°Пм¶аІгҙОЧКұҫКРіЎҪЁЙиҪшХ№ЎЈТтҙЛККөұПыјхСЯИыәюЕЕ¶УКэБҝЈ¬ТІКЗ¶ФХюІЯЦҙРРУРАыөДЎЈ ЦРЖЪҝҙЈ¬ЧўІбЦЖёДёпНкИ«Г»УРФЭНЈЈ¬ТІГ»УРФЭ»әЈ¬ја№ЬёДёпХэФЪПтКөПЦЧўІбЦЖІ»¶ПЕ¬БҰЎЈКРіЎЦ®З°¶ФЧўІбЦЖёДёпөДҝҙ·Ё№эУЪјтөҘЈ¬УРІ»ЗРКөјКөДҝЦ»ЕЈЁИз2015ДкИПОӘ2017ДкЧўІбЦЖҫНТӘХэКҪВдөШЈ©ЎЈЧўІбЦЖРиТӘёҙФУөДЕдМЧҪЁЙиЈ¬°ьАЁјҜМеЛЯЛПЦЖ¶ИЎў¶аІгҙОЧКұҫКРіЎіЙКм¶ИЎўПыГрёХРФ¶Тё¶јбіЦ·зПХЧФөЈөИЈ¬ХвР©ЕдМЧЦЖ¶ИГ»УРЈ¬ЧўІбЦЖёДёпІ»ҝЙДЬіЙ№ҰЎЈТтҙЛIPOҪЪЧа·Е»әЎўЧўІбЦЖКЪИЁСУЖЪЈ¬ҫщКЗәПАнөДЎЈ ЦРЖЪҝҙЈ¬ФЪ¶МЖЪКРіЎ·зЖ«МбЙэ№эіМЦРЈ¬өюјУIPOҪЪЧа·Е»әЈ¬¶ФҙОРВ№ЙІ»¶ПіҙЧч№№іЙАыәГЎЈјӨҪшН¶ЧКХЯҝЙҝјВЗЦРЖЪіЦРш№ЫІмҙОРВ№ЙіҙЧчЗұБҰЎЈҫЭ№«ҝӘКРіЎЧКБПЧЬҪбЈ¬Па№ШұкөДЈәәПКў№иТөЎўМмУАЦЗДЬЎў»ӘБвҫ«№ӨЎўҙҫЦРҝЖјјЎЈ

ҫӯјГПВРРС№БҰПФПЦ №ЙКРҫӯјГ»щұҫГжЦ§іЕ»тјхИх

ПыПўЈә НіјЖҫЦПыПўЈ¬ЦР№ъ2ФВ№Щ·ҪЦЖФмТөPMIОӘ50.3Ј¬Б¬Рш19ёцФВХҫОИИЩҝЭПЯЙП·ҪЈ¬ФӨЖЪОӘ51.1Ј¬З°ЦөОӘ51.3ЎЈЦР№ъ2ФВ№Щ·Ҫ·ЗЦЖФмТөPMIОӘ54.4Ј¬ФӨЖЪОӘ55Ј¬З°ЦөОӘ55.3ЎЈ өгЖАЈә 2ФВЦЖФмТөPMIСУРшЧЕ1ФВөДПВРРЗчКЖЎЈ1ФВPMI»тТСФӨКҫДкіхҫӯјГГжБЩПВРРС№БҰЈ¬¶ш2ФВЦЖФмТөPMIјУЛЩПВ»¬Ј¬ҪшТ»ІҪСйЦӨёГЕР¶ПЎЈҫҝЖдФӯТтЈ¬2ФВҙәҪЪНЈ№ӨУРТ»¶ЁУ°ПмЈ¬ө«ТІРиЧўТвЈ¬јҙұгМЮіэјҫҪЪРФТтЛШЈ¬ҪсДкҙәҪЪЛщФЪФВ·Э»·ұИПВРРөД·щ¶ИТІҙуУЪНщДкөДҙәҪЪЎЈЛөГчіэҙәҪЪјЩЖЪНвЈ¬ҫӯјГЧФЙнТІГжБЩПВРРС№БҰЎЈ ·ЦПоКэҫЭҝҙЈ¬РВ¶©өҘҙУЙПФВөД52.6ҙу·щ»ШВдЦБ2ФВөД51.0Ј¬РВіцҝЪ¶©өҘҙУЙПФВөД49.5»ШВдЦБ49Ј¬јМРшҙҰУЪҝЭИЩПЯПВ·ҪЎЈЛөГч№ъДЪНвөДРиЗуН¬КұЧЯИхЎЈ¶шЙъІъЦёКэТІҙУ1ФВөД53.5ҪөЦБ50.7Ј¬ПВРР·щ¶ИәЬҙуЈ¬ЙъІъ№©ёшИФФЪКХЛхЎЈҝвҙж·ҪГжЈ¬ІъіЙЖ·ҝвҙжУЙЙПФВөД47ПВҪөЦБ46.7Ј¬ФӯІДБПҝвҙжҙУ48.8»ШЙэЦБ49.3ЎЈФӯІДБПҝвҙжФцјУКЗКЬөҪЖуТөҪЪЗ°ұё»хУ°ПмЎЈ¶шІъіЙЖ·ҝвҙжөДҪөөНН¬СщКЗҙәҪЪПы·СМбЙэЛщЦВЎЈө«ФЪРВ¶©өҘјхИхұіҫ°ПВЈ¬ОҙАҙІъіЙЖ·ҝвҙжДЬ·сіЦРшПВҪөҙжТЙЎЈјЫёс·ҪГжЈ¬ОЮВЫФӯІДБП№әҪшјЫёс»№КЗіці§јЫёсЈ¬ҫщГчПФ»ШВдЎЈХв¶Ф2ФВPPI»тУРТ»¶ЁёәГжУ°ПмЈ¬¶МЖЪНЁХНС№БҰТАИ»І»ҙуЎЈН¬КұЈ¬РиЗуЧЯИхПВЈ¬ҙуЧЪЙМЖ·јЫёс»тіРС№ЎЈ ҫЯМеөҪA№ЙЈ¬1ФВАҙөДҫӯјГКэҫЭЧЯИхЈ¬ҪшТ»ІҪН№ПФҫӯјГПВРРС№БҰЎЈ№ЙКРҫӯјГ»щұҫГжөДЦ§іЕҪ«јхИхЎЈҙЛНвЈ¬ТФАП°еөзЖчОӘҙъұнөДПВУОО§ИЖөШІъЦЬЖЪХ№ҝӘөДЖ·ЦЦЈ¬ТөјЁІ»ј°ФӨЖЪЈ¬Оў№ЫГжЛөГчЖуТөУҜАыЧӘИхЎЈПЦҪЧ¶ОН¶ЧКХЯУҰҝШЦЖІЦО»Ј¬ІаЦШ·АУщЎЈ

·ўёДОҜПВҙп¶аПоН¶ЧКјЖ»® БфТвЦЖФмТөН¶ЧКЗұБҰ

ПыПўЈә І©ААІЖҫӯПыПўХыМеЈ¬ҪьИХ·ўёДОҜПВҙп¶аПоН¶ЧКјЖ»®Ј¬Н¬КұёчөШНтТЪ»щҪЁПоДҝТІ·Ч·ЧЙПВнЎЈҫЭІ»НкИ«НіјЖЈ¬ДҝЗ°25ёцКЎКР№«ІјөДДк¶ИЦШөгПоДҝН¶ЧКјЖ»®ЧЬҪр¶оі¬ОеНтТЪФӘЎЈіэҪ»НЁ»щҪЁЈ¬ҝЖјјҙҙРВЎў»·ұЈЎўҫ«ЧјНСЖ¶ТСіЙЧЕБҰЦШөгЎЈФӨјЖҪсДк»щҪЁН¶ЧКёЯЛЩА©ХЕ»тДСТФОӘјМЈ¬Ҫ«іКПЦЎ°ҪөЛЩМбР§ЎұөДПКГчМШХчЎЈ өгЖАЈә ЦР№ъЧчОӘ»щҪЁҙу№ъЈ¬әЬіӨТ»¶ОКұјд»щҪЁН¶ЧК¶јҙҰФЪёЯЛЩА©ХЕЧҙМ¬ЎЈө«ҪьТ»Дк¶аАҙХвЦЦЗйҝцЛЖәхХэ·ўЙъёДұдЈәИзИҘДкОТ№ъ°ьАЁОдәәЎў°ьН·өИ¶аёцөШЗшТСұ»·ўёДОҜЕъёҙөД№мөАҪ»НЁПоДҝұ»ҪРНЈЈ¬ҙУҪсДк·ўёДОҜПВҙпөДН¶ЧКјЖ»®ҝҙЈ¬ОТ№ъ»щҪЁН¶ЧКХэЗчПтУЪЎ°ҪөЛЩМбР§ЎұөД·ҪПт·ўХ№ЎЈ ҫҝЖдФӯТтЈ¬ФЪҪрИЪја№ЬјУЙој°ИҘёЬёЛҙу»·ҫіПВЈ¬ҙЛҫЩТІКЗОӘБЛёьәГөД·АЦ№өШ·ҪІЖХю·зПХөДјУҫзЎЈУИЖдөұөШ·ҪІЖХюКХИләН»щҪЁРиТӘөДЧКҪрЧЬБҝІ»ЖҘЕдЎўЙхЦБНкИ«ұіАлөДТ»Р©ПоДҝёьИЭТЧұ»ҪРНЈЎЈ ЖдКө¶Ф»щҪЁН¶ЧКҪшРРәПАнҝШЦЖёьУРАыУЪОТ№ъҫӯјГөДҪЎҝө·ўХ№Ј¬ЛдИ»ОТ№ъКЗ»щҪЁН¶ЧКҙу№ъЈ¬ө«ПЦИзҪсФЪ№©ёшІаёДёпіЦРшНЖРРПВЈ¬ОҙАҙөДН¶ЧКјЖ»®УҰБўЧгУЪөШ·ҪХюё®КөјКЗйҝцЈ¬ІўТФёЯЦКБҝәНёЯР§ВКЧчОӘЦёөјЛјПлЎЈИз·ўёДОҜЧоҪьЕъёҙөДН¶ЧКјЖ»®¶аТФөШ·Ҫҫ«ЧјНСЖ¶ЎўёДЙЖ»·ҫіЎўҝЖјјҙҙРВОӘЦчЈ¬ҙЛҫЩТІТвО¶Н¶ЧКЧӘРНЙэј¶өДЗчКЖЎЈ Х№НыәуКРЈ¬ЦР№ъҫӯјГҪшИлРВіЈМ¬ҪЧ¶ОЈ¬ҫӯјГ·ўХ№ёьЧўЦШЎ°ЦКЎұЈ¬ҝЙТФБфТвЦЖФмТөН¶ЧКЗұБҰЈ¬ФӨјЖёЯҝЖјјЦЖФмТөИФҪ«ұЈіЦЗҝҫўФціӨЎЈҫЭКРіЎ№«ҝӘЧКБППФКҫЈ¬Па№ШёЕДо№ЙЈәИэО¬ЛҝЎўБлДПФ°БЦЎўИьОӘЦЗДЬЎўёЯРВРЛЎЈ

ІъТөЧЭәб

ФӯУН¶МЖЪЧӘөш ёъЧЩҙуБ¶»ҜЦРЖЪЗұБҰ

ПыПўЈә ІЖБӘЙзПыПўЈ¬APIГА№ъКұјд27ИХ№«ІјЈ¬ГА№ъ2ФВ23ИХөұЦЬAPIФӯУНҝвҙж+93.3НтН°Ј¬ФӨЖЪ+267.5НтН°Ј¬З°Цө-90.7НтН°ЎЈПыПўWTIФӯУНөш·щА©ҙуЦБ2%Ј¬ІјВЧМШФӯУНөш·щА©ҙуЦБ1.85%ЎЈ өгЖАЈә ¶МЖЪҝҙЈ¬КЬOPECәНIEAөДСФВЫәНГАФӘЧЯёЯУ°ПмЈ¬ WTIФӯУНј°RBOBЖыУНЖЪ»хҫщіКөшКЖЎЈФЪAPIФӯУНҝвҙжәНЖыУНҝвҙжВјөГФціӨәуЈ¬УНјЫіЦРшЧЯөНЈ¬¶МЖЪУНјЫПВөшҙЯ»ҜјБІўОҙКН·ЕНкұПЈ¬ҝЙДЬУРҪшТ»ІҪІ№өш·зПХЎЈ ЦРЖЪҝҙЈ¬ҫЎ№ЬУНјЫёЯО»»ШөчС№БҰіцПЦЈ¬ө«УНјЫО¬іЦёЯО»ИФКЗҙуёЕВККВјюЎЈ2018ДкЈ¬ФЪРиЗуПтәГЈЁГАЎўЕ·ҫ°Жш»ШЙэЈ©әНOPECјМРшјхІъұіҫ°ПВЈ¬ФӯУНјЫёсІЁ¶Ҝ»тЦчТӘФөЧФГА№ъФӯУНІъБҝұд»ҜЎЈө«јшУЪГА№ъТіСТУНІъБҝ»ШЙэРиТӘТ»ёцВюіӨөД№эіМЈ¬¶шOPECПа№ШұнМ¬ұд»Ҝ»бҙМјӨТіСТУНІъБҝ»ШЙэН¶ЧКҪЪЧаіцПЦ·ҙёҙЈ¬ТтҙЛГАУН2018ДкІъБҝјӨФцҝЙДЬРФІўІ»ҙуЎЈ ҫЯМеөҪ¶ФA№ЙУ°ПмЎЈУНјЫО¬іЦФЪ55-70ГАФӘЦ®јдКұЈ¬өюјУЕ·ГАҫӯјГёҙЛХІҪ·ҘҪПОӘИ·¶ЁЈ¬ҙуБ¶»Ҝ°еҝйХыМеУҜАыЛ®ЖҪҙуёЕВКО¬іЦёЯО»Ј¬әуРшХыМејЫЦөН¶ЧКЗұБҰИФЦөөГН¶ЧКХЯГЬЗРёъЧЩЎЈҫЭ№«ҝӘКРіЎЧКБПЧЬҪбЈ¬Па№ШұкөДЈәИЩКўКҜ»ҜЎўН©АҘ№Й·ЭЎўОАРЗКҜ»ҜЎўЙсВн№Й·ЭЎЈ

ДбБъҫЮН·ФЩ¶ИЙПөчІъЖ·јЫёс РРТөҫ°Жш¶ИУРНыіЦРш

ПыПўЈә І©ААІЖҫӯПыПўХыАнЈ¬2ФВ28ИХ¶Е°о·ўІјХЗјЫәҜЈ¬3ФВ1ИХЖрҪ«¶ФZytel® әН Zytel® HTNДбБъІъЖ·ЙПөч380ГАФӘ/¶ЦЈ¬ХЫәПИЛГсұТ2395ФӘ/¶ЦЎЈ өгЖАЈә ДкіхТФАҙДбБъІъТөБҙХЗјЫПыПўІ»¶ПЈ¬ПИКЗёчҙуЙПУОі§ЙМРыІјФвУцІ»ҝЙҝ№БҰөјЦВФӯІДБПјЫёсЙПХЗЈ¬ПЦИзҪсДбБъІъЖ·јЫёсТІҝӘКјЧЯёЯЎЈ№ШУЪДбБъХЗјЫФӯТтЈ¬јтөҘҝҙУРјёёц·ҪГжЈә КЧПИЈ¬ДбБъәЛРДФӯІДБПјә¶юлжЎўјә¶ю°·өД№©ёшіЦРшКХҪфЎЈУЙУЪИ«Зтјә¶юлжөДЦчТӘЙъІъЙМОӘУўНюҙпәНЛч¶ыО¬өИҫЮН·Вў¶ПЈ¬ІъДЬТ»ЦұКЬөҪСПёсҝШЦЖЎЈ¶шҪьИХі§ЙМ·Ч·ЧРыІјФвУцІ»ҝЙҝ№БҰҪшРРНЈІъЈ¬ЛщТФИ«ЗтДбБъЙъІъФӯІДБПјЫёс¶јіцПЦҙу·щЙПХЗЎЈ ЖдҙОЈ¬И«ЗтҫӯјГёҙЛХј°ЖыіөІъТөБҙ·ўХ№ЦВК№ДбБъРиЗуПтәГЎЈДбБъКЗТ»ЦЦУГУЪЦЖұёДбБъПЛО¬әН№ӨіМЛЬБПөДЦШТӘ»Ҝ№ӨЖ·Ј¬ФЪЖыіөРРТөРиЗуХјұИҪПёЯЎЈҪьДкАҙЕ·ГАҫӯјГёҙЛХј°ЖыіөІъТөөДФціӨЈ¬ЦВК№РиЗу¶ЛіЦРшПтәГЎЈ БнНвУРТ»өгЦөөГЧўТвөДКЗЈ¬ЛдИ»ДбБъЙъІъөДЦШТӘФӯІДБПјә¶юлжТ»Цұұ»°ьАЁ¶Е°оФЪДЪөД№ъНвҫЮН·°СіЦЈ¬ө«ҪьДкАҙОТ№ъјә¶юлж№ъІъ»ҜҪшіМјУҝмЈ¬ФӨјЖБҪДкДЪҫНҝЙТФҪшРР№ъІъЈ¬ОӘБЛУҰ¶ФҝЙДЬҙшАҙөДІъДЬ·ЕҙуЈ¬ДҝЗ°№ъНвҫЮН·УыНЁ№эХЗјЫ»сИЎёь¶аөДАыИуЎЈ Х№НыәуКРЈ¬ФӨјЖұҫВЦДбБъХЗјЫҪ«МбЙэІъТөБҙХыМеҫ°Жш¶ИЈ¬ҝЙБфТвA№ЙЦРРРТөБъН·ЖуТөөДТөјЁёДЙЖФӨЖЪЈ¬№ШЧў№ъІъМжҙъҪшіМЎЈҫЭКРіЎ№«ҝӘЧКБППФКҫЈ¬Па№ШёЕДо№ЙЈәЙсВн№Й·ЭЎў»ӘВіәгЙэЎўОАРЗКҜ»ҜЎўСф№И»ӘМ©ЎЈ

Н¶ЧКІЯВФ

Т»Ц§іЕУлТ»С№БҰТміЈ№Шјь ҫҜМиИэФВЎ°ҝӘГЕЎұФЩПЦЧӘ»»РРЗй

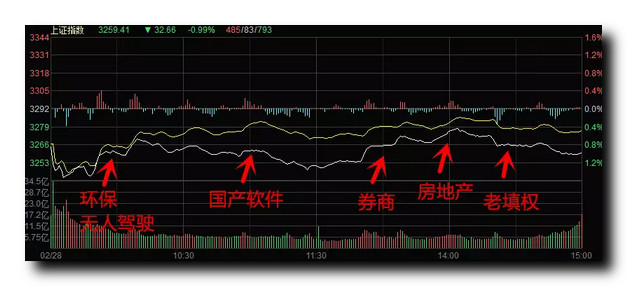

ДЪУРА¶іпТөјЁІ»ҙпФӨЖЪЈ¬НвУРГА№ЙЎўёЫ№Йҙу·щПВҙмУ°ПмЈ¬ЦЬИэҫЎ№ЬЦРРЎҙҙјМРш»оФҫЈ¬ө«ҙуЕМФЪА¶іп№ЙЧЯИхНПАЫПВЈ¬ЧЯіцХрөҙөчХыЧЯКЖЈ¬БҪКРЧЬіЙҪ»БҝҪПЗ°Т»Ҫ»ТЧИХјхЙЩФј7.85%Ј¬ұнГчНвЕМөДЧЯИхЈ¬іЎНвЧКҪр№ЫНыОӘЦчЈ¬іЎДЪЧКҪрјМРшЙъІъЧФҫИЈ¬Ў°О§іЗЎұР§УҰИх»ҜЈ¬КРіЎРЕРДІ»ЧгЎЈИИөгЧӘ»»ҪПҝмЈ¬іэҙуКэҫЭЎў№ӨТө»ҘБӘНшНвЈ¬Г»УРГчПФҝЙіЦРшИИөгЈ¬КРіЎЧ¬З®Р§УҰ»ШВдЈ¬ҝчЗ®Р§УҰМбЙэЈ¬»ъ№№ЧКҪрјМРшНЪҫті¬өш№ЙЦчМвН¶ЧК»ъ»бЈ¬А¶іп№ЙјМРшұ»»ъ№№ЧКҪр»ШұЬЈ¬ТөјЁІ»ҙпФӨЖЪіЙЧКҪрјхіЦВЯјӯЈ¬ТөјЁҙу·щФӨФц№ЙЗТ№ЙјЫҙҰУЪөЧІҝөДФтКЬЧКҪрЗанщЎЈ ЧЫәПКРіЎИЛКҝ№ЫөгЈ¬НвЕММшЛ®Ј¬КРіЎөНҝӘәЬХэіЈЈ¬№ШјьФЪҪЪәуИұҝЪКЗ·с»ШІ№Ј¬Т»ө©»ШІ№Ј¬ДЗГҙ¶юҙОМҪөЧС№БҰҙуЈ¬әЬҝЙДЬТӘҝјСйЗ°өНЈ¬ОЮВЫ¶аГҙ·зЙщәЧаҰЈ¬Ц»ТӘХвАпІ»І№ҫН»№КЗЗҝКЖЎЈКРіЎЦ№өш·ҙөҜЗчКЖТ»°гКЗПИұЬГвРВөНЈ¬ЛхБҝ·ҙөҜЈ¬ЧКҪріўКФЧці¬өш·ҙөҜЈ¬Т»Р©өш·щҪПҙуЖ·ЦЦГчПФ·ҙөҜҫУЗ°Ј¬ЖЪјд»№»бУРНвЕМіе»чЈ¬ДЬөЦҝ№ЧЎЈ¬ХвСщКРіЎРЕРДҫНДЬ»ЦёҙЈ¬ҙЛКұі¬өш·ҙөҜ№Й»оФҫҫУЗ°Ј¬ТтөшөГГНЈ¬ЛщТФ·ҙөҜУыНыЗҝЈ¬ДҝЗ°ҫНКЗХвёцҪЧ¶ОЎЈЛжЧЕЧКҪрЦрІҪ»ШБчЈ¬КРіЎХ№ҝӘјјКхРЮёҙЈ¬ҫщПЯҙУҝХН·ЕЕБРЦШ»Ш¶аН·ЕЕБРЈ¬ЧоәуРОіЙіЦРшРФ·ҙөҜИИөгЈ¬ЧКҪрУлИИөгөДХэСӯ»·ЎЈ јјКхЙПЈ¬ЦЬИэҙуЕМөНҝӘөНЧЯЈ¬Т»В·ХрөҙЧЯөНЈ¬ОзәуКХёҙІҝ·ЦК§өШЈ¬ІўіКјЫөшБҝЛхМ¬КЖЎЈҙуЕМөшЖЖДкПЯІўБфПВТ»ёц6.8өгИұҝЪЈ¬Ул2ФВ22ИХБфПВөДИұҝЪРОіЙІ»№жФтЎ°өәРН·ҙЧӘЎұіыРОЈ¬ДкПЯТІУЙЦ§іЕЧӘПт·ҙС№Ј¬ОЮВЫБҝДЬ»№КЗKПЯЧйәПРОМ¬Ј¬ҙуЕМ»№ҙҰУЪПВөшЦРјММ¬КЖЈ»¶аКэЦР¶МКұ·ЦКұНјјјКхЦёұкөЧұіАлЈ¬¶МПЯЕМЦРҪ«УР·ҙёҙЈ¬ө«60·ЦЦУMACDЦёұкЛАІжЈ¬ҙуЕМөчХыС№БҰИФФЪЈ»ЙПЦӨ50ЦёКэKПЯЧйәПОӘЎ°өәРН·ҙЧӘЎұЈ¬10ИХПЯК§КШЈ¬№ЯРФөчХыС№БҰИФФЪЈ»ҙҙТө°ејЫХЗБҝЛхЈ¬РОіЙБҝјЫұіАлМ¬КЖЈ¬·ЦКұНјјјКхЦёұк¶ҘұіАлЈ¬јУЦ®ЦёКэІҪИлЗ°ЖЪЖҪМЁГЬјҜС№БҰЗшЈ¬¶МПЯөчХыС№БҰҪПҙуЎЈ¶МПЯјјКхЙП»№УРөчХыС№БҰЈ¬»№Ҫ«ПтПВМҪөЧЈ¬БҝДЬДЬ·сјМРшО®ЛхҪ«ҫц¶ЁМҪөЧДЬ·сНкіЙЎЈ ХыМеҝҙЈ¬КРіЎТ»ІЁҝЦ»ЕПВөшәуЈ¬іцПЦГчПФЛхБҝФҙУЪМЧАОЕМөДҫНөШОФө№Ј¬ҙЛКұјҙұгФЩөшТІФТІ»іцБҝДЬЎЈ·ҙөҜәуФтТӘЧўТвЛжЧЕҪвМЧЕМәН¶МПЯ»сАыЕМіцПЦЈ¬ҫНТӘУРБҝДЬЦ§іЕЈ¬·сФтТ»ө©јұХЗ№эҝмЈ¬НщНщ»бөјЦВЧКҪрБчіц¶шФЩ¶ИПВөшЎЈХвјёМмКРіЎИИөгіЦРшРФТ»°гЈ¬ЕМЦРЗР»»ҝмТІФҙУЪҙЛЎЈ№уЦЭИјЖшФЩ¶Иұ»МШНЈЈ¬¶ФУОЧКіҙЧчЗйРчУ°ПмҪПҙуЈ¬ұПҫ№КРіЎРРОӘјУЙПЕМНвёЙФӨЈ¬Т»ЗРҫНұдО¶БЛЈ¬І»№эКРіЎ»бУРЧФјәөДРЮёҙЈ¬ПЯУОЧК»№КЗ»оФҫИәМеЈ¬¶шҙуЧКҪрҪьЖЪ¶ҜЧчҪПРЎЈ¬ВнЙПЎ°БҪ»бЎұҪЪөгЈ¬өИҙэҙуөДХюІЯГчАК»ҜТтЛШЈ¬ЛщТФ¶МЖЪТӘУРДНРДөИҙэЎЈ І©АА№ЫІмФұИПОӘЈ¬КЬНвО§КРіЎПВөшУ°ПмЈ¬ЦЬИэБҪКРФзЕМИ«ПЯөНҝӘЈ¬ЛжәуСУРшЦч°еөчХыЈ¬ЦРРЎҙҙЧц¶аёсҫЦЈ¬»ҰЦёФзЕМөшЖЖ3250өгЈ¬ҙҙТө°еіўКФіе»ч1780өгёҪҪьС№БҰЈ¬ОзәуКРіЎјМРшХЗөшІ»Т»РРЗйЈ¬іЙҪ»БҝЛдВФУР»ШЕҜЈ¬ө«ИФФЪ5000ТЪЦ®ПВЈ¬ЕМГжҝҙКРіЎГжБЩЛжКұҝЙДЬФЩПЦ·зёсЧӘ»»өДЗчКЖЎЈјјКхҝҙ¶МЖЪКРіЎХрөҙЧЯКЖУҰ»№УРТ»БҪёцҪ»ТЧИХЈ¬Лжәу°йЛж»бТйХЩҝӘЈ¬Цч°е»ӨЕМИООсҝӘЖфЈ¬КРіЎҪ«КЗБнТ»·¬ҫ°ПуЎЈИэФВөЪТ»ёцҪ»ТЧИХЈ¬РиҫҜМиКРіЎФЩ¶И·ўЙъРВөД¶ю°Л»тТ»ҫЕЧӘ»»РРЗйіцПЦЈ¬ҫНКЗЛө·АЦ№ҙУЦЬЛДҝӘКјЦч°еҝӘЖф·ҙөҜДЈКҪЈ¬ҙҙТө°еҝӘКјөчХыёсҫЦЎЈ јјКхЙПЈ¬»ҰКР60·ЦЦУMACDәНKDJЦёұкПЯіЙЛАІж№ІХсЧҙМ¬Ј¬ПФКҫ¶МПЯөчХы·зПХФЭОҙі№өЧҪвіэЈ¬№ЙЦёұҫФВКХФЪ5ФВПЯәН13ФВПЯПВәуУР»ШІИ21ФВПЯ3203өгУыНыЈ¬ФӨјЖҙуЕМЙП№ҘКЬЧиПтПВІ№ИұЈ¬№ЙЦёГ»УР»ШІ№2ФВ22ИХФзЕМёЯҝӘИұҝЪЗ°өД·ҙөҜЛжКұіцПЦіеёЯ»ШВдЎЈ»ҰКР30·ЦЦУІјБЦҙшПВ№м3237өгПтПВЗгРұ¶Ф№ЙЦё№№іЙЗЈТэЈ¬15·ЦЦУMACDЦёұкПЯУЙФІ»Ў¶ҘЧӘ»ҜФІ»ЎөЧЈ¬ОӘ¶ФУҰј¶ұр·ҙөҜРо»эДЬБҝЈ¬ФӨјЖЦЬЛДҙуЕМ»ШІИ10ИХПЯФЩАӯЖрЈ¬И»әуКЬ13ИХПЯЦрҪҘПВТЖС№ЦЖРЎ·щ»ШВдЈ¬»ҰКР·ҙөҜС№БҰО»·ЦұрКЗ3280өгәН3292өгЈ¬ЗҝС№БҰО»3307өгЈ¬өчХыЦ§іЕО»·ЦұрКЗ3242өгәН3219өгЈ¬ЗҝЦ§іЕО»3200өгЎЈ ЧЬЦ®Ј¬ЦЬИэҙуЕМөНҝӘФЪ3280өгПВ·Ҫәу»чЖЖ3250өгТ»ПЯіцПЦ·ҙөҜЈ¬ҙҙТө°еөНҝӘёЯЧЯәуіе»ч1770өгТ»ПЯС№БҰЈ¬К№ҙуЕМЛдјМРш»ШөчЈ¬ө«ИФМеПЦЗҝКЖЈ¬ФЪБ¬РшБҪМм»ШөчәуЈ¬3250өгТ»ПЯЦ§іЕЛдөшЖЖө«ҝмЛЩКХёҙЈ¬3250өгТ»ПЯЦШТӘРФіэКЗҝХјдЙПөДЦ§іЕөгНвЈ¬УРР§өшЖЖјјКхЙП»ШІ№ИұҝЪҫНІ»ҝЙұЬГвЈ¬Н¬Кұ¶юҙОМҪөЧөДјјКхЧЯКЖҫНУРНыРОіЙЎЈ¶шҙуЕМјјКхРФ»ШөчіцПЦКұЗҝИхФЪҙҙТө°еЈ¬ҙҙТө°е№ШјьҫНФЪ1770өгТ»ПЯөГК§Ј¬ЦЬИэҝӘКјіе»ч1770өгТ»ПЯЈ¬УЙУЪҙЛЗ°ҙҙТө°еҪшРРөДКЗФВПЯј¶ұрөчХыЈ¬ХвАпДЬ·сУРР§ХҫЧЎҪ«№ШПөөҪҙҙТө°еөчХыЗчКЖКЗ·сЕӨЧӘЈ¬Н¬СщТІ№ШПөөҪДҝЗ°і¬өшёц№ЙөД·ҙөҜКЗ·сДЬЧЭЙо·ўХ№Ј¬ЛщТФ¶МПЯҪ№өгҫНФЪҙуЕМ3250өгТ»ПЯЦ§іЕКЗ·сУРР§әНҙҙТө°еДЬ·сУРР§Н»ЖЖ1770өгТ»ПЯС№БҰЎЈҙуЕМ¶МПЯ№ШЧў3250өгТ»ПЯЦ§іЕКЗ·сУРР§әНҙҙТө°еДЬ·сХҫОИ60МмПЯЎЈ

ҙҙТө°еЗҝКЖұнПЦ·ЗЕјИ» ОҙАҙХжіЙіӨІЕДЬНСУұ¶шіцЈЁТ»Ј©

ҙҙТө°еЧФЦЬТ»ұ©ЧЯәуұгұгКЖІ»ҝЙөІЈ¬УлұнПЦЖЈИнөДҙуЕМРОіЙЗҝБТ·ҙІоЎЈҙУҙҙТө°еЦёКэМШұрКЗҙҙТө°е50ЦёКэГчПФЗҝУЪЙПЦӨЦёКэҝҙЈ¬ЦчБҰЧКҪрј«УРҝЙДЬСЎФсЦч°еЦРПВөшід·ЦөДРВРЛҝЖјј№ЙәНҙҙТө°еЎўЦРРЎ°еЦРөДјЁУЕА¶іп№ЙЎЈҙУЧКҪрБчПтҝҙЈ¬ҙҙТө°еЦчБҰЧКҪрҪшіцКэБҝ»щұҫЖҪәвЎЈҙУЕМГжҝҙЈ¬ЦчБҰЧКҪр¶ФЛщОҪЎ°МвІД№ЙЎұТСРЛИӨІ»ҙ󣬶шёь¶а№ШЧўҝЖјј№ЙЦРөДјЁУЕЎўіЙіӨ№ЙЎЈХыМеҝҙПЦФЪКРіЎёьЗгПтУЪЦРРЎҙҙЈ¬Ў°БҪ»бЎұХЩҝӘЦ®јКФӨјЖЦРРЎҙҙЦРөДРВРЛІъТө№Й»бКЬөҪКРіЎ№ШЧўЎЈ ЙоЫЪРВАпіМН¶ЧК¶ӯКВіӨАөРзІҘИПОӘЈ¬КРіЎҪьБҪМмөДЧЯКЖ·зёсЧӘұдЈ¬»щұҫөДХюІЯТтЛШКЗЧўІбЦЖСУЖЪЈ¬АыәГҙҙТө°еЦРРЎ°еЎЈ№эИҘЛщОҪ°ЧВн№ЙіЦРшЙПХЗәНҙҙТө°еіЦРшПВөшРОіЙјфө¶ІоЎЈКРіЎПЦФЪКЗ¶Фјфө¶ІоҪшРРҫАХэЈ¬ЦчБҰЧКҪрҝӘКј№ШЧўРВРЛҝЖјјІъТөөДЦРРЎҙҙ№ЙЈ¬МШұрКЗёЯіЙіӨ№ЙЎЈјЁУЕ№Й»тТөјЁҪПІоө«іЙіӨҪПәГөД№ЙЈ¬¶јКЗЦчБҰЧКҪрСЎФсөДДҝұкЎЈФӨјЖХвАаҝЖјј№ЙРРЗйФЪГА№ъ№ЙКРҝЖјј№ЙАЛіұҙМјӨПВЈ¬»бСУРшТ»¶ОКұјдЎЈө«КРіЎТІГ»УР·ЕЖъ¶Ф°ЧВн№ЙөД№ШЧўЈ¬ҙэ°ЧВн№ЙөшөҪТ»¶ЁКұәтЈ¬әЬҝЙДЬЦчБҰЧКҪр»бФЩ»ШН·іӯөЧЎЈ ЙоЫЪОАКУЦӘГыІЖҫӯЖАВЫФұЛОАЪСТұнКҫЈ¬ҙҙА¶іпЦ®ЛщТФОӘҪсДкН¶ЧКЦчМвЦ®Т»Ј¬ЦчТӘКЗЧўІбЦЖСУЖЪ¶юДкөДХюІЯЗэ¶ҜЈ¬ЖдҙОКЗөчХыөҪО»Ј¬ҙУ4037өгөҪ1571өгТС»щұҫід·ЦЈ¬өЪИэКЗөчХыКұјдТСҙп30ёцФВЎЈКұјдЎўҝХјд¶јҫЯұё·ҙөҜМхјюЎЈҙУҙҙТө°еДкұЁҝҙЈ¬ХыМеКХИлЎўАыИуУРЛщМбёЯәНФцјУЎЈ№АјЖҪсДкКРіЎҙуёЕВКҫНКЗҙ«НіРРТө°ЧВн№ЙәНҙҙА¶іпіЙіӨ№ЙЛ«ВЦЗэ¶ҜЎўұИТнЖл·ЙЎЈОҙАҙ3ёцФВөҪ°лДкДЪЈ¬УҰКЗҝЖјј№ЙЦРөДјЁУЕ№ЙЎўіЙіӨ№ЙТэБм·зЙ§ЎЈІЩЧчЙПЈ¬УҰЙоИлСРҫҝДкұЁЈ¬°СҙҙА¶іпК®ҙуіЙіӨ№ЙЛш¶ЁЈ¬ҙУДкұЁЦРҫтҪрХТәЪВнЎЈБнНв»№ҝҙЦчБҰЧКҪр¶ҜПтЈ¬ҙҙТө°еЎўЦРРЎ°еЦРіЙҪ»¶оёЯЗТ№ЙјЫіЦРшЙПХЗөД№ЙЈ¬ЦөөГЦШөг№ШЧўЎЈСЎЦШөгРРТөБъН·өДөНКРУҜВК№ЙЈ¬І»СЎОКМв№ЙЎўҝчЛр№ЙЎўёЯКРУҜВК№ЙәНЦчБҰЧКҪріцМУ№ЙЎЈ ХРЙМЦӨИҜЦёіцЈ¬ЧКҪЪЗ°ҙу·щБчіцТСұ»ҪьБҪЦЬБ¬РшБчИлЛщДжЧӘЈ¬ҪЪәуБҪЦЬНвЧКАЫјЖНЁ№эВҪ№ЙНЁБчИл99.6ТЪФӘЈ¬ФціЦұкөДИФКЗКіЖ·ТыБПЈЁ№уЦЭГ©МЁЎўОеБёТәЈ©ЎўөзЧУЈЁәЈҝөНюКУЎўҙуЧејӨ№вЈ©ЎўҪрИЪЈЁЦР№ъЖҪ°ІЈ©өИРРТөБъН·ұкөДЎЈЦЬ¶юНнұ«Ню¶ыЦЪТйФәЧчЦӨКұ¶ФҫӯјГЎўНЁХНөДАЦ№ЫұнКц¶ФГАФӘРОіЙГчПФМбХсЈ¬ө«ҪҘҪшјУПўөДұнКцК№ГАФӘЦёКэ¶МЖЪДЪҝЙДЬИФҪ«О¬іЦХрөҙЈ¬ХвУРАыУЪ№ъјКЧКұҫБчПтРВРЛҫӯјГМеЎЈө«ұҫЦЬАҙA№ЙЦРРЎҙҙұнПЦГчПФУЕУЪЙПЦӨ50Ј¬іцПЦТ»¶Ё·зёсЗР»»јЈПуЈ¬ЦРРЎҙҙөДі¬өш·ҙөҜЈ¬ЦчТӘҪвКНУР№АЦөЛ®ЖҪҪПөНЎўҪЪәуКРіЎБч¶ҜРФТвНвҝнЛЙЎўЧўІбЦЖСУіЩөД¶МЖЪХюІЯПыПўҙМјӨөИЎЈИз№ыҙУ№ШЧўөДЎ°КХИл·ЦЕдәмАыЎұҝҙЈ¬АНЧК№ШПөПтЖуТөУҜАы·ҪГжЗгРұЈ¬ЧФИ»Ҫ«АыәГҫЫјҜҙуБҝёЯјјКхИЛІЕөДҝЖјјҙҙРВЖуТөЈ¬јҙЛщОҪөДЎ°ИЛІЕГЬјҜРНЎұЖуТөЈ¬¶шХвҙ«НіЙПҪцұ»К¶ұрОӘЎ°№ӨіМКҰәмАыЎұЎЈХвҝЙДЬТІКЗҪьЖЪҝЖјј№ЙұнПЦҪПәГөДЗэ¶ҜБҰЦ®Т»ЎЈ №гЦЭНтВЎИПОӘЈ¬ҙҙТө°еұнПЦҪПЗҝФӯТтҝЙҙУИэөгөГөҪҪвКНЈәКЧПИЈ¬ГАБӘҙўЧоРВұнМ¬І»ФӨЕРјУПўҙОКэОЮТЙФцјУОҙАҙИ«ЗтКРіЎөДІ»И·¶ЁРФЈ¬ЧчОӘНвЧКЦШІЦЕдЦГөДҙуЕМА¶іп№ЙКЧөұЖдіеКЬөҪіе»чІўНПАЫҙуЕМЈ»ЖдҙОЈ¬АП°еөзЖчОӘҙъұнөДёЯО»А¶іпТөјЁФц·щөНУЪФӨЖЪөДІ»АыУ°ПмҪшТ»ІҪ·ўҪНЈ¬»ъ№№¶ФІҝ·ЦПы·С°ЧВн№АЦөУлФцЛЩІ»ЖҘЕдөДөЈУЗјУҙуЈ»ҙЛНвЈ¬2ФВ№Щ·ҪЦЖФмТөPMIКэҫЭіцПЦГчПФПВ»¬ТІ¶ФКРіЎРЕРДФміЙҙт»чЈ¬ЛщТФ¶МЖЪҙуЕМЦёКэІ»ҝЙұЬГвіРС№Ј¬ФҪАҙФҪ¶аЧКҪрЦ»өГЛіКЖөчІЦО§ИЖі¬өшЦРРЎҙҙЧцОДХВЎЈ ҪшТ»ІҪҝҙЈ¬ЛдИ»іЙіӨМвІД№ЙјМРш»оФҫЈ¬ө«КЬҙуЕМіЦРшЧЯИхНПАЫЈ¬БҪКРХыМеЧ¬З®Р§УҰТІіЦРш»¬ЖВЎЈН¬КұЈ¬УЙУЪИИөгВЦ¶ҜЛЩ¶ИТІГчПФјУҝмЈ¬ОЮТЙПчИхЧКҪрёъ·зЧ·ХЗөДТвФёЈ¬ҙУРҫЖ¬өҪЖ»№ыёЕДоФЩөҪОЮИЛјЭК»әННшУОёЕДоЈ¬ИИөгіҙЧчјМРшіКПЦіцЙўВТОЮХВөДМШХчЎЈБнНвЈ¬БҪКРөшНЈ°еКэБҝГчПФФцјУЈ¬ХвТ»ПЦПуіцПЦЛөГчҫЦІҝҝЦ»ЕЙұөшЗйРчУРЛщЙэОВЈ¬ЛщТФІ©ИЎі¬өш·ҙөҜКХТжөДН¶ЧКХЯЧўТвјыәГҫНКХЈ¬ЗРОр№э·ЦЧ·ХЗ·ҙөҜҝХјдТСҪПід·ЦөДі¬өш№ЙЈ¬УИЖдТөјЁУл№АЦөІ»ЖҘЕдөДОұіЙіӨ№ЙёьРи·кёЯійЙнЈ¬ұЬГвЦсАәҙтЛ®Т»іЎҝХЎЈІЩЧчЙПЈ¬ИИөгВЦ¶ҜјУЛЩјУҙу¶МПЯІ©ЮДДС¶ИЈ¬Н¶ЧКХЯІ»Из°ІРДО§ИЖЎ°і¬өшЎұ+Ў°ТөјЁЎұБҪҙуәЛРДЧЕКЦІјҫЦөНО»№ЙЈ¬ДНРДөИҙэВЦ¶ҜАӯЙэҙшАҙөДІ№ХЗ»ъ»бЎЈҫЎ№Ь¶МЖЪіЙіӨМвІД№ЙКЬЧКҪріЦРшЧ·ЕхІўөјЦВКРіЎ·зёсЖ«әГЗҝУЪҙуЕМА¶іпЈ¬ө«әуКРДЬ·сҪшТ»ІҪЧЯЗҝ»№»бФЪТөјЁЙПјыХжХВЈ¬ОЁУРТөјЁФцЛЩИ·¶ЁРФёЯ¶ш№АЦөУЦІ»№уөДХжіЙіӨЖ·ЦЦІЕДЬХжХэНСУұ¶шіцЎЈ

ҙҙТө°еЗҝКЖұнПЦ·ЗЕјИ» ОҙАҙХжіЙіӨІЕДЬНСУұ¶шіцЈЁ¶юЈ©

Мм·зЦӨИҜРмұлЦёіцЈ¬ІјҫЦөН№АЦөіЙіӨБъН·№ЙөДКұ»ъТСАҙБЩЈ¬ОҙАҙҪ«ГжБЩИэј¶»рјэКҪөДПтЙПЗэ¶ҜБҰЈ¬іЙҪсДкЧоЦШТӘөДН¶ЧК»ъ»бЎЈ 1ЎўТ»ј¶»рјэАҙЧФ·зПХЖ«әГҙҘөЧ»ШЙэЎЈ1ФВөЧАҙA№ЙКРіЎіцПЦҝмЛЩ»ШөчЈ¬іЙіӨ№ЙФЩҙОГчПФПВөшЈ¬·зПХЖ«әГұ»С№өҪј«өНЛ®ЖҪЎЈДҝЗ°іЙіӨ№ЙіцПЦі¬өш·ҙөҜјЈПуЈ¬·зПХЖ«әГҙҘөЧ·ҙөҜКЗЦчТӘЗэ¶ҜБҰЎЈwindНіјЖКэҫЭПФКҫЈ¬ҪШЦБ2ФВ9ИХЈ¬ТЧ·ҪҙпҙҙТө°еETF2018ДкөДЙк№ә·Э¶оТСҙп25ТЪЈ¬ЧКҪрЗДИ»БчИліЙіӨ№ЙЈ¬ТвО¶КРіЎ¶ФіЙіӨ№ЙөД·зПХЖ«әГҝӘКј»ШЙэЎЈ·зПХЖ«әГ»ШЙэөД»щҙЎФЪБъН·іЙіӨ№Й№АЦөТСҪөөНөҪАъК·өНО»Ј¬ЦРЦӨ500әНҙҙТө°е2018ДкөДФӨІвPE·ЦұрОӘ18әН22ұ¶ЎЈУлГА№ъПаұИЈ¬A№ЙЦРТФTMTОӘҙъұнөДіЙіӨБъН·өД№АЦөЛ®ЖҪТІТСІ»ЛгМ«№уЈ¬Из№ыҝјВЗөҪA№ЙіЙіӨРФёьёЯЈ¬Жд№АЦөёьКЗПФөГЖ«өНЎЈҪьИХЦӨја»бМбТйҪ«ЧўІбЦЖКөК©СУәуЈ¬Ҫ«ҪшТ»ІҪМбЙэ¶ФіЙіӨ№Й·зПХЖ«әГЎЈЧўІбЦЖСУәуЈ¬ТвО¶ЦРРЎ№ЙЖұөД№©ёш»№КЗ»бКЬөҪРРХю№ЬЦЖЈ¬ХвОЮТЙ»бҪөөН¶ФПЦУРЦРРЎ№ЙЖұөД№АЦөіе»чЎЈ 2ЎўөЪ¶юј¶»рјэҪ«АҙЧФТөјЁЎЈ¶ФіЙіӨ№ЙБъН·№«Лҫ2017ДкТөјЁЗйҝцҪшРРІр·ЦЈ¬ЦРРЎ°еЦёФЪ2017Q4јУЛЩ18ёц°Щ·ЦөгЦБ36%Ј¬ҙ«ГҪБъН·ФЪQ4јУЛЩ25ёц°Щ·ЦөгЦБ33%ЎЈө«КРіЎ¶ФҙЛ»№Г»УРНкИ«ИПК¶өҪЈ¬ЦчТӘКЗБъН·№«ЛҫөДТөјЁјУЛЩТюІШФЪХыМеЦРЎЈЛжЧЕҪшИлДкұЁәНТ»јҫұЁЕыВ¶ЖЪЈ¬БъН·іЙіӨ№ЙТөјЁФціӨөГөҪИ·ИПЈ¬»бёшЖдҙшАҙөЪ¶юј¶ПтЙПНЖ¶ҜБҰЎЈРиМбРСН¶ЧКХЯЈ¬ҝҙәГөДКЗіЙіӨ№ЙЦРөДБъН·№«ЛҫЈ¬ЖдҫәХщБҰЗҝЎўТөјЁОИ¶ЁРФәГЎЈ¶ФЙўВТІоөДЦРРЎ№«Лҫ»№КЗҪЁТйұЈіЦҪчЙчЎЈіЙіӨ№Й»бјМРшұЈіЦ·Ц»ҜЎЈ 3ЎўөЪИэј¶»рјэҪ«АҙЧФАыВКЛ®ЖҪөД»ШВдЎЈХвёцЗэ¶ҜТтЛШҪ«ФЪ¶юјҫД©»тИэјҫіхіцПЦЎЈЛжЧЕ№М¶ЁЧКІъН¶ЧКөД»ШВдәНИЪЧКРиЗуөД·Е»әЈ¬КРіЎАыВКЛ®ЖҪҪ«іцПЦПВРРЈ¬ХвУРАыУЪМбёЯКРіЎөД№АЦөЛ®ЖҪЎЈУЙУЪіЙіӨ№ЙөДТөјЁУлҫӯјГөД№ШБӘ¶ИРЎЈ¬ТөјЁОИ¶ЁРФҪ«әГУЪЦЬЖЪРФРРТөЈ¬ҪмКұіЙіӨ№ЙөДПа¶Ф№АЦөУЕКЖҫН»бҪшТ»ІҪПФПЦЎЈ ЙПКцИэј¶»рјэҪ«ФЪҪсДкёшУиіЙіӨБъН·№ЙіЦРшөДЗэ¶ҜБҰЈ¬ДҝЗ°өЪТ»ј¶»рјэТСөг»рЈ¬ҪЁТйН¶ЧКХЯУЕСЎТ»јҫұЁі¬ФӨЖЪөДіЙіӨ№ЙІјҫЦЈ¬ЧјұёУӯҪУөЪ¶юј¶»рјэөДНЖ¶ҜЎЈ З®ҫ°ІЖё»¶ӯКВіӨХФИЩҙәИПОӘЈ¬ҙУҙҙТө°еХыёцАъК·ЦЬЖЪҝҙЈ¬2015Дк6ФВЧуУТҙҙТө°еТ»ёцРВёЯЈ¬ёЯөгөҪПЦФЪОӘЦ№№эИҘУРИэДкЎЈҙУұҫЙнA№ЙКРіЎ·зёсҝҙЈ¬ҙУ№эИҘТ»Дк¶ФҙуЕМА¶іп№ЙЎўјЁУЕ№ЙЎўРРТөБъН·өДЧ·ЕхЈ¬өҪДҝЗ°ОӘЦ№РРТөХыёц·зёсУРЛщЧӘұдЎЈөҪ¶ФОҙАҙҙҙТө°еөДИПН¬РиТӘТ»ёцКұјдЈ¬ХвёцКұјдҝЙДЬ»тҝм»тВэЈ¬ө«ХыМеЙПҙҙТө°еІҪИлТ»ёцПа¶Ф№АЦөЗшјдұИҪПәПАнөДХвЦЦМ¬КЖЎЈҙУХыёцҙҙТө°е№АЦөҝҙЈ¬ТӘАъК·әНәбПтұИҪПЎЈҙУАъК·ұИҪПЈ¬ҙУҪПіӨЦЬЖЪҝҙЈ¬ДҝЗ°ҙҙТө°е№АЦөЛ®ЖҪPEЈ¬°ҙҫІМ¬PEөДЛ®ЖҪҙуёЕ37Ўў38ұ¶Л®ЖҪЎЈёъ№ъјКұИҪПЈ¬ДЙЛ№ҙпҝЛТІҫНКЗ35ұ¶ЧуУТЛ®ЖҪЈ¬ЖдКөЛьКЗПа¶ФІ»№уөДЎЈө«АъК·ёЯөгҪІЈ¬40Ўў50Ўў60ұ¶КұәтұИТІКЗұИҪПөНөДЈ¬ҙУХвёцҪЗ¶ИҪІЈ¬ДҝЗ°ҙҙТө°е№АЦөЛ®ЖҪПа¶ФұИҪПәПАнЎЈ ХыёцЦР№ъФЪ№эИҘёДёпҝӘ·Е40ДкАпұЯЈ¬НкИ«»тЛөәЬҙуіМ¶ИЙПВъЧгТВКіЧЎРРөДРиТӘЎЈОҙАҙЦР№ъёь¶аКЗҙУТФіцҝЪОӘөјПтөДФціӨДЈКҪЈ¬ЧӘ»ҜіЙТФЦР№ъЧФЦчДЪФЪСӯ»·ЧФОТПы·СОӘЦчјУЦР№ъҙҙФмХвСщТ»ёцВЯјӯЎЈЛщТФФЪХвСщТ»ёц»·ҫіПВұЯЈ¬ХыёцЦР№ъОҙАҙФЪјёёц·ҪГжёь¶а»бөГөҪ№ШЧўЈ¬Т»КЗГҝёцИЛ¶ФЧФЙнҪЎҝөөД№ШЧўЈ¬ТҪБЖХвёцБмУтЎЈ¶юКЗ¶ФПВТ»ҙъөДіЙіӨЈ¬ТӘЕаСшәПёсөДПВТ»ҙъИЛІЕЈ¬ҪМУэөД№ШЧўЎЈИэКЗЧчОӘТ»ёцбИЖрөДҙу№ъРиТӘУРОД»ҜЧФРЕЈ¬ФЪХвСщТ»ёцЗйҝцПВЈ¬¶ФОД»Ҝҙ«ГҪБмУтТӘУРРВөДҪЁЙиЈ¬ХвДЬҝҙөҪөДёъАП°ЩРХЙъ»оПўПўПа№ШөДјёёц·ҪГжЎЈЧоЦШТӘөДТ»ёцКЗёЯҝЖјјХвҝйЈ¬»ҘБӘНшЎўРҫЖ¬ЎўНЁРЕ5GЎўОпБӘНшЎўИЛ№ӨЦЗДЬөИЈ¬ХвР©БмУт¶јКЗОҙАҙЦөөГ№ШЧўөДЈ¬»№УРТ»ёцәЬЦШТӘөД»·ұЈЎЈЛщТФЈ¬ТҪБЖЎўҪМУэЎўУйАЦ»тЛөОД»ҜИэҙу·ҪГжЈ¬ТФјЖЛг»ъЎўОпБӘНшЎўИЛ№ӨЦЗДЬОӘЦчөДёЯҝЖјјЈ¬КЗОҙАҙіЦРшЦөөГ№ШЧўөДБмУтЎЈ

З°Х°БҪ»бЎ°РВұд»ҜЎұ °СОХЦчМвН¶ЧКЎ°РВ·зҝЪЎұЈЁТ»Ј©

ҙУАъК·ҝҙЈ¬ҙәҪЪәуөҪИ«№ъБҪ»бҝӘД»З°әуЈ¬A№ЙКРіЎПа¶Ф»оФҫЈ¬БҪ»бНЁіЈКЗёчПоХюІЯЎўІъТө№ж»®өДГЬјҜМЦВЫЖЪЈ¬Ул»бТйПа№ШөДЦчМвәНёЕДо№ЙКЬҙЛАыәГЈ¬°еҝйРФ»ъ»бұИҪП¶аЎЈ ТөДЪИЛКҝ·ЦОцИПОӘЈ¬АъДкИ«№ъБҪ»бөДХЩҝӘҫщУлA№ЙКРіЎРРЗйіКПЦТ»¶ЁөДХэПа№Ш№ШБӘЎЈИз2013ДкБҪ»бЦШөг№ШЧўОнцІ·АЦООКМвЈ¬PM2.5Ўў»·ұЈөИЦчМвЦёКэі¬¶оКХТжПФЦшЈ»2015ДкБҪ»бМбіцЎ°»ҘБӘНш+ЎұРР¶ҜјЖ»®Ј¬өзЧУҫәјјЎўНшВзУОП·өИЦчМвХЗ·щҪПёЯЎЈНтәНЦӨИҜ·ЦОцКҰЦмЦҫЗҝЦёіцЈ¬СЫПВУлҙәҪЪҫаАлЙх¶МөДБҪ»бЈ¬ҝЙДЬҙшАҙөДЦчМвН¶ЧК»ъ»бХэұ»КРіЎёсНвЦШКУЎЈТтҙЛБҪ»бЗ°әуөДРРЗйЦөөГЖЪҙэЎЈ №г·ўЦӨИҜЦёіцЈ¬2017ДкБҪ»бХюё®№ӨЧчұЁёжЦРКЧҙОМбј°БЛИЛ№ӨЦЗДЬЈ¬AIПа№ШЦчМвХюІЯҙЯ»ҜР§УҰҪПОӘГчПФЎЈҫЭФӨІвЈ¬БҪ»бЦШТӘТйМвҝЙДЬәӯёЗЦЖФмЗҝ№ъЎўИэҙу№ҘјбХҪЎўёДёпҝӘ·ЕЎўПзҙеХсРЛөИ·ҪГжЈ¬ТтҙЛЖдҪЁТйО§ИЖёЯЦКБҝ·ўХ№ЎўёДёпҝӘ·ЕУлЗшУт№ж»®ЎўПзҙеХсРЛј°·цЖ¶ЎўІъТөіӨР§»ъЦЖҪЁЙиЛДМхЦчПЯІјҫЦН¶ЧКЎЈ Т»Р©Вф·Ҫ»ъ№№ТСЧчіцАаЛЖЕР¶ПЈ¬Из№ъМ©ҫэ°І·ЦОцКҰАоЙЩҫэМбіцЈ¬БҪ»б»тҪ«ҙшАҙЦчМвН¶ЧКЕҜҙ°ЎЈЦчМвН¶ЧКҪб№№УРЦШ»ШЎ°ҫЫҪ№ЎұЗчКЖЈ¬КӨВКҙҰУЪАъК·ҫщЦөЛ®ЖҪЈ¬ИЭҙнВКҙу·щёДЙЖЎЈМбЗ°Пы»ҜАыҝХЈ¬Т»¶ЁіМ¶ИТІМбЙэ2018ДкБҪ»бН¶ЧКөДКӨВКЈ¬2018ДкБҪ»б»тҙшАҙЦчМвН¶ЧКЕҜҙ°ЎЈ2018ДкөДБҪ»бК®ҙуЗұФЪИИөгЦчМвФтҝЙДЬ°ьАЁёЯЦКБҝ·ўХ№ЈЁПИҪшЦЖФмТөЈ©ЎўЕ©ТөЈЁПзҙеХсРЛЈ©Ўў»·ұЈЈЁОЫИҫ·АЦО№ҘјбЈ©ЎўЧЎ·ҝіӨР§»ъЦЖЈЁЧв№әІўҫЩЈ©ЎўёДёпҝӘ·Е40ЦЬДкЈЁәЈДПВГУОөәЎўЙПәЈЧФГіёЫЈ©ЎўТҪТ©ЎўОД»Ҝҙ«ГҪЎўКіЖ·°ІИ«Ўўҫь№ӨЎЈ ёьУРІҝ·Ц·ЦОцИЛКҝҪ«ЦчМвН¶ЧКҫЫҪ№ФЪёьҙ№ЦұөДБмУтЎЈРВКұҙъЦӨИҜ·ЦОцКҰЗсЬІ·еЦёіцЈ¬°йЛжБҪ»біцМЁөД»·ұЈХюІЯЈ¬»·ұЈ°еҝйУРНыУӯАҙ№АЦөРЮёҙЎЈA№Й»·ұЈұкөДПЎИұРФёьН№ПФЎЈҙЛНвЈ¬2018ДкИ«№ъБҪ»бҪ«УЪ3ФВіхХЩҝӘЈ¬ФӨјЖҪмКұ»·ұЈХюІЯҪ«ГЬјҜіцМЁЎЈЛжЧЕБҪ»бХЩҝӘБЩҪьЈ¬»·ұЈ°еҝйУӯАҙ№АЦөЙПРЮҙЯ»ҜјБЎЈ »ӘҙҙЦӨИҜИПОӘЈ¬ГҝДк2Ўў3ФВөШ·Ҫј°И«№ъБҪ»бЛщКН·ЕөДХюІЯРЕәЕ¶ФЦёөјИ«ДкЧКұҫКРіЎН¶ЧК·ҪПтУРЧЕЦШТӘТвТеЈ¬ҪсДкУлНщДкЧоҙуөДІ»Н¬өұКфҪьЖЪЦР№ІЦРСлХюЦОҫЦЛщҫц¶ЁөДЈ¬Ҫ«ЦР№ъ№ІІъөіөЪК®ҫЕҪмЦРСлОҜФұ»бөЪИэҙОИ«Ме»бТйМбЗ°ЦББҪ»бЗ°Ј¬ИэЦРИ«»бУлИ«№ъБҪ»б»бФЪ2ФВөЧ-3ФВіхКұјдПајМХЩҝӘЈ¬ұкЦҫТФЦчПҜОӘҙъұнөДЦРСлҪ«°С»ъ№№өчХыУлЦШҙуИЛКВИОГьҪшРРНіТ»ёДёпЈ¬»тҙъұнРВТ»ВЦёДёпЎ°¶ҘІгЙијЖЎұНкіЙЈ¬БҪ»бәуҪшИлКөёЙҪЧ¶ОЈ¬ФЪХюІЯГЬјҜіцМЁөД·зҝЪЈ¬И«№ъБҪ»бҪ«ТӘКН·ЕіцөДҫӯјГЎўёДёпРЕәЕёьУҰКЬН¶ЧКХЯ№ШЧўЎЈ ¶ФұҫҙОБҪ»бҝЙДЬҙжФЪөДЎ°РВФцЎұҝҙөгЈ¬НЁ№эБҪМхЦчПЯНЪҫтЗұФЪН¶ЧК»ъ»бЈә1Ј©ЧФЙП¶шПВҝҙЈ¬АъАҙДкЦХЦРСлј°ІҝОҜөДЦШҙу»бТйЎӘЎӘИзЈәЦРСлҫӯјГ№ӨЧч»бТйЎўДкЦХХюЦОҫЦ»бТйЎўЦРСлЕ©ҙе№ӨЧч»бТйөИКЗРВТ»ДкҫӯјГ№ӨЧчөДЎ°ЧЬёЩЎұЈ¬¶шБҪ»бХюё®№ӨЧчұЁёжФтКЗ¶ФЎ°ЧЬёЩЎұПё»ҜПВөДЎ°А¶НјЎұЎЈТтҙЛЈ¬17ДкЦРСлҫӯјГ№ӨЧч»бТйЎўДкЦХХюЦОҫЦ»бТйЎўЦРСлЕ©ҙе№ӨЧч»бТйөИРВМб·Ё»тҪ«іЙОӘ18ДкБҪ»бЧоОӘЦШТӘөДЎ°ФцБҝЎұДЪИЭЎЈ2Ј©ЧФПВ¶шЙПҝҙЈ¬И«№ъЎ°БҪ»бЎұҙъұнУЙөШ·ҪБҪ»бСЎҫЩІъЙъЈ¬ҝЙҝҙЧцөШ·ҪБҪ»бФЪИ«№ъІгГжөДЧЬҪбУлЙэ»ӘЎЈТтҙЛЈ¬18ДкөШ·ҪБҪ»бөДРВ¶ҜПтЎў№ШЧўөг»тКЗИ«№ъБҪ»бј°Хюё®№ӨЧчұЁёжөДЦШТӘЗ°Х°ЦёұкЎЈ

З°Х°БҪ»бЎ°РВұд»ҜЎұ °СОХЦчМвН¶ЧКЎ°РВ·зҝЪЎұЈЁ¶юЈ©

ҙУҙуЕМЦёКэҝҙЈ¬ЙПЦӨЧЫЦёЎўЦРРЎ°еЦёәНҙҙТө°еЦёФЪЎ°БҪ»бЎұЗ°әуЎ°Ч¬З®Р§УҰЎұУРҪПГчПФ·зёсұд»ҜЈәХыМеҝҙЈ¬іКПЦ»бЗ°УЕ№э»бә󣬻бЗ°ЦРРЎҙҙәГУЪЙПЦӨЧЫЦёЈ¬»бЦРПІУЗІО°лЈ¬»бәуЙПЦӨЧЫЦёУЕУЪЦРРЎҙҙЎЈАъДкЎ°БҪ»бЎұЦчМвНщНщ»біЙКРіЎН¶ЧКИИөгЎЈЧЫәПҪьОеДкЗйҝц·ЦОцЈ¬ВМЙ«»·ұЈЎўИэЕ©ЎўТҪБЖёДёпЎўҫУГсПы·СЎўЙз»бұЈХПЎўҪМУэёДёпөИ№ШәхИЛГсИәЦЪөДЦШҙуГсЙъИИөг»°Мв»щұҫДкДкМбј°Ј¬ҙУПа№ШёЕДоҪь5ДкКРіЎұнПЦҝҙЈ¬ФЛРР№жВЙУРИзПВМШөгЈәЎ°БҪ»бЎұЗ°ПҰН¶ЧКХЯ¶ФХюІЯФӨЖЪҝӘКј·ўҪНЈ¬КРіЎИИөгВЦ¶ҜБјәГҙш¶ҜКРіЎ»оФҫ¶ИЈ¬13-14ДкЎ°БҪ»бЎұХЩҝӘЗ°БҪЦЬПа№ШИИөгёЕДоКРіЎұнПЦҙпөҪёЯөгЈ¬15-17ДкЎ°БҪ»бЎұХЩҝӘәуБҪЦЬКХТжҙпөҪёЯөгЎЈіэГҝДкҪП№М¶ЁөДЎ°БҪ»бИИөгЎұНвЈ¬ГҝДкЧоЦШөгЗҝөч»тКЧҙОМбј°өДЎ°ФцБҝІҝ·ЦЎұЈ¬¶ФУҰ¶юј¶КРіЎЦчМвУл°еҝйНщНщДЬ»сөГёьёЯі¬¶оКХТжЈ¬НщНщТІКЗөұДкЎ°БҪ»бРРЗйЎұөДЦШТӘЦчПЯЎЈ2017ДкЎ°БҪ»бЎұ№ШЧўТ»ҙшТ»В·ј°ЧФГіЗш¶ФНвҝӘ·ЕХҪВФЈ¬УлЦ®Па¶ФУҰөДЛҝісЦ®В·ЎўТ»ҙшТ»В·ЎўФБёЫ°ДЧФГіЗшЎўЦРИХә«ЧФГіЗшЎўёЈҪЁЧФГіЗшөИИИөг°еҝйұнПЦН»іцЎЈ2017ДкЎ°БҪ»бЎұ»№Ҫ«ИЛ№ӨЦЗДЬЙПЙэОӘ№ъјТХҪВФЈ¬ИЛ№ӨЦЗДЬ°еҝйТІФЪҪьИэДкКЧҙОҪшИлЗ°¶юК®ЎЈН¬КұЈ¬2017ДкХюё®№ӨЧчұЁёжКЧҙОМбөҪЎ°өЪОеҙъТЖ¶ҜНЁРЕјјКхЈЁ5GЈ©ЎұЈ¬5GКЧҙОҪшИлёЕДоАа°еҝйІўІъЙъі¬¶оКХТжЈ¬ұнПЦПа¶ФҪПәГЎЈ іэАъДкБҪ»бНЁУГРФ№жВЙНвЈ¬2018ДкЧчОӘ19ҙуәуөДЎ°РВКұҙъЎұҝӘҫЦЦ®ДкЈ¬ј°ёДёпҝӘ·Е40ЦЬДкЈ¬РВөДёДёпЛјВ·»тҪ«¶ФОҙАҙ5-10ДкЦР№ъҫӯјГА¶НјІъЙъЦШТӘУ°ПмЎЈОӘҙЛЈ¬ЦШөгСРҫҝАъҙОөіҙъ»бЈ¬МШұрКЗөЪ¶юИОЖЪөіҙъ»бәуөДКЧҙОБҪ»бЦРөДЦШөгЗҝөчөДДЪИЭЈЁөЪТ»ИОЖЪөДөіҙъ»бәу»тТФИЛФұ»»ҪмөИөіОсЎўХюЦО№ӨЧчОӘЦчЈ©Ј¬¶ФОҙАҙОеДкПа№ШРРТөЎўёДёпөИҙшАҙөДКөЦКРФІъТөУ°ПмЎЈ 98ДкБҪ»бГчИ·ЗҝөчЈәјУҝмЖХНЁГсУГЧЎХ¬ҪЁЙиЈ¬»эј«НЖҪшЧЎ·ҝМеЦЖёДёпЈ¬ІЙИЎЗРКөҙлК©ҙЩҪшЧЎ·ҝЙМЖ·»ҜЈ¬К№ҫУГсЧЎ·ҝҪЁЙиіЙОӘРВөДҫӯјГФціӨөгЎЈЦ®әуЈ¬ОТ№ъХюё®іцМЁТ»ПөБРХюІЯЦ§іЦ·ҝөШІъРРТөЎЈ98Дк№ъОсФә·ўіцЎ¶№ШУЪҪшТ»ІҪЙо»ҜіЗХтЧЎ·ҝЦЖ¶ИёДёпјУҝмЧЎ·ҝҪЁЙиөДНЁЦӘЎ·Ј¬И·¶ЁНЈЦ№ЧЎ·ҝКөОп·ЦЕдЈ¬ЦрІҪКөРРЧЎ·ҝ·ЦЕд»хұТ»ҜЎЈЦчТӘөД·ҝөШІъөчҝШХюІЯ°ьАЁЈәКөРРЧЎ·ҝКРіЎ»ҜёДёпЈ¬ОьТэЙз»бЧКҪрҪшИл·ҝөШІъБмУтЈ¬ҙЩҪш·ҝөШІъ·ўХ№Ј»НЁ№эЙМТөРЕҙыЎўЧЎ·ҝ№«»эҪрОӘ№ә·ҝХЯәНН¶ЧКХЯМṩИЪЧКЈ¬ФцЗҝ·ҝөШІъЖуТөҝӘ·ўДЬБҰәНҫУГс№ә·ҝДЬБҰЈ»НЁ№эГвёцИЛЛщөГЛ°ЎўГвХчУӘТөЛ°ЎўЖхЛ°јх°лөИЛ°КХХюІЯМбёЯҫУГс№ә·ҝәНТшРР·ў·ЕҙыҝоөД»эј«РФЎЈТтҙЛ·ҝөШІъКРіЎ»сөГХюІЯ№ДАшУлРЕҙыЦ§іЦЈ¬·ўХ№ЖҪОИЎЈ1998Дк-2007ДкК®ДкјдЈ¬ЦР№ъҫӯјГЖҪҫщФцЛЩҙп12%Ј¬ИЛҝЪіЗХт»ҜВКҙУ33%МбЙэЦБ46%Ј¬іЗХтҫУГсҝЙЦ§ЕдКХИлҙУ5100ФӘЙПЙэЦБ13800ФӘЎЈН¬КұЈ¬ХвК®ДкТІКЗ·ҝөШІъРРТөёЯФціӨЎўёЯ»ШұЁөДЎ°»ЖҪрЖЪЎұЈә1Ј©УРР§Аӯ¶ҜҫӯјГФціӨЈ¬¶Ф№ъГсҫӯјГЧціцЦШҙу№ұПЧЎЈЛжЧЕІъТө№жДЈөДА©ҙуЈ¬ОТ№ъ·ҝөШІъТөТСҫӯЦрІҪіЙіӨОӘ№ъГсҫӯјГөДЦШТӘЦ§ЦщЈ¬УРР§Аӯ¶ҜОТ№ъҫӯјГФціӨЈ¬2007Дк·ҝөШІъТөФцјУЦөХјGDPұИЦШТСҙп1.8%Ј¬2008Дк·ҝөШІъІъТөФцјУЦө1.27НтТЪЈ¬і¬№э2000Дк3ұ¶Ј¬ДкҫщФціӨ15.1%Ј»2Ј©ПФЦшёДЙЖҫУГсҫУЧЎМхјюЈ¬УРБҰҙЩҪшГсЙъ·ўХ№ЎЈ2000Дк-2008ДкОТ№ъАЫјЖҝў№ӨЙМЖ·ЧЎХ¬32.9ТЪЖҪ·ҪГЧЈ¬іЗХтИЛҫщЧЎХ¬Гж»эУЙ2000ДкөД20.3ЖҪ·ҪГЧФцјУЦБ2008ДкөД28.1ЖҪ·ҪГЧЈ¬ҫУГсҫУЧЎМхјюПФЦшёДЙЖЈ¬Н¬КұЧЎ·ҝіЙМЧВКУЙ72.7%МбЙэөҪ81%Ј¬ҫУЧЎ·ҝОЭЦКБҝЎўЖ·ЦКҫщУРГчПФМбЙэЈ»3Ј©РОіЙБЛҪПҙуөДҝӘ·ў№жДЈЈ¬·ҝөШІъКРіЎМеПөЦрҪҘіЙКмЎЈ 2008ДкХЩҝӘөДБҪ»бОӘәъҪхМОөЪ¶юИОЖЪДЪөДКЧҙОБҪ»бЈ¬МбіцНЖҪшІъТөҪб№№УЕ»ҜЙэј¶Ј¬јбіЦЧЯЦР№ъМШЙ«РВРН№ӨТө»ҜөАВ·Ј¬НЖҪшРЕПў»ҜУл№ӨТө»ҜИЪәПЎЈ¶шёЯРВјјКхІъТөәНХҪВФРФРВРЛІъТөЧчОӘКөПЦЦР№ъМШЙ«№ӨТө»Ҝ·ўХ№өДЦ§ЦщІъТөұёКЬ№ШЧўЎЈБҪ»бМбіцЧЕБҰН»ЖЖРВДЬФҙЖыіөЎўёЯЛЩ№мөАҪ»НЁЎў№ӨЕ©ТөҪЪЛ®өИТ»ЕъЦШҙу№ШјьјјКхЎЈјМРшКөК©РВРНПФКҫЖчЎўҝнҙшНЁРЕУлНшВзЎўЙъОпТҪТ©өИТ»ЕъЦШҙуёЯјјКхІъТө»ҜЧЁПоЎЈід·Ц·ў»У№ъјТёЯРВјјКхҝӘ·ўЗшөДјҜҫЫЎўТэБмәН·шЙдЧчУГЎЈРВДЬФҙЖыіөЧчОӘЖыіөІъТө·ўХ№ҙу·ҪПтЈ¬ұ»БРОӘХҪВФРВРЛІъТөЈ¬Т»ЦұТФАҙКЬөіЦРСләН№ъОсФәөДёЯ¶ИЦШКУЎЈҙУ2008ДкБҪ»бХюё®ұЁёжКЧҙОМбіц·ўХ№РВДЬФҙЖыіөІъТөЦБҪсТСЧЯ№эҪьК®ёцДкН·Ј¬¶шЦР№ъРВДЬФҙЖыіөІъТө°йЛж№ъјТХюІЯөДІ»¶ПСЭұдСёЛЩНЖҪшЈ¬ЦР№ъРВДЬФҙЖыіөФміөФЛ¶ҜЗДИ»РЛЖрј°ІъТөөДЕоІӘ·ўХ№АлІ»ҝӘ№ъјТХюІЯөДЦрІҪНкЙЖЎЈ ҫӯ№эјёДкХюІЯНЖ¶ҜЈЁІ№МщАаөДУЕ»ЭЎўНЖ№гАаөДјУВлЎўёчөШ·ҪЦ§іЦЈ©Ј¬РВДЬФҙЖыіөІъТөФЪҫӯАъ2-3ДкөД»эАЫЖЪәуЈ¬ТөјЁФЪ2013ДкРОіЙ№ХөгЈЁФцЛЩЕӨёәОӘХэЈ©ЎЈ2013Дк9ФВЛДІҝОҜБӘәП·ўІјЎ¶№ШУЪјМРшҝӘХ№РВДЬФҙЖыіөНЖ№гУҰУГ№ӨЧчөДНЁЦӘЎ·ј°11ФВРВДЬФҙЖыіөНЖ№гУҰУГіЗКРА©ідОӘ28ёцөИІъТөХюІЯЦ§іЦЈ¬РВДЬФҙЖыіөТөјЁТІҝӘЖфХжХэТвТеЙПөДұ¬·ўЈ¬Т»ЦұіЦРшөҪ2016ДкөЧЈ¬ФцЛЩҫщұЈіЦХэКэЎЈ2008ДкЦБ2013ДкРВДЬФҙЖыіөІъПъБҝФціӨ»әВэЈ¬14ДкҝӘКјіКҫ®ЕзМ¬КЖЈ¬І»¶ПФціӨЎЈН¬КұЦР№ъөз¶ҜЖыіөФЪИ«ЗтөДұИАэТІФЪІ»¶ПФцјУЎЈҙУЧКұҫКРіЎ·ҙУҰҝҙЈ¬ХэКЗФЪ2013ДкіхЈ¬°йЛжРРТөТөјЁ№ХөгЈ¬№ЙјЫҝӘЖфХжХэТвТеЙПөДЦчЙэЈЁІ»О·РЬКРөчХыУлИҘЕЭДӯ»ҜҪшіМЈ©Ј¬Н¬КұЈ¬ХыМеРРТө№АЦөТІУЙУЪІъТөәмАыөДІ»¶ПКН·Е¶шГ»УР№э¶ИЕЭДӯ»ҜЈЁјҙК№ФЪ15ДкЕЈКРЖЪјдТІҪцВФёЯУЪ09ДкКұЖЪЈ©Ј¬ІўЗТ16ДкЛжЧЕТөјЁіЦРшКН·ЕЈ¬ХыМе№ЙјЫЛдіКЙПХЗЗчКЖө«№АЦөИФОИ¶ЁФЪЦРКаёҪҪьЈ¬әЛРДТтЛШТІФЪІъТөІгГжРВДЬФҙЖыіөІъПъБҝІ»¶ПА©ХЕҙшАҙөДТөјЁЦ§іЕЎЈ

З°Х°БҪ»бЎ°РВұд»ҜЎұ °СОХЦчМвН¶ЧКЎ°РВ·зҝЪЎұЈЁИэЈ©

НЁ№эКбАнҪьЖЪЦШҙуЦРСл»бТйЈ¬ИзЦРСлХюЦОҫЦ»бТйЎўЦРСлҫӯјГ№ӨЧч»бТйЎўЦРСлТ»әЕОДјюөИЈ¬ј°ёчөШ·ҪХюё®№ӨЧчұЁёжРВФц»тЧЕЦШЗҝөчТӘөгЈ¬ҫЫҪ№ИэҙуәЛРД№ШЧўөгЈә Т»ЎўПзҙеХсРЛУлҫ«ЧјНСЖ¶ЎЈҪсДкБҪ»бУҰ№ШЧўИэ·ҪГжЈә1ЎўҙУёчөШБҪ»бДҝұкҝҙЈ¬ҪсДкҫ«Чј·цЖ¶Ҫ«ҪшИлҙуБҰ¶ИНЖҪшЦ®ДкЈ¬ёщҫЭОТ№ъПЦРР·цЖ¶ұкЧјЈ¬ҪШЦ№2017ДкөЧЈ¬ЦР№ъФјУР3000УаНтДкҫщҙҝКХИл2855ФӘТФПВөДҫш¶ФЖ¶А§ИЛИәЈ¬РиФЪИэДкДЪНкіЙНСЖ¶ЎЈ¶шёщҫЭ¶Ф18ДкёчөШБҪ»бКбАнЈ¬ёчКЎКРҪсДк·цЖ¶ДҝұкҫщҪПТФНщУРЛщА©ҙуЈ¬И«№ъёчКЎКРҪсДкНСЖ¶ДҝұкјУЧЬі¬№э1500НтЎЈХвТвО¶ҪсДкҪ«УРТ»°лЖ¶А§ИЛҝЪНСАлЖ¶А§ЧҙМ¬Ј¬ЧчОӘКХИлј«өНөДИәМеЈ¬ҪПёЯөДұЯјКПы·СЗгПтЈ¬ТвО¶ЖдКХИлөДМбЙэҪ«әЬҙуІҝ·ЦУГУЪПы·СөДЦ§іцЈ¬Ҫш¶шЦъБҰҙуЦЪПы·СбИЖрөДҙуЗчКЖЎЈ2ЎўҙУ·цЖ¶·ҪКҪҝҙЈ¬ҫ«Чј·цЖ¶УРМШЙ«ІъТө·цЖ¶ЎўАНОсКдіц·цЖ¶ЎўТЧөШ·цЖ¶°бЗЁЎўҪ»НЁ·цЖ¶ЎўЙъМ¬ұЈ»Ө·цЖ¶ЎўҪМУэ·цЖ¶ЎўҪЎҝө·цЖ¶УлЙзұЈ¶өөЧ·цЖ¶ј°ҪрИЪ·цЖ¶өИ°ЛёцЦШөгЎЈЖдЦРЈ¬МШЙ«ІъТө·цЖ¶ХјұИі¬№эТ»°лТФЙПЎЈОҙАҙ№ъјТУРТ»¶ЁҝЙДЬРФТФЧЁПо»щҪрөИ·ҪКҪПөНіРФөШЦ§іЦ№в·ьЎўЕ©ҙеөзЙМөИККУЪ·цЖ¶өДІъТөҪшТ»ІҪ·ўХ№ЎЈ3ЎўТЧөШ·цЖ¶УлАНОсКдіц·цЖ¶КЗҫ«Чј·цЖ¶өДБнНвЎ°°лұЪҪӯЙҪЎұЎЈЕдәП»§ј®ЦЖ¶ИёДёпЈ¬УлЕ©ҙеНБөШЦЖ¶ИЎ°ИэИЁ·ЦЦГЎұёДёпөДНЖҪшЈ¬»тНЖ¶ҜЕ©Гс№ӨјУЛЩҪшИліЗКРИәЎ°°ІјТВ仧ЎұЎЈ¶шёщҫЭ¶ФЕ©Гс№ӨПы·СП°№ЯөДөчІйЈ¬70%өДЕ©Гс№ӨГ»УРГчИ·өДЖ·ЕЖөДТвК¶Ј¬П°№ЯУЪПы·СЦЬұЯИЛПаН¬өДЖ·АаЎЈЕ©Гс№ӨҪшИліЗКРИәЎ°°ІјТВ仧ЎұәуЈ¬УРЦъУЪПы·СП°№ЯУЙөұөШФУЕЖПтИ«№ъРФЖ·ЕЖЧӘұдЎЈҪш¶шУРЦъУЪҙуЦЪПы·СЖ·БъН·јҜЦР¶ИМбЙэЎЈ ҙУҪсДкТ»әЕОДҝҙЈ¬ҪсДкПзҙеХсРЛҝҙөгФЪЈә1ЎўЕ©ҙеНБөШЦЖ¶ИёДёпЖЖұщЈ¬КК¶И·Е»оХ¬»щөШБчЧӘЈ¬ФКРнЕ©ҙеҫӯУӘҪЁЙиРФУГөШұ»КЧҙОМбј°Ј¬ФЪ2014-2017ИэДкКФөгәуЈ¬ФӨјЖҪсДк»тҪшИлИ«№ъРФНЖ№гҪЧ¶ОЎЈ¶шНБөШЧчОӘЕ©ГсЦШТӘДЛЦБОЁТ»өДЧКІъЈ¬ЕМ»оҪ«ПөНіРФФцјУЕ©ГсІЖІъРФКХИлЈ¬ІўФцјУЖдПы·С№әВтБҰЈ»2ЎўНБөШЎ°ИэИЁ·ЦЦГЎұёДёпУл№ДАшЕ©ҙеЧӘТЖҫНТөН¬КұНЖҪшЈ¬Е©ГсХыМеҪшіЗЎ°°ІјТВ仧Ўұ·Ҫ°ёУРНыјУЛЩЎЈФЪЙПКцНБөШЦЖ¶ИјУЛЩПВЈ¬ЕдәП»§ј®ЦЖ¶ИёДёпЈ¬»тОӘЕ©ГсМṩũҙеНБөШЦГ»»іЗКР»§ј®ЎўҫНТөј°ЧЎ·ҝөДЎ°°ІјТВ仧ЎұМṩҝЙДЬРФЎЈ¶шЕ©ГсФЪіЗКРИәЎ°°ІјТВ仧ЎұөДјУЛЩҪ«јУЛЩЦЦЦІБъН·№жДЈ»ҜјҜЦР¶ИМбЙэј°ҙуЦЪПы·СЖ·ЕЖ»ҜөДҙуЗчКЖЎЈ ¶юЎў№©ёшІаҪб№№РФёДёпЧӘПтЎ°РВ¶ҜДЬЎұЎЈ№©ёшІаҪб№№РФёДёпЧӘПтРВ¶ҜДЬұіҫ°ПВЈ¬№ШәхЦР№ъОҙАҙЧӘРН·ҪПтөДОеҙуХҪВФРФРВРЛІъТөҙъұнөДЎ°ҙу№ъЦШЖчЎұЎӘЎӘ5GЎўјҜіЙөзВ·ЎўГж°еЎўРВДЬФҙЖыіөЎўҙҙРВТ©өИ»тіЙОӘЦШөгЦ§іЦөД·ҪПтЈ¬Н¬КұЈ¬ЦШөг№ШЧў№ӨТө»ҘБӘНшЎўёЯГЬ¶ИДЬБҝөзіШТФј°ЦЗДЬЖыіөРОіЙөДХҪВФРВРЛЎ°РВ¶ҜДЬИэҪЈҝНЎұЈә1Ј©№ӨТө»ҘБӘНшЈә2ФВ26ИХОӘ№бі№ВдКөЎ¶№ъОсФә№ШУЪЙо»ҜЎ°»ҘБӘНш+ПИҪшЦЖФмТөЎұ·ўХ№№ӨТө»ҘБӘНшөДЦёөјТвјыЎ·Ј¬јУҝмНЖҪш№ӨТө»ҘБӘНшҙҙРВ·ўХ№Ј¬ФЪ№ъјТЦЖФмЗҝ№ъҪЁЙиБмөјРЎЧйПВЙиБў№ӨТө»ҘБӘНшЧЁПо№ӨЧчЧйЈ»2Ј©ёЯГЬ¶ИДЬБҝөзіШЈә2ФВ13ИХЈ¬ЛДІҝГЕөчХыРВДЬФҙіөІЖХюІ№МщХюІЯЈәМбёЯөзіШПөНіДЬБҝГЬ¶ИГЕјчЈ¬№ДАшёЯРФДЬ¶ҜБҰөзіШУҰУГЈ»3Ј©ЦЗДЬЖыіөЈәёщҫЭҪсДк1ФВ·ўёДОҜРВОЕ·ўІј»бДЪИЭЈ¬ЖдХэФЪТФКРіЎ»ҜФЛЧчДЈКҪЈ¬ДэҫЫЖыіөЦЖФм№ЗёЙЖуТөЎўРЕПўНЁРЕБмҫьЖуТөЎў»ҘБӘНшБъН·ЖуТөЎўЦШөгҝЖСРөҘО»әНёЯөИФәРЈЎўҪрИЪ»ъ№№өИ¶а·ҪБҰБҝЈ¬№ІН¬ЧйҪЁ№ъјТЦЗДЬЖыіөҙҙРВ·ўХ№ЖҪМЁЈ¬РОіЙ·ўХ№әПБҰЈ¬іРөЈХҪВФИООсЈ¬ұЈХПХҪВФВдөШЎЈ ҫӯАъЗ°ЖЪКФөгМҪЛчЈ¬18ДкЙПКцОеҙуХҪВФРФРВРЛІъТөј°Ў°РВ¶ҜДЬИэҪЈҝНЎұ»тУӯАҙБҪёцЦШТӘҫЩҙлЦ§іЦЈә1Ј©№ъјТІъТө»щҪрЦ§іЦЎЈ2014Дк9ФВіЙБўөДјҜіЙөзВ·»щҪрЈ¬ДҝЗ°№жДЈТСҙп1300ТЪФӘЈ¬УЙЎ°ҙу»щҪрЎұЗЛ¶ҜөДөШ·ҪјҜіЙөзВ·ІъТөН¶ЧК»щҪрЈЁ°ьАЁіпҪЁЦРЈ©ҙп5145ТЪФӘЎЈјҜіЙөзВ·РРТөј°БъН·ЖуТөИЎөГГчПФ·ўХ№Ј¬ДҝЗ°ҙу»щҪрАЫјЖУРР§ҫцІЯ60УаПоДҝЈ¬Йжј°Ҫь50јТЖуТөЈ¬ФЪјҜіЙөзВ·ІъТөБҙёч»·ҪЪЗ°ИэО»ЖуТөөДН¶ЧКХјұИҙпөҪ70%ТФЙПЈ¬УРБҰНЖ¶ҜБъН·ЖуТөәЛРДҫәХщБҰМбЙэЈ¬ИзУЙҙу»щҪрН¶ЧКөДіӨөзҝЖјјЎўЧП№вХ№Ис·ЦұрБРИ«Зт·вІвТөөЪ3О»ЎўЙијЖТөөЪ10О»ЎЈФЪјҜіЙөзВ·IЖЪ»щҪрИЎөГБјәГіЙР§»щҙЎЙПЈ¬іэТСФЪФНДрөДјҜіЙөзВ·»щҪрөЪ¶юЖЪЦ®НвЈ¬5GЎўГж°еЎўРВДЬФҙЖыіөЎўҙҙРВТ©өИ№ШәхЎ°ҙу№ъЦШЖчЎұөДХҪВФРФРВРЛІъТөТІҙжФЪөГөҪ№ъјТ»щҪрҙуБҰјУіЦөДҝЙДЬРФЎЈН¬КұЈ¬ФЪСР·ўЦ§іцДЙИлGDPҝјәЛөДЎ°ө№ұЖЎұПВЈ¬18ДкөШ·Ҫј°Йз»бЧКұҫ»тҪ«ҪшТ»ІҪІОУл¶ФЙПКцХҪВФРФРВРЛІъТөөДН¶Ил№жДЈЎЈ2Ј©јхЛ°ҪөёәЦъБҰЕаУэҫӯјГ·ўХ№РВ¶ҜДЬЎЈИҘДк4ФВЈ¬№ъОсФәіцМЁБщПојхЛ°ХюІЯЈ¬№№іЙЎ°1+4+6ЎұПөБРјхЛ°ХюІЯМеПөЎЈЎ°1ЎұКЗ1ПоФцЦөЛ°јтІўЛ°ВКХюІЯЎЈЎ°4ЎұКЗ4ПоРВФцЛщөГЛ°јхЛ°ХюІЯЈ¬°ьАЁА©ҙуПнКЬЖуТөЛщөГЛ°УЕ»ЭРЎОўЖуТө·¶О§ЎўМбёЯҝЖјјРНЦРРЎЖуТөСР·ў·СУГјУјЖҝЫіэұИАэЎўҝӘХ№ҙҙТөН¶ЧКЖуТөәНМмК№Н¶ЧКёцИЛУР№ШЛ°КХХюІЯКФөгЎўНЖ№гЙМТөҪЎҝөұЈПХёцИЛЛщөГЛ°Л°З°ҝЫіэКФөгХюІЯөИЎЈЎ°6ЎұКЗЦё6ПоЦҙРРөҪЖЪәуҪсДкСУРшЦҙРРөДЛ°КХХюІЯЈ¬°ьАЁОпБчЖуТөҙуЧЪЙМЖ·ІЦҙўЙиК©УГөШіЗХтНБөШК№УГЛ°ХюІЯЎўУРПЯөзКУКХКУ·СФцЦөЛ°ХюІЯЎўЕ©ҙеҪрИЪЛ°КХХюІЯөИЎЈ2017ДкЈ¬ОТ№ъНЁ№эКөК©јхЛ°Ҫө·СХюІЯЈ¬ТСјхЛ°Ҫө·Сі¬№э1НтТЪФӘЎЈјхЛ°ҪөёәҪ«ҪшТ»ІҪОӘёЯРВјјКхЖуТөЎўЛ«ҙҙЖуТөјхЗбЖуТөёәөЈЈ¬Ҫш¶шЖрөҪјӨ·ўКРіЎ»оБҰЎўҙЩҪш№©ёшІаёДёпЎўЦъНЖҫӯјГёЯЦКБҝ·ўХ№өДЧчУГЎЈ

З°Х°БҪ»бЎ°РВұд»ҜЎұ °СОХЦчМвН¶ЧКЎ°РВ·зҝЪЎұЈЁЛДЈ©

ИэЎў¶ФНвҝӘ·ЕРВёсҫЦЎЈБҪёцёДёпҝӘ·ЕЧЬЙијЖКҰөЛРЎЖҪЎ°ЗХ¶ЁЎұөДЗшУтЎӘЎӘФБёЫ°ДУләЈДПЦөөГН¶ЧКХЯёЯ¶И№ШЧўЈә 1Ј©ФБёЫ°ДҙуНеЗшЎЈТФЙоЫЪЎў№гЦЭОӘәЛРДөДФБёЫ°ДҙуНеЗшЈ¬ЧчОӘёДёпҝӘ·ЕөДЖрКјЦ®өШЈ¬Н¬КұЈ¬ФБёЫ°ДҙуНеЗш№ж»®јҙҪ«іцМЁКЗҪсДк№ШЧўөДҪ№өгЎЈіэХюІЯТтЛШНвЈ¬ҙУ»щұҫГж·ЦОцЈ¬ФБёЫ°ДҙуНеЗшКЗЦР№ъіЗКРИәЦРЧоУРЗұЦКПтЎ°КАҪзј¶іЗКРИәЎұН»ЖЖөДЗшУтЦ®Т»ЈәҙУИЛҝЪҝҙЈ¬ФБёЫ°ДҙуНеЗшЙПіР№эИҘ20ДкЎ°ИЛҝЪәмАыЎұЈ¬ПВҪУОҙАҙ10ДкЎ°№ӨіМКҰәмАыЎұЈ¬КЗЦР№ъЧоУРҝЙДЬҪЁЙиіЙ№ъјКРФҙу¶јКРИҰөДөШЗшЎЈФЪИЛ-»§·ЦАлРНіЗХт»Ҝ·ўХ№Ц®ЦРЈ¬ТФФБёЫ°ДОӘәЛРДөĹ㶫ГҝДкҫ»БчИл122НтЈ¬іЙОӘЦР№ъИЛҝЪҫ»БчИлЧоЗҝЗшУтЈ¬ід·ЦПнКЬИЛҝЪЎўИЛІЕЛщҙшАҙөДәмАыЈ»ҙУІъТөҝҙЈ¬ҙУ·ўёДОҜ№«ІјөДХҪВФРФРВРЛІъТөҫ°Жш¶ИКэҫЭҝҙЈ¬2017Дк№г¶«GDPУлХҪВФРФРВРЛІъТөҫ°Жш¶ИО»УЪИ«№ъЗ°ИэЎЈІъТөҙш·ЦОӘУЙ¶«°¶ЦӘК¶ГЬјҜРНІъТөҙшЈ¬Оч°¶јјКхГЬјҜРНІъТөҙшәНСШәЈЙъМ¬»·ұЈРНЦШ»ҜІъТөҙшРӯН¬ЧйіЙЎЈҙУҙҙРВ·ўХ№ҝҙЈ¬¶«ҫ©НеЗшІъЎўС§ЎўСРРӯЧчЖҪМЁЈ¬ҝЖСРҫӯ·СөДҙуБҰН¶ИлУліЙ№ыёЯРЈЧӘ»ҜКЗЖдәЛРДҫӯСйЈ¬¶шФБёЫ°ДҙуНеОҙАҙҝҙЈ¬СР·ўҫӯ·СФјХјGDP3%Ј¬УлГА№ъЎўөВ№ъҙҰУЪН¬Т»Л®ЖҪПЯЈ¬ЦРёЯ¶ЛЦЖФмТөКфИ«№ъЧоЗҝЗшУтЦ®Т»Ј»ҙУЕдМЧ»щҪЁҝҙЈ¬№№ҪЁҪ»НЁұгАыЎўТЛҫУТЛТөөДіЗКР»·ҫіКЗҫЙҪрЙҪНеЗшәЛРДҫӯСйЦ®Т»Ј¬¶ФФБёЫ°ДөШЗшКөПЦЎ°12312ЎұҪ»НЁИҰЈ¬јҙ№гЦЭУлЦйИэҪЗёчКР1РЎКұНЁҙпЈ¬ЦйИэҪЗУлФБ¶«ОчұұёчКРВҪВ·2РЎКұЧуУТНЁҙпЎўУлЦЬұЯКЎ»біЗКРВҪВ·3РЎКұЧуУТНЁҙпЈ¬№г¶«УлИ«ЗтЦчТӘіЗКР12РЎКұНЁҙпЎЈТтҙЛЈ¬ҙУН¶ЧКҪЗ¶ИҝҙЈ¬ФЪФБёЫ°ДҙуНеЗшПтёьёЯЛ®ЖҪ·ўХ№№эіМЦ®ЦРЈ¬НеДЪУөУРУЕРгНБөШҙўұёј°ДГөШДЬБҰөДБъН··ҝЖуЎўЗшО»УЕКЖГчПФөДёЫҝЪБъН·ј°ЗшУтДЪУЕКЖГчПФөДЦ§ЦщІъТөБъН·ЦөөГН¶ЧКХЯёЯ¶И№ШЧўЎЈ 2Ј©әЈДПЎЈәЈДПЧчОӘЦР№ъЧоҙуҫӯјГМШЗшЈ¬4ФВҪ«УӯАҙҪЁөә30ЦЬДкЎЈәЈДП»тУӯАҙ№ъјКВГУОөәј°ЧФУЙГіТЧөә·ўХ№өДЦШТӘ№ХөгЎЈҙУ»щұҫГжҝҙЈәәЈДПұҫЙнҙу·ўХ№ҝҙЈ¬Ҫијш№ъјКВГУОөәЎӘЎӘ·рВЮАпҙпУЕРгҫӯСйЈ¬ГА№ъИЛҫщКХИләНІЖё»өДФціӨҙшАҙөДВГУОәНПы·СЙэј¶РиЗуКЗ·рЦЭВГУОөә·ўХ№өДЧоәЛРДЗэ¶ҜЈ¬ДҝЗ°ЦР№ъИЛҫщGDP8000ГАФӘҙҰУЪГА№ъөЪТ»Ўў¶юҙОҝзФҪ№ШҝЪЈ¬ІўЗТЦР№ъПы·САнДоПтЎ°ё»ИХЧУё»№эЎұЧӘұдЦ®ЦРХюІЯЦъБҰ»тҪ«К№әЈДП·ўХ№УӯАҙМЪ·ЙЎЈҙУ·ўХ№ДЪЗэБҰҝҙЈ¬әЈДПКЎЧЬМе№ж»®ёЩТӘМбіцҪ«ЙъМ¬Ул·ўХ№ЧчОӘЎ°іц·ўөгЎұәНЎ°№йКфөгЎұЈ¬Н»іцәЈДПЎ°ЙъМ¬ЎўҫӯјГМШЗшЎў№ъјКВГУОөәЎұИэҙуУЕКЖЈ¬әЈДПКЎОҙАҙ·ўХ№ЦШРДТАҫЙКЗТФВГУО·юОсТөОӘЦчөДөЪИэІъТөЎЈИзҪсХэКЗЦР№ъҝзИлЎ°ҙуЦЪВГУОКұҙъЎұЦ®јКЈ¬ФӨјЖОҙАҙәЈДПВГУОТөҪ«УөУРҫЮҙуөДПы·СРиЗуәН№гА«өДКРіЎЗ°ҫ°ЎЈҙУІъТөҝҙЈ¬ёщҫЭәЈДПКЎЎ°К®ИэОеЎұ№ж»®Ј¬әЈДП»щҙЎЙиК©Ҫ«УӯАҙБщёцО¬¶ИөДИ«ГжМбЙэЈәҪЁ25МхәЈДП»·өәВГУО·зҫ°өАЈ¬јЖ»®Н¶ЧК135ТЪФӘЈ¬РЮҪЁПЦҙъУР№мөзіөЈ¬ПоДҝёЕЛгЧЬН¶ЧК14.77ТЪФӘЈ¬Ў°ЛД·ҪОеёЫЎұЎўКЧМх»·өәёЯМъЎўЛДҙу»ъіЎИ«ГжЙэј¶Ј¬ГААј»ъіЎЙэј¶ОӘ3500НтИЛҙОЈ¬2000-2500НтИЛҙО/ДкЈ»І©чЎ»ъіЎҪ«УЙ№ъДЪЦ§ПЯ»ъіЎЙэёсіЙОӘ№ъјК»ъіЎЈ¬11ёц¶ИјЩИЛ№ӨөәЈ¬ЧЬН¶ЧКі¬№э2200ТЪЎўОеҙуЦчМвАЦФ°ЎўГвЗ©/ВдөШЗ©ХэФЪНЖҪшЎЈҙУИЛІЕәНҝЖјјҝҙЈ¬әЈДПКЎ№ДАшҝЖјјИЛІЕҙҙРВҙҙТөЈ¬јУЗҝёЯІгҙОИЛІЕәННЕ¶УөДТэҪшЈ¬НЁ№эНкЙЖ»§ј®ЦЖ¶ИБфЧЎИЛІЕЎЈёДҪшІЖХюҝЖСРПоДҝЧКҪр№ЬАн»ъЦЖЈ¬јӨ·ў№гҙуҝЖСРИЛФұ»эј«РФәНҙҙФмРФЎЈЦШөг·ўХ№ёЯРВјјКхІъТөЈ¬ҙтФмОДІэіЗәҪМм»щөШј°Ў°БҪј«¶аөгЎұөД»ҘБӘНшІъТөІјҫЦЎЈҙУЙъМ¬»·ұЈҝҙЈ¬әЈДПҙуБҰҝӘХ№ЙъМ¬»·ҫіЦОАнЈ¬ФЪ»®¶ЁЙъМ¬әмПЯөДЗ°МбПВЈ¬ГчИ·И«КЎҝӘ·ўҪЁЙиБЛЧЬМеІјҫЦәНҝӘ·ўЦШөгЈ¬јУҝмМШЙ«ІъТөРЎХтЎўГААцПзҙеөДҪЁЙиЈ¬№№ҪЁЧЬМеёсҫЦЎЈЖдЦРЈ¬ІОҝјЎ¶әЈДП2017-2030ВГУО№ж»®Ў·Ј¬ДПәЈВГУОј°УОВЦәҪПЯөДҪшТ»ІҪҝӘ·ўј°Ал°¶ГвЛ°өИУЕ»ЭҙлК©өДҪшТ»ІҪМбХс»тКЗПВТ»ІҪәЈДП·ўХ№өДЦШөгЎЈҪЁТй№ШЧўәЈДПВГУОЎўГвЛ°өИМШЙ«ІъТөБъН·ЎЈ ЧЬЦ®Ј¬ҫ«ЧјНСЖ¶ЎўПзҙеХсРЛПВөДҙуЦЪПы·СЖ·ЕЖ»Ҝ»тКЗ18ДкБҪ»бҙшАҙөДЧоИ·¶ЁН¶ЧКЦчПЯЈ¬ЦШөг№ШЧўЈәЛ«»г·ўХ№ЎўТБАы№Й·ЭЎўёсБҰөзЖчЎўРЎМм¶мAЈ»·көНККөұІјҫЦЎ°РВ¶ҜДЬЎұПВОеҙуХҪВФРФРВРЛІъТөЎ°ҙу№ъЦШЖчЎұБъН·Ј¬ЦШөг№ШЧўЈәәаНЁ№вөзЎўҫ©¶«·ҪAЎўРЕО¬НЁРЕЈ¬ј°Ў°РВ¶ҜДЬИэҪЈҝНЎұЎӘЎӘ№ӨТө»ҘБӘНшЈәәәөГРЕПўЈ¬ёЯГЬ¶ИДЬБҝөзіШЈә»ӘУСоЬТөЈ¬ЦЗДЬЖыіөЈәЕ··ЖҝЖјјЈ»¶МЖЪЦчМвөҜРФҝЙ№ШЧўИ·¶ЁРФҪПёЯөДФБёЫ°ДҙуНеЗшУЕЦК·ҝЖуБъН·ЈәХРЙМЙЯҝЪј°әЈДПВГУОЎўГвЛ°БъН·Ј¬ЦШөг№ШЧўЈәәЈДПИрФуЈ¬ЦР№ъ№ъВГЎЈҙЛНвЈ¬ҝЙ№ШЧўЈ¬Е©Тө№©ёшІаёДёпЦЦЦІБъН·ЈәЛХҝСЕ©·ўТФј°»мёДСлЖуЎӘУНЖшј°ЙПәЈЎўЙҪ¶«ЎўМмҪтөИөШөДН¶ЧК»ъ»бЎЈ

З°Х°БҪ»бЎ°РВұд»ҜЎұ °СОХЦчМвН¶ЧКЎ°РВ·зҝЪЎұЈЁОеЈ©

ЦРРЕЦӨИҜұнКҫЈ¬ГҝДкЎ°БҪ»бЎұХЩҝӘ¶ј»б°йЛжТ»ІЁЦчМвИИөгЈ¬ИзИЛГсНшГҝДкЖұСЎіцАҙөДЎ°К®ҙу№ШјьҙКЎұЈ¬ТФіцПЦЖөВКҪПёЯөД»·ұЈЎўКіЖ·°ІИ«ЎўҪМУэЧчОӘАэЧУЈ¬·ЦОцЎ°БҪ»бЎұЗ°әуІјҫЦ¶МЖЪЦчМвРРЗйКЗ·с»бҙшАҙ¶МЖЪКХТжЈ¬Н¬КұЈ¬Ў°Т»ҙшТ»В·ЎұЧчОӘ2014ДкЎ°БҪ»бЎұМбіцөДДк¶ИЦчМвЈ¬ЧФ2014ДкТФАҙІ»¶Пұ»Мбј°Зҝ»ҜЈ¬ТФЦ®ЧчОӘіӨЖЪЦчМвөДҙъұнЈ¬·ЦОцАъДкКХТжҪб№ыЈ¬2015-2017ДкЈ¬»·ҫіұЈ»ӨҪшИлЎ°К®ҙу№ШјьҙКЎұЈ¬ХвИэДк»·ұЈЦёКэФЪ»бЗ°/әуТ»ёцФВЎўТ»ЦЬҫщЙПХЗЈ»2014-2017ДкЈ¬ҪМУэЦёКэФЪ»бЗ°Т»ФВЎў»бәуТ»ЦЬҙуёЕВКЙПХЗЈЁҪц2017Дк»бЗ°Т»ёцФВПВөшЈ©Ј»КіЖ·°ІИ«ЦёКэЈ¬ТІКЗФЪ»бЗ°Т»ёцФВЎў»бәуТ»ЦЬҙуёЕВКЙПХЗЎЈ¶шіӨЖЪЦчМвЎ°Т»ҙшТ»В·ЎұЈ¬ЧФ2014ДкТФАҙЈ¬»бЗ°/әуТ»ёцФВЎў»бЗ°/әуТ»ЦЬөДұнПЦҫщҪПОӘББСЫЎЈУЙҙЛЈ¬Ў°БҪ»бЎұЗ°әуЈ¬ЦчМвРФРРЗйЦөөГІОУлЈ¬ЗТ»сөГХэКХТжёЕВКҪПҙуөДКұјдҙ°ҝЪКЗ»бЗ°Т»ёцФВәН»бәуТ»ЦЬЈ¬2018ДкТҪёДЎў»·ұЈЎўҪМУэХвР©ҙ«НіЦчМвөДІОУлРФјЫұИҪПёЯЎЈ ЦРҪрКЧПҜІЯВФ·ЦОцКҰНхәә·жИПОӘЈ¬ЧКұҫКРіЎёДёпКЗјҙҪ«өҪАҙөДБҪ»б№ШЧўөгЦ®Т»ЎЈФЪДЪНвІҝС№БҰНЖ¶ҜПВЈ¬2018ДкЦР№ъЧКұҫКРіЎёДёпҝЙДЬФЩМбЛЩЈ¬ЛжЧЕБҪ»бБЩҪьЈ¬АаЛЖФӨЖЪ¶ФөұЗ°КРіЎ·зёсј°Іҝ·Ц°еҝйҪ«ІъЙъУ°ПмЎЈ ЧКұҫКРіЎёДёпФӨЖЪТэөјКРіЎ·зёсУлИИөгЈ¬ҝЖјјөИЎ°ЛДРВЎұБъН·ЎўИҜЙМҪ«КЬТжЎЈёДёпЙПКРЦЖ¶ИЈ¬јУҙу¶ФЎ°РВјјКхРВІъТөРВТөМ¬РВДЈКҪЎұөИЎ°ЛДРВЎұА๫ЛҫөДЦ§іЦБҰ¶ИЈ¬ТэИліӨПЯН¶ЧКХЯөИҙлК©ҙУіӨПЯҝҙ¶ФЧКұҫКРіЎҪЎҝө·ўХ№КЗАыәГЎЈҙУ¶МЖЪөҪЦРЖЪҝҙЈ¬АаЛЖФӨЖЪҝЙДЬ»бМбХсКРіЎ¶ФТСЙПКРөДАаЛЖЎ°ЛДРВЎұБъН·№«ЛҫөДЗйРчЈ¬МШұр№ЙјЫөчХы·щ¶ИТСҪПҙуЎў№АЦөТСІ»№уөДЎ°ЛДРВЎұІъТөБъН·Ј¬ЦчТӘАҙЧФTMTЎўТҪТ©ј°РВДЬФҙ»·ұЈЎўПИҪшЦЖФмТөөИБмУтЎЈБнНвЈ¬ЧЫәПјМРшЙо»ҜРВИэ°еёДёпөИҙлК©Ј¬ИҜЙМТөОсБй»о¶ИТІФЪФцјУЈ¬ҝЙДЬ¶ФИҜЙМТІУРұЯјКөДМбХсЎЈХыМеҝҙЈ¬ЦРРЎКРЦөіЙіӨА๫ЛҫФЪA№ЙТСөчХыҪьИэДкЈ¬ХыМе№АЦөТСІ»№уЈ¬З°ҫ°Х№НыІ»ТЛ№э¶ИұҜ№ЫЈ¬ҪЁТйЧФПВ¶шЙПСЎФсУЕЦКБъН·ЦрІҪВтИлЎЈ °ІРЕЦӨИҜіВ№ыұнКҫЈ¬НЁ№эКбАн2018Дк1ФВөШ·ҪБҪ»бЗйҝцЈ¬УРЦъЗ°Х°°СОХҪсДкИ«№ъБҪ»бЦШөгЎЈҙУҪсДкөШ·ҪБҪ»бҝҙЈ¬іэСУРшИҘДкЦШөгЎ°№©ёшІаёДёпЎұНвЈ¬Ў°ёДёпҝӘ·ЕЎұЎўЎ°ҝЖјјҙҙРВЎұЎўЎ°ЙъМ¬ЎұЎўЎ°ҫьГсИЪәПЎұЎўЎ°ПзҙеХсРЛЎұөИәЬҝЙДЬКЗҪсДкБҪ»бЦШөгПЯЛчЈ¬ЖдЦРәБОЮТЙОКЎ°ёДёпҝӘ·ЕЎұКЗЧоЗҝЦчПЯЎЈ 2018ДкКЗЦР№ъёДёпҝӘ·Е40ЦЬДкЈ¬ТІХэКЗОТ№ъёДёпКВТөіРЗ°ЖфәуЈ¬јМНщҝӘАҙөД№ШјьҪЪөгЎЈФЪХвТ»КұјдөгЙПјНДоёДёпҝӘ·Е40ЦЬДкЈ¬Т»·ҪГжКЗ¶Ф40ДкАҙёДёпҝӘ·ЕіЙҫНЎўҫӯСйәНҪМСөөДЧЬҪбЈ¬БнТ»·ҪГжёьКЗОӘБЛјб¶ЁёДёпҝӘ·ЕөДөАВ·ЎўИ«ГжЙо»ҜёДёпЎЈёДёпҝӘ·Е40ЦЬДкКЗҪсДкЧоҙуөДХюІЯЦчМвЎЈДҝЗ°ҝҙЈ¬ёДёпҝӘ·Е40ЦЬДкЦчМвҝЙТФПё·ЦОӘјёМхЦчПЯЈәА©ҙуҝӘ·ЕЈәЧФУЙГіТЧёЫөИЈ»ЗшУтёДёпЈәРЫ°ІРВЗшЎўәЈДПөИЈ»іЗПзёДёпЈәЧЎ·ҝЧвБЮёДёпЈ¬ПзҙеХсРЛёДёпөИЈ¬ЖдЛы»№°ьАЁјМРшНЖҪш»мәПЛщУРЦЖөД№ъЖуёДёпөИЎЈ өұЗ°КАҪзёсҫЦәНКАҪз¶ФНвГіТЧұіҫ°УлёДёпҝӘ·ЕЦ®іхТСіцПЦҪПҙуұд»ҜЈ¬ОТ№ъРВТ»ВЦөД¶ФНвҝӘ·ЕХюІЯХэФЪФНДрЦРЎЈЧФУЙёЫҪ«іЙОТ№ъ¶ФНвҝӘ·ЕөДРВёЯөШЈ¬ёщҫЭёЫҝЪ»щҙЎЎўХюІЯ»щҙЎәНДҝЗ°ұнМ¬ФЩЧЫәПіЗКР¶ЁО»әНЧФГіЗш·ўХ№ЗйҝцЈ¬ЙПәЈЧФУЙёЫВдөШЧоИ·¶ЁЈ¬Н¬КұДюІЁ-ЦЫЙҪәНЙоЫЪөДёЕВКТІҪПҙуЎЈ ЗшУтёДёпЦ®Т»ЎўРЫ°ІРВЗшЎЈЦРСлёЯІгПЈНыҪ«РЫ°ІҙтФмОӘТ»ЧщЎ°ОҙАҙЦ®іЗЎұЈ¬ПтХвЧщРВіЗЧўИл·ўХ№ҪЁЙиөДРВАнПлЎўРВАнДоәНРВЛјВ·Ј¬К№ЖдіЙёДёпҝӘ·ЕҪь40ДкәуЈ¬Т»Ж¬ідВъАнПлөДРВКФСйМпЎЈРЫ°ІөДЦчТӘИООсУРЈәҝӘҙҙРВөДіЗХт»ҜәмАы·ЦЕд»ъЦЖЎўМҪЛчРВөДіЗКР№ж»®ЎўҪЁЙиЎўЦОАнЛјВ·Ўў№№ҪЁРВөДҫӯјГ·ўХ№ХҪВФЎЈДҝЗ°РЫ°ІРВЗшөДЎ°1+3+54Ўұ№ж»®МеПөХэФЪЦрҪҘЗеОъЈ¬ФӨјЖФЪ2018-2020ДкҪшИлҙу№жДЈјҜЦРҪЁЙиЖЪЈ¬УРНыОӘРЫ°ІЦчМвҙшАҙРВөДҙЯ»ҜЎЈ ЗшУтёДёпЦ®¶юЈәЦэҫНГААцРВәЈДПЎЈәЈДПЦчМвҫЯУРЦчМвН¶ЧКЛщұШРлөДЦШТӘРФЎўФӨЖЪІоУлИ·¶ЁРФЈә2018ДкКЗёДёпҝӘ·Е40ЦЬДкЈ¬әЈДПҪЁКЎәНәЈДПҫӯјГМШЗшіЙБўЎ°Л«30ЦЬДкЎұЎЈН¬КұЈ¬әЈДПКЗИ«№ъГж»эЧоҙуөДҫӯјГМШЗшЈ¬ОЁТ»өДКЎј¶ҫӯјГМШЗшЈ¬И«№ъОЁТ»өДКЎУт№ъјКВГУОөәЎЈКұјдөгИ·¶ЁЈ¬ЦШТӘРФёЯЎўИ·¶ЁРФҙуЎЈ¶ФУЪОҙАҙҝЙДЬіцМЁөДЗшУтРФХюІЯҙжФЪФӨЖЪІоЎЈ ИэЎўіЗПзёДёпЎЈК®ҫЕҙуұЁёжЗҝөчТӘҪЁБўЎ°¶аЦчМ幩ёшЎў¶аЗюөАұЈХПЎўЧв№әІўҫЩЎұөДЧЎ·ҝЦЖ¶ИЈ¬ХвҪ«»бКЗ·ҝөШІъіӨР§»ъЦЖөДәЛРДЎЈЎ°·ҝЧЎІ»іҙЎұҪ«іЙОТ№ъ·ҝөШІъХюІЯөДЦч»щөчЈ¬іӨР§»ъЦЖөДәЛРДЛјПлЎЈ·ҝөШІъҪ«»Ш№йЖдҫУЧЎКфРФЈ¬өӯ»ҜН¶ЧККфРФЈ¬Их»ҜЖдФЪҫӯјГЦРөДЦ§ЦщөШО»ЎЈФЪЧв№әІўҫЩХвТ»ұнКцЦРЈ¬Ў°ЧвЎұЕЕФЪЎ°КЫЎұөДЗ°ГжЈ¬ЛөГч·ҝОЭЧвБЮҪ«іЙОӘОҙАҙТ»¶ОКұЖЪ·ҝөШІъХюІЯөДЦчТӘЧЕБҰөгЈ¬КЗЎ°¶аЦчМ幩ёшЎў¶аЗюөАұЈХПЎұөД№ШјьФӘЛШЎЈК®ҫЕҙуКЧҙОГчИ·МбіцКөК©ПзҙеХсРЛХҪВФЈ¬ХвКЗ·юОсУЪіЗПзЖҪәвУлЕ©ҙеПЦҙъ»ҜөДЦШТӘХҪВФЈ¬ПзҙеХсРЛАлІ»ҝӘјӨ·ўЕ©ҙеёчАаТӘЛШәНЦчМеЗұДЬөДёДёпЎЈЕ©ҙеНБөШЦЖ¶ИёДёпЈ¬Е©ҙеІЖХюҪрИЪ»ъЦЖөДёДёпУлҙҙРВ¶јУРНыјУЛЩЎЈ ОҙАҙТ»ёцҪЧ¶ОA№ЙКРіЎЧЬМеЖҪОИЈ¬Н¶ЧКХЯРиТӘЦШөг°СОХҪб№№РФ»ъ»бЈ¬ҫЫҪ№Ў°ёДёпҝӘ·ЕЎұЎўЎ°ҝЖјјҙҙРВЎұЎўЎ°ЙъМ¬ЎұЎўЎ°ҫьГсИЪәПЎұЎўЎ°ПзҙеХсРЛЎұөИН¶ЧКПЯЛчЈ¬ЕдЦГЙПЦШөг№ШЧўҙ«ГҪЎўНЁРЕЎўВГУОЎўәҪҝХЎўБгКЫөИЎЈЦчМвЦШөг№ШЧўҫьГсИЪәПЎўәЈДПЎўҙуКэҫЭЎўЗшҝйБҙЎўЦЗДЬЦЖФмЎў°лөјМеЎў5GЎўРВДЬФҙөИЎЈ

»ъГЬұ¬БП

ЙПКР№«ЛҫҙуөҘЧКҪріЦРшБчИлҪТГШ

°ВјС»ӘЈәТСФЪСЗГАЕ·ИэҙуәЛРДКРіЎНкіЙЧФЦчЖ·ЕЖІјҫЦ

ЧўЈәГҝМмёьРВЈ»ЧКБПАҙФҙЈәН¶ЧКХЯ№ШПө»о¶ҜјЗВјұнЎЈ

»ъ№№ЖАј¶ЈәТ»ЦЬЧоҫЯЙПХЗЗұБҰ20№Й

ҫЭІ©ААІЖҫӯҙуРРСРұЁЖҪМЁНіјЖЈ¬ҪьТ»ЦЬУР151Ц»№Йұ»»ъ№№ёшУиВтИлЖАј¶Ј¬ЖдЦР63№Йұ»ёшУиГчИ·ЙПХЗЙПЙэҝХјдЎЈЖдЦРЦР№ъТҪТ©ДҝұкХЗ·щЧоҙуЈ¬ФӨјЖДҝұкјЫОӘ40ФӘЈ¬ХЗ·щ76.06%Ј»ЦРМъ№ӨТөЛжЖдәуЈ¬ФӨјЖДҝұкјЫОӘ17.45ФӘЈ¬ХЗ·щ60.53%ЎЈ

Н¶ЧКИХАъ

УӯСЗЦЮ3DҙтУЎЎўФцІДЦЖФмКў»б

|

·ўұнУЪ 2018-3-1 09:15:31

·ўұнУЪ 2018-3-1 09:15:31