决策参考

决策参考

国企改革:决策层指明方向、证监会打造平台、国资委提供题材!

【研究员】:田文

结论:7月14日-15日召开的全国金融工作会议对资本市场服务实体经济的定位,以及现阶段资本市场的主要任务圈定了明确的方向。证监会已经提前对并购重组等相关政策进行了调整和安排以助力盘活存量经济,而此次会议正式确认了盘活存量经济是现阶段政策“做加法”的主要方向。金融方面的准备已经到位了。如今涉及具体的国企改革的部门似乎也跟上节奏了,传闻国资委定下央企数量继续“缩编”的计划,看来国企改革的加速期正在到来!

【博览财经研报】今年下半年,将要召开19大。金融作为实体经济的血脉,作为国企改革的平台和工具的提供者,如何在服务实体经济方面向19大“献礼”也是一个重大课题。本次全国金融工作会议以一个新的高度重新确立了金融服务实体经济的定位,重新确立了金融不仅要助力增量经济的发展,更要在盘活存量经济上做文章的新使命。从这个角度看,国企改革的号角已经吹响!

●博览研究员注意到,随着决策层在7月中旬金融工作会议上将下一步改革的侧重点放在“降低国企杠杆率”,盘活经济存量之上,宏观政策大方向已经锁定“中国庞大的、以国资为主体的‘存量经济’”;这为相关国企改革指明了未来的方向;

●而早在一个月前,6月17日证监会主席刘士余就已经要求券业“为国企改革、并购重组”做好“重组”的准备;这为国企改革提供了一个“便捷”的平台;

●如今,又有消息称,国资委正在着手拟定关于国有资本投资运营公司试点配套文件,将把所有央企分成“三类公司”:大致为产业集团(公司)50多家、投资公司20多家、运营公司2-3家,所有央企都将纳入分类,进行改组或者兼并重组,这意味着未来央企规模可能缩减至80多家。

●据悉,该配套文件由财政部和国资委共同牵头制定,是2015年9月出台的国企改革纲领性文件《关于深化国有企业改革的指导意见》(下称22号文)的“1+N”配套文件之一,对国有资本投资、运营公司的组建和试点进行具体政策性指导。

这算是让央企来牵头,引领下一步国企改革的浪潮了!

证监会早就为“国企改革、并购重组”做好准备!

证监会主席刘士余的政治敏感性果然让人叹服!

早在6月17日,证监会主席刘士余就指出,证券公司不能只盯着承销保荐,更要在并购重组、盘活存量上做文章,为国企国资改革、化解过剩产能、“僵尸企业”的市场出清、创新催化等方面提供更加专业化的服务,加快对产业转型升级的支持力度。

而从6月份开始,A股上市公司的并购重组一改上半年的“低迷”也趋于活跃,公司并购事件数量由5月份的273起大幅增至483起,7月的前10天,并购事件已达183起。

显然,证监会在6月份就提速并购重组与全国金融工作会议遥相呼应

而在7月14-15日召开的全国金融工作会议上,金融服务实体经济,提高直接融资的比率被提到了一个新的高度。尤其值得重视的一个变化是:资本市场从单纯强调IPO(发展增量经济)到向并购重组(盘活存量经济)倾斜。

●2017年4月份,中国金融监管的力度突然加强,以金融去杠杆为直接目标,“一行三会”铁腕治市。在此期间,证监会提高了并购重组的门槛并大幅放缓了并购重组过会的数量;

●但2017年6月份以来,政策风口发生变化,并购重组的标准虽然没有下降,但过会的数量却显著上升了。这是股权融资的侧重点发生变化的早期信号。

而在本次金融工作会议上,金融服务国家重大战略、重大改革和重大工程被提到了新高度,而当前我国最大的战略之一就是盘活存量经济,最重大的改革之一就是国企改革,最重大的工程之一就是国企提质增效、国企降杠杆及处置僵尸企业,而资产证券化是国企改革的主要方式之一。从这个角度看,本次全国金融工作会议的召开,正式强化资本市场要助力国企资产证券化的功能,而并购重组是国企资产证券化的主要方向之一。

博览研究员认为,中国经济正处于新旧动能转换之际,证监会利用并购重组提升上市公司质量,引导更多资金投向实体经济,符合中国宏观政策“脱虚向实”的基本导向。而利用资本市场盘活存量、推动国企国资改革、化解过剩产能、出清“僵尸企业”,是现阶段资本市场的重中之重。

因此,此次全国金融工作会议对资本市场服务实体经济的定位以及现阶段的主要任务给出了明确的方向。而证监会已经提前对并购重组等相关政策进行了调整和安排,通过本次会议,市场对金融服务国企改革的功能定位将更加明确,或者说,此次会议向市场释放了盘活存量经济仍然是现阶段政策“做加法”的主要方向。

资本市场为盘活存量经济提供了了平台和工具。现在看来,这方面的准备已经就位了!

如今,国资委已经开始行动,如果接下来,地方政府及相关国企也能接连有所行动来激活市场对盘活存量经济的热情,那么国企改革,特别是并购重组这个题材,从中长期看,有望获得资金的持续青睐,特别是在当下“业绩+政策”为市场主要配置逻辑的风格偏好下。

金融工作会议定调“重用股市”:券商板块崛起的一次契机!

【研究员】:田文 贾有平

结论:第五次全国金融工作会议召开后,A股市场对监管风险、政策风险的预期将从分歧、经历磨合之后,最终走向“一致”(优胜劣汰、一九分化、强者恒强的格局,将逐步确立),在这种背景下,市场的风险偏好或进一步提升,流动性的边际改善预计将得以延续。而这将成为券商板块崛起的一次契机!

【博览财经研报】第五次全国金融工作会议已经对下一阶段重大金融改革问题进行定调:博览研究员此前对此的解读是:金融市场获得“假释”,而其中,股权融资更是“受到重用”!

据此,博览研究员认为,会议后,A股市场对监管风险、政策风险的预期将从分歧、经历磨合之后,最终走向“一致”(优胜劣汰、一九分化、强者恒强的格局,将逐步确立),在这种背景下,市场的风险偏好或进一步提升,流动性的边际改善预计将得以延续。而这将成为券商板块崛起的一次契机!

而早在6月相关政策就出现了转变的迹象,而金融监管政策有明显“针对实体经济做加法”的倾向——

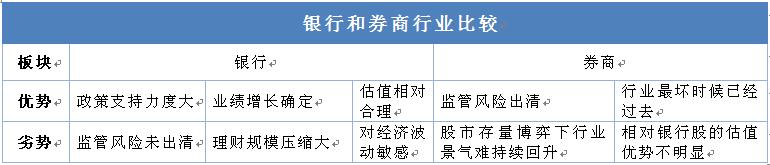

为何政策微调是券商板块估值修复的契机?

第一,券商行业的政策已经见底!

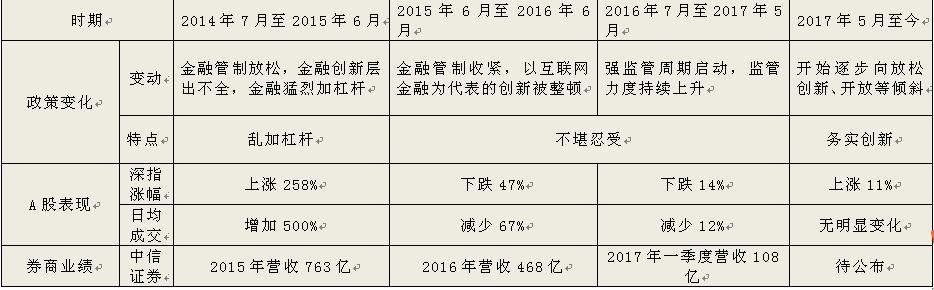

2014年,中国金融政策的主要基调是通过金融自由化助力中国经济转型升级。受金融管制大幅放松的刺激,各种以加杠杆为目标的金融创新如雨后春笋。各路资金以创新的名义流入A股,造就了A股历史上最严重的泡沫。此后,以清理场外配资为标志,中国金融管制进入紧缩周期,也开启了A股史上最惨烈的暴跌期——

从2015年6月19日到9月14日,不到3个月的时间,A股经历了16次“千股跌停”。从那时至现在,中国金融管制的紧缩力度不断加强,到2017年4月—5月,达到了强监管以来的最高潮。

金融管制松紧度的变化影响着资本市场的节奏,体现在了券商的业绩和估值的变化上。简单来说,金融管制与券商的业绩,在经济环境稳定的条件下,呈现负相关。当金融管制从严从紧时,券商估值大概率向“均值”回归;反之,则启动估值修复之路。

回顾本轮金融去杠杆过程中,券商监管是最早进行,也是最严厉的。从券商几个主要业务来看,当前监管政策已收缩至相对极限的位置。正是从这个角度看,券商板块已经“跌无可跌”,全国金融工作会的召开有望为期反弹挪开最后一个“绊脚石”!

第二,券商板块业绩进入恢复性上涨阶段。上市券商陆续公布了6月份的经营数据,由于6月份市场反弹,平稳上行,27家可比券商单月营收总计194.32亿元,净利润总计93.73亿元,都实现了大幅增长。从前6个月的经营数据来看,24家可比券商前6个月累计营收851亿,累计净利润351亿,仍然处于下滑之中。

券商估值修复的空间有多大?

既然在一段时间内,决定券商估值变化方向的主要变量是政策,那么券商估值向上修复的空间当然主要取决于政策调整的空间。自去年11月以来券商板块持续下跌,目前的指数水平已经充分反映了包括较强监管在内的悲观预期,券商重提创新将提升行业风险偏好,而随着后续政策调整空间的确认,市场向上修复的空间有望被进一步打开。

另外,估值水平也在行业修复中扮演重要角色。目前券商指数的PB在1.8倍左右,PE在23倍左右,而大券商PB都在1.5倍左右,PE不到20倍,均处于行业历史估值的底部水平,相对于银行保险的估值已经具有吸引力。

发表于 2017-7-21 08:53:19

发表于 2017-7-21 08:53:19