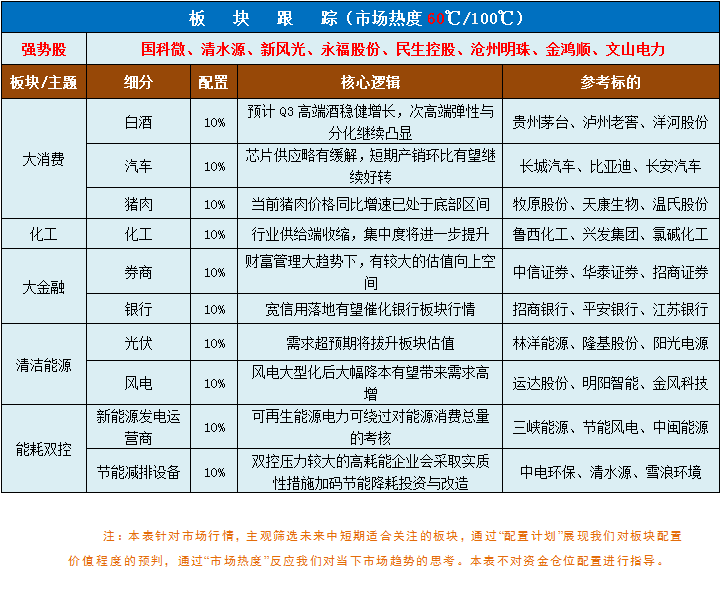

沪指重回3600点,新能源掀涨停潮

【盘面要点回顾】

1、10月25日,三大指数全天稳步上行,新能源三大主线,锂电、光伏、风电共振走强。市场还是以抱团为主。高位锂电核心的永太科技主动表态,奠定了情绪资金的做多信心。目前创业板赚钱效应大于主板,资金依旧是抱团前期人气股为主,操作上,板块整体反弹过后,大概率只有部分个股可以继续上行。所以尽量往辨识度高的个股去低吸,不要追涨。

2、沪指低开高走,午后在券商股带动下重返3600点,创业板指较为强势,储能、光伏、风电、锂电等新能源板块集体大涨,宁德时代、比亚迪股价创新高,永福股份、新风光、上能电气等多股20CM涨停。油气、煤炭等周期板块也迎来反弹,中石油涨超4%。个股涨跌互半,两市成交连续第二个交易日破万亿。截止收盘沪指涨0.76%,深成指涨0.72%,创业板指涨1.64%。

3、当前市场从空间上看已经接近尾声,进一步向下空间不大。资产荒下的结构牛依然是中期趋势。A股市场主线有望从前期的高景气(宁组合)+上游(周期)转变为高景气(宁组合)+下游(消费)。

政策红利密集释放有助于挖掘行业潜力,储能行业发展有望迈上新台阶。储能是构建新能源系统的重要基础和关键技术,随着未来能源信息化的持续推进,围绕能源行业的投资机会将更加凸显,建议持续关注储能产业链、能源信息化等赛道优质标的的投资机会。

【今日头条回顾】

事件:据华尔街见闻消息,Wind数据显示,截至目前,本周地方债计划发行量达4083.15亿元,为今年以来单周计划发行量最高。国债计划发行700亿元,全周政府债券计划发行量达4783.15亿元。

点评:

截止今年前三季度,新增一般债(全年预算8200亿元)与新增专项债(全年预算36500亿元)发行进度分别为83%与61%,发行进度偏慢(往年专项债一般在80%以上)。随着下半年以来,国内经济下行压力凸显,决策层开始有意推动地方专项债加快发行。

目前来看,10月份计划专项债发行量达到4820亿元,其中大部分集中在本周发行。10月末之后,全年剩余的专项债额度为7689亿元。日前财政部明确提出,2021年新增专项债额度尽量在11月底前发行完毕。截止目前,11月份专项债计划发行量不到5000亿元,预计年内剩余额度(7689亿元)在11月底前能完成大部分发行,但全额发行的概率不大。

根据年初政府工作报告的要求,地方债主要投向“两新一重”与民生补短板的基建项目。从历史数据来看,专项债的发行效果最快1个月就能有所体现。8月以来,专项债发行提速,使得基建投资下滑速度放缓,但仍是负增长。若11月专项债发行进一步提速,预计基建项目投资有望进一步改善。

落脚到A股市场,年内专项债发行提速,或对基建投资有显著的拉动作用,利好基建、交运及节能环保项目,关注相关板块的修复机会。

【复盘总结】

观点:指数震荡整固

1.新能源板块成为情绪主线

2.创业板在风格中占据优势

3.关注主板上档压力

题材方向:油服、新能源、黄金

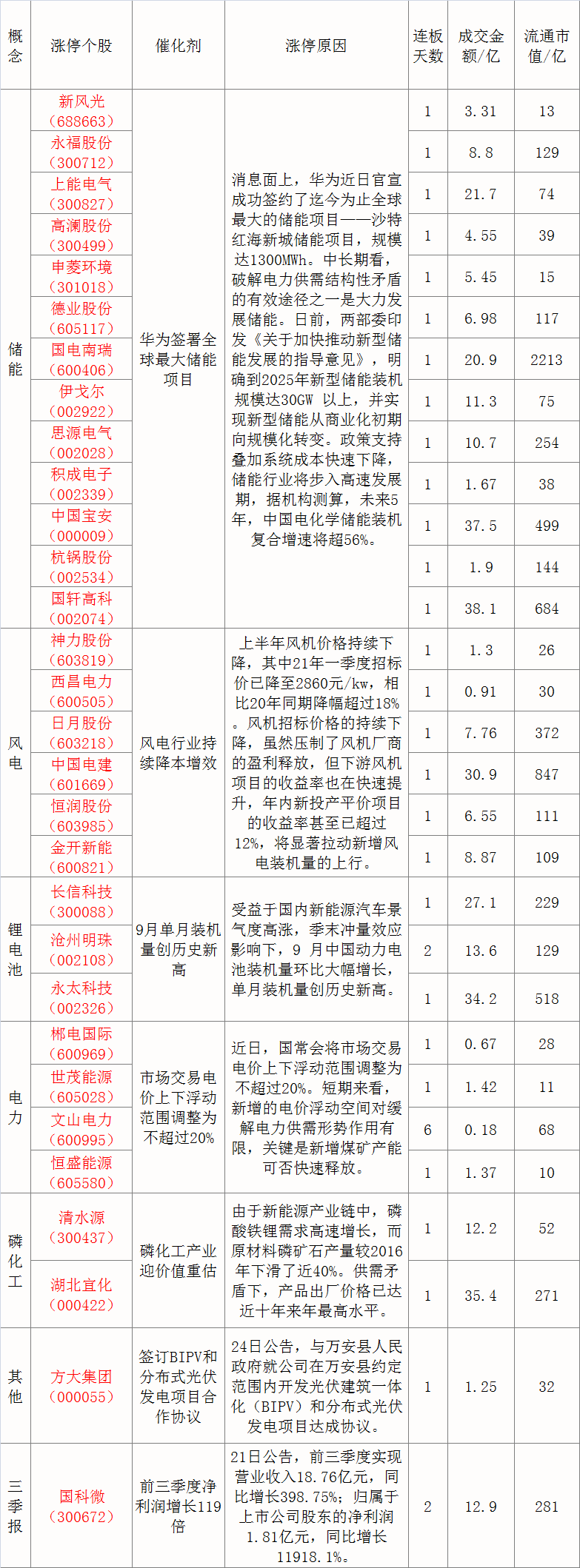

【涨停分析】

2021年10月25日,两市共80只个股成功封涨停(含ST),较上个交易日增加29只。沪深两市全天震荡走高,沪指上涨0.76%,创业板指上涨1.64%,以下为部分精选涨停个股分析:

题材前瞻 题材前瞻

重磅顶层设计出炉,这一板块修复空间打开!

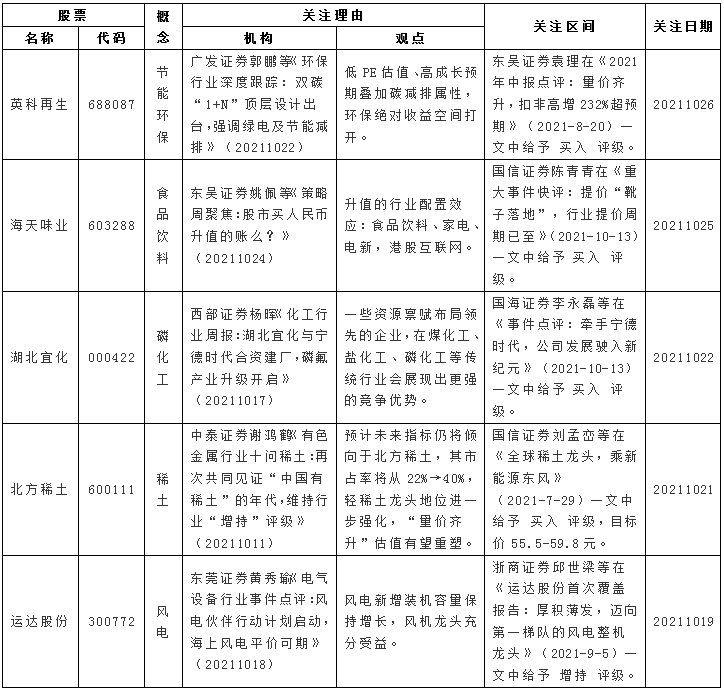

节能环保 政策评估:★★★☆☆ 近期中共中央及国务院联合印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,作为“1+N”系列政策的顶层设计文件,《意见》明确了中国“双碳”目标及实现方向:(1)以2025/2030/2060年为三个节点,对非化石能源消费比例、单位GDP能耗比、单位GDP碳排放比例提出阶段性目标,明确“2060非化石能源消费比重达80%以上”,风光、生物质等绿电运营资产有望迎来40年的成长周期;(2)鼓励绿色低碳循环经济体系建设,重视减污降碳和能源安全等之间关系,双碳时代下,具备节能减排与循环再生双重属性的环保赛道依旧是主攻方向之一。 市场评估:★★★☆☆ 政策利好提振,板块性价比凸显。 强势龙头:英科再生(688087) 公司主营可再生塑料回收、再生与利用,覆盖PS塑料循环利用完整纵向产业链。公司全产业链联动&境内外布局,技术优势降本增效,新增产能投产&利用率提升空间可期。1)回收端:网点覆盖全球400余家,境外塑料回收成本优势约20%~60%。自研回收设备协同建立回收渠道。2)再生端:再生PS粒子纯净度99%可替代部分新料,价格较新料粒子低20-50%,2020年产能利用率不足60%提升空间大。3)利用端:制成品利润率较再生粒子翻倍至30%以上,再生粒子单位产出及自用比持续提升凸显技术优势。4)回收设备、越南再生制品、PET扩产在即增厚业绩。 操作策略:东吴证券袁理在《2021 年中报点评:量价齐升,扣非高增232%超预期》(2021-8-20)一文中给予 买入 评级。 风险提示:贸易政策变动和加征关税风险,汇率波动风险,境外子公司所在地政策及原料跨国供应风险,PET项目进展及销售不及预期。

价值掘金

英科再生(688087):上半年业绩略超预期,量价齐升维持增长动能

【操作纪律】 1、强制止损:-4%为强制止损位,在没有特别预先提示下,一经触发,强制执行。 2、强制止盈:当赢利>5%,且当日大幅拉高远离均价后,再从最高点下跌破均价,则需及时止盈。 3、强制平仓:当标的股盈利<5%,而持股周期大于4个交易日时,如遇盘中向下波动吞食全部利润,需强制平仓。 4、买入规则:当日调入的,原则上,集合竞价即可买入(注意:9:20—9:25,不得超过9:25);碰到特殊情况,视情况自行调节。非连板股(没有出现二连板的):如调入日集合竞价高开幅度>3%,视为无效调入,不予以操作(连板股不受此影响)。 5、卖出规则:前一日预先提示,方式有两种:1)提示“调出”--即开盘价即刻卖出,2)提示“待调出”--即自行视当日具体情况卖出,尽量保证卖出当日的波动空间,并尽量避免选择大起大落庄股(本产品统计方式则按均价计算)。 6、深套之后,原则上解套卖出为首要原则(在策略上可以先至少卖出一半)。 7、未给出特别提示情况下,每一只新调入标的仓位为10%(随行情的好坏在10%/20%/30%之间切换),百元以上标的,会事先做安排。

产业纵横

行业发展再次加速!“双碳”目标催化需求高速增长

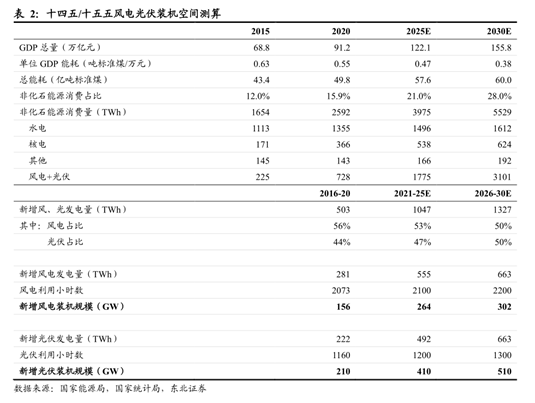

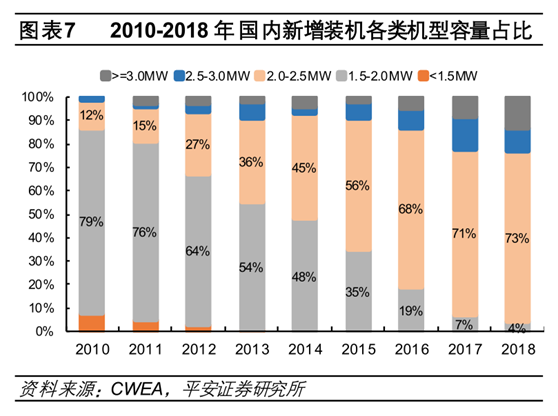

10月25日,风电板块强势上涨,高澜股份、金雷股份领涨。 天风证券认为,我国风电产业经过快速发展,是全国少数在国际取得领先优势的产业,国家陆续推出的实行竞争配置、加快风电消纳的相关政策加速海上风电建设以及平价上网的到来,行业发展再次加速。 投资观点: (1)风电行业空间将充分打开,实力雄厚的电力央国企发力(东北证券笪佳敏《风电步入发展新周期, 优秀塔筒企业扬帆起航》-20210930) 2020 年 12 月,国家领导人在联合国气候雄心峰会上明确提出 2030 年非化石能源在我国一次能源消费中的比重将达到 25%左右,我们预计未来十年国内非化石能源消费占比将在2020 年 15.9%的基础上每年提升超过一个百分点。再结合 2021 年政府工作报告中提出的“十四五时期单位国内生产总值能耗降低 13.5%”,我们对未来十年国内风电光伏的潜在新增装机空间进行了测算。测算结果表明,十四五/十五五期间国内新增风电装机规模有望分别达到 264/302GW,对应年均装机量为 52.8/60.3GW,较十三五期间 31.2GW 的年均装机规模提升超过 70%。因此,“十四五”开始国内风电行业的空间将充分打开,终端装机需求有望保持高速增长。 自“双碳”目标提出以来,国内大型电力企业清洁能源转型的速度明显加快,目前五大发电集团均提出了 2025 年前实现碳达峰的目标(国家电投目标 2023 年之前实现)。考虑到当前五大发电集团的电力装机仍以火电为主,预计十四五期间各大集团的清洁能源装机投资力度将明显加大,根据已公布的目标,仅五大发电集团十四五期间的清洁能源装机就将突破 300GW。除此以外,三峡、华润电力、中核、中广核、中国电建等大型集团同样提出了规模较大的清洁能源装机规划,我们预计实力雄厚的电力央国企将成为“十四五”期间风电投资的主力军。 (2)国内陆上风机的单机容量增长速度将明显加快(平安证券皮秀《风电机组:格局变迁,成本要素凸显》-20211014) 风机的大型化是风电产业长期以来的发展规律,全球主要风电市场风机单机容量呈现逐年提升的趋势,从 2015 年到 2020年,美国陆上风机单机容量提升 37%,德国提升 25%。国内风机单机容量长期以来低于欧美,但整体也呈现增长趋势。海上风电也呈现单机容量快速大型化的趋势,部分头部海上风机企业已经推出单机容量超过 10MW 的海上风电机组。 根据中国风能协会的统计,2018 年我国新增装机的风电机组平均单机容量为 2.18MW,2.0-2.5MW 机型是主流机型;2010-2018 年,国内单机容量整体处于 2-2.5MW 机组替代 1.5-2MW 机组的进程,单机功率逐渐提升。 十四五期间,国内陆上风机单机容量增长曲线将快速陡峭。从 2021年招标情况看,单机容量 4MW 及以上机组逐步成为三北及西南地区主力机型;国家电投 2021年度第十二批集中招标采购的风电机组约 2.4GW,其中单机容量 4MW 以上的容量占比达 63%。可以预期,自2021 年起,国内陆上风机的单机容量增长速度将明显加快。 相关标的(东北证券):天顺风能、大金重工

深度调研

发改委加快推进新能源,相关概念股有望受益

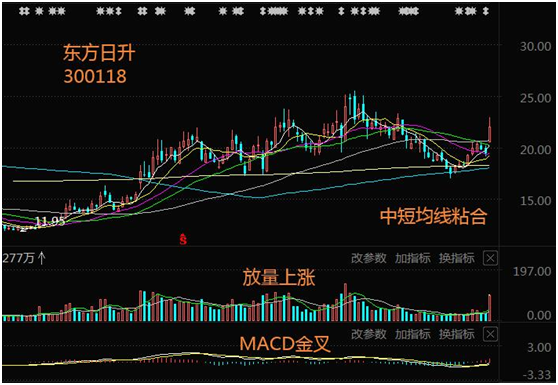

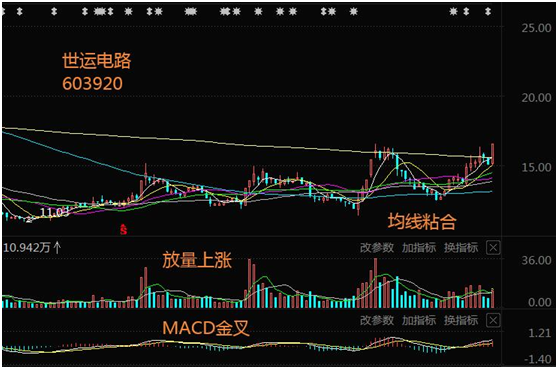

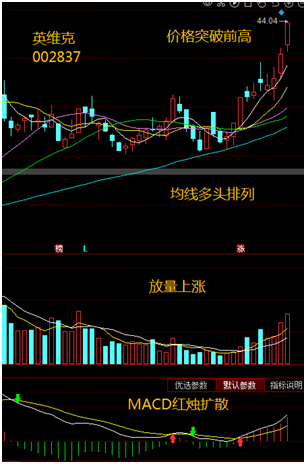

东方日升(300118) 所属概念:光伏、HIT电池 事件驱动:发改委何立峰近日在《人民日报》撰文称,要严控煤电项目,“十四五”时期严控煤炭消费增长,“十五五”时期逐步减少。加快推进大型风电、光伏基地建设,鼓励就地就近开发利用。 技术图解: 行业前景: 从行业发展来看,异质结:近期华晟、通威等项目重大突破,大规模应用临近,未来5年行业CAGR超80%。光伏异质结对降低光伏度电成本、在全球大范围推广从而实现“碳中和”至关重要,是光伏“未来之星”。未来将取代PERC成为光伏电池片第三代主流应用技术。行业将孕育千亿市值龙头,预计2025年HJT设备市场空间有望超400亿元,5年CAGR为80%。在净利率20%的假定下,25倍PE假定下,HJT设备行业市值2000亿元。预计行业龙头市占率有望超过50%,未来有望达千亿级市值。(浙商证券《硅料价格三连降,光伏需求迎向上拐点》2021-7-15) 核心优势: 公司近年来通过研发储备与积累,目前已经掌握了异质结电池组件的相关制造工艺技术,成功制备出了高效异质结电池组件产品。公司年产 2.5GW 高效异质结电池与组件生产项目已于 2019 年 8 月开工,预计 2021 年全部投产。近日公司中标白城领跑者项目,斩获 25MW 异质结组件订单,标志着公司HJT 技术已可投入实际应用。(浙商证券《硅料价格三连降,光伏需求迎向上拐点》2021-7-15) 风险提示: 光伏政策风险;海外市场需求不达预期;光伏产品价格竞争超预期;新技术进展不达预期。 世运电路(603920) 所属概念:特斯拉、国产芯片 事件驱动:特斯拉日前启用了上海闵行交付中心,该中心填补了特斯拉在上海部分地区交付的空白,同时也是目前上海室内面积最大的交付中心,未来将满足上海全市,以及周边长三角区域的特斯拉新车交付需求,预计开业后将成为特斯拉国内单日可交付体量最高的交付中心。 技术图解: 行业前景: 从行业来看,2019 年全球纯电动汽车销售约有 163.5 万辆,特斯拉全年共交付 36.8 万辆,占全球 22.5%。高性价比以及先发优势支持特斯拉占据新能源领域核心地位,2020 年共交付约 50万辆,预计 2021、2020年特斯拉全球销量将分别达到89、138万辆。其中世运电路自 2012 年起通过 Jabil 布局新能源车终端客户特斯拉,2015年开始小批量供货,2017年开始批量供货,2019年对特斯拉的间接供货额同比增长约 50%,至此特斯拉已成为世运电路最大的汽车终端客户。(西部证券兰飞《汽车PCB景气度提升,特斯拉主力供应商腾飞在即》2021-1-14) 核心优势: 公司是专注汽车板的优质 PCB公司,主营各类 PCB 产品。下游应用广泛,汽车板是最大的业务板块,占比约 36%,同时拥有捷普、伟创力、松下、特斯拉等优质客户。随着公司募投项目一期工程产能逐步爬坡,二期工程在 2020 年 5 月试产,高毛利率的多层板占比将稳步提升,受益于 5G、汽车电子化、万物互联等消费新趋势的驱动,公司盈利能力有望进一步增强,业绩和估值有望双升。(西部证券兰飞《汽车PCB景气度提升,特斯拉主力供应商腾飞在即》2021-1-14) 风险提示: 下游需求不及预期,新扩建产能不达预期,汇率风险,税收优惠变化风险,环保风险。 英维克(002837) 所属概念:温控设备、5G、储能 事件驱动:10 月 21 日,英维克发布《非公开发行股票发行情况报告暨上市公告书》,本次非公开发行新增股份 1208 万股,发行价格 25.58 元/股,募集资金总额 3.09 亿元,扣除发行有关费用后募集资金净额 3.02 亿元。 技术图解: 行业前景: 2021-2025年全球储能温控系统投资规模分别为13.0/17.2/17.9/17.6/18.7亿元,CAGR达9.5%。公司2020年推出系列水冷机组并批量应用于各储能场景,客户涵盖阳光电源、比亚迪、Eltek等。2021年1-7月中国新能源客车累计销售2.11万辆,同比下降5.3%,其中新能源公路客车累计销售3893辆,同比大涨356.9%,公路客车有望成为未来新能源客车的增长点。——(西部证券雒雅梅《精密温控设备龙头,多点布局市场空间持续扩大》2021-09-29) 核心优势: 英维克总部位于深圳,下属多家控股子公司公司掌握着世界领先的制冷系统核心技术、控制技术、结构设计技术,拥有多项专利。。英维克的方案和产品,广泛应用于中国移动、中国电信、中国联通、腾讯、阿里巴巴、华为、中兴、国家电网、南方电网、工行、建行、农行、中石化、中石油、中海油、比亚迪、上海地铁、苏州地铁等多个客户,以及 Sprint、Vodafone、SoftBank、Ooredoo、SingTel 等跨国通信运营商。——(西部证券雒雅梅《精密温控设备龙头,多点布局市场空间持续扩大》2021-09-29) 风险提示: 市场竞争加剧、5G及数据中心建设不及预期、原材料价格波动。

热点聚焦

发改委再次发文促煤炭降价,相关市场有望回归理性

※经济数据 1、据巨丰财经报道,澳大利亚锂矿商Pilbara将于10月26日开启第三次拍卖会。Pilbara前两次交易结果大幅高于当期市价,交易结束后市场价格明显跟涨,三轮拍卖或将再次引导市场价格走势。 点评:此前,澳大利亚锂矿商Pilbara的两次拍卖价格,短时间内就几乎翻倍(8/9月拍卖价分别为1250美元/2240美元每吨)且下游仍然可以承受涨价。从供给端来看,到2022年底,全球锂矿仅有Pilbara有新增产能。假设这次Pilbara按照 3000 美元/吨定价,单吨碳酸锂成本约为 19.4万元/吨,这种情况下国内锂盐售价大概率突破 20 万元/吨,继续向 25 万元/吨售价靠近的概率也在增大。重点留意手握核心锂矿资源的上下游一体化公司,更有望在此次涨价潮中享受红利。

※政策风向 1、据央行官网消息,央行10月25日开展2000亿元逆回购操作,中标利率2.20%,因当日有100亿元逆回购到期,实现净投放1900亿元。 点评:本周公开市场还将有3100亿元逆回购到期,另有700亿中央国库现金到期。预计公开市场将继续保持净投放态势,以保持流动性合理充裕。展望11月来看,地方债发行压力仍大。鉴于当前银行超储率不高,预计国债与专项债发行对央行公开市场资金面扰动较大。为对冲11-12月流动性压力,预计央行将以公开市场操作、MLF等方式灵活应对,年前降准降息的概率较小。 2、据财联社消息,10月25日,国家发展改革委党组书记、主任何立峰在人民日报发文称,深化能源体制机制改革,稳妥有序推进能源生产和消费低碳转型,逐步提升非化石能源消费比重,加快构建清洁低碳安全高效能源体系。加快推进大型风电、光伏基地建设,鼓励就地就近开发利用。 点评:近年来,借助风机大型化+技术升级,风电行业持续推进降本增效,目前风机成本已经大幅下行。21H1中报数据显示,在大宗商品价格上涨背景下,整机商和核心零部件厂商业绩依旧保持高增,超过市场预期,体现了风电大型化后强大的降本能力,风电未来有望复制光伏大幅降本后带来需求高增。落脚到A股市场,在碳中和碳达峰战略目标下,风电行业有望步入中长期景气周期,具备技术与规模优势的龙头企业未来成长确定性将更为突出。 3、据华尔街见闻消息,Wind数据显示,截至目前,本周地方债计划发行量达4083.15亿元,为今年以来单周计划发行量最高。国债计划发行700亿元,全周政府债券计划发行量达4783.15亿元。 点评:截止今年前三季度,新增一般债(全年预算8200亿元)与新增专项债(全年预算36500亿元)发行进度分别为83%与61%,发行进度偏慢(往年专项债一般在80%以上)。随着下半年以来,国内经济下行压力凸显,决策层开始有意推动地方专项债加快发行。截止目前,11月份专项债计划发行量不到5000亿元,预计年内剩余额度(7689亿元)在11月底前能完成大部分发行,但全额发行的概率不大。若11月专项债发行进一步提速,预计基建项目投资有望进一步改善。 4、据财联社消息,10月24日,继前期连推“十文”稳煤价后,国家发改委再发四篇文章,力促煤炭市场回归理性。 分别是《国家发展改革委派出多个调查组 实地开展煤炭价格成本专项调查》、《煤炭主产区坑口煤价明显下降》、《重点煤炭企业以实际行动积极稳价》、《晋陕蒙多措并举增产增供 市场煤价理性回归》。 点评:近期,国家发改委会同多部门多措并举,部署能源保供稳价重点工作。仅10月18日至24日的一周时间内,国家发改委就通过发文、开会、督查、调研等方式,开展了12次集中行动。对相关政策进行梳理,当前煤炭市场稳定措施应分三步走:首先,增加产量,促进煤炭供需平衡;其次,通过价格调控,使市场回归理性;最后,从更长远来看,能源消费总量和消耗强度“双控”趋势下,煤炭市场将会完全回归理性。多重政策“组合拳”充分表明了领导层对煤炭调控及能源保供的决心,煤炭市场有望回归理性。 ※关联市场 1、沪指涨0.76%重返3600点,新能源板块集体大涨。 点评:当前市场从空间上看已经接近尾声,进一步向下空间不大。资产荒下的结构牛依然是中期趋势。A股市场主线有望从前期的高景气(宁组合)+上游(周期)转变为高景气(宁组合)+下游(消费)。随着未来能源信息化的持续推进,围绕能源行业的投资机会将更加凸显,建议持续关注储能产业链、能源信息化等赛道优质标的的投资机会。 备注: 字体颜色

| 定义

| 红色

| 消息面利好A股市场

| 蓝色

| 消息面一般影响A股市场

| 绿色

| 消息面利空A股市场

|

以上评估仅为信息参考,不作为投资依据。市场有风险,投资需谨慎!

投资日历

投资日历(10月26日)

机密爆料

两市机构资金合计净流出6.04亿元

截止10月25日收盘,两市机构资金合计净流出6.04亿元,67个行业中有27个行业呈现净流入状态。 其中,机构重点增持:输配电气(21.56亿)、有色金属(20.34亿)、材料行业(17.04亿)、汽车行业(16.87亿)、综合行业(13.48亿); 机构重点抛售:酿酒行业(-22.43亿)、软件服务(-16.08亿)、能源金属(-15.65亿)、医药制造(-13.31亿)、房地产(-9.80亿); 个股方面,10月25日机构净流入前五的股票分别为:比亚迪(10.47亿)、隆基股份(9.98亿)、北方稀土(9.51亿)、中国宝安(8.12亿)、长信科技(7.02亿); 机构净流出前五的股票分别为:五粮液(-11.37亿)、格力电器(-8.25亿)、盛新锂能(-4.71亿)、京东方A(-4.43亿)、万 科A(-4.38亿)。

|

发表于 2021-10-26 08:29:42

发表于 2021-10-26 08:29:42