【博览财经研报】最新的数据显示,对于新矿勘探的投资已经降到了1990年以来的最低水平(以绝对投资水平而言则降至2005年以来的最低水平)。这意味在未来时间里,相关的需求短期将不会有新产能进行填补。

而,相关的数据显示,相关矿业股依然将现金集中于资本回报率而不是资本开支,这意味着在可预见的将来都不会有广泛的新矿供给的存在。

与此同时,智利Escondida铜矿和印尼Grasberg这两大世界级矿场等的供应量显著不及预期,主要是因为劳资纠纷、开采技术和物流等问题干扰了供应增长。

对此,铜也不例外,据相关数据预测,铜2018年将出现13万吨的供应缺口。高盛对铜2018年的供应增长率略微下修,至3.5%,低于之前预估的4%,预计2019年供应增长率将为3.2%,与上次持平,预计2020年将增长1.3%,此前预计为下降0.6%。

在供给端没有大幅增长的情况下,铜的需求在未来却表现强劲:全球几乎所有主要经济体都处于经济扩张区间,这支持着工业金属包含“铜”的需求。

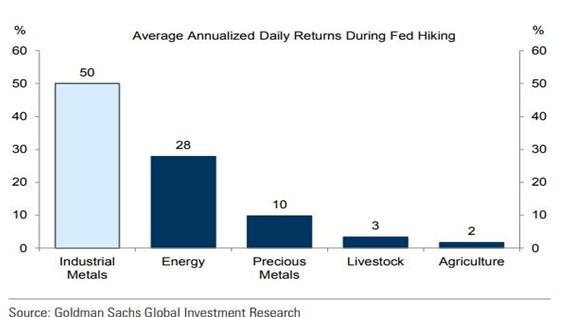

此外,以史为鉴,工业金属往往在央行们的加息周期中拥有出色表现。

总之,在铜未来需求强劲而供给严重不足的情况下,铜从超级空头转变为超级多头。

市场从预测2018年铜市场将过剩15万吨,转向预计明年会出现供应短缺,缺口约为13万吨;预计2019年至2021年之间市场将处于平衡状态,2022年可能短缺10万吨左右。

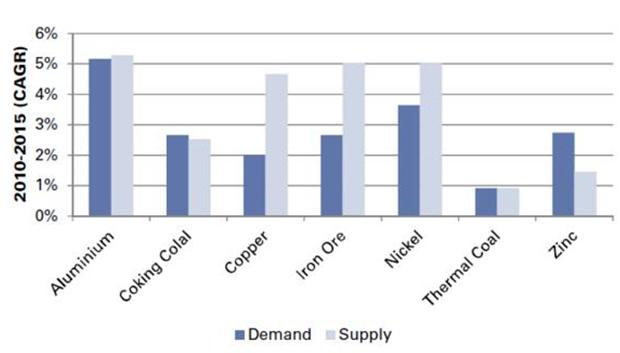

“铜”在未来供给端不会有大幅增长

过去的经验(2010-2015年的金属熊市阶段)表明,供应端(而不是需求端)才是金属价格的主导因素。

然而,最新的数据显示,对于新矿勘探的投资已经降到了1990年以来的最低水平(以绝对投资水平而言则降至2005年以来的最低水平)。这意味在未来时间里,相关的需求短期将不会有新产能进行填补。

旧矿供应主导全球矿业市场。在全球范围内,全球排名前100的矿厂中,60%建立于上个世纪,同时高达50%的矿厂建立在1990年以前(按营收占比,这部分占到总收入的65%)。在过去的12个月里,相关的数据显示,相关矿业股依然将现金集中于资本回报率而不是资本开支,这意味着在可预见的将来都不会有广泛的新矿供给的存在。

铜供给出现短缺也不例外。高盛预测,铜2018年将出现13万吨的供应缺口,将支撑铜价进一步走高。

智利Escondida铜矿和印尼Grasberg这两大世界级矿场等的供应量显著不及预期,主要是因为劳资纠纷、开采技术和物流等问题干扰了供应增长。预计,供应中断问题将会增加,因为铜价上涨通常会使得矿工们的边际议价能力增加,继而导致更多扰乱供应的问题。以当前的铜价水平来测算,预计供应扰动会攀升5%。

对此,高盛将2018年的供应增长率略微下修,至3.5%,低于之前预估的4%,预计2019年供应增长率将为3.2%,与上次持平,预计2020年将增长1.3%,此前预计为下降0.6%。

全球几乎所有主要经济体都处于经济扩张区间,这支持着工业金属包含“铜”的需求

在全球最大金属消费国中国,尽管今年由于房地产市场降温而使得该国金属需求增速出现减速,但受贷款增长刺激,铜需求增长整体上仍处于健康水平。尽管近年10月份PMI数据不及预期,但是仍然位于今年以来的中位数附近水平,下降幅度并不大,这表明了中国经济复苏仍然较为强劲。

与此同时,美国经济复苏也超预期。数据显示,美国经济在第三季度增长强劲,使过去6个月来的表现为过去三年中的最佳。10月27日,美国商务部发布初次估算数据显示,美国三季度GDP经季节调整折年率环比增长3.0%,超过市场普遍预期的2.6%—2.9%。加上二季度经济增长3.1%,连续两个季度增速超过3%的情况上一次出现还是在2014年中期。与去年三季度相比美国GDP增长仅为2.3%。

中美两大经济体复苏态势强劲增强了对工业大宗商品的需求。机械巨头卡特彼勒,由于建筑设备需求激增,其三季度营收超预期激增25%,其中主要原因就是来自于中美需求强劲。

对此,至于全球铜需求前景,高盛认为,2017年会增长2.5%,2017年至2022年之间年均增长率将为1.8%。与之前的预估相比有所上修,他们此前认为今年增速将为2.2%,2018年至2020年之间的年均增速将为1.5%。

以史为鉴,工业金属往往在央行们的加息周期中拥有出色表现

以史为鉴,工业金属往往在央行们的加息周期中拥有出色表现。如下图所示:

发表于 2017-11-2 08:58:08

发表于 2017-11-2 08:58:08