”¶·æ×”²»³“£ŗÕāŅ»ĀÖµ÷æŲÖŲµć“ņ»÷µÄ¾ĶŹĒ”°9.30ŅŌŗó»¹²»ŹÕŹÖ”±µÄĶ¶»śæĶ£””·£ŗŅ»·½ĆęŹĒĶĮµŲŹŠ³”³ÖŠų»š±¬£¬Ņ»·½Ćę£¬Č“ŹĒÉĢĘ··ææā“ę““ŠĀµĶ”¢µ«Ā„ŹŠ³É½»ĄäĒåÉõÖĮŹĒ”°¶³½į”±£¬ĪŖŹ²Ć“»į³öĻÖÕāÖÖĒéæö£æ²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬·æµŲ²śŹŠ³”µÄ¹©øų¶ĖÕżŌŚĆęĮŁŅ»øö¹©øų²ą±äøļ£ŗ“«Ķ³µÄÉĢĘ··ææā“ę““ĻĀŠĀµĶ£¬Ä³ÖÖ³Ģ¶ČÉĻŅ²¾ĶŅāĪ¶×ÅĪŖ½«Ą“ŅŌ”°×āĮŽ”±ĪŖÖ÷µÄŠĀŌö¹©øųĢŚ³öæÕ¼äŗĶ׏Ō“”£ŌŚÕāÖÖ±³¾°ĻĀ£¬ĶĮµŲŹŠ³”µÄ»š±¬£¬Ņ²¾ĶæÉŅŌĄķ½āĪŖµŲ·½Õžø®ÓėæŖ·¢ÉĢ£¬ÕżĮŖŹÖĪŖ”°·æµŲ²śŹŠ³”µÄŠĀ¹©øų£ØĘÕĶØÉĢĘ··æ”¢ÓČĘäŹĒ×āĮŽ×”·æ£©”±×öÕž²ßÓėĶĮµŲµÄ×¼±ø£”ŌŚÕāÖÖÕž²ßÓėæŖ·¢ÉĢĮŖŹÖ”°¹©øų²ąøÄøļ”±µÄ“ó±³¾°ĻĀ£¬ĖŹĒ”°ĪØŅ»µÄ±»“ņ»÷¶ŌĻó”±£¬»ł±¾ÉĻ¾ĶŅ»ÄæĮĖČ»£ŗÄĒŠ©”°9.30ŅŌŗó»¹²»ŹÕŹÖ”±”¢ČŌČ»ÖøĶū¶Ś·æ”¢³“×÷µÄĶ¶»śæĶ£”Čē¹ūŹŠ³”³É½»¼ĢŠųµĶĆŌ£¬Ķ¶×ŹŌöĖŁ¼ĢŠųĻĀ»¬£¬ÄĒĆ“³ŠŹÜŃ¹Į¦×ī“óæÖÅĀ¾ĶŹĒÄĒŠ©Ķعż¼ÓøÜøĖ½č“ū׏½šµÄ·½Ź½³ÖÓŠ¶ąĢ××”·æ£¬ĖÅ»śĻėŅŖ·źøß³öŹÖ׬Ȕ±©ĄūµÄĶ¶»śæĶ”£ŅņĪŖČē¹ū³É½»Įæ³ÖŠųÉĻ²»Ą“£¬ĖūĆĒµÄ²ĘĪń³É±¾½«µ¹±ĘĘ䳊ŹÜÄÜĮ¦µÄµ×Ļߣ¬×īÖÕ±»Öš³öŹŠ³””£Čē“Ė£¬±»ĖūĆĒ¶Ś»żµÄ×ā·æ׏Ō“¾ĶæÉÄܱ»¼¤»ī£¬ÖŲŠĀ½ųČėµ½Į÷ĶØĮģÓņĄļĆę£¬¼õÉŁ¶ŌøÕŠčµÄĒÖÕ¼ŗĶŃ¹Į¦”£µ±Č»Õāøö¹ż³Ģµ±ÖŠ£¬ŅųŠŠµČ½šČŚ»ś¹¹×÷ĪŖ½č“ū·½¶ąÉŁŅŖ³ŠŹÜŅ»Š©ĖšŹ§”£ÕāæÖÅĀ¾ĶŹĒ½üĘŚŅųŠŠÖŲĘō·æµŲ²śŃ¹Į¦²āŹŌµÄŅ»øö·Ē³£ÖŲŅŖµÄŌŅņ”£ ”¶øßÓĶ¼Ū¶ĢÖŠĘŚÄŚČŌÓŠĄūŗĆÖ§³Å£¬³¤ĘŚÄŚÄŃŅŌ³ÖŠų”·£ŗ²»æÉ·ńČĻ£¬¶ĢÖŠĘŚÄŚ£¬ÓĶ¼ŪČŌÄܱ£³ÖŌŚøßĪ»£¬ÉõÖĮÓŠŅ»¶ØÉĻÕĒæռ䔣ĪŅĆĒ擵½£¬³żĮĖ±¾ÄŚ²Ī“ĖĒ°Ģįµ½µÄɳĢŲ·“øÆ”¢¶ķĀŽĖ¹ŗĶOPEC¾ö¶ØŃÓ³¤¼õ²śŠ¶ØĶā£¬ÓĶ¼Ū»¹ÓŠĘäĖūĄūŗĆŅņĖŲ“Ģ¼¤”£Ņ»·½Ćęµ±Ē°ŠčĒóÓŠĖłŌö¼Ó£¬Ėę×ÅÖŠ¹śĶĘ¶Æ¼õÉŁŹ¹ÓĆĆŗĢ棬¶ŌÓĶĘų”¢ÓČĘäŹĒŅŗĢ¬ĢģČ»Ęų£ØLNG£©µÄŠčĒó“ó·łŌö¼Ó£»ĮķŅ»·½Ćę£¬³żOPECŗĶ¶ķĀŽĖ¹Ķā£¬ĆĄ¹ś”¢Ä«Ī÷øēµČ¹śŅ²ÓŠ¼õ²śµÄ¼£Ļó£¬ŹÆÓĶ¹©øų¼õÉŁ”£ÖµµĆ×¢ŅāµÄŹĒ£¬²©ĄĄŃŠ¾æŌ±ŅŖŌŁ“ĪĒæµ÷£¬60ĆĄŌŖ/Ķ°²¢²»ŹĒÓĶŹŠŠĀ³£Ģ¬”£µ±Ē°ÓĶ¼ŪµÄĄūŗĆŅņĖŲĖę×ÅŹ±¼äĶĘŅĘ½«»įÖš²½¼õČõ£¬ĢŲ±šŹĒ¹©øųøÉČÅŗĶÖŠ¶«µŲŌµÕžÖĪ½ōÕÅČōÄÜĮŁŹ±øÄÉĘ£¬ÓĶŹŠ»ł±¾ĆęŠčŅŖÖŲŠĀĘĄ¹Ą”£³¤ĘŚæ“£¬ŌŚŠĀÄÜŌ“×÷ÓĆ½ųŅ»²½Ķ¹ĻŌµÄ“ó±³¾°ĻĀ£¬ŹÆÓĶ¹©¹żÓŚĒóŹĒ±ŲČ»Ē÷ŹĘ£¬Ķ¬Ź±µ±Ē°øßĘóµÄÓĶ¼ŪŗĶČ«Ēņ±äÅƲ»ÕłµÄŹĀŹµ£¬Ņ²»į½ųŅ»²½Ń¹Ėõ¶ŌŹÆÓĶµÄ³¤ĘŚŠčĒó£¬Ņņ“Ė¹ś¼ŹÓĶ¼ŪÄŃŅŌ±£³ÖŌŚøßĪ»”£ŹĀŹµÉĻ£¬²©ĄĄŃŠ¾æŌ±“ĖĒ°Ņ²Öø³ö£¬”°É³ĢŲ·“øÆ”¢Į¦Ēó¾¼Ć×ŖŠĶ£¬¶¼±ķĆ÷ĮĖ²śÓĶ¹ś×ŌÉķ¾Ķ¶ŌŅŌŹÆÓĶ²śŅµĪŖÖ÷µÄ“«Ķ³¾¼ĆÄ£Ź½²¢²»æ“ŗĆ£¬Ī“Ą“»¹ŹĒŌŚĮ¦Ķ¼Ń°ÕŅŠĀµÄ¾¼ĆŌö³¤µć”£Ņņ“ĖŌŚÕāÖÖ³¤ĘŚŌ¤ĘŚĻĀ£¬¼õ²ś²»¹żŹĒČØŅĖÖ®¼Ę£¬ĻąŠÅŌŚŠĀÄÜŌ““ó¹ęÄ£Ó¦ÓƵÄĪ“Ą“£¬ÓĶ¼ŪĻĀµųŹĒ±ŲČ»Ē÷ŹĘ”£”±

½¹µćĶøŹÓ ½¹µćĶøŹÓ

·æ×”²»³“£ŗÕāŅ»ĀÖµ÷æŲÖŲµć“ņ»÷µÄ¾ĶŹĒ”°9.30ŅŌŗó»¹²»ŹÕŹÖ”±µÄĶ¶»śæĶ£”

”¾ŃŠ¾æŌ±”æ£ŗæĀ²Ź ĢļĪÄ

½įĀŪ£ŗŅ»·½ĆęŹĒĶĮµŲŹŠ³”³ÖŠų»š±¬£¬Ņ»·½Ćę£¬Č“ŹĒÉĢĘ··ææā“ę““ŠĀµĶ”¢µ«Ā„ŹŠ³É½»ĄäĒåÉõÖĮŹĒ”°¶³½į”±£¬ĪŖŹ²Ć“»į³öĻÖÕāÖÖĒéæö£æ²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬·æµŲ²śŹŠ³”µÄ¹©øų¶ĖÕżŌŚĆęĮŁŅ»øö¹©øų²ą±äøļ£ŗ“«Ķ³µÄÉĢĘ··ææā“ę““ĻĀŠĀµĶ£¬Ä³ÖÖ³Ģ¶ČÉĻŅ²¾ĶŅāĪ¶×ÅĪŖ½«Ą“ŅŌ”°×āĮŽ”±ĪŖÖ÷µÄŠĀŌö¹©øųĢŚ³öæÕ¼äŗĶ׏Ō“”£ŌŚÕāÖÖ±³¾°ĻĀ£¬ĶĮµŲŹŠ³”µÄ»š±¬£¬Ņ²¾ĶæÉŅŌĄķ½āĪŖµŲ·½Õžø®ÓėæŖ·¢ÉĢ£¬ÕżĮŖŹÖĪŖ”°·æµŲ²śŹŠ³”µÄŠĀ¹©øų£ØĘÕĶØÉĢĘ··æ”¢ÓČĘäŹĒ×āĮŽ×”·æ£©”±×öÕž²ßÓėĶĮµŲµÄ×¼±ø£”ŌŚÕāÖÖÕž²ßÓėæŖ·¢ÉĢĮŖŹÖ”°¹©øų²ąøÄøļ”±µÄ“ó±³¾°ĻĀ£¬ĖŹĒ”°ĪØŅ»µÄ±»“ņ»÷¶ŌĻó”±£¬»ł±¾ÉĻ¾ĶŅ»ÄæĮĖČ»£ŗÄĒŠ©”°9.30ŅŌŗó»¹²»ŹÕŹÖ”±”¢ČŌČ»ÖøĶū¶Ś·æ”¢³“×÷µÄĶ¶»śæĶ£”Čē¹ūŹŠ³”³É½»¼ĢŠųµĶĆŌ£¬Ķ¶×ŹŌöĖŁ¼ĢŠųĻĀ»¬£¬ÄĒĆ“³ŠŹÜŃ¹Į¦×ī“óæÖÅĀ¾ĶŹĒÄĒŠ©Ķعż¼ÓøÜøĖ½č“ū׏½šµÄ·½Ź½³ÖÓŠ¶ąĢ××”·æ£¬ĖÅ»śĻėŅŖ·źøß³öŹÖ׬Ȕ±©ĄūµÄĶ¶»śæĶ”£ŅņĪŖČē¹ū³É½»Įæ³ÖŠųÉĻ²»Ą“£¬ĖūĆĒµÄ²ĘĪń³É±¾½«µ¹±ĘĘ䳊ŹÜÄÜĮ¦µÄµ×Ļߣ¬×īÖÕ±»Öš³öŹŠ³””£Čē“Ė£¬±»ĖūĆĒ¶Ś»żµÄ×ā·æ׏Ō“¾ĶæÉÄܱ»¼¤»ī£¬ÖŲŠĀ½ųČėµ½Į÷ĶØĮģÓņĄļĆę£¬¼õÉŁ¶ŌøÕŠčµÄĒÖÕ¼ŗĶŃ¹Į¦”£µ±Č»Õāøö¹ż³Ģµ±ÖŠ£¬ŅųŠŠµČ½šČŚ»ś¹¹×÷ĪŖ½č“ū·½¶ąÉŁŅŖ³ŠŹÜŅ»Š©ĖšŹ§”£ÕāæÖÅĀ¾ĶŹĒ½üĘŚŅųŠŠÖŲĘō·æµŲ²śŃ¹Į¦²āŹŌµÄŅ»øö·Ē³£ÖŲŅŖµÄŌŅņ”£

”¾²©ĄĄ²Ę¾ŃŠ±Ø”æŅ»·½ĆęŹĒĶĮµŲŹŠ³”£ØæÉŅŌ³ĘÖ®ĪŖ·æµŲ²śµÄ”°Ņ»¼¶ŹŠ³””±£©³ÖŠų»š±¬£¬Ņ»·½Ćę£¬Č“ŹĒÉĢĘ··ææā“ę““ŠĀµĶ”¢µ«Ā„ŹŠ£ØæÉŅŌ³ĘÖ®ĪŖ·æµŲ²śµÄ”°¶ž¼¶ŹŠ³””±£© ³É½»ĄäĒåÉõÖĮŹĒ”°¶³½į”±£¬ĪŖŹ²Ć“»į³öĻÖÕāÖÖĒéæö£æ ²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬·æµŲ²śŹŠ³”µÄ¹©øų¶ĖÕżŌŚĆęĮŁŅ»øö¹©øų²ą±äøļ£ŗ“«Ķ³µÄÉĢĘ··ææā“ę““ĻĀŠĀµĶ£¬Ä³ÖÖ³Ģ¶ČÉĻŅ²¾ĶŅāĪ¶×ÅĪŖ½«Ą“ŅŌ”°×āĮŽ”±ĪŖÖ÷µÄŠĀŌö¹©øųĢŚ³öæÕ¼äŗĶ׏Ō“”£ŌŚÕāÖÖ±³¾°ĻĀ£¬ĶĮµŲŹŠ³”µÄ»š±¬£¬Ņ²¾ĶæÉŅŌĄķ½āĪŖµŲ·½Õžø®ÓėæŖ·¢ÉĢ£¬ÕżĮŖŹÖĪŖ”°·æµŲ²śŹŠ³”µÄŠĀ¹©øų£ØĘÕĶØÉĢĘ··æ”¢ÓČĘäŹĒ×āĮŽ×”·æ£©”±×öÕž²ßÓėĶĮµŲµÄ×¼±ø£” ŌŚÕāÖÖÕž²ßÓėæŖ·¢ÉĢĮŖŹÖ”°¹©øų²ąøÄøļ”±µÄ“ó±³¾°ĻĀ£¬ĖŹĒ”°ĪØŅ»µÄ±»“ņ»÷¶ŌĻó”±£¬»ł±¾ÉĻ¾ĶŅ»ÄæĮĖČ»£ŗÄĒŠ©”°9.30ŅŌŗó»¹²»ŹÕŹÖ”±”¢ČŌČ»ÖøĶū¶Ś·æ”¢³“×÷µÄĶ¶»śæĶ£” ”” ²©ĄĄŃŠ¾æŌ±×¢Ņāµ½£¬½üĘŚ¹ŲÓŚ·æµŲ²śŹż¾ŻÓŠČēĻĀ¼øøöĢŲµć”Ŗ”Ŗ ”ōĶĮµŲŹŠ³”¼ĢŠų»š±¬”£50øöČȵć³ĒŹŠµÄ×ÜĶĮµŲ³É½»¶īŅŃ³¬¹ż2.6ĶņŅŚŌŖ£¬Ķ¬±ČÉĻÕĒ40%”£ÕāĻŌŹ¾ĮĖ£¬Õžø®ŅŖÅś³öøü¶ąµÄĶĮµŲ²¹æā“ę£¬Ķ¬Ź±Ņżµ¼æŖ·¢ÉĢ¶ą½ØĘÕĶØÉĢĘ··æ£¬ÓČĘäŹĒŠĀŠĶµÄ×āĮŽ×”·æ£©”£ ”ō10ŌĀ·Ż·æµŲ²śĶ¶×ŹŌöĖŁĻĀ½µ”£10ŌĀ·Ż£¬·æµŲ²śĶ¶×ŹŌöĖŁĪŖ7.8%£¬ŌŁ“Ī³öĻÖ¹Õµć”£Óė“ĖĶ¬Ź±£¬·æµŲ²śµÄæā“ꏿ¾ŻŅ²“ó·łĻĀ½µ”£ŅŃ¾»Ųµ½ĮĖ2014ÄźµÄæā“ęĖ®Ę½”£ ”ōĶ¬ŃłÖµµĆ×¢ŅāµÄŹĒ£¬ĻśŹŪŹż¾Ż¼ĢŠųµĶĆŌ£¬ÉõÖĮŹĒ¶³½į”£ÉīŪŚ·æ¼ŪĮ¬Šų13øöŌĀĻĀ“ģ”£±±¾©Ā„ŹŠ³É½»“Ó3ŌĀæŖŹ¼Č«ĆęĪ®Ėõ”£10ŌĀÉĻŗ£ŠĀ·æŹŠ³”¼øŗõ¶Ļ¹©£¬µ¼ÖĀ³É½»½ųŅ»²½Ī®Ėõ”£ “Ó”°ĶĮµŲŹŠ³”¹©Ó¦»š±¬”¢·æµŲ²śĶ¶×ŹŌöĖŁĻĀ½µ”¢µŲ²ś³É½»ĮæŌāŹÜ±ł¶³”±Čż×鏿¾Ż£¬ĪŅĆĒ“óÖĀæÉŅŌĶĘĒĆ£¬Čē¹ūŹŠ³”³É½»¼ĢŠųµĶĆŌ£¬Ķ¶×ŹŌöĖŁ¼ĢŠųĻĀ»¬£¬ÄĒĆ“³ŠŹÜŃ¹Į¦×ī“óæÖÅĀ¾ĶŹĒÄĒŠ©Ķعż¼ÓøÜøĖ½č“ū׏½šµÄ·½Ź½³ÖÓŠ¶ąĢ××”·æ£¬ĖÅ»śĻėŅŖ·źøß³öŹÖ׬Ȕ±©ĄūµÄĶ¶»śæĶ”£ ŅņĪŖČē¹ū³É½»Įæ³ÖŠųÉĻ²»Ą“£¬ĖūĆĒµÄ²ĘĪń³É±¾½«µ¹±ĘĘ䳊ŹÜÄÜĮ¦µÄµ×Ļߣ¬×īÖÕ±»Öš³öŹŠ³””£Čē“Ė£¬±»ĖūĆĒ¶Ś»żµÄ×ā·æ׏Ō“¾ĶæÉÄܱ»¼¤»ī£¬ÖŲŠĀ½ųČėµ½Į÷ĶØĮģÓņĄļĆę£¬¼õÉŁ¶ŌøÕŠčµÄĒÖÕ¼ŗĶŃ¹Į¦”£µ±Č»Õāøö¹ż³Ģµ±ÖŠ£¬ŅųŠŠµČ½šČŚ»ś¹¹×÷ĪŖ½č“ū·½¶ąÉŁŅŖ³ŠŹÜŅ»Š©ĖšŹ§”£ÕāæÖÅĀ¾ĶŹĒ½üĘŚŅųŠŠÖŲĘō·æµŲ²śŃ¹Į¦²āŹŌµÄŅ»øö·Ē³£ÖŲŅŖµÄŌŅņ”£ µ«ŹĒ£¬²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬¼ųÓŚ·æµŲ²śµÄ¾¼ĆÖ§ÖłŠŌ²śŅµµŲĪ»£¬·æĘóÖĮÉŁµ½ÄæĒ°ĪŖÖ¹£¬»¹Ć»ÓŠŹÜµ½Õž²ßĆęÉĻµÄĢ«¶ąŃ¹Į¦£ØÖĮÉŁ±ķĆęÉĻŹĒČē“Ė£©”£¶ŌÓŚ·æµŲ²śæŖ·¢ÉĢ£¬ÓŠ¹Ų·½Ćę»¹ŹĒŠčŅŖĮŖŗĻĘäĪŖ·æµŲ²ś×āĮŽÄ£Ź½Ą“¹±Ļ×Į¦Į棬ĖłŅŌĖūĆĒŌŻŹ±»¹²»»į³ÉĪŖ·æµŲ²śµ÷æŲµÄÖŲµć¶ŌĻó”£ Ö»ŅŖĖūĆĒČĻĒåŠĪŹĘ£¬øśµ³×ߣ¬¾Ķ²»»įÓŠĢ«“óµÄĪŹĢā”£ µ«ŹĒ¶ŌÓŚĶ¶»śæĶ£¬Õž²ßĆęĻÖŌŚ¹Ą¼ĘŹĒ”°²»»įĮōĒé”±µÄ£¬·ńŌņ¾ĶĪŽ·ØŹµĻÖ”°ĶŃŠéĻņŹµ”±µÄÕž²ß“óÄæ±ź£¬Ņ²ĪŽ·ØĶź³É”°·æ×”²»³“”±µÄ×īøßÖøŹ¾”£×ÜÖ®£¬·æµŲ²śµ÷æŲµÄÕž²ßÄæµÄ¾ĶŹĒ”°·æ×”²»³“”±£¬ÕāŅ»ĀÖµ÷æŲÖŲµć“ņ»÷µÄŹĒ”°9.30”±ŅŌŗó»¹²»ŹÕŹÖµÄĶ¶»śæĶ”£ ·æ×”²»³“£¬ÕāŅ»ĀÖµ÷æŲÖŲµć“ņ»÷µÄŹĒ”°9.30”±ŅŌŗó»¹²»ŹÕŹÖµÄĶ¶»śæĶ Ć«Ö÷ĻÆŌų¾Ėµ¹ż£¬ĖŹĒĪŅĆĒµÄÅóÓŃ£¬ĖŹĒĪŅĆĒµÄµŠČĖ£¬ŹĒøļĆüŹ×ŅŖĪŹĢā”£ Čē½ń£¬ŌŚ·æµŲ²śŹŠ³”µÄµ÷æŲ¹¤×÷µ±ÖŠ£¬”°µŠ”¢ĪŅ”¢ÓŃ”±µÄÕóÓŖ£¬ŅŃ¾ćžĪ¼·ÖĆ÷µÄ”Ŗ”Ŗ ”ńĶ¶»śæĶŹĒ”°µŠ”±£¬ŹĒŅŖĻūĆšµÄ¶ŌĻó£ØÄĒŠ©ÓėĶ¶»śæĶĄĒ±·ĪŖ¼é”¢“®ĶØŌŚŅ»ĘšŗåĢ§·æ¼ŪµÄÖŠ½é»ś¹¹£¬ÉõÖĮ¼«øö±š”°ÄŌ²Š”±µÄæŖ·¢ÉĢÄŃĆāŅ²ŅŖŹÜµ½ÖźĮ¬£©”£ ”ń”°×ń¼ĶŹŲ·Ø”¢øśµ³×ß”±µÄæŖ·¢ÉĢŹĒ”°ÓŃ”±”£ÓČĘäĻńĶņæĘÕāŃłµÄ“Ó×éÖÆÉĻ”¢µ½Ė¼ĻėÉĻŌēŅŃ¹é”°¹«”±£¬ÓÖ³åŌŚĮĖ·æĪŻ×āĮŽŹŠ³”æŖ·¢µŚŅ»Ļߵıź±ų£¬ĻŌČ»¾ĶŹĒŅŖĶŽįµÄ”°ÓŃ¾ü”±”£ĖūĆĒ½«ŗĶÕž²ßŅ»Ęš£¬ŠĪ³É“ņ»÷Ķ¶»śµÄĶ³Ņ»Õ½Ļß”£ ²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬Ķłŗ󣬻įÓŠŌ½Ą“Ō½¶ąµÄæŖ·¢ÉĢøśÉĻÕāøöŠĪŹĘ£¬ÕāŹĒ“ó·½Ļņ”£ ×īŠĀµÄĻūĻ¢³Ę£¬ŅųŠŠÖŲĘō·æµŲ²śŃ¹Į¦²āŹŌ£¬·æĘó׏½šĮ“»ņŌŁ³ŠŃ¹”£µ«¹Ą¼ĘÄĒŠ©ŅŃ¾ŌŚ×āĮŽŹŠ³”ÉĻ¼łŠŠ”°·æ×”²»³“”±£¬ŌŚ×éÖÆŗĶĖ¼ĻėÉĻŅŃ¾”°¹é¹«”±µÄ·æĘó£¬ŹÜµ½µÄÓ°ĻģĻą¶Ō×īŠ””” 11ŌĀ16ČÕ£¬ÓŠŅµÄŚČĖŹæ³Ę£¬½üĘŚŅųŠŠÖŲĘō·æµŲ²śŃ¹Į¦²āŹŌ£¬ŅŌ½µµĶ½šČŚ»ś¹¹ĻµĶ³ŠŌ·ēĻÕ”£øĆČĖŹæ³Ę£ŗ”°Ņ»°ć¶ųŃŌ£¬ĆæŅ»“ĪŃ¹Į¦²āŹŌŗó£¬ĪŽĀŪ½į¹ūČēŗĪ£¬ŅųŠŠ¶¼»įŌŚŅ»¶Ø³Ģ¶ČÉĻĖõ¼õ·æµŲ²śæŖ·¢“ūæīµÄ¶ī¶Č”£”± ²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬ÕāÓ¦øĆæÉŅŌŹÓĪŖ”°ĪŅ¾ü”±Óė”°ÓŃ¾ü”±Ņ»ĘšĻņ”°µŠ¾ü”±·¢ĘšŠĀŅ»ĀÖĪ§½ĖµÄŠÅŗÅ”£²»°Ń”°9.30”±Ö®ŗó”°»¹²»ŹÕŹÖ”±µÄĶ¶»śæĶ±Ęµ½¾ų¾³ĘČĘä½»Ē¹Ķ¶½µ£¬Ķ“øÄĒ°·Ē£¬¹Ą¼ĘŹĒ²»»įŹÕ±ų»ŲÓŖµÄ”£ČēĶ¬µ±Äź¶Ō·“øưܲßĀŌ¶ØĻĀµÄ»łµ÷£ŗ”°ÖĪ±źĪŖÖĪ±¾ÕłČ”Ź±¼ä””ÖŲµć“ņ»÷Ź®°Ė“óÖ®ŗóČŌ²»ŹÕŹÖµÄÄĒŅ»Š”“é”±”£ ÖŲµć“ņ»÷Ķ¶»śæĶ£¬Ņņ“ĖŹŠ³”²Å³öĻÖĮĖ”°ĶĮµŲŹŠ³”»š±¬”¢µ«Ā„ŹŠ³É½»Į涳½į”±µÄ¾ÖĆę °“ÕÕÉĻŹöµÄÕž²ß“ó·½Ļņ£¬ÕāŅ»ĀÖ·æµŲ²śµ÷æŲŹ×ĻČŅŖÖŲµć“ņ»÷Ķ¶»śæĶ£¬½«·æµŲ²śŹŠ³”µ±ÖŠµÄĶ¶»śÅŻÄ¾”æÉÄÜÖš²½Ļū³ż£¬¾”×ī“óĻŽ¶ČČĆøÕŠč»ņĀņ»ņ×ā£¬ÓŠ×īĘšĀėµÄ”°»ńµĆøŠ”±£¬ÕżŹĒŅņĪŖ“Ė£¬ĪŅĆĒ²Å擵½µŲ²śŹż¾ŻµÄ¼øøöĢŲµć”Ŗ”Ŗ ”ōĶĮµŲŹŠ³”¼ĢŠų»š±¬£ØĻŌČ»”°ĪŅ¾ü”±ŗĶ”°ÓŃ¾ü”±ČŌČ»ŠčŅŖ»„ĻąÅäŗĻ“óĮ¦·¢Õ¹·æµŲ²śŹŠ³””£Õžø®ŅŖÅś³öøü¶ąµÄĶĮµŲ²¹æā“ę£¬Ķ¬Ź±Ņżµ¼æŖ·¢ÉĢ¶ą½ØĘÕĶØÉĢĘ··æ£¬ÓČĘäŹĒŠĀŠĶµÄ×āĮŽ×”·æ”£±Ļ¾¹£¬·æµŲ²śĶ¶×ŹČŌČ»ĪŖ¾¼Ć×ŖŠĶÉż¼¶”¢ĪČŌö³¤£¬ŌŚĢį¹©±ŲŅŖµÄ»ł“”Ö§³Å£©”£ ÖŠ¹śÖøŹżŃŠ¾æŌŗ·¢²¼µÄ×īŠĀŹż¾ŻĻŌŹ¾£¬10ŌĀ·Ż£¬Č«¹ś300øö³ĒŹŠĶĮµŲ¹©Ó¦ĮæĶ¬±ČŌö½üĖijɣ¬¹²¼Ę11046ĶņĘ½·½Ć×£¬»·±ČŌö¼Ó1%£¬Ķ¬±ČŌö¼Ó36%£»¹²³É½»ĶĮµŲ2272׌£¬»·±ČŌö¼Ó0.3%£¬Ķ¬±ČŌö¼Ó24%”£Ņ»Ļß³ĒŹŠ³É½»ĮæĶ¬±ČÕĒ·łĮģĻĪ”£ µ±ŌĀ£¬300øö³ĒŹŠĶĮµŲ³öČĆ½š×ܶīĪŖ3722ŅŚŌŖ£¬Ķ¬±ČŌö¼Ó132%”£ĘäÖŠ£¬ĶĮµŲ³öČĆ½š³¬Ē§ŅŚŌŖµÄ³ĒŹŠÓŠ5øö£¬·Ö±šĪŖ±±¾©”¢ŗ¼ÖŻ”¢ÄĻ¾©”¢ÖŲĒģŗĶÉĻŗ£”£±±¾©µÄĶĮµŲ³öČĆ½š¶ī““¼ĶĀ¼µŲ“ļµ½2509.1ŅŚŌŖ”£ Ķ¬Ź±£¬50øöČȵć³ĒŹŠµÄ×ÜĶĮµŲ³É½»¶īŅŃ³¬¹ż2.6ĶņŅŚŌŖ£¬Ķ¬±ČÉĻÕĒ40%”£“ĖĶā£¬³öČĆ½š³¬¹ż500ŅŚµÄ³ĒŹŠ“ļµ½ĮĖ16øö£¬¾ł““ŌģĮĖĶ¬ĘŚĄśŹ·¼ĶĀ¼”£ ¾”¹ÜĶĮµŲŹŠ³”ÕūĢå¾ł¼Ū»·±ČĻĀ»¬£¬µ«Ķ¬±ČČ“Ōö¼ÓĮĖ½ü70%£¬ø÷Ļß³ĒŹŠ¾ł¼ŪĶ¬±Č¾łÓŠÉĻŃļ”£10ŌĀ£¬Č«¹ś300øö³ĒŹŠ³É½»Ā„Ćę¾ł¼ŪĪŖ2316ŌŖ/Ę½·½Ć×£¬Ķ¬±ČŌö¼Ó66%£»Ęä֊הլĄąÓƵŲ³É½»Ā„Ćę¾ł¼ŪĪŖ4323ŌŖ/Ę½·½Ć×£¬»·±Č¼õÉŁ15%£¬Ķ¬±ČŌö¼Ó61%”£ ”ō10ŌĀ·Ż·æµŲ²śĶ¶×ŹŌöĖŁĻĀ½µ”£ Óė“ĖĶ¬Ź±£¬·æµŲ²śµÄæā“ꏿ¾ŻŅ²“ó·łĻĀ½µ”£10ŌĀÄ©£¬ÉĢĘ··æ“żŹŪĆ껿£Øæā“ę£©6ŅŚĘ½·½Ć×£¬×”Õ¬Ö»ÓŠ3ŅŚĘ½Ć×£¬ŅŃ¾»Ųµ½ĮĖ2014ÄźµÄæā“ęĖ®Ę½£¬Ļą±Č2015ÄźµÄ7.18ŅŚ×īø߷壬ĻĀ½µĮĖ1.16ŅŚĘ½Ć×”£¶ų×”Õ¬Ć÷ĻŌ±ČĘäĖūÉĢŅµÓĆ·æĻū»Æøüæģ£¬Ļą±Č2015Äźµ××īøß·å4.6ŅŚĘ½Ć×£¬ŅŃ¾ĻĀ½µĮĖ1.6ŅŚĘ½Ć××óÓŅ”£ ²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬ĖĘŗõ¹©øų¶ĖÕżŌŚĆęĮŁŅ»øö¹©øų²ą±äøļµÄĒ°Ņ¹£Ø“«Ķ³µÄÉĢĘ··ææā“ę““ĻĀŠĀµĶ£¬Ä³ÖÖ³Ģ¶ČÉĻŅ²¾ĶŅāĪ¶×ÅĪŖ½«Ą“ŅŌ”°×āĮŽ”±ĪŖÖ÷ĢāµÄŠĀŌö¹©øųĢŚ³öæÕ¼äŗĶ׏Ō“£©”£ ”ōĶ¬ŃłÖµµĆ×¢ŅāµÄŹĒ£¬ĻśŹŪŹż¾Ż¼ĢŠųµĶĆŌ£¬ÉõÖĮŹĒ¶³½į”£ 10ŌĀµŲ²śĻśŹŪ““½üȿğ×ī“óµų·ł£¬µŲ²śĶ¶×ŹŌöĖŁ¹ÕĶ·ĻņĻĀ”£¾Żŗ£ĶؽŖ³¬ĶŶӲāĖć£¬10ŌĀ×”Õ¬ĻśŹŪĮæĶ¬±ČĻĀ½µ6%£¬““2015Äź3ŌĀĄ“×ī“óµų·ł”£ ±±¾©”¢ÉĻŗ£”¢ÉīŪŚ·æ¼ŪĮ¬ŌĀ½µĪĀ”£ÉīŪŚ·æ¼ŪĮ¬Šų13øöŌĀĻĀ“ģ”£10ŌĀ£¬ÉīŪŚŅ»ŹÖ×”Õ¬¹²³É½»2792Ģ×£¬»·±ČŌö¼Ó2.35%£¬³É½»27.9ĶņĘ½·½Ć×£¬»·±ČŌö¼Ó2.27%£»Ķ¬ĘŚµÄ³É½»¾ł¼ŪĪŖ54288ŌŖ/Ę½·½Ć×£¬»·±Č¼õÉŁ0.05%”£¶ųČ„Äź10ŌĀ”°Éī°ĖĢõ”±³öĢØŹ±£¬ÉīŪŚŠĀ·æ¾ł¼Ū»¹ŹĒ55611ŌŖ/Ę½·½Ć×”£±±¾©Ā„ŹŠ³É½»“Ó3ŌĀæŖŹ¼Č«ĆęĪ®Ėõ”£¾Ż±±¾©ÖŠŌµŲ²śŹŠ³”ŃŠ¾æ²æµÄ×īŠĀĶ³¼Ę£¬1-10ŌĀ±±¾©ŠĀ·æŹŠ³”³É½»1.7ĶņĢ×£¬¶žŹÖ·æ³É½»11.8ĶņĢ×”£½ńÄź±±¾©¶žŹÖ·æŹŠ³”ŌĀ¾ł³É½»1.2ĶņĢ×£¬³É½»Ć껿107Ķņ©O£¬ÓėČ„ÄźĶ¬ĘŚĻą±ČĻĀ½µ50%”£ÖŠŌµŲ²śŹ×ĻÆ·ÖĪöŹ¦ÕÅ“óĪ°³Ę£¬“Ó6ŌĀæŖŹ¼£¬±±¾©Į¬Šų¶ąŌĀ³É½»ĮæµĶÓŚ1ĶņĢ×£¬ŹŠ³”¼Ūøńµų·ł“¦ÓŚČ«¹śµŚŅ»”£10ŌĀÉĻŗ£ŠĀ·æŹŠ³”¼øŗõ¶Ļ¹©£¬µ¼ÖĀ³É½»½ųŅ»²½Ī®Ėõ”£Ņ×¾ÓŃŠ¾æŌŗŃŠ¾æŌ±ĶõĆĪö©Čē“Ė±ķŹ¾”£“Ó¾ų¶ŌÖµĄ“æ“£¬10ŌĀ³É½»ĮæĪŖ2012Äź2ŌĀŅŌĄ“ĄśŹ·×īµĶĖ®Ę½”£ ”ō“Ó”°ĶĮµŲŹŠ³”¹©Ó¦»š±¬”¢·æµŲ²śĶ¶×ŹŌöĖŁĻĀ½µ”¢µŲ²ś³É½»ĮæŌāŹÜ±ł¶³”±Čż×鏿¾Ż£¬ĪŅĆĒ“óÖĀæÉŅŌĶĘĒĆ£¬Čē¹ūŹŠ³”³É½»¼ĢŠųµĶĆŌ£¬ÄĒĆ“³ŠŹÜŃ¹Į¦×ī“óæÖÅĀ¾ĶŹĒÄĒŠ©Ķعż¼ÓøÜøĖ½č“ū׏½šµÄ·½Ź½³ÖÓŠ¶ąĢ××”·æ£¬ĖÅ»śĻėŅŖ·źøß³öŹÖ׬Ȕ±©ĄūµÄĶ¶»śæĶ”£ Čē¹ū³É½»Įæ³ÖŠųÉĻ²»Ą“£¬ĖūĆĒµÄ²ĘĪń³É±¾½«µ¹±ĘĘ䳊ŹÜÄÜĮ¦µÄµ×Ļߣ¬×īÖÕ±»Öš³öŹŠ³””£Čē“Ė£¬±»ĖūĆĒ¶Ś»żµÄ×ā·æ׏Ō“¾ĶæÉÄܱ»¼¤»ī£¬ÖŲŠĀ½ųČėµ½Į÷ĶØĮģÓņĄļĆę£¬¼õÉŁ¶ŌøÕŠčµÄĒÖÕ¼ŗĶŃ¹Į¦”£µ±Č»Õāøö¹ż³Ģµ±ÖŠ£¬ŅųŠŠµČ½šČŚ»ś¹¹×÷ĪŖ½č“ū·½¶ąÉŁŅŖ³ŠŹÜŅ»Š©ĖšŹ§”£ÕāæÖÅĀ¾ĶŹĒ½üĘŚŅųŠŠÖŲĘō·æµŲ²śŃ¹Į¦²āŹŌµÄŅ»øö·Ē³£ÖŲŅŖµÄŌŅņ”£ ¼ą¹Ü²ć½üĘŚ·“ø“Ēæµ÷£¬·Ą·¶ĻµĶ³ŠŌ½šČŚ·ēĻÕ¼ČÓŠ±ÜĆāŠĀŌö·ēĻÕŌ“µÄæ¼ĀĒ£¬Ņ²°üĄØĮĖ“¦Ąķ·æµŲ²śĶ¶»śæĶĖłæÉÄÜŅż·¢µÄ“ęĮæ·ēĻÕµÄŹĶ·Å”£¼ą¹Ü²ć“ÓĻū·Ńµ½ĻÖ½š“ūÖšŅ»ÉīČėĻĀČ„µÄµ÷²éæÖÅĀŅ²ŹĒÓŠÕāÖÖæ¼ĀĒ”£ ½įĀŪ ·æµŲ²śČŌČ»ŹĒÖŠ¹śµÄÖ§ÖłŠŌ²śŅµ£¬”°ĪČŌö³¤”±ČŌČ»Ąė²»æŖĖü£¬Õž²ßĆęĻÖŌŚ¶Ō·æµŲ²śŹŠ³”µÄÕž²ß¶ĢĘŚµÄĢ¬¶ČŹĒÖŲµć“ņŃ¹ŹŠ³”Ķ¶»śæĶ£¬¼ųÓŚ·æµŲ²śµÄ¾¼ĆÖ§ÖłŠŌ²śŅµµŲĪ»£¬·æĘóÖĮÉŁÄæĒ°ĪŖÖ¹»¹Ć»ÓŠ¹ż¶ČŹÜµ½Õž²ßĆęÉĻµÄŃ¹Į¦”£ ÖŠ¹ś¾¼Ć½į¹¹×ŖŠĶµ½ĻÖŌŚ£¬½ö¾Ķ·æµŲ²ś¶ųŃŌ£¬»¹Ć»ÓŠÕęÕżŅāŅåÉĻ¶Æµ½ĘäŗĖŠÄĪŹĢā(³¤Š§»śÖĘµÄ½ØĮ¢”¢ĶĮµŲ²ĘÕžµÄ½ā¾ö”¢²ĘĖ°ÖʶȵÄøÄøļµČ)”£ĻÖŌŚµ÷æŲÖ»ŹĒ°Ń½»Ņ×ĮæĻĀĄ“£¬µ«ŹĒ¼Ūøń»¹Ć»ÓŠ£¬ĶĮµŲŹŠ³”ŅĄ¾É»š±¬”£¶ŌÓŚ·æµŲ²śæŖ·¢ÉĢ£¬ÓŠ¹Ų·½Ćę»¹ŠčŅŖĮŖŗĻæŖ·¢ÉĢĪŖ·æµŲ²ś×āĮŽÄ£Ź½Ą“¹±Ļ×Į¦Į棬ĖłŅŌĖūĆĒ»¹²»»į³ÉĪŖ·æµŲ²śµ÷æŲµÄÖŲµć¶ŌĻó”£ Ö»ŅŖĖūĆĒČĻĒåŠĪŹĘ£¬øśµ³×ߣ¬¾Ķ²»»įÓŠĢ«“óµÄĪŹĢā”£µ«ŹĒ¶ŌÓŚĶ¶»śæĶ£¬Õž²ßĆę²»»įĮōĒ飬·ńŌņ¾ĶĪŽ·ØŹµĻÖ”°ĶŃŠéĻņŹµ”±µÄÕž²ß“óÄæ±ź£¬Ņ²ĪŽ·ØĶź³É”°·æ×”²»³“”±µÄ×īøßÖøŹ¾”£

·æ×”²»³“£ŗ×īøßѵĮīĻĀ£¬ĶĮµŲŹŠ³”µÄ»š±¬µĆ““ŌģŠĀ¹©øų¶ų²»ÄÜÖŲ×ߥĻĀ·£”

”¾ŃŠ¾æŌ±”æ£ŗ æĀ²Ź

½įĀŪ£ŗ²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬°Ń¾ÉµÄæā“ęČ„µō£¬¾ĶŹĒĪŖŌö¼ÓŠĀµÄ¹©øų£¬ĪŖŠĀµÄ¹©øųĢŚ³öæռ䣬½ā¾öøÕ½ųČėÖ°³”µÄ±ĻŅµÉś”¢Į÷¶ÆČĖæŚµÄ×āĮŽĪŹĢā£¬ŅŌ¼°ĘäĖūČĖµÄøÕŠčĪŹĢā”£ÖŚĖłÖÜÖŖ£¬·æµŲ²śŹŠ³”¹©øųµÄ”°²»Ę½ŗā”±ŹĒµ¼ÖĀ¾ÓĆń”°ŠŅø£øŠ”±²»ĒæµÄŅ»øöÖ÷ŅŖŌŅņ£¬¶ų”°Ōö¼ÓĶĮµŲ£¬Ōö¼Ó×āĮŽ¹©Ó¦ŗĶĘÕĶØÉĢĘ··æ”±µÄ¹©øųŹĒ½ā¾öĪŹĢāµÄ¹Ų¼üŅ»»·”£ŌŚ”°Ļ°½üĘ½ŠĀŹ±“śÖŠ¹śĢŲÉ«Éē»įÖ÷ŅåĖ¼Ļė”±µÄÖøµ¼ĻĀ£¬²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬Ć»ÓŠČĖøŅŌŚ·æµŲ²śŹŠ³”ÉĻ²»Č„ŹµĻÖ”°·æ×”²»³“”±µÄ×īøßѵĮī”£Ņņ“ĖĶĮµŲŹŠ³”»š±¬£¬Ö»ÄÜŹĒ““ŌģŠĀµÄ¹©øų¶ų²»ÄÜÖŲ×ߥĻĀ·£”

”¾²©ĄĄ²Ę¾·ÖĪö”æŌ½Ą“Ō½¶ąµÄĶ¶»śæĶæŖŹ¼æø²»×”ĮĖ”£Ķ¶»śÕߥīij2016Äźµ×Āōµō²żĘ½ĒųµÄŅ»Ģ×·æ×Ó£¬»»µĆĻÖ½š300¶ąĶņŌŖ£¬½ńÄź³õ¹ŗĀņŅ»“¦¹żµĄŃ§Ēų·æ£¬¹ŗĀņŅ»“¦ÉĢ×”·æ”£Č»ŗó£¬Ėę×ű±¾©µŲ²śµ÷æŲ”°3”¤17”±ĻµĮŠŠĀÕžµÄĶĘ³ö£¬Č«¶¼±»Éī¶ČĢץĪ£¬ÉõÖĮæÉŅŌĖµŅŖ”°“ņĖ®ĘÆ”±”” Ņ»·½ĆęŹĒĶ¶»śæĶµÄ¶¬ĢģĄ“ĮŁ£¬ĮķŅ»·½ĆęŹĒĶĮµŲæŖ·¢ŹŠ³”µÄ»š±¬£¬·æĘóÄƵŲČČĒéČŌČ»øßÕĒ”£½ńÄźŅŌĄ“£¬50øöČȵć³ĒŹŠµÄ×ÜĶĮµŲ³É½»¶īŅŃ³¬¹ż2.6ĶņŅŚŌŖ£¬Ķ¬±ČÉĻÕĒ40%”£ ·æµŲ²śŌŚ¾ĄśĮĖĒ°ĘŚµÄĻśŹŪ»š±¬ŅŌ¼°Čē½ńĶ¶×ŹŌöĖŁµÄĻĀ»¬£¬µŲ²śæā“ęĆ÷ĻŌ½µµĶ£¬Č„æā“ꊧ¹ū½ĻĪŖĆ÷ĻŌ”£½Ó׿ą¹Ü²ćŅŖøÉĀļ£æ ²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬°Ń¾ÉµÄæā“ęČ„µō£¬¾ĶŹĒĪŖŌö¼ÓŠĀµÄ¹©øų£¬ĪŖŠĀµÄ¹©øųĢŚ³öæռ䔣¶ųŠĀµÄ¹©øųŌŚÄÄĄļ£æ”Ŗ”Ŗ½ā¾öøÕ½ųČėÖ°³”µÄ”°±ĻŅµÉś”±£¬ŗĶĮ÷¶ÆČĖæŚµÄ×āĮŽĪŹĢā£¬ŅŌ¼°ĘäĖūČĖµÄøÕŠčĪŹĢā”£ ÖŚĖłÖÜÖŖ£¬·æµŲ²śŹŠ³”¹©øųµÄ”°²»Ę½ŗā”±ŹĒµ¼ÖĀ¾ÓĆń”°ŠŅø£øŠ”±²»ĒæµÄŅ»øöÖ÷ŅŖŌŅņ£¬¶ų”°Ōö¼ÓĶĮµŲ£¬Ōö¼Ó×āĮŽ¹©Ó¦ŗĶĘÕĶØÉĢĘ··æ”±£¬ÕāŹĒ¹©øų¶ĖŅŖ½ā¾öµÄ“óĪŹĢā! ŌŚ”°Ļ°½üĘ½ŠĀŹ±“śÖŠ¹śĢŲÉ«Éē»įÖ÷ŅåĖ¼Ļė”±µÄÖøµ¼ĻĀ£¬ø÷µŲ·½”¢ø÷²æĆÅÕżŌŚŠĪ³ÉŅ»²Ø¼ÆĢåѧĻ°¼ÆĢåĀ䏵µÄøß³±”£²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬ŌŚÕāøöŹ±ŗņ£¬Ć»ÓŠĖøŅŌŚ·æµŲ²śŹŠ³”ÉĻ²»Č„ŹµĻÖ”°·æ×”²»³“”±µÄ×īøßѵĮī”£Ņņ“ĖĶĮµŲŹŠ³”»š±¬ŹĒ““ŌģŠĀµÄ¹©øų¶ų²»ŹĒÖŲ×ߥĻĀ·”£ Ō½Ą“Ō½¶ąµÄĶ¶»śæĶæŖŹ¼æø²»×”ĮĖ£” ”ō²©ĄĄŃŠ¾æŌ±×¢Ņāµ½£¬Ō½Ą“Ō½¶ąµÄĶ¶»śæĶæŖŹ¼æø²»×”ĮĖ”£ ½ńĢģ10ŌĀ9ČÕ£¬¹śĒģ»Ę½šÖܽįŹųÉĻ°ąµŚŅ»Ģģ£¬ŗܶąČĖ»¹Ī““Ó¼ŁĘŚÖŠ»ŗ¹żÉń”£¶ųÓŠŅ»ČŗČĖŌēŅŃĶźČ«ćĀĮĖ£¬Õā¾ĶŹĒ³“·ææĶ”£Ņ»Ī»Ą“×ŌɽĪ÷µÄ³“·ææĶ£¬ÄæĒ°ĖūŹÖÉĻÖĮÉŁÓŠ10Ģ×·æ“żŹŪ”£ Õāøö”°Ķ¶»śæĶ”±³Ę£¬½ńÄźµÄŹ®Ņ»¼ŁĘŚĀ„ŹŠÕęµÄĢ«²ŅĮĖ”£ĶłÄź¼ŁĘŚĘŚ¼ä½»Ņ×ĮæĖäČ»Ņ²²»“󣬵«æ“·æµÄČĖŅ»Ö±»¹²»ÉŁ£¬±Ļ¾¹ŗܶąČĖ»į³Ć׿ŁĘŚæ“·æ”£µ«Äć擽ńÄź£¬Õūøö¼ŁĘŚĪŅ¶¼ŌŚÉī±±¾©ÄÄŅ²Ć»Č„£¬µ«Ń¹øł¾ĶĆ»½Óµ½¼øøöæ“·æµÄµē»°”£ ”°æ“æ“°É£¬ŌŚ¼į³ÖŅ»øöŌĀ°ėøöŌĀĆ»Ģ«“óĪŹĢā£¬Čē¹ūĀ„ŹŠ¶¼³ÉÕāŃłĮĖ£¬»¹¼ĢŠųµ÷æŲµÄ»°£¬Ö»ÄÜøīČāÅ׏ŪĮĖ”£”±ĖūĖµ£¬”°ŅŃ¾°¾ĮĖŅ»Äź¶ąĮĖ£¬ÕęµÄĆ»Ļėµ½Õā“Īµ÷æŲÕāĆ“Ą÷ŗ¦£¬ĪŅČ„ÄźĀņ½ųĄ“µÄ·æ×Ó²»µ«²»ÕõĒ®£¬ÕęµÄ»¹æ÷ĮĖ²»ÉŁ”£ĆæŌĀ¹ā»¹ŅųŠŠĄūĻ¢¾ĶŅŖ2-30ĶņŌŖ”£ŌŁ²»ĀōĪŅÕęµÄŅŖæ÷ĖĄĮĖ”£”± ×ÜÖ®£¬Öī¶ą³“·ææĶ³Ę£ŗæģ³Å²»×”ĮĖ£”ŌŁ¼ĢŠųµ÷æŲÖ»ÄÜøīČāÅ׏ŪĮĖ”£ ¶ŌÓŚĻńÉĻŹöÕāŃłµÄ³“·ææĶĄ“Ėµ£¬·æµŲ²ś½»Ņ׏Š³”³É½»Įæµųµ¹±łµćÕżŹĒ¼ą¹Ü²ćĻėŅŖµÄ½į¹ū”£²©ĄĄŃŠ¾æŌ±ŌŚÉĻŅ»ĘŖŃŠ±ØÖŠ¾ĶŅŃ¾·ÖĪöµ½£¬ÕāŅ»ĀÖµ÷æŲÖŲµć“ņ»÷µÄŹĒ”°9.30”±ŅŌŗó»¹²»ŹÕŹÖµÄĶ¶»śæĶ”£ ”ōŹĀŹµÉĻ£¬¶ŌÓŚ³“·ææĶĄ“Ėµ£¬Ų¬ĆĪ²ÅøÕøÕæŖŹ¼”£ĖūĆĒŌ½Ą“Ō½¶ąĆęĮŁ×ŲĘĪń³É±¾µÄŃ¹Į¦”£2017ÄźŅŌĄ“£¬×Ź½šĆę²»½öŅ»Ö±ŗܽō£¬¶ųĒŅ½šČŚĻµĶ³µÄ׏½šČÕĒ÷”°¶ĢĘŚ»Æ”±£¬ÉõÖĮ»ł±¾¶¼¼ÆÖŠŌŚ”°7Ģģ”±ÕāŃł”°¼«Ęä¶Ģ”±µÄ·¶³ėÄŚ”Ŗ”Ŗ ”ńĶ¬Ņµ²š½č”¢ÖŹŃŗ»Ų¹ŗµÄĄūĀŹ¼ÓČØĘ½¾łÖ®ŗóÖ»ÓŠ2.8%µ½2.9%£¬øł¾ŻĘäŌŚÕūøöŹŠ³”ÉĻµÄ׏½šÕ¼±ČæÉŅŌĶĘĖć³ö£¬½šČŚ»ś¹¹¾ų“󶹏żµÄĮ÷¶ÆŠŌµ÷¼Į¼ÆÖŠŌŚ7ĢģĘŚŅŌĻĀ£¬ĘäÕ¼ÓŠ»õ±ŅŹŠ³”½»Ņ׏żĮæµÄ90%ŅŌÉĻ£” ”ńĶ¬Ź±£¬¶ž¼¾¶Č»õ±ŅÕž²ß±ØøęøęĖßĪŅĆĒ£¬ÖŠ¹śÉĢŅµŅųŠŠµÄ»õ±Ņ³ĖŹżŅŃ¾øß“ļ“Ó¹żČ„µÄ3.8±¶ø½½ü£¬Ņ»Ā·ÉĻÉżÖĮ5.33±¶£¬ÕāĖµĆ÷ÖŠ¹śÉĢŅµŅųŠŠµÄ׏½šĮ÷×ŖĖŁ¶ČŌ½Ą“Ō½æģ£¬ŌŚ“¢Šī¾»¼õÉŁµÄĒéæö£¬»õ±Ņ³ĖŹżµÄ²»¶ĻÉĻÉżŅ²ĖµĆ÷ÉĢŅµŅųŠŠ×Ź½šĄ“Ō“Ō½Ą“Ō½¶Ģ”£ ”ń10ŌĀÉĢŅµŅųŠŠ×”»§“¢Šī“ęæī¾»¼õÉŁ8052ŅŚŌŖ£¬¶ųČż¼¾±ØĻŌŹ¾£¬8¼ŅA¹ÉÉĻŹŠ¹É·ŻÖĘŅųŠŠĘ½¾ł“ęæīŌöĖŁÄź»Æ±ČĀŹ½öĪŖ2%£¬Ō¶µĶÓŚ2016ğĩ7.8%µÄČ«ÄźĘ½¾łŌöĖŁ”£ Čē“Ė½ōÕŵÄ׏½šĆę£¬½šČŚŹŠ³”µÄ׏½š³É±¾²»¶ĻµÄøßĘō”£¶ų£¬ÕāÓÖ»į“«µ¼µ½·æ“ūĄūĀŹµ±ÖŠČ„”£ĪŅĆĒŅŃ¾ÖŖµĄ£¬ø÷“óŅųŠŠŅŃ¾²»Ķ¬³Ģ¶ČµŲÉĻµ÷ĮĖ·æ“ūĄūĀŹ”£ ŠĀŌöµÄĶĮµŲ¹©øųÓĆÓŚ·æµŲ²śŠĀ¹©øų(×āĮŽ×”·æŗĶøÕŠč)µÄŠčŅŖ ”ō²©ĄĄŃŠ¾æŌ±×¢Ņāµ½£¬Ņ»·½ĆęŹĒ·æµŲ²ś³É½»ĮæµÄ±ł¶³£¬ĮķŅ»·½ĆęŹĒĶĮµŲæŖ·¢ŹŠ³”µÄ»š±¬£¬·æĘóÄƵŲČČĒéČŌČ»øßÕĒ”£ ÖŠ¹śÖøŹżŃŠ¾æŌŗ·¢²¼µÄ×īŠĀŹż¾ŻĻŌŹ¾£¬10ŌĀ·Ż£¬Č«¹ś300øö³ĒŹŠĶĮµŲ¹©Ó¦ĮæĶ¬±ČŌö½üĖijɣ¬¹²¼Ę11046ĶņĘ½·½Ć×£¬»·±ČŌö¼Ó1%£¬Ķ¬±ČŌö¼Ó36%£»¹²³É½»ĶĮµŲ2272׌£¬»·±ČŌö¼Ó0.3%£¬Ķ¬±ČŌö¼Ó24%”£Ņ»Ļß³ĒŹŠ³É½»ĮæĶ¬±ČÕĒ·łĮģĻĪ”£ µ±ŌĀ£¬300øö³ĒŹŠĶĮµŲ³öČĆ½š×ܶīĪŖ3722ŅŚŌŖ£¬Ķ¬±ČŌö¼Ó132%”£ĘäÖŠ£¬ĶĮµŲ³öČĆ½š³¬Ē§ŅŚŌŖµÄ³ĒŹŠÓŠ5øö£¬·Ö±šĪŖ±±¾©”¢ŗ¼ÖŻ”¢ÄĻ¾©”¢ÖŲĒģŗĶÉĻŗ£”£±±¾©µÄĶĮµŲ³öČĆ½š¶ī““¼ĶĀ¼µŲ“ļµ½2509.1ŅŚŌŖ”£ Ķ¬Ź±£¬50øöČȵć³ĒŹŠµÄ×ÜĶĮµŲ³É½»¶īŅŃ³¬¹ż2.6ĶņŅŚŌŖ£¬Ķ¬±ČÉĻÕĒ40%”£“ĖĶā£¬³öČĆ½š³¬¹ż500ŅŚµÄ³ĒŹŠ“ļµ½ĮĖ16øö£¬¾ł““ŌģĮĖĶ¬ĘŚĄśŹ·¼ĶĀ¼”£ ¾”¹ÜĶĮµŲŹŠ³”ÕūĢå¾ł¼Ū»·±ČĻĀ»¬£¬µ«Ķ¬±ČČ“Ōö¼ÓĮĖ½ü70%£¬ø÷Ļß³ĒŹŠ¾ł¼ŪĶ¬±Č¾łÓŠÉĻŃļ”£10ŌĀ£¬Č«¹ś300øö³ĒŹŠ³É½»Ā„Ćę¾ł¼ŪĪŖ2316ŌŖ/Ę½·½Ć×£¬Ķ¬±ČŌö¼Ó66%£»Ęä֊הլĄąÓƵŲ³É½»Ā„Ćę¾ł¼ŪĪŖ4323ŌŖ/Ę½·½Ć×£¬»·±Č¼õÉŁ15%£¬Ķ¬±ČŌö¼Ó61%”£ ”ōµ«“Ó·æĘóÄƵŲæ“£¬µŲ·½Õžø®ŗĶæŖ·¢ÉĢÖ®¼ä»¹ŹĒ”°ĒäĒäĪŅĪŅ”±µÄ¹ŲĻµ£¬ÓėĶ¶×ŹČĖŽĻŽĪµÄ¹ŲĻµŠĪ³ÉĻŹĆ÷µÄ¶Ō±Č”£ ·æµŲ²śŌŚ¾ĄśĮĖĒ°ĘŚµÄĻśŹŪ»š±¬ŅŌ¼°Čē½ńĶ¶×ŹŌöĖŁµÄĻĀ»¬£¬µŲ²śæā“ęĆ÷ĻŌ½µµĶ£¬Č„æā“ꊧ¹ū½ĻĪŖĆ÷ĻŌ”£½Ó׿ą¹Ü²ćŅŖøÉĀļ£æ ²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬°Ń¾ÉµÄæā“ęČ„µō£¬¾ĶŹĒĪŖŌö¼ÓŠĀµÄ¹©øų£¬ĪŖŠĀµÄ¹©øųĢŚ³öæռ䔣¶ų£¬ŠĀµÄ¹©øųŌŚÄÄĄļ£æ”Ŗ”Ŗ½ā¾öøÕ½ųČėÖ°³”±ĻŅµÉś”¢Į÷¶ÆČĖæŚµÄ×āĮŽĪŹĢā£¬ŅŌ¼°ĘäĖūČĖµÄøÕŠčĪŹĢā”£ ÕāŹĒĪŖŹ²Ć“Ķ¶×ŹŌöĖŁĻĀ½µ£¬ĻśŹŪĻĀ½µ£¬¶ųĶĮµŲŹŠ³”»š±¬·“²īµÄŌŅņ”£Čē½ń£¬ø÷µŲ·½Õžø®¶¼ŌŚĻņÉĻŗ£ŗĶÉīŪŚŃ§Ļ°£¬“óĮ¦·¢Õ¹×āĮŽŹŠ³””£ ÖŚĖłÖÜÖŖ£¬·æµŲ²śŹŠ³”¹©øųµÄ”°²»Ę½ŗā”±ŹĒµ¼ÖĀ¾ÓĆń”°ŠŅø£øŠ”±²»ĒæµÄŅ»øöÖ÷ŅŖŌŅņ£¬¶ų”°Ōö¼ÓĶĮµŲ£¬Ōö¼Ó×āĮŽ¹©Ó¦ŗĶĘÕĶØÉĢĘ··æ”±µÄ¹©øųŹĒ½ā¾öĪŹĢāµÄŅ»»·”£ ČēĻĀĶ¼ĖłŹ¾£¬Óė·æµŲ²ś¶ž¼¶½»Ņ׏Š³”³É½»Įæµųµ¹±łµćĻą¶Ō±ČµÄŹĒ£¬ŠĀ·æ¹©øųŃĻÖŲ²»×ć£¬ŅŌÖĮÓŚÄæĒ°øÕŠč²»µĆ²»½ÓŹÜ½ÉÄɲčĖ®·ŃµČ±äĻąÕĒ¼ŪĒ±¹ęŌņ”£ ”ōµ³µÄŹ®¾Å“óÖø³ö£¬ŅŖ°ŃĻ°½üĘ½ŠĀŹ±“śÖŠ¹śĢŲÉ«Éē»įÖ÷ŅåĖ¼ĻėČ·Į¢ĪŖµ³±ŲŠė³¤ĘŚ¼į³ÖµÄÖøµ¼Ė¼Ļė£¬ÉīæĢ»Ų“šĮĖŠĀŹ±“ś¼į³ÖŗĶ·¢Õ¹ÖŠ¹śĢŲÉ«Éē»įÖ÷ŅåµÄŅ»ĻµĮŠÖŲ“óĄķĀŪŗĶŹµ¼łĪŹĢā”” Ź®¾Å“óÕŁæŖĘŚ¼ä£¬±±¾©ŹŠĪÆŹé¼Ē²ĢĘęĖµ£¬¹żČ„ĪåÄź·¢ÉśµÄĄśŹ·ŠŌ±äøļ£¬ŌŚĆń×åø“ŠĖĄśŹ·ÉĻŠ“ĻĀĮĖÅØÄ«ÖŲ²ŹµÄŅ»±Ź”£ŅŌĻ°½üĘ½Ķ¬Ö¾ĪŖŗĖŠÄµÄµ³ÖŠŃė¾ŁĘģ¶ØĻņ”¢ŌĖ³ļį”į¢£¬“óŹÖ±ŹÄ±»®¹śÄŚ¹ś¼Ź“ó¾Ö£¬“óĘųĘĒÖĪµ³ÖĪ¹śÖĪ¾ü£¬“óĮ¦¶ČĶĘ½ųøÄøļ·¢Õ¹ĪČ¶Ø£¬ÕžÖĪĒåĆ÷Ē°ĖłĪ“ÓŠ£¬øÄøļĮ¦¶ČĒ°ĖłĪ“ÓŠ£¬³ÖŠų·±ČŁĒ°ĖłĪ“ÓŠ£¬ĪÄ»Æ×ŌŠÅĒ°ĖłĪ“ÓŠ£¬ÉśĢ¬ĪÄĆ÷Ē°ĖłĪ“ÓŠ£¬ŅĄ·ØÖĪ¹śĒ°ĖłĪ“ÓŠ£¬Ēæ¾ü½ØÉčĒ°ĖłĪ“ÓŠ£¬“ó¹śµŲĪ»Ē°ĖłĪ“ÓŠ”£ 11ŌĀ13ČÕ£¬ĮõŹæÓąŌŚŌŚÉĻŗ£Ö÷³ÖÕŁæŖĻµĶ³ÄŚ²æ·Öµ„Ī»×łĢø»įŅéĒæµ÷£¬Č«ĻµĶ³¹ć“óµ³Ō±øɲæŅŖŌŚŃ§¶®ÅŖĶØ×öŹµÉĻĻĀ¹¦·ņ£¬ŌŌ±¾±¾”¢ŌÖŌĪ¶Ń§Ļ°Įģ»įµ³µÄŹ®¾Å“ó¾«Éń£¬ŅŖ“ų×ÅøŠĒéѧ£¬ĒŠŹµŌöĒæ¼į¾öĪ¬»¤µ³ÖŠŃė¼ÆÖŠĶ³Ņ»Įģµ¼ŗĶĻ°½üĘ½×ÜŹé¼ĒµÄŗĖŠÄµŲĪ»µÄĖ¼Ļė×Ō¾õ”¢ÕžÖĪ×Ō¾õŗĶŠŠ¶Æ×Ō¾õ”” ”” ŌŚ”°Ļ°½üĘ½ŠĀŹ±“śÖŠ¹śĢŲÉ«Éē»įÖ÷ŅåĖ¼Ļė”±µÄÖøµ¼ĻĀ£¬ø÷µŲ·½ø÷²æĆÅÕżŌŚŠĪ³ÉŅ»²Ø¼ÆĢåѧĻ°¼ÆĢåĀ䏵µÄøß³±”£²©ĄĄŃŠ¾æŌ±ČĻĪŖ£¬ŌŚÕāøöŹ±ŗņ£¬Ć»ÓŠĖøŅŌŚ·æµŲ²śŹŠ³”ÉĻ²»Č„ŹµĻÖ”°·æ×”²»³“”±µÄ×īøßѵĮī”£Ņņ“Ė£¬ĶĮµŲŹŠ³”»š±¬£¬Ņ²Ö»ÄÜŹĒ““ŌģŠĀµÄ¹©øų¶ų²»ŹĒÖŲ×ߥĻĀ·£”

¾ö²ß²Īæ¼

ŌŁ“ĪĒæµ÷£¬øßÓĶ¼Ū¶ĢÖŠĘŚÄŚČŌÓŠĄūŗĆÖ§³Å£¬³¤ĘŚÄŚÄŃŅŌ³ÖŠų

”¾ŃŠ¾æŌ±”æ£ŗ³Ā¹ū

½įĀŪ£ŗ²»æÉ·ńČĻ£¬¶ĢÖŠĘŚÄŚ£¬ÓĶ¼ŪČŌÄܱ£³ÖŌŚøßĪ»£¬ÉõÖĮÓŠŅ»¶ØÉĻÕĒæռ䔣ĪŅĆĒ擵½£¬³żĮĖ±¾ÄŚ²Ī“ĖĒ°Ģįµ½µÄɳĢŲ·“øÆ”¢¶ķĀŽĖ¹ŗĶOPEC¾ö¶ØŃÓ³¤¼õ²śŠ¶ØĶā£¬ÓĶ¼Ū»¹ÓŠĘäĖūĄūŗĆŅņĖŲ“Ģ¼¤”£Ņ»·½Ćęµ±Ē°ŠčĒóÓŠĖłŌö¼Ó£¬Ėę×ÅÖŠ¹śĶĘ¶Æ¼õÉŁŹ¹ÓĆĆŗĢ棬¶ŌÓĶĘų”¢ÓČĘäŹĒŅŗĢ¬ĢģČ»Ęų£ØLNG£©µÄŠčĒó“ó·łŌö¼Ó£»ĮķŅ»·½Ćę£¬³żOPECŗĶ¶ķĀŽĖ¹Ķā£¬ĆĄ¹ś”¢Ä«Ī÷øēµČ¹śŅ²ÓŠ¼õ²śµÄ¼£Ļó£¬ŹÆÓĶ¹©øų¼õÉŁ”£ÖµµĆ×¢ŅāµÄŹĒ£¬²©ĄĄŃŠ¾æŌ±ŅŖŌŁ“ĪĒæµ÷£¬60ĆĄŌŖ/Ķ°²¢²»ŹĒÓĶŹŠŠĀ³£Ģ¬”£µ±Ē°ÓĶ¼ŪµÄĄūŗĆŅņĖŲĖę×ÅŹ±¼äĶĘŅĘ½«»įÖš²½¼õČõ£¬ĢŲ±šŹĒ¹©øųøÉČÅŗĶÖŠ¶«µŲŌµÕžÖĪ½ōÕÅČōÄÜĮŁŹ±øÄÉĘ£¬ÓĶŹŠ»ł±¾ĆęŠčŅŖÖŲŠĀĘĄ¹Ą”£³¤ĘŚæ“£¬ŌŚŠĀÄÜŌ“×÷ÓĆ½ųŅ»²½Ķ¹ĻŌµÄ“ó±³¾°ĻĀ£¬ŹÆÓĶ¹©¹żÓŚĒóŹĒ±ŲČ»Ē÷ŹĘ£¬Ķ¬Ź±µ±Ē°øßĘóµÄÓĶ¼ŪŗĶČ«Ēņ±äÅƲ»ÕłµÄŹĀŹµ£¬Ņ²»į½ųŅ»²½Ń¹Ėõ¶ŌŹÆÓĶµÄ³¤ĘŚŠčĒó£¬Ņņ“Ė¹ś¼ŹÓĶ¼ŪÄŃŅŌ±£³ÖŌŚøßĪ»”£ŹĀŹµÉĻ£¬²©ĄĄŃŠ¾æŌ±“ĖĒ°Ņ²Öø³ö£¬”°É³ĢŲ·“øÆ”¢Į¦Ēó¾¼Ć×ŖŠĶ£¬¶¼±ķĆ÷ĮĖ²śÓĶ¹ś×ŌÉķ¾Ķ¶ŌŅŌŹÆÓĶ²śŅµĪŖÖ÷µÄ“«Ķ³¾¼ĆÄ£Ź½²¢²»æ“ŗĆ£¬Ī“Ą“»¹ŹĒŌŚĮ¦Ķ¼Ń°ÕŅŠĀµÄ¾¼ĆŌö³¤µć”£Ņņ“ĖŌŚÕāÖÖ³¤ĘŚŌ¤ĘŚĻĀ£¬¼õ²ś²»¹żŹĒČØŅĖÖ®¼Ę£¬ĻąŠÅŌŚŠĀÄÜŌ““ó¹ęÄ£Ó¦ÓƵÄĪ“Ą“£¬ÓĶ¼ŪĻĀµųŹĒ±ŲČ»Ē÷ŹĘ”£”±

”¾²©ĄĄ²Ę¾ŃŠ±Ø”沩ĄĄŃŠ¾æŌ±×¢Ņāµ½£¬½üĘŚŌŚ¹śÄŚĘŚ»õŅ»Ę¬µĶĆŌÖ®ĻĀ£¬¹ś¼ŹÓĶ¼ŪČ“³ÖŠųøßĘ󣬲¢ŅžŅžÓŠ½ųŅ»²½ĻņÉĻµÄĒ÷ŹĘ”£ĪŅĆĒ擵½£¬³żĮĖ±¾ÄŚ²Ī“ĖĒ°Ģįµ½µÄɳĢŲ·“øÆ”¢¶ķĀŽĖ¹ŗĶOPEC¾ö¶ØŃÓ³¤¼õ²śŠ¶ØĶā£¬ÓĶ¼Ū»¹ÓŠĘäĖūĄūŗĆŅņĖŲ“Ģ¼¤”£Ņ»·½Ćęµ±Ē°ŠčĒóÓŠĖłŌö¼Ó£¬Ėę×ÅÖŠ¹śĶĘ¶Æ¼õÉŁŹ¹ÓĆĆŗĢ棬¶ŌÓĶĘų”¢ÓČĘäŹĒŅŗĢ¬ĢģČ»Ęų£ØLNG£©µÄŠčĒó“ó·łŌö¼Ó£»ĮķŅ»·½Ćę£¬³żOPECŗĶ¶ķĀŽĖ¹Ķā£¬ĆĄ¹ś”¢Ä«Ī÷øēµČ¹śŅ²ÓŠ¼õ²śµÄ¼£Ļó£¬ŹÆÓĶ¹©øų¼õÉŁ”£ ĻŌČ»£¬ŌŚÕāŃłµÄ¹©Ščøń¾ÖĻĀ£¬¶ĢÖŠĘŚÄŚ£¬ÓĶ¼ŪČŌÄܱ£³ÖŌŚøßĪ»£¬ÉõÖĮÓŠŅ»¶ØÉĻÕĒæռ䔣 ”ōÖµµĆ×¢ŅāµÄŹĒ£¬²©ĄĄŃŠ¾æŌ±ŅŖŌŁ“ĪĒæµ÷£¬ÕżČēIEAĢøµ½µÄÄĒŃł£¬60ĆĄŌŖ/Ķ°²¢²»ŹĒÓĶŹŠŠĀ³£Ģ¬”£µ±Ē°ÓĶ¼ŪµÄĄūŗĆŅņĖŲĖę×ÅŹ±¼äĶĘŅĘ½«»įÖš²½¼õČõ£¬ĢŲ±šŹĒ¹©øųøÉČÅŗĶÖŠ¶«µŲŌµÕžÖĪ½ōÕÅČōÄÜĮŁŹ±øÄÉĘ£¬ÓĶŹŠ»ł±¾ĆęŠčŅŖÖŲŠĀĘĄ¹Ą”£³¤ĘŚæ“£¬ŌŚŠĀÄÜŌ“×÷ÓĆ½ųŅ»²½Ķ¹ĻŌµÄ“ó±³¾°ĻĀ£¬ŹÆÓĶ¹©¹żÓŚĒóŹĒ±ŲČ»Ē÷ŹĘ£¬Ķ¬Ź±µ±Ē°øßĘóµÄÓĶ¼ŪŗĶČ«Ēņ±äÅƲ»ÕłµÄŹĀŹµ£¬Ņ²»į½ųŅ»²½Ń¹Ėõ¶ŌŹÆÓĶµÄ³¤ĘŚŠčĒó£¬Ņņ“Ė¹ś¼ŹÓĶ¼ŪÄŃŅŌ±£³ÖŌŚøßĪ»”£ ŹĀŹµÉĻ£¬²©ĄĄŃŠ¾æŌ±“ĖĒ°ŌŚ”¶É³ĢŲµÄ”°ÖŠ¹śŹ½øÄøļ”±¶ŌÓĶ¼Ū¶ĢÖŠĘŚĄūŗĆ£¬µ«³¤ĘŚĄūæÕ”·ÖŠŅ²Öø³ö£¬”°É³ĢŲ·“øÆ”¢Į¦Ēó¾¼Ć×ŖŠĶ£¬¶¼±ķĆ÷ĮĖ²śÓĶ¹ś×ŌÉķ¾Ķ¶ŌŅŌŹÆÓĶ²śŅµĪŖÖ÷µÄ“«Ķ³¾¼ĆÄ£Ź½²¢²»æ“ŗĆ£¬Ī“Ą“»¹ŹĒŌŚĮ¦Ķ¼Ń°ÕŅŠĀµÄ¾¼ĆŌö³¤µć”£Ņņ“ĖŌŚÕāÖÖ³¤ĘŚŌ¤ĘŚĻĀ£¬¼õ²ś²»¹żŹĒČØŅĖÖ®¼Ę£¬ĻąŠÅŌŚŠĀÄÜŌ““ó¹ęÄ£Ó¦ÓƵÄĪ“Ą“£¬ÓĶ¼ŪĻĀµųŹĒ±ŲČ»Ē÷ŹĘ”£”± ¶ĢĘŚæ“£¬ÓĶ¼ŪĄūŗĆ²»¶Ļ ²©ĄĄŃŠ¾æŌ±×¢Ņāµ½£¬½üĘŚŌŚ¹śÄŚĘŚ»õŅ»Ę¬µĶĆŌÖ®ĻĀ£¬¹ś¼ŹÓĶ¼ŪČ“³ÖŠųøßĘ󣬲¢ŅžŅžÓŠ½ųŅ»²½ĻņÉĻµÄĒ÷ŹĘ”£ ”ōĪŅĆĒ擵½£¬³żĮĖ±¾ÄŚ²Ī“ĖĒ°Ģįµ½µÄɳĢŲ·“øÆ”¢¶ķĀŽĖ¹ŗĶOPEC¾ö¶ØŃÓ³¤¼õ²śŠ¶ØĶā£¬ÓĶ¼Ū»¹ÓŠĘäĖūĄūŗĆŅņĖŲ“Ģ¼¤”£ ”ōŅ»·½Ćęµ±Ē°ŠčĒóÓŠĖłŌö¼Ó£¬Ėę×ÅÖŠ¹śĶĘ¶Æ¼õÉŁŹ¹ÓĆĆŗĢ棬¶ŌÓĶĘų”¢ÓČĘäŹĒŅŗĢ¬ĢģČ»Ęų£ØLNG£©µÄŠčĒó“ó·łŌö¼Ó”£ÖÜŅ»µÄOPECŹÆÓĶŌĀ±ØŌ¤¼Ę£¬½ńÄźµÄČ«ĒņÓĶŠčŌöĮæÕĒÖĮ153ĶņĶ°/ČÕ£¬±Č“ĖĒ°Ō¤ĘŚÉĻµ÷ĮĖ7.4ĶņĶ°/ČÕ£¬Ć÷ÄźµÄÓĶŠčŌöĮæĪŖ151ĶņĶ°/ČÕ£¬ĻŌÖųøßÓŚIEAŌ¤ĘŚ”£ ”ōĮķŅ»·½Ćę£¬³żOPECŗĶ¶ķĀŽĖ¹Ķā£¬ĆĄ¹ś”¢Ä«Ī÷øēµČ¹śŅ²ÓŠ¼õ²śµÄ¼£Ļó£¬ŹÆÓĶ¹©øų¼õÉŁ”£ ¾ŻĆĄ¹śÄÜŌ“ŠÅĻ¢ŹšEIA¹Ł·½Ķ³¼Ę£¬ĆĄ¹ś11ŌĀ10ČÕµ±ÖÜEIAŌÓĶæā“ęŠĀŌö185.4ĶņĶ°£¬Ō¶³¬Ō¤ĘŚµÄ½µ·ł240ĶņĶ°£¬µ«Š”ÓŚĒ°ÖµµÄŌö¼Ó223.70ĶņĶ°”£ ½üŠ©ÄźĪÆÄŚČšĄ¾¼Ć¶Æµ“¼Ó¾ē£¬Ęä²śĮæ³öĻÖĻĀ»¬£¬ŅņĪŖ¾¼ĆĄ§ÄŃÓ°ĻģĮĖøĆ¹śŹÆÓĶ²æĆŵĽųŅ»²½Ķ¶×Ź”£Čē½ń£¬øĆ¹śÓÖ±¬·¢Õ®ĪńĪ„Ō¼£¬ÕāæÉÄܳå»÷ĪÆÄŚČšĄČÕ¾ł200ĶņĶ°µÄŌÓĶÉś²ś”£ ĻŌČ»£¬ŌŚÕāŃłµÄ¹©Ščøń¾ÖĻĀ£¬¶ĢÖŠĘŚÄŚ£¬ÓĶ¼ŪČŌÄܱ£³ÖŌŚøßĪ»£¬ÉõÖĮÓŠŅ»¶ØÉĻÕĒæռ䔣 ŌŁ“ĪĒæµ÷£¬³¤ĘŚæ“ÓĶ¼ŪÄŃŅŌ³ÖŠų ÄĒĆ“³¤ĘŚæ“£¬ÓĶ¼ŪŌõĆ“×ߣæ IEAČĻĪŖ£¬60ĆĄŌŖ/Ķ°²¢²»ŹĒÓĶŹŠŠĀ³£Ģ¬£¬É³ĢŲ·“øÆ”¢¶ķĀŽĖ¹ŗĶOPEC¾ö¶ØŃÓ³¤¼õ²śŠ¶Ø”¢ĻÖĘŚŠčĒóŌö¼Ó”¢³żOPECŗĶ¶ķĀŽĖ¹ĶāĘäĖū¹ś¼ŅµÄ¼õ²ś£¬ÕāŠ©ŅņĖŲµÄŗģĄū½«Ėꏱ¼äĶĘŅʶųĻūÉ¢”£ĢŲ±šŹĒ¹©øųøÉČÅŗĶÖŠ¶«µŲŌµÕžÖĪ½ōÕÅČōÄÜĮŁŹ±øÄÉĘ£¬ÓĶŹŠ»ł±¾ĆęŠčŅŖÖŲŠĀĘĄ¹Ą£¬2018ÄźµÄ¹©ĒóĘ½ŗāæÉÄܲ»ĻńĻÖŌŚæ“ÉĻČ„Ē÷½ō£¬½ńÄźĖļ¾¶ČŗĶĆ÷ÄźÉĻ°ėÄź½«ÖŲ»Ų³¬¹©øń¾Ö£¬¼“ƻӊ”°ŠĀ³£Ģ¬”±”£ ”ō²©ĄĄŃŠ¾æŌ±Ņ²ČĻĪŖ£¬µ±Ē°ÓĶ¼ŪµÄĄūŗĆŅņĖŲĖę×ÅŹ±¼äĶĘŅĘ½«»įÖš²½¼õČõ”Ŗ”ŖŌŚŠĀÄÜŌ“×÷ÓĆ½ųŅ»²½Ķ¹ĻŌµÄ“ó±³¾°ĻĀ£¬ŹÆÓĶ¹©¹żÓŚĒóŹĒ±ŲČ»Ē÷ŹĘ£¬Ķ¬Ź±µ±Ē°øßĘóµÄÓĶ¼ŪŗĶČ«Ēņ±äÅƲ»ÕłµÄŹĀŹµ£¬Ņ²»į½ųŅ»²½Ń¹Ėõ¶ŌŹÆÓĶµÄ³¤ĘŚŠčĒó”£Ņņ“Ė³¤ĘŚæ“£¬¹ś¼ŹÓĶ¼ŪÄŃŅŌ±£³ÖŌŚøßĪ»”£ ŹĀŹµÉĻ£¬²©ĄĄŃŠ¾æŌ±“ĖĒ°ŌŚ”¶É³ĢŲµÄ”°ÖŠ¹śŹ½øÄøļ”±¶ŌÓĶ¼Ū¶ĢÖŠĘŚĄūŗĆ£¬µ«³¤ĘŚĄūæÕ”·ÖŠĢøµ½£¬”°³¤ĘŚæ“£¬³ż·ĒɳĢŲÄÜĮŖŗĻ¶ķĀŽĖ¹“ó·ł¼õ²ś£¬ĶźČ«Åż·µōĘäĖūŹÆÓĶ¹©øų¹ś£¬·ńŌņµÄ»°ÕāÖÖøßÓĶ¼ŪŹĘĶ·ŗÜÄŃ³ÖŠų”£²»æÉ·ńČĻ£¬ĪŽĀŪŹĒOPECĮŖŗĻ¶ķĀŽĖ¹ŃÓ³¤¼õ²śŠ¶Ø£¬»¹ŹĒ“óĮ¦·“øÆ£¬¶¼ÓŠĄūÓŚ½ųŅ»²½ĶĘøßÓĶ¼Ū”£µ«»»Ņ»øö½Ē¶Čæ“£¬É³ĢŲ·“øÆ”¢Į¦Ēó¾¼Ć×ŖŠĶ£¬¶¼±ķĆ÷ĮĖ²śÓĶ¹ś×ŌÉķ¾Ķ¶ŌŅŌŹÆÓĶ²śŅµĪŖÖ÷µÄ“«Ķ³¾¼ĆÄ£Ź½²¢²»æ“ŗĆ£¬Ī“Ą“»¹ŹĒŌŚĮ¦Ķ¼Ń°ÕŅŠĀµÄ¾¼ĆŌö³¤µć”£Ņņ“ĖŌŚÕāÖÖ³¤ĘŚŌ¤ĘŚĻĀ£¬¼õ²ś²»¹żŹĒČØŅĖÖ®¼Ę£¬ĻąŠÅŌŚŠĀÄÜŌ““ó¹ęÄ£Ó¦ÓƵÄĪ“Ą“£¬ÓĶ¼ŪĻĀµųŹĒ±ŲČ»Ē÷ŹĘ”£”±

ŠĀĪÅŹÓµć

ŠĀ²Ęø»”°ĄĻ½ŗž”±£ŗĻÖŌŚµÄ±Øøę”°Ļń±źĢāµ³”±æ“²»ĻĀČ„£¬Ņ»µćŹż¾ŻµĆ³öĢģ“óµÄ½įĀŪ””

”¾ŃŠ¾æŌ±”æ£ŗ³Ā¹ū

½įĀŪ£ŗ²©ĄĄŃŠ¾æŌ±×¢Ņāµ½£¬10ŌĀ¾¼ĆŹż¾ŻµÄČ«Ćę»ŲĀ䣬ŌŁ“ĪĻĘĘšĮĖŹŠ³”ÉĻŠĀ¾ÉÖÜĘŚµÄ¶Ō¾ö”£æÉŅŌ擵½£¬ŗ£ĶؽŖ³¬ČŌŌŚĒæµ÷¾¼Ć·ēĻÕ£¬·½ÕżČĪŌóĘ½Ōņ¼ĢŠųĒæµ÷ŠĀÖÜĘŚµ½Ą“”£¶ŌÓŚŠĀ²Ęø»Į½“óŹ×ĻÆÕāŃłµÄÕłĀŪ£¬×÷ĪŖŠĀ²Ęø»µÄ”°ĄĻ½ŗž”±£¬Ōų¾µÄŹ×ČĪŹ×ĻÆ£¬¾¼Ćѧ¼ŅŠķŠ”ÄźÓÖŹĒČēŗĪæ“ÄŲ£æ

”¾²©ĄĄ²Ę¾·ÖĪö”沩ĄĄŃŠ¾æŌ±×¢Ņāµ½£¬10ŌĀ¾¼ĆŹż¾ŻµÄČ«Ćę»ŲĀ䣬ŌŁ“ĪĻĘĘšĮĖŹŠ³”ÉĻŠĀ¾ÉÖÜĘŚµÄ¶Ō¾ö”£æÉŅŌ擵½£¬ŗ£ĶؽŖ³¬ČŌŌŚĒæµ÷¾¼Ć·ēĻÕ£¬·½ÕżČĪŌóĘ½Ōņ¼ĢŠųĒæµ÷ŠĀÖÜĘŚµ½Ą“”£ ¶ŌÓŚŠĀ²Ęø»Į½“óŹ×ĻÆÕāŃłµÄÕłĀŪ£¬×÷ĪŖŠĀ²Ęø»µÄ”°ĄĻ½ŗž”±£¬Ōų¾µÄŹ×ČĪŹ×ĻÆ£¬¾¼Ćѧ¼ŅŠķŠ”ÄźÕāŃłĢøµ½£ŗ ”°ŗź¹ŪŗĶ²ßĀŌµÄ±Øøęӊ擲»ĻĀČ„µÄøŠ¾õ£¬øÅÄīŗĶĀß¼»ģĀŅ±Č±Č½ŌŹĒ£¬Ņ»µćµćŹż¾ŻµĆ³öĢģ“óµÄ½įĀŪ£¬Óļ²»¾ŖČĖĖĄ²»ŠŻ£¬Ļń×ŌĆ½ĢåµÄ±źĢāµ³”£”±”°ÓŖĻśŹÖ·Ø“óÓŠ³¤½ų£¬ŃŠ¾æĖ®Ę½µÄĢįøß·¦ÉĘæɳĀ”£ŹÕČė±ČŅŌĒ°øߣ¬µ«ŹĒ·ńøųĶ¶×ŹÕß““ŌģĮĖÄĒĆ““óµÄ¼ŪÖµ£æ”±”°²»“ęŌŚŠĀÖÜĘŚ£¬½ö½öŹĒ¾ÉÖÜĘŚµÄŠĀŃ»·¶ųŅŃ”£”±”°“óøÅŹĒĻė“ÓÖÜĘŚ²Ø¶Æ֊׬Ē®°É£æµĶµćĀņ£¬øßµćĀō£»»ņÕß²»»į×öĘóŅµµÄ»ł±¾ĆęŃŠ¾æ”£³ÉŹģµÄĶ¶×ŹÕß”¢³ÉŹģµÄŹŠ³”²»“ó¹Ų×¢ÖÜĘŚ£¬øü¹Ų×¢ĘóŅµµÄ»ł±¾Ćę”£”± ”” »ņŠķ£¬µ±Ē°ŹŠ³”ŃŠ¾æÕżČē¾Å½ļĄĻĢ«ÄĒ¾ä£¬”°ÕęŹĒŅ»“ś²»ČēŅ»“śĮĖ”±”£ ŠĀ²Ęø»”°ĄĻ½ŗž”±æ“ŠĀ¾ÉÖÜĘŚÖ®Õł”Ŗ”Ŗ”°ÕęŹĒŅ»“ś²»ČēŅ»“śĮĖ”± ²©ĄĄŃŠ¾æŌ±×¢Ņāµ½£¬10ŌĀ¾¼ĆŹż¾ŻµÄČ«Ćę»ŲĀ䣬ŌŁ“ĪĻĘĘšĮĖŹŠ³”ÉĻŠĀ¾ÉÖÜĘŚµÄ¶Ō¾ö”£æÉŅŌ擵½£¬ŗ£ĶؽŖ³¬ČŌŌŚĒæµ÷¾¼Ć·ēĻÕ£¬·½ÕżČĪŌóĘ½Ōņ¼ĢŠųĒæµ÷ŠĀÖÜĘŚµ½Ą“”£ ¶ŌÓŚŹŠ³”ÉĻŠĀ¾ÉÖÜĘŚµÄÕāÖÖÕłĀŪ£¬ŠĀ²Ęø»µÄŹ×ČĪŹ×ĻÆ£¬¾¼Ćѧ¼ŅŠķŠ”Äź½üČÕŌŚ½ÓŹÜŠĀ²Ęø»²É·ĆŹ±ÕāŃłĢøµ½£ŗ

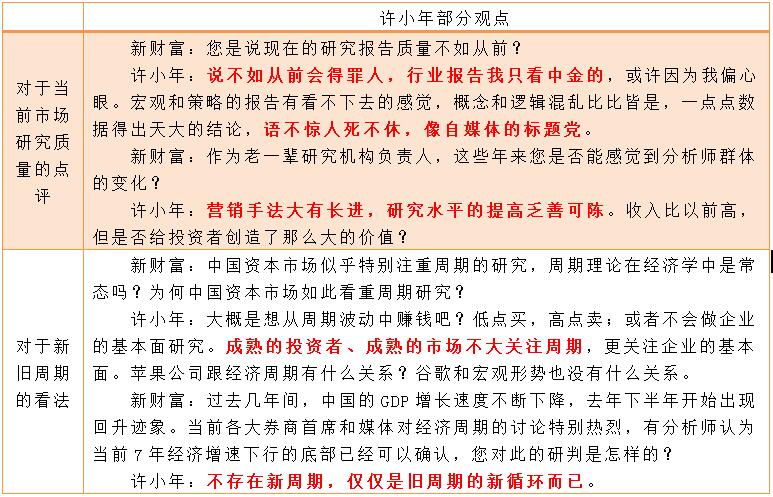

»ņŠķ£¬×÷ĪŖĄĻ½ŗž£¬ŠķŠ”Äź¶Ōµ±Ē°ŠĀ²Ęø»Į½“óŹ×ĻÆŠĀ¾ÉÖÜĘŚÖ®ÕłµÄæ“·Ø£¬Ņ»Čē¾Å½ļĄĻĢ«ÄĒ¾ä£¬”°ÕęŹĒŅ»“ś²»ČēŅ»“śĮĖ”±”£ ŠķŠ”Äź¶Ōµ±Ē°ŹŠ³”ŃŠ¾ææ“·Ø£ŗ ŠĀ²Ęø»£ŗ×÷ĪŖĄĻŅ»±²ŃŠ¾æ»ś¹¹øŗŌšČĖ£¬ÕāŠ©ÄźĄ“ÄśŹĒ·ńÄÜøŠ¾õµ½·ÖĪöŹ¦ČŗĢåµÄ±ä»Æ£æ ŠķŠ”Äź£ŗÓŖĻśŹÖ·Ø“óÓŠ³¤½ų£¬ŃŠ¾æĖ®Ę½µÄĢįøß·¦ÉĘæɳĀ”£ŹÕČė±ČŅŌĒ°øߣ¬µ«ŹĒ·ńøųĶ¶×ŹÕß““ŌģĮĖÄĒĆ““óµÄ¼ŪÖµ£æ ŠĀ²Ęø»£ŗ×÷ĪŖĒ°±²£¬Äś¶ŌĻÖŌŚµÄ·ÖĪöŹ¦ÓŠĆ»ÓŠŹ²Ć“»°ĻėĖµ£æ ŠķŠ”Äź£ŗ²»ŅŖ×·ÖšŹŠ³”³±Į÷£¬Ģ¤Ģ¤ŹµŹµ×ö×Ō¼ŗµÄŃŠ¾æ”£Čē¹ū×·ÖšŅ»Ź±µÄČČµć£¬¾Ķ²»ÄÜŠĪ³É×Ō¼ŗµÄ»żĄŪ£¬Ņ»²½²»É÷»¹ÓŠæÉÄÜ°ŃÕūøöÖ°ŅµÉśŃÄ“ī½ųČ„”£ĪŅ²¢²»ĻėÕ¾ŌŚµĄµĀøßµŲĖµ½Ģ£¬Ö»ŹĒ¾õµĆŅŖĻė×öŗĆČĪŗĪŅ»¼žŹĀ£¬±ŲŠėÄĶµĆ×”¼ÅÄÆ£¬×öŃŠ¾æ²»ÄÜĶŃĄėŹŠ³”µ«Ņ²²»ÄܾķČėŹŠ³”Ģ«Éī”£ ŠĀ²Ęø»£ŗŠķ¶ą·ÖĪöŹ¦¹¤×÷ČżĪåÄźŗó¾ĶŌŚæ¼ĀĒ×ŖŠŠ»ņĢų²ŪµÄŹĀ£¬æ“ĘšĄ“ŹĒŅ»ÖÖŠŠŅµĪŽÄĪ£æ ŠķŠ”Äź£ŗŹĒĪŽÄĪ»¹ŹĒ×Ō¼ŗµÄŃ”Ōń£æÕāŗĶ»ś¹¹µÄĪÄ»ÆŅŌ¼°øöČĖµÄĖßĒóÓŠ¹Ų”£ĪŅŌŚÖŠ½š¹«Ė¾Ź®¼øÄźĒ°ÕŠĘøµÄŃŠ¾æŌ±ÓŠµÄĻÖŌŚ»¹ŌŚ×öŃŠ¾æ£¬¶ųĒŅ×öµĆ¶¼²»“ķ£»ÓŠŠ©ŃŠ¾æŌ±Č„ĮĖĶā׏ŠŠ£¬³ÉĪŖŃŠ¾æ¹ĒøÉ£»ÓŠµÄ×Ŗµ½Āņ·½£¬ææŃŠ¾æµÄ¹¦µ××öĶ¶×Ź”£ĖłŅŌÄźĒįČĖ²»ŅŖĢ«¶ĢŹÓ£¬²»ŅŖ¼±¹¦½üĄū”£ ŠĀ²Ęø»£ŗÄś¾õµĆÖĒÄÜĶ¶¹Ė”¢AIįČĘš£¬¶ŌĀō·½ŃŠ¾æŗĶ·ÖĪöŹ¦»įÓŠŹ²Ć“Ó°Ļģ£æ ŠķŠ”Äź£ŗČĖ¹¤ÖĒÄÜ»ņŠķ»įĢę“śĘ½Ó¹µÄ·ÖĪöŹ¦£¬µ«²»æÉÄÜĢę“śĖłÓŠµÄ·ÖĪöŹ¦”£ĖłĪ½Ę½Ó¹¾ĶŹĒÖ»»įæ“Äź±Ø”¢¶Į²ĘĪń±Ø±ķ£¬²»ÄÜøųæĶ»§““Ōģøü“óµÄ¼ŪÖµ”£ ŠĀ²Ęø»£ŗŹŠ³”ŠčŅŖŹ²Ć“ŃłµÄ·ÖĪöŹ¦£æ ŠķŠ”Äź£ŗÓÅŠćµÄ·ÖĪöŹ¦ŅŖÓŠ×Ō¼ŗµÄ¶ĄĢŲ¼ū½ā£¬ŅŖÄܳ¬Ē°ŹŠ³”°ė²½£¬Ō¤²ā¹«Ė¾ŗĶŹŠ³”µÄ±ä»Æ”£AIÓ¦ÓƵÄĒ°ĢįŹĒ“óŹż¾Ż£¬»śĘ÷ČĖÖ»ÄÜŌŚŗ£ĮæĄśŹ·Źż¾ŻÖŠÕŅ¹ęĀÉ£¬µ±¹«Ė¾µÄÉĢŅµÄ£Ź½”¢¼¼Źõ·¢Éśøł±¾ŠŌµÄ±ä»Æ£¬»ņÕߏŠ³”µÄŌĖŠŠĶŃĄėĮĖĄśŹ·Ē÷ŹĘŹ±£¬»śĘ÷ČĖ²»µĆ²»ÖŲŠĀѧĻ°£¬µ«ÕāŹ±ÓÖƻӊ×ć¹»µÄŹż¾Ż£¬ŌŚÕāøöæÕµµĘŚÄŚ£¬ČĖµÄ¾ŃéŗĶÅŠ¶ĻĮ¦ŹĒ²»æÉ»ņȱµÄ”£

ŠķŠ”Äź¶Ō¾¼Ć×ߏĘæ“·Ø£ŗ ŠĀ²Ęø»£ŗÖŠ¹ś×Ź±¾ŹŠ³”ĖĘŗõĢŲ±š×¢ÖŲÖÜĘŚµÄŃŠ¾æ£¬ÖÜĘŚĄķĀŪŌŚ¾¼Ćѧ֊ŹĒ³£Ģ¬Āš£æĪŖŗĪÖŠ¹ś×Ź±¾ŹŠ³”Čē“Ėæ“ÖŲÖÜĘŚŃŠ¾æ£æ ŠķŠ”Äź£ŗ“óøÅŹĒĻė“ÓÖÜĘŚ²Ø¶Æ֊׬Ē®°É£æµĶµćĀņ£¬øßµćĀō£»»ņÕß²»»į×öĘóŅµµÄ»ł±¾ĆęŃŠ¾æ”£³ÉŹģµÄĶ¶×ŹÕß”¢³ÉŹģµÄŹŠ³”²»“ó¹Ų×¢ÖÜĘŚ£¬øü¹Ų×¢ĘóŅµµÄ»ł±¾Ćę”£Ę»¹ū¹«Ė¾øś¾¼ĆÖÜĘŚÓŠŹ²Ć“¹ŲĻµ£æ¹ČøčŗĶŗź¹ŪŠĪŹĘŅ²Ć»ÓŠŹ²Ć“¹ŲĻµ”£ ŠĀ²Ęø»£ŗ¹żČ„¼øÄź¼ä£¬ÖŠ¹śµÄGDPŌö³¤ĖŁ¶Č²»¶ĻĻĀ½µ£¬Č„ÄźĻĀ°ėÄźæŖŹ¼³öĻÖ»ŲÉż¼£Ļ󔣵±Ē°ø÷“óČÆÉĢŹ×ĻÆŗĶĆ½Ģå¶Ō¾¼ĆÖÜĘŚµÄĢÖĀŪĢŲ±šČČĮŅ£¬ÓŠ·ÖĪöŹ¦ČĻĪŖµ±Ē°7Äź¾¼ĆŌöĖŁĻĀŠŠµÄµ×²æŅŃ¾æÉŅŌČ·ČĻ£¬Äś¶Ō“ĖµÄŃŠÅŠŹĒŌõŃłµÄ£æ ŠķŠ”Äź£ŗ²»“ęŌŚŠĀÖÜĘŚ£¬½ö½öŹĒ¾ÉÖÜĘŚµÄŠĀŃ»·¶ųŅŃ”£ ”°ŠĀÖÜĘŚ”±µÄŅ»øöŅĄ¾ŻŹĒPPIŌŚ2016ÄźĻĀ°ėÄź·“µÆ£¬Ę䏵Ö÷ŅŖŌŅņŗĶ¹żČ„Ņ»Ńł£ŗ»õ±Ņ¹©Ó¦¼ÓĖŁ”£ĖäČ»¹ćŅå»õ±ŅM2ŌöĖŁĘ½ĪČ£¬µ«»õ±ŅµÄĮ÷¶ÆŠŌĻŌÖųĢįøߣ¬ĻĮŅå»õ±ŅM1ŌŚM2ÖŠµÄ±ČÖŲ“ó·łÉĻÉż”£»õ±ŅĮ÷¶ÆŠŌµÄøÄÉĘÓŠæÉÄÜŹĒŅņĪŖŌĖÓĆĮĖ¶ĢʌȌ׏ŹÖ¶Ī£¬Ņ²ÓŠæÉÄÜŹĒ¶ØĘŚ“ęæīĻņ»īĘŚ“ęæīµÄ×Ŗ»Æ¼ÓæģĮĖ£¬ĻĮŅå»õ±Ņ“Ó2016Äź³õ¾ĶæŖŹ¼ĢįĖŁ”£ ²ĘÕžÕž²ß·½Ćę£¬¹śÓŠ²æĆŵÄĶ¶×Ź³öĻÖĮĖ×Ō2009Äź”°4ĶņŅŚ”±ŅŌĄ“µÄ×ī“óµÄŌö·ł”£»õ±Ņ+²ĘÕžµÄĶĘ¶Æ£¬Ź¹µĆ¾¼ĆŠĪŹĘŌŚ2016ĻĀ°ėÄźŗĆ×Ŗ£¬²¢ŃÓŠųµ½2017ÉĻ°ėÄź£¬ĖłŅŌ»¹ŹĒÕž²ßÖÜĘŚ”£ µŚ¶žøöŌŅņŹĒ²¹æā“ę”£¾¹ż2014”¢2015ÄźµÄĻą¶Ō½ōĖõ£¬2016ÄźŗܶąŠŠŅµµÄæā“ę½µµ½ĮĖ½üĘŚ×īµĶĖ®Ę½£¬²¹æā“ę²śÉśĮĖÕꏵµÄŠčĒó”£ ÖĮÓŚ”°¹©øų²ąŠĀÖÜĘŚ”±µÄĖµ·Ø£¬ĪŅČĻĪŖ²»³ÉĮ¢”£ĖäČ»ŠŠÕž»ÆµÄČ„²śÄܼõÉŁĮĖ¹©øų£¬ÖśĶĘPPIµÄ·“µÆ£¬µ«“ś¼ŪŹĒŠ§ĀŹµÄĖšŹ§£¬Ņ»Š©Š§ĀŹøßµÄĆńÓŖĘóŅµ²śÄܱ»¹ŲµōĮĖ”£ ŠĀÖÜĘŚÓŠæÉÄܳöĻÖ£¬µ«ÓŠĮ½øöĒ°ĢįĢõ¼ž£¬Ņ»ŹĒ¾¼ĆµÄ½į¹¹ŠŌŹ§ŗāµĆµ½½ĆÕż£¬¶žŹĒÕŅµ½ŠĀµÄŌö³¤µć”£ÖŠ¹ś¾¼ĆµÄŅ»øöĶ»³öµÄ½į¹¹ŠŌĪŹĢāŹĒøŗÕ®ĀŹ¹żøߣ¬Č„ÄźÖŠŃėĢį³ö¾¼Ć¹¤×÷µÄ”°ČżČ„”±ČĪĪń£¬ĘäÖŠÖ®Ņ»¾ĶŹĒČ„øÜøĖ£¬ÕāøöČĪĪńæ“Ą“ƻӊĶź³É”£ÓÉӌȱ·¦Źż¾Ż£¬ŗÜÄŃ×ö×¼Č·ÅŠ¶Ļ£¬“Ó¹ś¼ŹĒåĖćŅųŠŠ£ØBIS£©µÄŹż¾Żæ“£¬øŗÕ®ĀŹĆ»ÓŠĻĀ½µµÄ¼£Ļ󣬼ŅĶ„²æĆÅŗĶĘóŅµÖ÷ŅŖŹĒ¹śÓŠĘóŅµČŌŌŚ¼ÓøÜøĖ£¬µŲ·½Õžø®µÄøÜøĖĀŹÄܱ£³ÖĪČ¶Ø¾Ķŗܲ»“ķĮĖ”£ ŠĀÖÜĘŚµÄµŚ¶žøöĢõ¼žŹĒŅŖÓŠŠĀµÄŌö³¤µć”£½üÄźĄ“ŠŠŅµÕūŗĻ”¢ŹŠ³”¼ÆÖŠ¶ČµÄĢįøßČ·Źµ“ųĄ“ĮĖŠ§ĀŹµÄøÄÉĘ£¬µ«²»×ćŅŌÖ§³ÅŅ»øöŠĀµÄŌö³¤ÖÜĘŚ£¬æɳ֊ųµÄŌö³¤¶ÆĮ¦ŹĒ““ŠĀ£¬ĢŲ±šŹĒĆńÓŖĘóŅµµÄ““ŠĀ”£““ŠĀŠčŅŖŅ»ĻµĮŠµÄÖʶȱ£ÕĻ£¬ĄżČēĖ½ČĖ²śČر£»¤ŗĶĖ¼ĻėµÄŹŠ³”µČ£¬ŌŚÕāŠ©ÖʶČƻӊµ½Ī»Ö®Ē°£¬““ŠĀĒż¶ÆµÄŠĀ¾¼ĆÖÜĘŚŹĒ²»“óæÉÄܵĔ£ ŠĀ²Ęø»£ŗÄś¶ŌÖŠ¹ś¾¼Ć³¤ĘŚ×ߏʵÄŃŠÅŠŹĒ£æ ŠķŠ”Äź£ŗLŠĶ£¬³¤LŠĶ”£ ŠĀ²Ęø»£ŗµ±Ē°¶Ō·æµŲ²ś×ߏʵÄÅŠ¶Ļ£¬·ÖĘēŅ²ŗÜ“ó”£æ“æÕŅ»ÅɵĥķÓÉŗܳä·Ö£¬±ČČē³ĒÕņ»Æ½Ó½üĪ²Éł£¬»õ±ŅÕž²ß”¢ĄūĀŹ»·¾³¶¼²»Ķ¬ŅŌĶłµČ”£æ“¶ąÅÉČēČĪÖ¾Ē棬ČĻĪŖÓŠÉśÖ®Äźæ“²»µ½·æ¼ŪĻĀµų”£Äś¶Ō“ĖŌõĆ“æ“£æ ŠķŠ”Äź£ŗ·æµŲ²śĪŅƻӊъ¾æ¹ż£¬¶Ō·æ¼Ū×ߏĘĪŅ²»×öÅŠ¶Ļ”£·æµŲ²śČ„øśČĪÖ¾ĒæĢø”£ ŌŚÖŠ½š£¬ĪŅŹ¼ÖÕøśŃŠ¾æŌ±½²£¬Č„擹«Ė¾£¬²»ŅŖČ„æ“ŗź¹Ū”£¾ĶĖć·æµŲ²śÕūĢ劊Ņµ¹żĮĖ»Ę½šŹ±“ś£¬µ«ŹĒ·æµŲ²śŠŠŅµŅ²Ź¼ÖÕÓŠŗĆ¹«Ė¾£¬²»ÄÜŅ»øŶųĀŪ”£ĪŅŅ»Ö±½²£¬ÕāøöŹĄ½ēÉĻƻӊĻ¦Ńō²śŅµ£¬Ć»ÓŠ³ÆŃō²śŅµ£¬ÕāøöŹĄ½ēÉĻÖ»ÓŠĻ¦ŃōĘóŅµŗĶ³ÆŃōĘóŅµ”£

|

·¢±ķÓŚ 2017-11-17 09:00:12

·¢±ķÓŚ 2017-11-17 09:00:12